B.O.I. N° 28 DU 9 MARS 2012

BULLETIN OFFICIEL DES IMPÔTS

4 H-4-12

N° 28 DU 9 MARS 2012

INSTRUCTION DU 5 MARS 2012

IMPOT SUR LES SOCIETES. DISPOSITIONS DIVERSES. REGIME FISCAL DES GROUPES DE SOCIETES. AMENAGEMENTS CONSECUTIFS A L'ARRET « SOCIETE PAPILLON » (CJCE, 27 NOVEMBRE 2008, AFF. C-418/07). AMENAGEMENTS DIVERS.

(C.G.I., art. 223 A à 223 U)

NOR : ECE L 12 10016 J

Bureau B 1

|

PRESENTATION

L'article 33 de la loi de finances rectificative pour 2009 (n° 2009-1674 du 30 décembre 2009) aménage le régime fiscal des groupes de sociétés afin de tenir compte de l'arrêt rendu le 27 novembre 2008 par la Cour de Justice des Communautés Européennes dans l'affaire « Société Papillon » (CJCE, 27 novembre 2008, aff. C-418/07). Les adaptations concernent, d'une part, les règles de détermination du périmètre des groupes d'intégration fiscale et, d'autre part, les mécanismes de retraitement des résultats individuels permettant la détermination du résultat d'ensemble. D'autres aménagements variés ont également été apportés, sans lien avec cette jurisprudence. • |

||||

|

1.

Jusqu'à présent, les dispositions de l'article 223 A du code général des impôts autorisaient, sous certaines conditions, les sociétés détenues à 95 % au moins, directement ou indirectement par l'intermédiaire de sociétés membres du groupe et soumises à l'impôt sur les sociétés en France, par leur société mère à rejoindre le groupe d'intégration fiscale constitué par cette dernière.

2.Dans son arrêt « Société Papillon » (CJCE, 27 novembre 2008, aff. C-418/07), la Cour de Justice des Communautés Européennes (CJCE) a considéré que le droit communautaire « s'oppose à la législation d'un État membre en vertu de laquelle un régime d'imposition de groupe est accordé à une société mère résidente de cet État membre qui détient des filiales et des sous-filiales également résidentes dudit État, mais est exclu pour une telle société mère si ses sous-filiales résidentes sont détenues par l'intermédiaire d'une filiale résidente d'un autre État membre ».

3.Afin de tenir compte de cette décision, l'article 33 de la troisième loi de finances rectificative pour 2009 (n° 2009-1674 du 30 décembre 2009) apporte un certain nombre d'aménagements au régime fiscal des groupes de sociétés. Ces aménagements concernent principalement les règles de détermination du périmètre des groupes d'intégration fiscale et les mécanismes de retraitement des résultats individuels permettant la détermination du résultat d'ensemble.

4.D'autres aménagements variés ont également été apportés, sans lien avec cette jurisprudence.

5.La présente instruction commente ces nouvelles dispositions. Sauf mention contraire, les articles cités sont ceux du code général des impôts ou de ses annexes.

CHAPITRE 1 :

EVOLUTIONS LIEES A LA JURISPRUDENCE « SOCIETE PAPILLON »

Section 1 :

Aménagements apportés aux règles de détermination du périmètre des groupes

6.Le chaînage capitalistique entre sociétés du groupe qui, jusqu'à présent, devait nécessairement être réalisé par l'intermédiaire de sociétés du groupe, peut désormais être également réalisé par l'intermédiaire de sociétés du groupe et de sociétés étrangères, que l'article 223 A qualifie de « sociétés intermédiaires ».

7.Bien que ces « sociétés intermédiaires » soient situées à l'étranger et ne puissent, en raison des règles de territorialité de l'impôt, être intégrées dans le groupe fiscal constitué par la société tête de groupe 1 , les conditions imposées à ces sociétés pour pouvoir revêtir la qualité de « sociétés intermédiaires » sont similaires à celles qui leur auraient été imposées pour pouvoir rejoindre le groupe fiscal si elles avaient été implantées en France. La « société intermédiaire » peut être constituée sous forme de société mais un établissement stable peut également être qualifié de « société intermédiaire ». De la même façon qu'il avait déjà été admis que l'établissement stable français d'une société étrangère puisse, dans certaines conditions, rejoindre un groupe fiscal français 2 , rien ne s'oppose a priori à ce qu'un établissement stable étranger revête la qualité de « société intermédiaire » : c'est alors au niveau de l'établissement stable, et non de son siège, que devra être assuré le respect des conditions mentionnées ci-après.

8.

En premier lieu, le capital de la société intermédiaire doit être détenu à 95 % au moins par la société mère, de manière continue au cours de l'exercice, directement ou indirectement par l'intermédiaire de sociétés du groupe ou de sociétés intermédiaires. Conformément à l'article 46 quater-0 ZF de l'annexe III, la détention du capital de la société intermédiaire à 95 % au moins s'entend de la détention en pleine propriété de 95 % au moins des droits à dividendes et de 95 % au moins des droits de vote attachés aux titres émis par cette société 3 . Lorsque le capital de la société intermédiaire est détenu de manière indirecte, c'est-à-dire par l'intermédiaire d'une chaîne de détention, le pourcentage de détention est apprécié en multipliant entre eux les taux de détention successifs, toute détention supérieure ou égale à 95 % étant considérée comme égale à 100 % pour le calcul de ce produit. Cette règle est applicable quel que soit le nombre de sociétés interposées entre la société mère et la société intermédiaire. Pour le calcul de ce taux, il est également fait abstraction, dans la limite de 10 % du capital de la société intermédiaire, de la part de ce capital correspondant aux titres attribués aux salariés et mandataires sociaux en application d'une réglementation étrangère équivalente aux dispositions du code de commerce et du code du travail mentionnées au quatrième alinéa de l'article 223 A ; l'équivalence n'implique pas l'identité des conditions dans lesquelles les actions sont souscrites ou attribuées en application de la réglementation étrangère, mais l'identité de l'objectif poursuivi par la réglementation étrangère, à savoir le développement de l'actionnariat salarié. Les modalités de calcul précisées aux n os 15 et suivants du bulletin officiel des impôts 4 H-2-08 du 2 avril 2008 sont étendues à la situation des sociétés intermédiaires.

9.En deuxième lieu, la société intermédiaire doit être soumise, de plein droit ou sur option mais sans en être exonérée, à un impôt équivalent à l'impôt sur les sociétés 4 dans un Etat de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention qui contient une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales 5 . Une société française ne peut pas être une société intermédiaire ; en revanche, l'établissement stable d'une société française qui serait situé dans un Etat de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace Economique Européen ayant conclu avec la France une convention qui contient une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales, et qui y serait soumis à un impôt équivalent à l'impôt sur les sociétés peut revêtir la qualité de société intermédiaire.

10.En troisième lieu, la société intermédiaire doit ouvrir et clore ses exercices aux mêmes dates que les autres sociétés du groupe. Cela étant, la législation de l'Etat d'implantation de la société intermédiaire peut rendre cette condition impossible à satisfaire : dans ce cas, le respect de cette condition n'est pas requis. En revanche, dans le cas où la divergence dans les dates d'ouverture ou de clôture résulterait d'un choix de la société étrangère, que permettrait mais n'imposerait pas la législation de son pays d'implantation, le non-respect de cette condition l'empêcherait de revêtir la qualité de société intermédiaire.

11.Enfin, en quatrième lieu, pour devenir une société intermédiaire, la société étrangère doit y avoir donné son accord. L'accord de la société intermédiaire doit être notifié au service des impôts auprès duquel est souscrite la déclaration du résultat d'ensemble du groupe, soit en même temps que l'option par laquelle la société mère constitue son groupe, soit, si le groupe est déjà constitué, au plus tard à l'expiration du délai de dépôt de la déclaration de résultat de l'exercice précédant celui au titre duquel la société acquiert la qualité de société intermédiaire, conformément aux dispositions de l'article 46 quater-0 ZD de l'annexe III.

12.L'adaptation de la réglementation française aux principes posés par la CJCE se répercute directement sur les conditions que doit respecter une société qui souhaite être membre d'un groupe fiscal. En effet, il n'est plus requis que la chaîne de détention reliant la société mère à cette société soit uniquement constituée de sociétés du groupe ; la société du groupe peut désormais être détenue par la société mère à 95 % au moins, de manière continue au cours de l'exercice, directement ou indirectement par l'intermédiaire de sociétés du groupe ou de sociétés intermédiaires. Le calcul du taux de détention est effectué selon les mêmes règles qu'auparavant, telles que fixées à l'article 46 quater-0 ZF de l'annexe III (voir également n° 8 ). Naturellement, lorsqu'une société cesse d'être détenue dans ces conditions par la société mère, par exemple lorsqu'une société étrangère perd sa qualité de société intermédiaire de telle sorte que la société mère détient moins de 95 % du capital de sa filiale directement ou indirectement par l'intermédiaire de sociétés du groupe ou de sociétés intermédiaires, la filiale intégrée sort du groupe, avec les conséquences prévues à l'article 223 S.

13.Des aménagements analogues ont été apportés dans le cas des groupes d'assurance 6 , prévus au deuxième alinéa de l'article 223 A, et des groupes bancaires mutualistes 7 , prévus au troisième alinéa de ce même article.

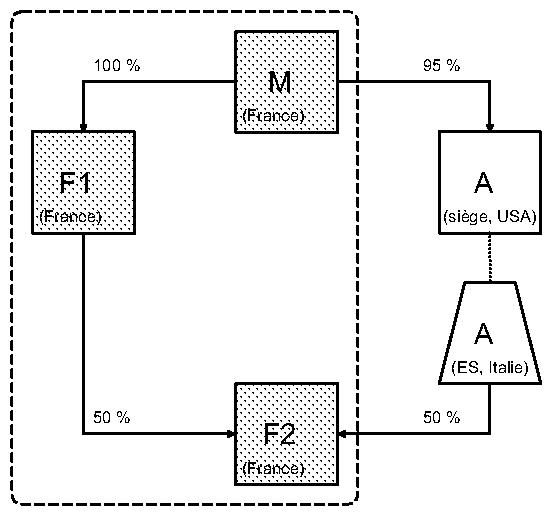

Exemple 1 : La société M, située en France, détient directement 100 % du capital de sa filiale française F1 et indirectement 100 % de sa filiale française F2 – en l'occurrence à 50 % par l'intermédiaire de sa filiale française F1 et à 50 % par l'intermédiaire de l'établissement stable italien de sa filiale américaine A dont elle détient 95 % du capital (détention assimilée à une détention à 100 %), les titres de la filiale F2 étant inscrits à l'actif de l'établissement stable italien. La société M peut constituer un groupe fiscal comprenant ses filiales françaises F1 et F2.

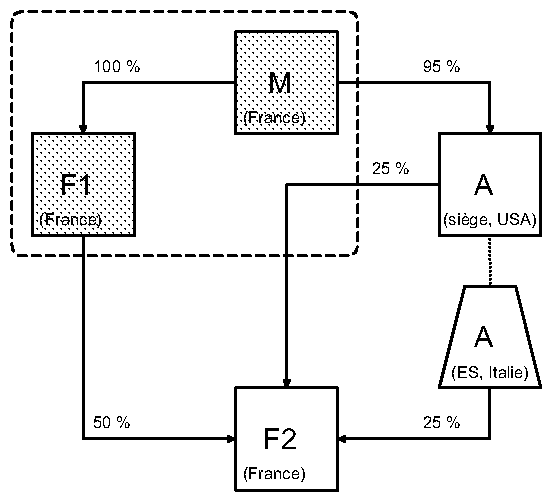

Exemple 2 : La société M, située en France, détient directement 100 % du capital de sa filiale française F1 et indirectement 100 % de sa filiale française F2 – en l'occurrence à 50 % par l'intermédiaire de sa filiale française F1 et à 50 % par l'intermédiaire de sa filiale américaine A dont elle détient 95 % du capital (détention assimilée à une détention à 100 %), les titres de la filiale F2 étant inscrits pour moitié à l'actif du siège américain et pour moitié à l'actif de l'établissement stable italien de la société A. La société M peut constituer un groupe fiscal comprenant sa filiale française F1, l'établissement stable italien de la société A peut revêtir la qualité de société intermédiaire, mais la filiale F2, détenue à seulement 75 % par l'intermédiaire de sociétés du groupe et de sociétés intermédiaires, ne peut rejoindre le groupe d'intégration fiscale constitué par la société M.

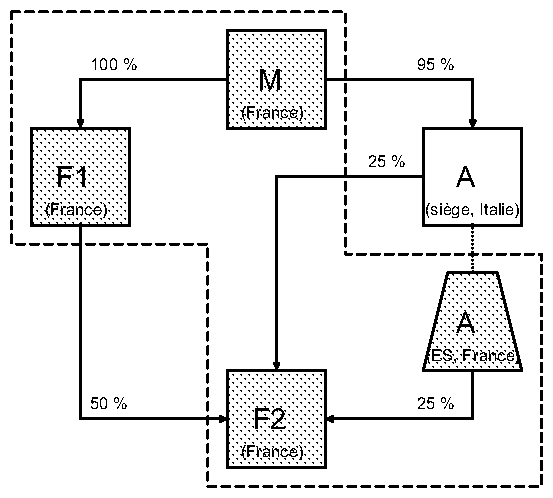

Exemple 3 : La société M, située en France, détient directement 100 % du capital de sa filiale française F1 et indirectement 100 % de sa filiale française F2 – en l'occurrence à 50 % par l'intermédiaire de sa filiale française F1 et à 50 % par l'intermédiaire de sa filiale italienne A dont elle détient 95 % du capital (détention assimilée à une détention à 100 %), les titres de la filiale F2 étant inscrits pour moitié à l'actif du siège italien et pour moitié à l'actif de l'établissement stable français de la société A. Le siège italien de la société A peut revêtir la qualité de société intermédiaire. La société M peut constituer un groupe fiscal comprenant ses filiales françaises F1 et F2 ainsi que l'établissement stable français de la société A.

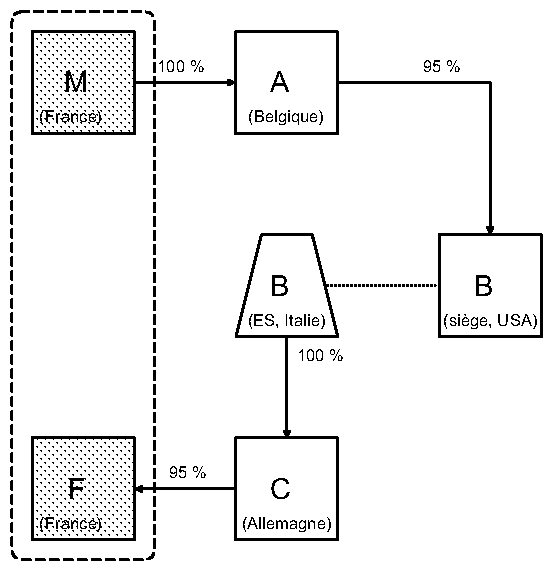

Exemple 4 : La société M, située en France, détient au moins 95 % du capital de sa filiale F, située en France, par l'intermédiaire d'une chaîne continue de détention constituée de sociétés situées à l'étranger. La société M détient en effet 100 % du capital de sa filiale A, située en Belgique, qui détient elle-même 95 % du capital de sa filiale B, située aux Etats-Unis, dont l'établissement stable italien détient 100 % du capital de sa filiale C, située en Allemagne, qui détient enfin 95 % du capital de la filiale F, située en France. Les sociétés A et C et l'établissement stable italien de la société B peuvent revêtir la qualité de société intermédiaire ; la filiale F est ainsi détenue à 95 % au moins par la société M, par l'intermédiaire d'une chaîne de détention constituée de sociétés intermédiaires. La filiale F peut rejoindre le groupe d'intégration fiscale constitué par la société M.

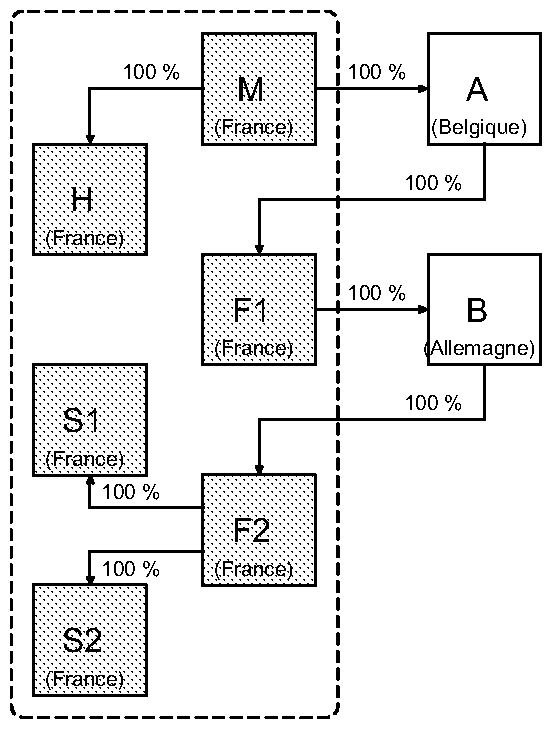

Exemple 5 : La société M, située en France, détient 100 % du capital de sa filiale H, située en France, et 100 % du capital de sa filiale A, située en Belgique. Cette dernière détient 100 % du capital de sa filiale F1, située en France, laquelle détient 100 % de sa filiale B, située en Allemagne. Enfin, cette dernière détient l'intégralité du capital de sa filiale F2, située en France, laquelle détient également l'intégralité du capital de ses filiales S1 et S2, situées en France. Les sociétés A et B peuvent être qualifiées de sociétés intermédiaires. Les sociétés H, F1, F2, S1 et S2 sont détenues à plus de 95 % par la société M par l'intermédiaire de sociétés du groupe ou de sociétés intermédiaires : elles peuvent rejoindre le groupe d'intégration fiscale constitué par la société M.

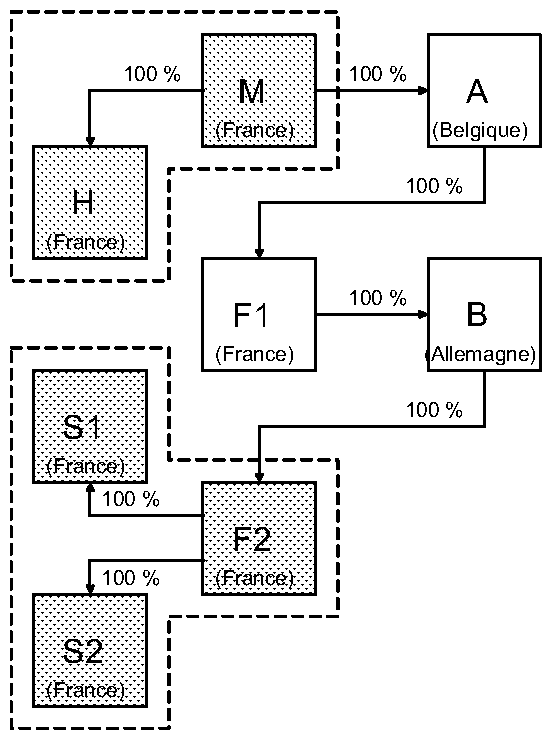

Exemple 6 : La société M, située en France, détient 100 % du capital de sa filiale H, située en France, et 100 % du capital de sa filiale A, située en Belgique. Cette dernière détient 100 % du capital de sa filiale F1, située en France, laquelle détient 100 % de sa filiale B, située en Allemagne. Enfin, cette dernière détient l'intégralité du capital de sa filiale F2, située en France, laquelle détient également l'intégralité du capital de ses filiales S1 et S2, situées en France. La société F1, qui aurait pu rejoindre le groupe d'intégration fiscale constitué par la société M, décide de ne pas le faire. Il en résulte une rupture dans la chaîne de détention des sociétés F2, S1 et S2 : ces sociétés ne sont pas détenues à plus de 95 % par la société M par l'intermédiaire de sociétés du groupe ou de sociétés intermédiaires, elles ne peuvent donc pas rejoindre le groupe constitué par la société M. X... revanche, la société F2 peut constituer un groupe fiscal et y intégrer les sociétés S1 et S2.

NB : D'autres configurations des groupes sont également envisageables : (1) un groupe constitué par M-H-F1 et un autre par F2-S1-S2, ou (2 ) un groupe constitué par M et H et un autre par F1-F2-S1-S2.

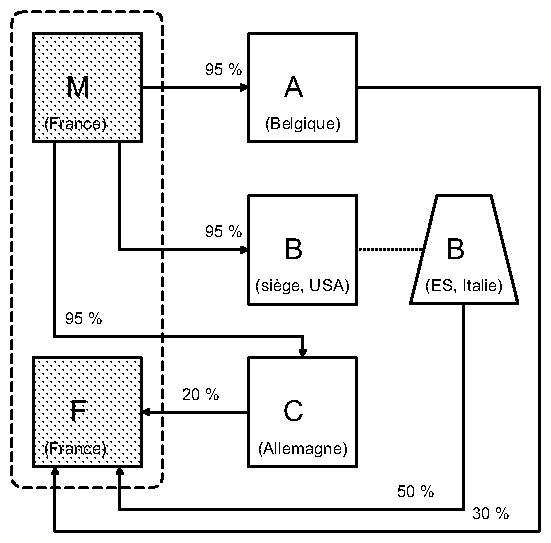

Exemple 7 : La société M, située en France, détient 95 % du capital des sociétés A, située en Belgique, B, située aux Etats-Unis, et C, située en Allemagne. La société A détient 30 % du capital de la société F, située en France ; l'établissement stable italien de la société B détient 50 % du capital de la société F ; la société C détient 20 % du capital de la société F. Les sociétés A et C et l'établissement stable italien de la société B peuvent revêtir la qualité de société intermédiaire. En conséquence, la société M, qui détient 95 % au moins du capital de la société F, par l'intermédiaire de sociétés intermédiaires, peut constituer un groupe fiscal et y intégrer la société F.

Exemple 8 : La société M, située en France, détient la totalité du capital de la société F, située en France. La société italienne E, dénuée de capital, détient l'intégralité du capital des sociétés G, située en France, et H, située en Espagne. La société M est également la société combinante pour l'ensemble de ces sociétés. La société M peut constituer un groupe d'intégration fiscale comprenant les sociétés F et G.