B.O.I. N° 28 DU 9 MARS 2012

Section 3 :

Distributions non-éligibles au régime des sociétés mères

78.Conformément au troisième alinéa de l'article 223 B, les produits des participations perçus par une société du groupe d'une société membre du groupe et les produits de participation perçus par une société du groupe d'une société intermédiaire pour lesquels la société mère apporte la preuve qu'ils proviennent de produits de participation versés par une société membre du groupe sont retranchés du résultat d'ensemble s'ils n'ouvrent pas droit à l'application du régime « mère-filles » : les distributions concernées sont incluses dans le résultat taxable individuel de la société qui les perçoit et sont corrélativement déduites pour la détermination du résultat d'ensemble.

79.A la différence du régime applicable aux quotes-parts de frais et charges afférentes aux distributions éligibles au régime « mère-filles », ce dispositif s'applique également aux distributions versées au cours du premier exercice d'appartenance au groupe de la société distributrice ou aux distributions de sociétés intermédiaires dont il serait établi qu'elles proviennent en réalité de distributions versées par une société du groupe au cours de son premier exercice d'appartenance au groupe.

80.Le XIV de l'article 33 de la troisième loi de finances rectificative pour 2009 déjà citée aligne le régime applicable aux distributions non-éligibles au régime « mère-filles » sur celui des quotes-parts de frais et charges afférentes à des distributions qui y sont éligibles. Désormais, lorsqu'ils n'ouvrent pas droit à l'application du régime « mère-filles », seuls les produits des participations perçus par une société du groupe d'une société membre du groupe depuis plus d'un exercice ou les produits de participation perçus par une société du groupe d'une société intermédiaire pour lesquels la société mère apporte la preuve qu'ils proviennent de produits de participation versés par une société membre du groupe depuis plus d'un exercice sont retranchés du résultat d'ensemble.

81.Cet aménagement s'applique aux exercices ouverts à compter du 1 er janvier 2011.

Section 4 :

Imputation des déficits sur une base élargie

82.Conformément aux dispositions du 5 de l'article 223 I, les déficits d'ensemble d'un groupe qui vient à cesser du fait d'une restructuration 15 peuvent être imputés selon un mécanisme dit d'imputation sur une base élargie : ces déficits d'ensemble, qui, après la cessation du groupe, sont désormais des déficits individuels de l'ancienne société mère ou, le cas échéant, des sociétés auxquelles ils ont été transmis, peuvent non seulement être imputés sur les bénéfices individuels de ces sociétés, mais également sur ceux des sociétés qui étaient membres de l'ancien groupe et sont devenues membres du nouveau groupe.

83.Par ailleurs, conformément au troisième alinéa de l'article 223 R, lorsqu'un groupe bénéficie du dispositif d'imputation de ses déficits antérieurs sur une base élargie, la partie de ce déficit afférente à une société qui sort du nouveau groupe et qui n'a pas encore été imputée à la date de sortie ne peut plus être imputée. De plus, si la société titulaire de ce déficit imputable sur une base élargie vient à faire l'objet d'une fusion avec une autre société du groupe, ce déficit peut certes être transmis à la société absorbante dans les conditions prévues au II de l'article 209, mais après cette transmission ne peut plus être imputé selon le mécanisme de la base élargie.

84.

Le 2° du X de l'article 33 de la troisième loi de finances rectificative pour 2009 déjà citée assouplit ces dispositions. D'une part, lorsqu'une société sort du nouveau groupe en raison de sa fusion avec une autre société du groupe placée sous le régime prévu à l'article 210 A, la partie du déficit imputable sur une base élargie afférente à la société absorbée peut continuer à être imputée. D'autre part, le bénéfice de l'imputation sur une base élargie est maintenu lorsque la société qui est titulaire du déficit est absorbée par une autre société du groupe, sous réserve que le déficit soit transmis à la société absorbante dans les conditions prévues au II de l'article 209.

85.Cet aménagement s'applique aux exercices ouverts à compter du 1 er janvier 2010.

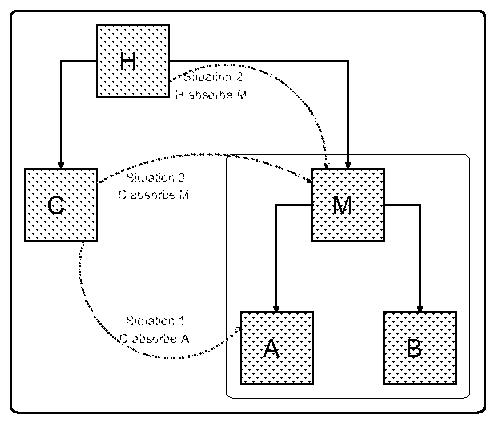

Exemple : La société M est la société mère d'un groupe fiscal formé avec ses filiales A et B. La société H est la société mère d'un groupe fiscal formé avec sa filiale C. Au cours de l'exercice N, la société H acquiert le capital de la société M à plus de 95 % ; le groupe dont la société M est la société mère cesse à la clôture de l'exercice d'acquisition. Au titre de l'exercice N+1, la société H formule l'option pour élargir le périmètre de son groupe aux membres du groupe dont la société M était la société mère, conformément au d du 6 de l'article 223 L ; les déficits du groupe dont la société M était la société mère peuvent continuer d'être imputés sur une base élargie, c'est-à-dire non seulement sur les bénéfices ultérieurs de la société M, mais également sur ceux des sociétés A et B.

Situation 1 : la société C absorbe la société A, l'opération étant placée sous le régime de l'article 210 A. La part du déficit provenant du groupe dont la société M était la société mère, qui est afférente à la société A ne tombe pas en non-valeur bien que la société A sorte du groupe fiscal en raison de sa fusion avec la société C.

Situation 2 : la société H absorbe la société M, l'opération étant placée sous le régime de l'article 210 A et les déficits de la société M étant transmis à la société H dans les conditions prévues au II de l'article 209. Le déficit attribué à la société H ayant pour origine le déficit d'ensemble de l'ancien groupe dont la société M était la société mère peut continuer à être imputé non seulement sur les bénéfices de la société H mais également sur les bénéfices ultérieurs des sociétés A et B.

Situation 3 : la société C absorbe la société M, l'opération étant placée sous le régime de l'article 210 A et les déficits de la société M étant transmis à la société C dans les conditions prévues au II de l'article 209. Le déficit attribué à la société C ayant pour origine le déficit d'ensemble de l'ancien groupe dont la société M était la société mère peut continuer à être imputé non seulement sur les bénéfices de la société C mais également sur les bénéfices ultérieurs des sociétés A et B.

Section 5 :

Paiement de l'impôt sur les sociétés

86.Aux termes du 1 de l'article 223 N, toute société qui rejoint un groupe fiscal est tenue de verser les acomptes d'impôt sur les sociétés prévus à l'article 1668 pour la période de douze mois ouverte à compter du début de l'exercice au titre duquel elle entre dans le groupe. Ces acomptes sont calculés sur la base du résultat individuel de la société au titre de l'exercice précédent, sans possibilité de les moduler en fonction du résultat d'ensemble envisagé 16 . En cas d'insuffisance d'évaluation et de versement, la majoration prévue à l'article 1731, soit 5 % des sommes omises, est applicable, assortie de l'intérêt de retard prévu à l'article 1727. Les acomptes ainsi versés par la filiale sont considérés comme versés pour le compte du groupe et viennent en déduction du solde de l'impôt acquitté par la société mère au nom du groupe. Si la liquidation de l'impôt dû par la société mère fait apparaître que les acomptes versés sont supérieurs à l'impôt dû, l'excédent est restitué à la société mère.

87.

Le VIII de l'article 33 de la troisième loi de finances rectificative pour 2009 déjà citée permet désormais aux sociétés qui rejoignent un groupe fiscal de moduler leurs acomptes en fonction de la cotisation prévisionnelle d'impôt sur les sociétés du groupe. La filiale entrante demeure néanmoins seule redevable des acomptes dont elle doit s'acquitter au titre de sa première année d'appartenance au groupe.

Dans le cas où une société bénéficiaire rejoint un groupe dont le résultat prévisionnel, tenant compte des bénéfices prévisionnels de la filiale entrante, est déficitaire, cette dernière peut se dispenser du versement de ses acomptes.

Dans le cas où le résultat prévisionnel du groupe, tenant compte du bénéfice prévisionnel de la filiale entrante, est bénéficiaire mais pour un montant moindre que le bénéfice prévisionnel de la filiale, cette dernière peut moduler ses acomptes.

88.Cet assouplissement est subordonné à ce que la filiale entrante soit toujours membre du groupe à la clôture de l'exercice. A défaut, elle serait considérée comme n'ayant jamais appartenu au groupe et les acomptes auraient été modulés à tort. La filiale est alors susceptible de se voir appliquer la majoration et l'intérêt de retard mentionnés ci-dessus si les acomptes versés se révèlent insuffisants au regard de son résultat propre.

89.Bien entendu, s'il est constaté une insuffisance de versement lors de la liquidation de l'impôt par la société mère lors du dépôt du relevé de solde, un intérêt de retard sera dû par le groupe.

90.Cet aménagement s'applique aux exercices ouverts à compter du 1 er janvier 2010.

Exemple 1 : Une filiale F rejoint le groupe G au 1 er janvier 2010. Le résultat de F est traditionnellement bénéficiaire. Le résultat prévisionnel de 2010 est égal à 100. Le résultat prévisionnel du groupe G, avant l'entrée de F dans le groupe, est égal à – 200. Les sociétés F et G peuvent s'abstenir de verser des acomptes en 2010.

Exemple 2 : Une filiale F rejoint le groupe G au 1 er janvier 2010. Le résultat de F en 2009 est égal à 100, tout comme son résultat prévisionnel de 2010. Le résultat du groupe G en 2010 est égal à 100, mais son résultat prévisionnel en 2010, avant que F ne rejoigne le groupe, est égal à – 80. La société F doit calculer ses acomptes sur la base d'un résultat prévisionnel de 20. Le groupe G n'a pas d'acomptes à verser, dès lors que les acomptes versés par la société F sont considérés comme versés pour le compte du groupe G.

Exemple 3 : Deux filiales F1 et F2 rejoignent le groupe G au 1 er janvier 2010. Les résultats de F1 et de F2 en 2009 sont égaux à 100, tout comme leur résultat prévisionnel de 2010. Le résultat du groupe G en 2010 est égal à 100, mais son résultat prévisionnel en 2010, avant que F1 et F2 ne rejoignent le groupe, est égal à – 160. Les sociétés F1 et F2 doivent chacune calculer leurs acomptes sur la base d'un résultat prévisionnel de 40. Le groupe G n'a pas d'acomptes à verser, dès lors que les acomptes versés par les sociétés F1 et F2 sont considérés comme versés pour le compte du groupe G. L'excédent sera restitué à la société tête de groupe lors de la liquidation du solde d'impôt sur les sociétés.

Section 6 :

Etat de suivi des plus-values et moins-values de cessions intra-groupe

91.Conformément à l'article 223 Q, la société mère doit joindre à la déclaration du résultat d'ensemble de chaque exercice un état des rectifications prévues à l'article 223 F. A l'instar de l'état de suivi des abandons de créances et subventions intra-groupe, dont le principe, antérieurement prévu au sixième alinéa de l'article 223 B, est désormais fixé à l'article 223 Q déjà cité et qui est transmis par la société mère sur l'imprimé 2058-SG en annexe à la déclaration d'ensemble, il est désormais demandé aux groupes de souscrire un état de suivi des plus-values ou moins-values de cession d'actifs immobilisés entre sociétés du groupe qui n'ont pas été retenues pour la détermination du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble (état 2058-PV disponible sur le site www.impots.gouv.fr).

92.L'obligation déclarative s'applique à toutes les cessions d'actifs immobilisés entre sociétés du groupe, ainsi qu'aux opérations qui y sont assimilées, à savoir les cessions à une société intermédiaire des titres d'une société du groupe, que ces cessions soient effectuées par une société du groupe ou par une autre société intermédiaire.

93.L'état 2058-PV, comporte les informations suivantes :

- la nature du bien cédé (colonne 1) ;

- l'identité de son propriétaire à la clôture de l'exercice (dénomination, adresse, le cas échéant numéro SIREN), ainsi que celle de ses propriétaires successifs au cours de l'exercice (colonne 2) ;

- la valeur d'origine du bien à l'actif de la société du groupe qui a réalisé la première cession (colonne 3) ;

- le montant des amortissements cumulés effectivement déduits pour l'assiette de l'impôt pendant la période d'utilisation du bien par les sociétés du groupe (colonne 4) ;

- le montant des suppléments d'amortissements qui ont été réintégrés dans l'assiette de l'impôt (colonne 5) ;

- le montant cumulé des plus-values ou moins-values qui n'ont pas été retenues pour le calcul du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble en application de l'article 223 F (colonne 6) . En pratique, il s'agit du cumul des montants déclarés sur l'état 2058-ER souscrit au titre de l'exercice et sur les états 2058-ER souscrits au titre des exercices antérieurs (ou sur l'état 2058-PV de l'exercice antérieur) pour ce qui concerne les seuls montants des plus-values ou moins-values qui n'ont pas été retenues pour le calcul du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble en application de l'article 223 F.

94.Le défaut de production de l'état 2058-PV ou le caractère inexact ou incomplet des informations contenues sont sanctionnés par l'application de l'amende prévue à l'article 1763. Cette amende s'applique au seul exercice au titre duquel l'infraction est mise en évidence. L'assiette de l'amende est constituée par chacune des sommes omises dans les colonnes 3, 4, 5 et 6.

95.Cette obligation déclarative s'applique aux exercices clos à compter du 31 décembre 2009. Elle n'implique pas de procéder à la reconstitution des rectifications effectuées antérieurement par le groupe. Lors de la souscription de l'état de suivi requis au titre du premier exercice clos à compter du 31 décembre 2009, la société mère doit y faire figurer les montants des plus-values ou moins-values neutralisées au titre de cet exercice ; il n'y pas lieu de le compléter des montants neutralisés au titre d'exercices précédents.

96.L'amende pour défaut de production ou inexactitude de cet état de suivi ne sera pas appliquée pour les déclarations de résultat d'ensemble des exercices clos avant la date de publication du décret précisant cette modalité déclarative, à la condition que la société mère se soit conformée à l'obligation déclarative prévue à l'article 223 Q en détaillant sur papier libre les rectifications prévues à l'article 223 F ou lorsqu'elle n'a pas procédé à ce détail sur papier libre, à la condition que la société mère produise l'état dans un délai de quatre mois décompté à partir du lendemain de la date de publication du décret.