B.O.I. N° 28 DU 9 MARS 2012

Section 3 :

Constitution des groupes et des sous-groupes

49.Jusqu'à présent, l'interposition entre deux sociétés imposables à l'impôt sur les sociétés en France d'une société étrangère non imposable à l'impôt sur les sociétés en France empêchait les deux sociétés françaises de former un groupe d'intégration fiscale entre elles. En revanche, toutes autres conditions étant satisfaites, ces deux sociétés pouvaient chacune former des groupes distincts avec leurs propres filiales françaises puisque la société mère d'un groupe peut être détenue par une autre société imposable à l'impôt sur les sociétés indirectement par l'intermédiaire d'une personne morale non soumise à cet impôt (cf. premier alinéa de l'article 223 A).

50.Désormais, la société française détenue par une autre société française indirectement par l'intermédiaire d'une société étrangère revêtant la qualité de société intermédiaire peut rejoindre le groupe d'intégration fiscale constitué par la société française qui la détient ; tel est d'ailleurs l'objectif premier des évolutions apportées par l'article 33 de la troisième loi de finances rectificative pour 2009 déjà citée.

51.

Mais la société française ainsi détenue par une autre société française indirectement par l'intermédiaire d'une société intermédiaire peut également ne pas rejoindre le groupe d'intégration fiscale constitué par la société française qui la détient et constituer son propre groupe d'intégration fiscale. En effet, comme auparavant, une société mère peut être détenue par une autre société soumise à l'impôt sur les sociétés si cette détention se fait de manière indirecte par l'intermédiaire d'une société ou d'un établissement stable non soumis à cet impôt.

52.Dans ce cas et conformément aux nouvelles dispositions du i du 6 de l'article 223 L, elle pourra rejoindre ultérieurement avec les filiales qui sont membres de son propre groupe le groupe de la société française qui la détient indirectement par l'intermédiaire de la société intermédiaire. Les règles qui régissent ce passage d'un groupe à l'autre sont calquées sur celles déjà existantes, prévues au d du 6 de l'article 223 L, pour les conséquences de l'acquisition à 95 % au moins, directement ou indirectement par l'intermédiaire de sociétés soumises à l'impôt sur les sociétés, d'une société mère par une autre personne morale passible de l'impôt sur les sociétés.

53.Le d du 6 de l'article 223 L a vocation à s'appliquer lorsque la chaîne de détention est composée exclusivement de sociétés soumises à l'impôt sur les sociétés. Le i du 6 de l'article 223 L a vocation à s'appliquer dans les autres cas, c'est-à-dire lorsque la chaîne de détention est composée de sociétés intermédiaires et, éventuellement, de sociétés soumises à l'impôt sur les sociétés. Le d du 6 de l'article 223 L ne peut trouver à s'appliquer qu'au moment de l'acquisition (« vient à être détenu ») puisque la société mère acquise par une société soumise à l'impôt sur les sociétés par l'intermédiaire de sociétés soumises à l'impôt sur les sociétés ne peut conserver la qualité de société mère : qu'elle rejoigne ou non le groupe de la société qui l'a acquise, son groupe doit cesser. En revanche, le i du 6 de l'article 223 L peut s'appliquer au moment de l'acquisition aussi bien qu'ultérieurement (« est détenu ou vient à être détenu ») ; en effet, la société mère acquise par une société soumise à l'impôt sur les sociétés par l'intermédiaire de sociétés intermédiaires et, éventuellement, de sociétés soumises à l'impôt sur les sociétés peut soit rejoindre le groupe de la société qui l'a acquise, soit conserver sa qualité de société mère et rejoindre ultérieurement à tout moment le groupe de la société qui l'a acquise. Ultérieurement, la société détenue ou acquise par l'intermédiaire de sociétés intermédiaires peut décider de sortir du groupe qu'elle a rejoint en application du i du 6 de l'article 223 L et de reformer son propre groupe d'intégration fiscale, dans le respect des conditions, notamment de délai, édictées à l'article 223 A.

Le i du 6 de l'article 223 L ne s'applique que pour autant que le d du 6 de l'article 223 L ne s'applique pas. A titre d'exemple, la société mère d'un groupe qui viendrait à être détenue par une société soumise à l'impôt sur les sociétés, indirectement par une société intermédiaire à hauteur de 4 % et par une société soumise à l'impôt sur les sociétés à hauteur de 96 %, verrait obligatoirement son groupe cesser et serait soumise aux dispositions du d du 6 de l'article 223 L.

54.Plus précisément, le i du 6 de l'article 223 L prévoit que, lorsque le capital d'une société mère est détenu ou vient à être détenu, directement ou indirectement, par l'intermédiaire de sociétés intermédiaires et, le cas échéant, de sociétés soumises à l'impôt sur les sociétés dans les conditions de droit commun ou selon les modalités prévues à l'article 214, à 95 % au moins par une autre personne morale passible de l'impôt sur les sociétés qui remplit les conditions pour être société mère, cette personne morale peut, toutes autres conditions étant réputées satisfaites, constituer un groupe avec les sociétés qui composent celui qui a été formé par la société mère concernée ou faire entrer celles-ci dans le groupe dont elle est déjà membre.

55.Dans ce cas, l'option pour constituer le nouveau groupe ou élargir le périmètre du groupe préexistant est exercée au plus tard à l'expiration du délai de dépôt de la déclaration de résultats de la société mère qui est ou vient à être détenue afférente à l'exercice précédant celui au titre duquel l'option est exercée. L'option est accompagnée de la liste des sociétés du groupe et des sociétés intermédiaires. La durée du premier exercice des sociétés du groupe ainsi formé peut être inférieure ou supérieure à douze mois, afin de permettre un alignement des dates d'ouverture et de clôture de l'ensemble des membres ; cette durée doit être précisée dans le document formalisant l'option de la nouvelle société mère, qu'elle adresse au service des impôts dont elle relève.

56.

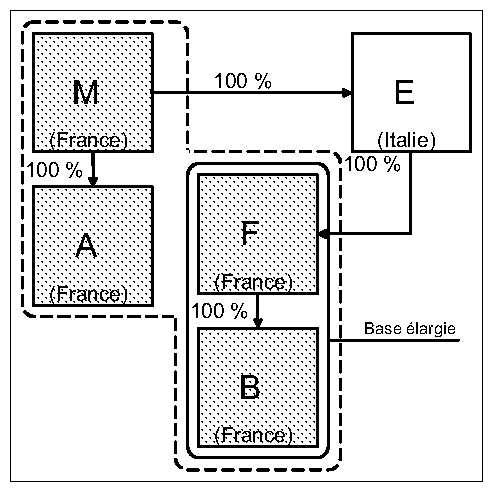

Le groupe à la tête duquel se trouvait la société détenue ou acquise par l'intermédiaire des sociétés intermédiaires cesse d'exister à la date de clôture de l'exercice précédant celui au titre duquel est formulée l'option, avec l'application des conséquences prévues dans cette situation. Ainsi, les subventions, abandons de créances et plus-values ou moins-values de cession d'immobilisations (ou les quotes-parts de frais et charges y afférentes), neutralisées en application des articles 223 F et 223 R au cours de la période d'intégration – qu'il s'agisse d'opérations entre sociétés du groupe ou d'opérations qui y sont assimilées – doivent être réintégrées au résultat et à la plus-value ou moins-value nette à long terme d'ensemble de l'exercice de cessation du sous-groupe. En revanche, certaines des conséquences de la cessation du sous-groupe sont atténuées : à l'instar de ce qui existait d'ores et déjà pour les opérations éligibles aux dispositions du d du 6 de l'article 223 L, les reprises de provisions qui avaient été dotées dans l'ancien groupe peuvent, dans le nouveau groupe créé ou élargi dans le cadre des dispositions spécifiques du i du 6 de l'article 223 L, être neutralisées en application du quatrième alinéa de l'article 223 B (provisions incluses dans le résultat à court terme) et du sixième alinéa de l'article 223 D (provisions incluses dans le résultat à long terme). Enfin, dans ce cas, l'ancienne société mère peut bénéficier du dispositif d'imputation sur une base élargie prévu au 5 de l'article 223 I : la fraction du déficit d'ensemble de l'ancien groupe correspondant au déficit de la société mère ou de ses filiales membres du groupe ayant cessé et faisant partie du nouveau groupe, qui n'a pu être reportée au titre d'un exercice dans les conditions prévues à l'article 223 S, peut s'imputer sur les résultats de ces sociétés, corrigés selon les modalités prévues au 4 de l'article 223 I.

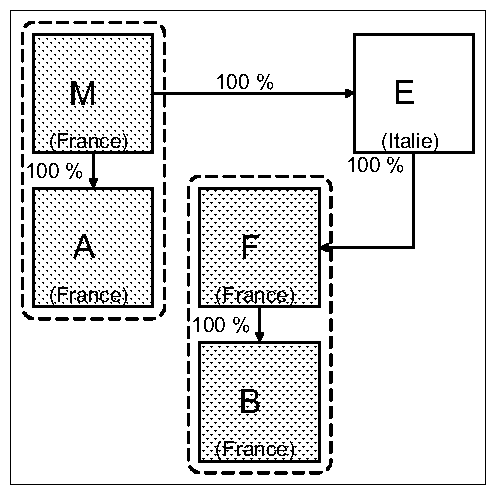

Exemple : La société M est la société mère d'un groupe fiscal qu'elle a formé avec sa filiale A. La société F est la société mère d'un groupe fiscal qu'elle a formé avec sa filiale B. La société F est détenue à 100 % par la société E, société étrangère qui pourrait revêtir la qualité de société intermédiaire. La société E est détenue à 100 % par la société M. La société F est donc indirectement détenue à 100 % par la société M. Dans cette situation, F peut soit maintenir son propre groupe fiscal, soit rejoindre avec sa filiale le groupe d'intégration fiscale constitué par la société M sous réserve de l'accord de la société intermédiaire E.

Dans cette dernière hypothèse, l'option de la société M, société mère, pour élargir le périmètre de son groupe à la société F et à sa filiale B entraîne la cessation du groupe qu'avait constitué la société F. Le déficit d'ensemble de ce groupe devient un déficit propre à la société F, imputable sur son bénéfice individuel, le cas échéant plafonné. La société F dispose toutefois de la possibilité d'imputer ce déficit sur les bénéfices de la société B, qui était membre de l'ancien groupe et qui est membre du nouveau groupe, après application éventuelle des plafonnements prévus au 4 de l'article 223 I.

Section 4 :

Obligations déclaratives

57.En complément des obligations déclaratives de droit commun qui s'appliquent à tout groupe d'intégration fiscale, les groupes qui incluent des filiales détenues par l'intermédiaire de sociétés intermédiaires sont tenus à des obligations déclaratives spécifiques.

58.En premier lieu, lorsqu'elle constitue son groupe d'intégration fiscale, la société mère doit adresser au service des impôts dont elle dépend, outre la liste des sociétés du groupe, la liste des sociétés intermédiaires. Cette liste est accompagnée des attestations par lesquelles ces sociétés font connaître leur accord pour revêtir cette qualité. Les attestations des sociétés intermédiaires peuvent être établies selon le modèle figurant en annexe II . La notification de l'option pour le régime de groupe et les pièces qui y sont jointes doivent être adressées au plus tard à l'expiration du délai prévu pour le dépôt de la déclaration de résultat de l'exercice précédant celui au titre duquel l'option s'applique. A défaut d'accord dans les délais prévus, la société étrangère ne peut revêtir la qualité de société intermédiaire.

59.Par ailleurs, au plus tard à l'expiration du délai prévu pour le dépôt de la déclaration du résultat d'ensemble de chacun des exercices arrêtés au cours de la période de validité de l'option pour le régime de groupe, la société mère doit adresser au service des impôts dont elle dépend la liste mise à jour des sociétés intermédiaires, accompagnée des attestations par lesquelles ces sociétés font connaître leur accord pour revêtir cette qualité à compter de l'exercice suivant.

Par exception, dans le cas particulier où une société souhaite revêtir la qualité de société intermédiaire après avoir acquis les titres d'une société du groupe ou d'une autre société intermédiaire en cours d'exercice, l'attestation par laquelle cette société fait connaître son accord peut être adressée dans les trois mois de l'acquisition des titres. On entend par acquisition, toute opération se traduisant par l'entrée des titres à l'actif de la société intermédiaire (achat, échange, apport, …). Dans ce cas particulier, la liste des sociétés intermédiaires qui a été adressée avec la déclaration du résultat d'ensemble doit faire l'objet d'une nouvelle mise à jour pour tenir compte de la société intermédiaire qui a procédé à l'acquisition de titres en cours d'exercice. La liste mise à jour de cette dernière société intermédiaire doit être adressée dans les trois mois de l'acquisition des titres.

60.La liste précise, pour chaque société intermédiaire, la désignation de la société, l'adresse du siège de la société et le cas échéant celle de l'établissement stable à l'actif duquel sont inscrits les titres des sociétés du groupe, l'impôt étranger équivalent à l'impôt sur les sociétés auquel est soumise la société ou l'établissement stable, la répartition du capital de la société et, le cas échéant, la nature du lien qui unit la société à l'entité intégrante dans le cas où le groupe est constitué en application des deuxième ou troisième alinéas de l'article 223 A (groupes d'assurances ou groupes bancaires mutualistes).

61.L'option par laquelle la société mère crée son groupe d'intégration fiscale est valable cinq exercices et est renouvelable par tacite reconduction. Les accords des sociétés intermédiaires sont valables sur la durée résiduelle de validité de l'option de cinq exercices et renouvelés par tacite reconduction. L'option et les accords doivent être dénoncés au plus tard à l'expiration du délai de dépôt de la déclaration de résultats du dernier exercice de chaque période pour éviter leur reconduction tacite. Si les sociétés intermédiaires ne peuvent revenir sur leur accord qu'à l'expiration de la période au titre de laquelle il a été donné, la société mère peut, en revanche, à chaque exercice, écarter de la liste des sociétés intermédiaires une société qui avait donné son accord pour revêtir cette qualité. Pour ce faire, il lui suffit d'adapter en conséquence la liste des sociétés intermédiaires et des sociétés qui cessent de revêtir la qualité de sociétés intermédiaires, qu'elle doit joindre à la déclaration de résultats (cf. n° 58 ).

62.Enfin, il est créé un état de suivi spécifique 2058-PAP (disponible sur le site www.impots.gouv.fr), recensant exclusivement les rectifications du résultat d'ensemble qui n'auraient pas été effectuées si la notion de société intermédiaire n'avait pas été introduite dans la réglementation. Cet état, prévu à l'article 223 Q, vise limitativement les rectifications prévues en matière de distributions, de provisions, d'acquisitions « à soi-même » et de sous-capitalisation (cf. section 2, n os14 à 48 ), étant rappelé que les abandons de créances et subventions font l'objet d'un suivi distinct sur l'état 2058 SG. L'état de suivi spécifique doit être déposé en même temps que la déclaration du résultat d'ensemble par la société mère pour chacune des sociétés du groupe concernées.

Le défaut de production de cet état ou le caractère inexact ou incomplet des informations y mentionnées sont sanctionnés par l'application d'une amende égale à 5 % des sommes omises, au titre du seul exercice au titre duquel l'infraction est mise en évidence, ce taux étant ramené à 1 % lorsque les sommes correspondantes sont réellement déductibles.

Toutefois, l'amende pour défaut de production ou inexactitude de cet état ne sera pas appliquée pour les déclarations de résultat d'ensemble des exercices clos avant la date de publication du décret précisant cette modalité déclarative à la condition que la société mère se soit conformée à l'obligation déclarative prévue à l'article 223 Q en détaillant sur papier libre les rectifications liées aux sociétés intermédiaires ou, lorsqu'elle n'a pas procédé à ce détail sur papier libre, à la condition que la société mère produise l'état dans un délai de quatre mois décompté à partir du lendemain de la date de publication du décret.