B.O.I. N° 28 DU 9 MARS 2012

Sous-section 6 :

Aménagements apportés aux retraitements afférents aux cessions de titres

43.En application de l'article 223 F, la fraction de la plus-value ou de la moins-value afférente à la cession entre sociétés du groupe d'un élément d'actif immobilisé n'est pas retenue pour le calcul du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble au titre de l'exercice de cette cession. Corrélativement, cette fraction est prise en compte dans le résultat ou la plus-value ou moins-value nette à long terme d'ensemble de l'exercice au cours duquel intervient soit la cession hors du groupe de l'immobilisation, soit la sortie du groupe de la société qui l'a cédée ou de la société qui en est propriétaire.

44.Ces dispositions ont été aménagées de façon à prévoir un nouveau cas de neutralisation des plus-values ou moins-values de cession : lorsque des titres d'une société du groupe sont cédés par une société du groupe à une société revêtant la qualité de société intermédiaire, la plus-value ou moins-value résultant de cette cession n'est plus retenue pour le calcul du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble au titre de l'exercice de cette cession. En revanche, cette évolution ne concerne pas les plus-values ou moins-values qui pourraient être constatées lors de la cession d'immobilisations autres que des titres d'une société du groupe. Par ailleurs, dès lors que la cession des titres d'une société du groupe à une société intermédiaire n'entraîne pas la sortie du groupe de la société dont les titres sont cédés, les plus-values ou moins-values préalablement neutralisées, afférentes à des immobilisations dont la société dont les titres sont cédés aurait été la cédante ou la cessionnaire, n'ont pas à être déneutralisées à l'occasion de cette cession de titres.

45.Les cas de déneutralisation des plus-values ou moins-values antérieurement neutralisées ont également été adaptés, de sorte qu'il existe désormais deux motifs spécifiques de déneutralisation des plus-values ou moins-values antérieurement neutralisées afférentes aux cessions de titres d'une société du groupe à une société intermédiaire.

Le premier cas est la sortie du groupe de la société dont les titres ont été cédés, quel qu'en soit le motif : cession des titres de cette société à une société autre qu'une société du groupe ou une société intermédiaire (entre dans ce cas de figure le cas où la société intermédiaire perd son statut de société intermédiaire et qu'en conséquence, sa filiale cesse d'être membre du groupe), volonté de la société mère de ne pas conserver cette filiale dans le périmètre du groupe...

Le second cas survient alors même que la société dont les titres ont été cédés demeure dans le groupe, lorsque la société intermédiaire cède les titres qu'elle détient à une société autre qu'une société du groupe ou une société intermédiaire. Ce cas de figure ne peut en tout état de cause concerner que des cessions portant sur au plus 5 % du capital de la société dont les titres ont été cédés. La déneutralisation doit être opérée non sur la totalité de la plus-value ou moins-value antérieurement neutralisée mais sur la fraction de celle-ci afférente aux titres qui sont à nouveau cédés. A l'inverse, les plus-values ou moins-values antérieurement neutralisées afférentes aux cessions de titres d'une société du groupe à une société intermédiaire sont maintenues en cas de cession ultérieure de ces titres par la société intermédiaire à une autre société intermédiaire ou à une société du groupe ; naturellement, dans le cas où la plus-value ou moins-value afférente à cette nouvelle cession est territorialement située hors de France, les règles du régime de groupe ne lui sont pas applicables.

46.Par ailleurs, des aménagements ont également été apportés au deuxième alinéa de l'article 223 R afin de tenir compte des cas où une société du groupe sort du groupe du fait d'une fusion avec une société intermédiaire. Lorsque la sortie du groupe de la société cédante ou de la société propriétaire de l'immobilisation résulte d'une fusion avec une autre société du groupe ou avec une société intermédiaire, la neutralisation initiale de la plus-value ou moins-value afférente à la cession de l'immobilisation peut être maintenue. Ce maintien est conditionné à ce que la fusion soit placée sous le régime de faveur de l'article 210 A (le cas échéant dans les conditions prévues au 2 de l'article 210 C), qui permet de considérer que la société absorbée subsiste à travers la société absorbante qui en a appréhendé la substance économique. Dans cette hypothèse, ainsi qu'en cas de fusions successives de même nature, les sommes initialement neutralisées en application de l'article 223 F doivent être rapportées au résultat d'ensemble ou à la plus-value ou moins-value nette à long terme d'ensemble de l'exercice au cours duquel la société absorbante, ou la dernière société absorbante en cas de fusions successives placées sous le régime de faveur de l'article 210 A, sort à son tour du groupe. En revanche les plus-values ou moins-values antérieurement neutralisées sont déneutralisées au titre de l'exercice de réalisation de la fusion lorsque les sociétés choisissent de placer la fusion sous le régime de droit commun, ou en cas de rupture des engagements prévus à l'article 210 A entraînant la déchéance rétroactive du régime spécial.

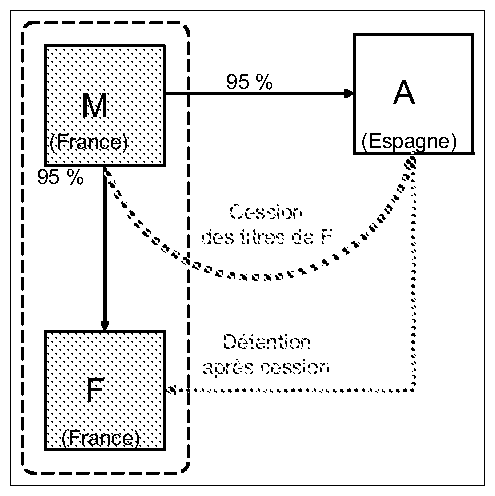

Exemple 1 : Au cours de l'exercice N, la société mère M cède à sa filiale étrangère A, qui à cette occasion revêt la qualité de société intermédiaire, les titres de sa filiale F, société du groupe depuis l'exercice N-5. La plus-value à long terme réalisée au titre de cette cession s'élève à 150. Elle est neutralisée pour les besoins de la détermination du résultat d'ensemble du groupe.

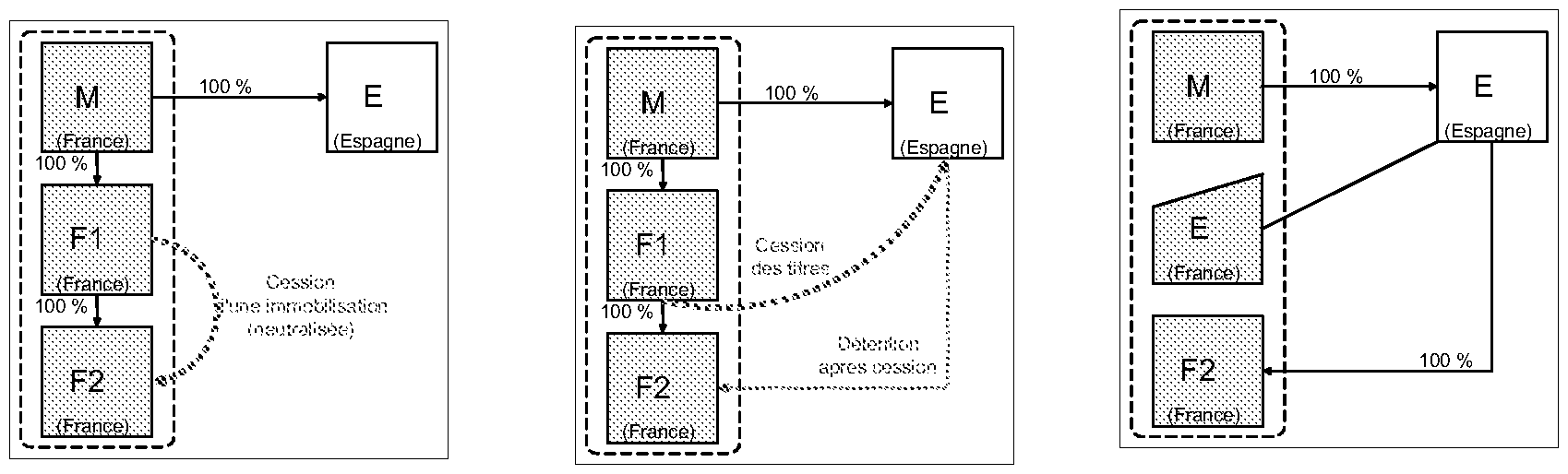

Exemple 2 : La société M a formé un groupe d'intégration fiscale composé de sa filiale F1, détenue à 100 %, et de sa filiale F2, détenue par la société F1 à 100 %. La société E est une société étrangère détenue à 100 % par la société M, qui répond aux conditions pour revêtir la qualité de société intermédiaire. Au cours de l'exercice N, la société F1 cède une immobilisation corporelle à la société F2 : la plus-value de cession qui en résulte est déduite du résultat d'ensemble de l'exercice, conformément aux dispositions de l'article 223 F. Au cours de l'exercice N+2, la société F1 cède à la société E sa participation dans la société F2, cette dernière société demeurant membre du groupe : la plus-value de cession des titres de la société F2 est neutralisée lors de la détermination du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble ; en outre, la neutralisation de la plus-value portant sur la cession de l'immobilisation corporelle peut également être maintenue puisque celle-ci n'a pas été cédée hors du groupe et que ni son propriétaire (la société F2) ni son cédant (la société F1) n'ont quitté le groupe. Enfin, au cours de l'exercice N+3, la société intermédiaire E absorbe la société F1 en se plaçant sous le bénéfice du régime de l'article 210 A (donc dans les conditions prévues à l'article 210 C). La société F1 sort du groupe, mais cette sortie est inhérente à sa fusion avec une société intermédiaire : conformément aux nouvelles dispositions de l'article 223 R, il n'y a pas lieu, dans ce cas, de déneutraliser les plus-values antérieurement neutralisées, qu'il s'agisse de celle afférente à la cession de l'immobilisation corporelle ou de celle afférente à la cession des titres de la société F2.

Sous-section 7 :

Aménagements apportés au régime d'imputation des déficits pré-intégration

47.Conformément au 1 de l'article 223 I, les déficits subis par une société du groupe au titre d'exercices antérieurs à son entrée dans le groupe ne sont imputables que sur son bénéfice. Il en va de même pour les moins-values nettes à long terme. Conformément au 4 de ce même article, pour l'utilisation des déficits antérieurs à l'entrée de la société dans le groupe, les bénéfices et les plus-values nettes à long terme constituant le bénéfice individuel d'imputation sont minorés des profits ou plus-values à long terme qui résultent notamment des abandons de créances ou des subventions directes ou indirectes consentis par d'autres sociétés du groupe.

48.Ce dispositif a été aménagé afin de tenir compte de l'évolution apportée aux règles de neutralisation des abandons de créances et subventions. Le bénéfice individuel d'imputation d'une société doit désormais être minoré de tous les abandons de créances et subventions, directes et indirectes, que lui consentent les sociétés du groupe et les sociétés intermédiaires, dès lors qu'ils ne sont pas pris en compte pour la détermination du résultat d'ensemble (cf. n os 28 à 33 ou sous-section 3 supra).