B.O.I. N° 36 du 29 janvier 1972

ANNEXE II

NOTE SÉRIE E. D. N° 36 DU 27 AVRIL 1967

(Service de l'Administration générale, sous-direction II B C, bureau II B C 2)

EXTRAIT

OBJET : Crédits conjugués. Crédits-relais et prêts spéciaux à la construction différés. Garantie successive des créanciers par l'inscription unique d'une seule hypothèque. Substitution légale de débiteur.

Deux décrets n os 67-257 et 67-258 du 23 mars 1967... 71 entrés en vigueur dans les délais ordinaires, modifient respectivement l'article 9 du décret n° 55-563 du 20 mai 1955 tendant à assouplir la réglementation relative aux sociétés de construction ( Circulaire des « solutions diverses », § LXVI ) et l'article 4 de la loi modifiée du 10 juin 1853 relative aux sociétés de crédit foncier ( Instr. n° 4363, § 3 et annexe II ).

1° Le second décret (n° 67-258) a pour objet principal de permettre de garantir successivement, par l'inscription unique d'une seule hypothèque, d'abord une ouverture de crédit consentie par un ou plusieurs créanciers, solidaires ou non, puis un prêt amortissable accordé par une société de crédit foncier pour rembourser l'ouverture de crédit. A cet égard, le texte n'introduit aucune innovation dans la technique hypothécaire, mais rend applicable dans des cas où elle ne l'était pas antérieurement (et, en particulier, dans l'hypothèse où le prêt est réalisable entre les mains non du bénéficiaire de l'ouverture de crédit mais d'un nouveau propriétaire de l'immeuble) une manière de procéder qui était déjà autorisée par l'article 4 (alinéa 2) susvisé de la loi modifiée du 10 juin 1853, lorsque le crédit-relais et le prêt amortissable étaient stipulés « au profit du même emprunteur ».

Le plus souvent, les inscriptions de l'espèce sont et continueront d'être requises au profit d'un premier créancier soumis à la règle de la péremption décennale et du Crédit foncier de France fondé à bénéficier d'un délai de péremption prolongé ( C. civ ., art. 2154 ; décret n° 55 -1683 du 30 décembre 1955 ).

Des hésitations s'étant manifestées dans quelques bureaux sur la façon de combiner les règles générales gouvernant la forme ou le contenu des bordereaux et les dispositions, de caractère dérogatoire, de l'article 4 (alinéa 2) de la loi de 1853, il est précisé qu'en cas de dualité des délais de péremption les Conservateurs doivent se conformer aux directives suivantes :

a. Celui des deux exemplaires du bordereau commun aux deux créanciers qui est destiné à être conservé au bureau est obligatoirement établi sur un imprimé du modèle visé à l'article 9 de l'arrêté du Directeur général du 21 février 1956 ( cf. B.O.E.D. 1956-I-7136, annexe I), c'est-à-dire sur l'imprimé de couleur bulle n° 3285 ou 3286.

Chaque bordereau commence par une formule, portée en lettres majuscules d'imprimerie, dont le texte, signalant la dualité des délais de péremption, est ainsi conçu :

« INSCRIPTION »

DISPENSÉE DE RENOUVELLEMENT PENDANT TRENTE-CINQ ANS OU JUSQU'AU .....

PAR APPLICATION DU DÉCRET N° 55-1683 DU 30 DÉCEMBRE 1955, EN TANT QU'ELLE BÉNÉFICIE AU CRÉDIT FONCIER DE FRANCE, ET SOUMISE A LA PÉREMPTION DÉCENNALE, EN TANT QU'ELLE BÉNÉFICIE A LA BANQUE...

L'INSCRIPTION EST REQUISE AU PROFIT DE... »

b. L'inscription fait l'objet d'une annotation globale au cadre B du tableau III de la fiche personnelle de propriétaire ou de la fiche d'immeuble. Cette annotation, portée à l'encre rouge ( rapp. décret n° 55-1350 du 14 octobre 1955, art. 13, al. 1 ), fait apparaître la dualité des créances garanties et est complétée, dans la colonne « observations », par l'indication du terme des deux délais de péremption sous la forme : « Péremption les... et... »

c. Le bordereau à conserver au bureau est classé dans la liasse des bordereaux d'inscription bénéficiant d'une prolongation du délai de péremption ( décret du 14 octobre 1955, art. 77, al. 2 ).

•

ANNEXE III

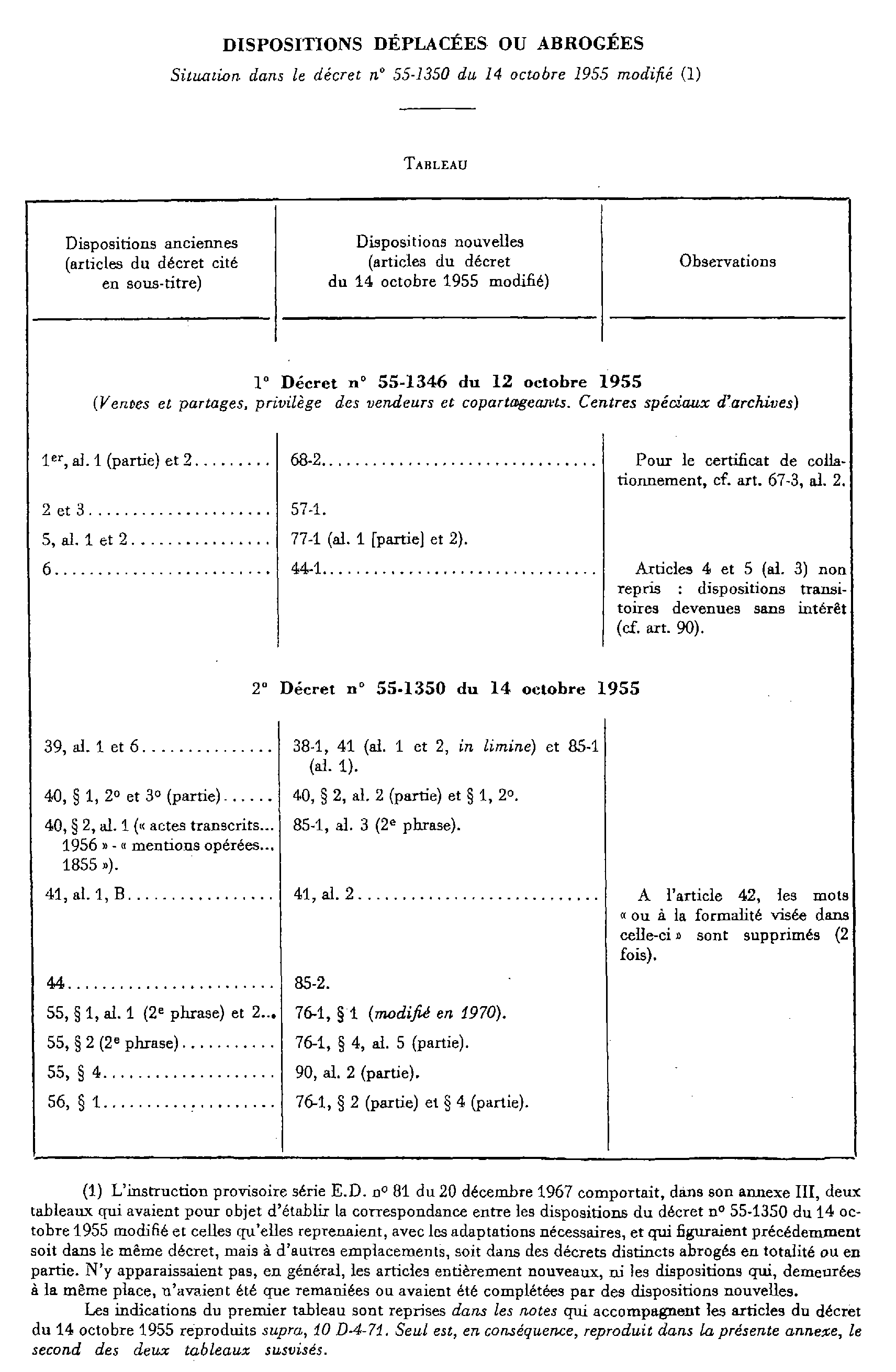

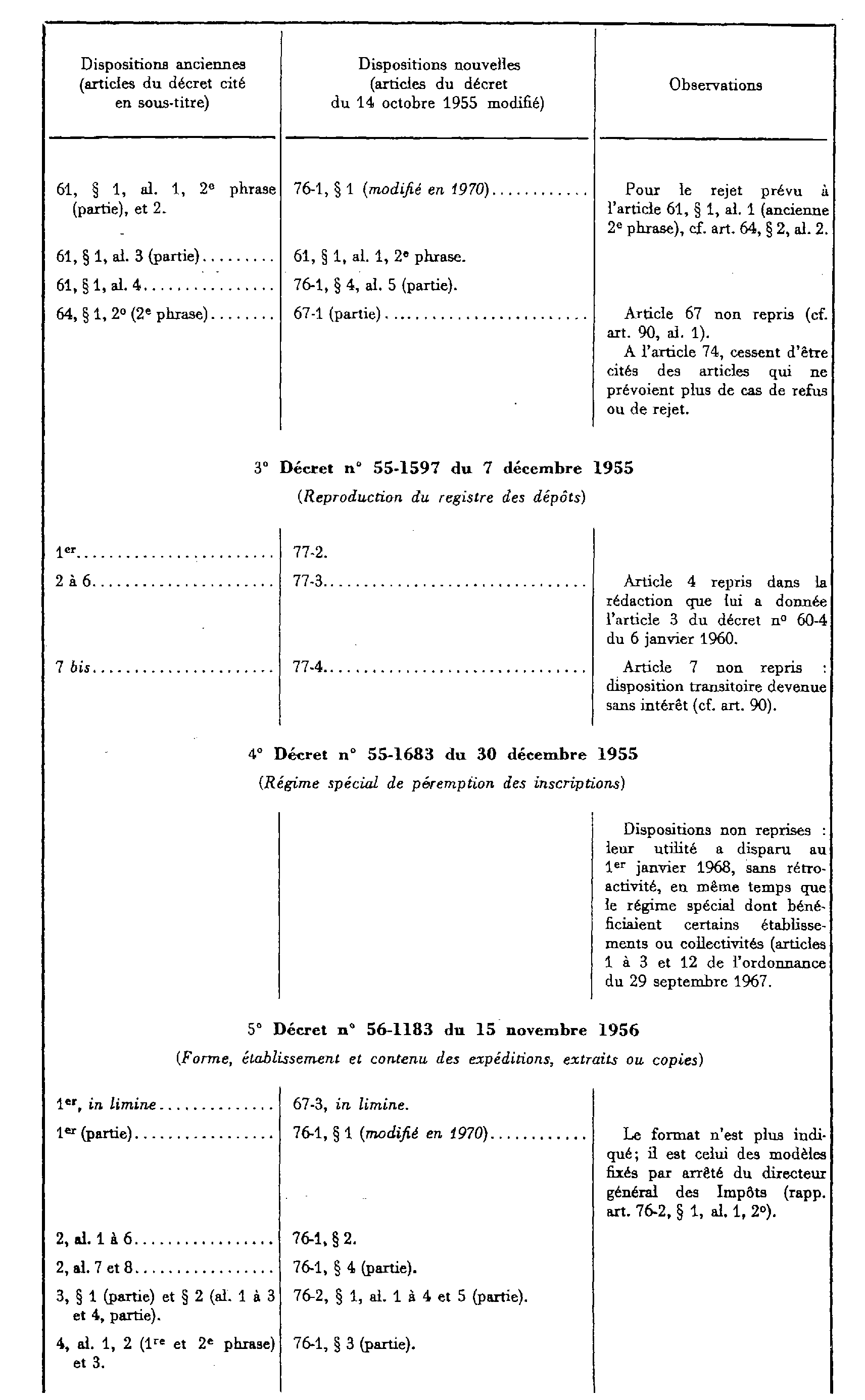

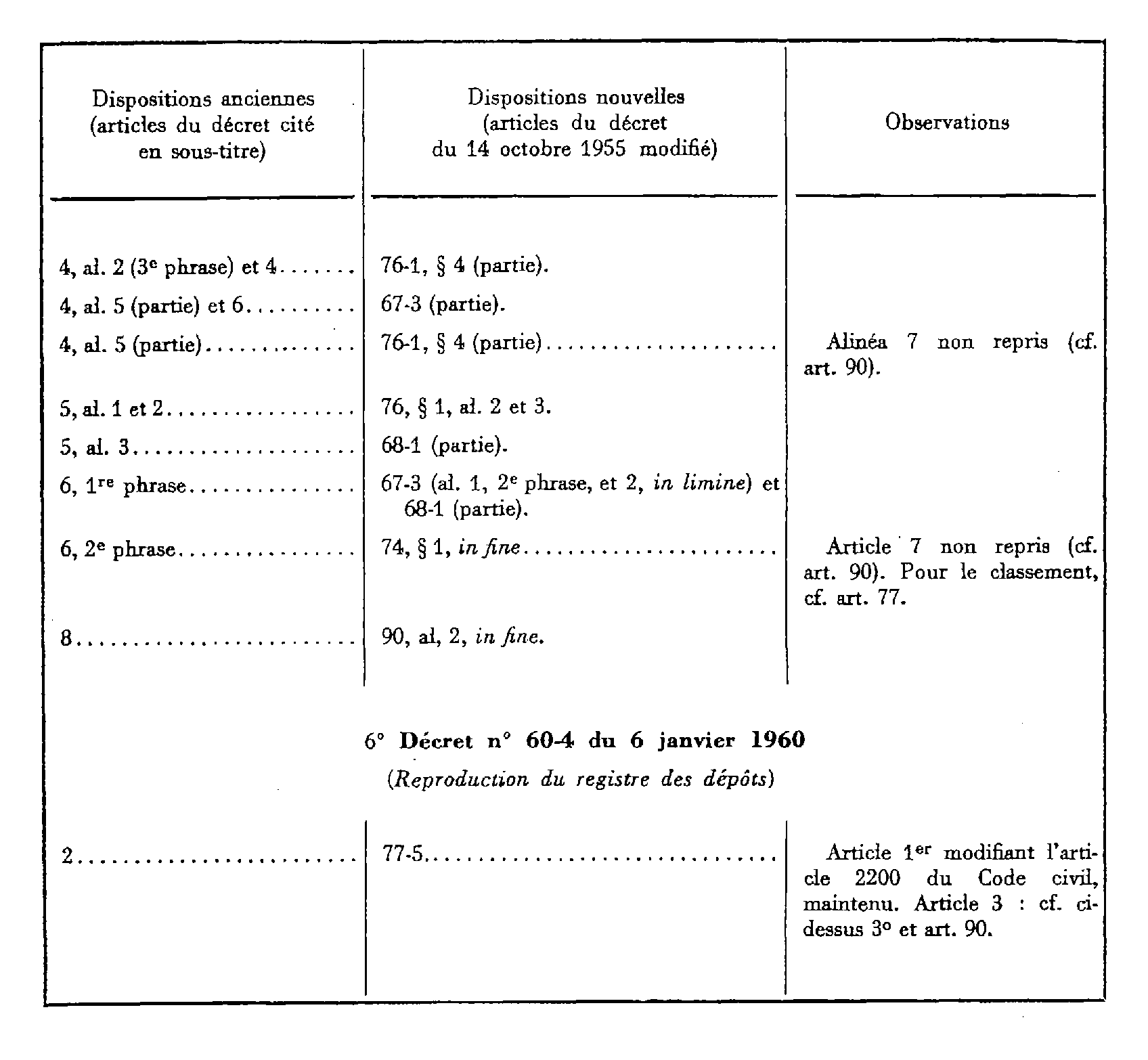

DISPOSITIONS DÉPLACÉES OU ABROGÉES

Situation dans le décret n° 55-1350 du 14 octobre 1955 modifié

ANNEXE IV

ANNEXE V

REMARQUES. - Au sujet de cet exemple, comme des suivants, se reporter à l'instruction et, notamment, au chapitre 1 er du titre III.

Au cas particulier, rapp. principalement, supra, n os 17 , 20 , 90 , 92 et 102 .

ANNEXE VI

REMARQUES. - On rappelle que, pour les inscriptions provisoires d'hypothèque judiciaire, aucune précision n'est exigée en ce qui concerne le principe de l'effet relatif ( C. proc. civ., art. 54 , al. 2). Pour le surplus, rapp. principalement, supra, n os 32 , 38 , 90 , 92 , 100 , 102 et 135 .

ANNEXE VII

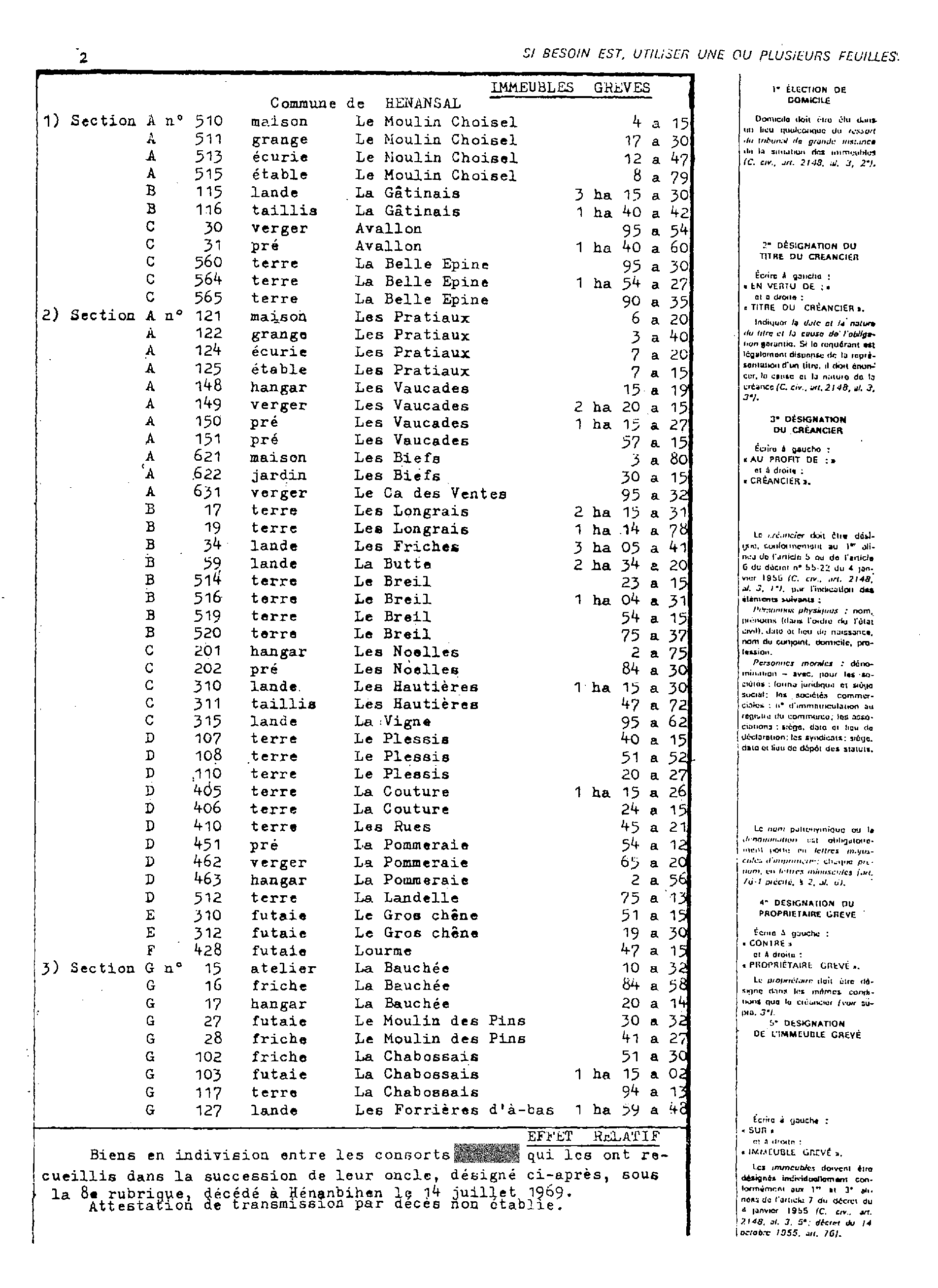

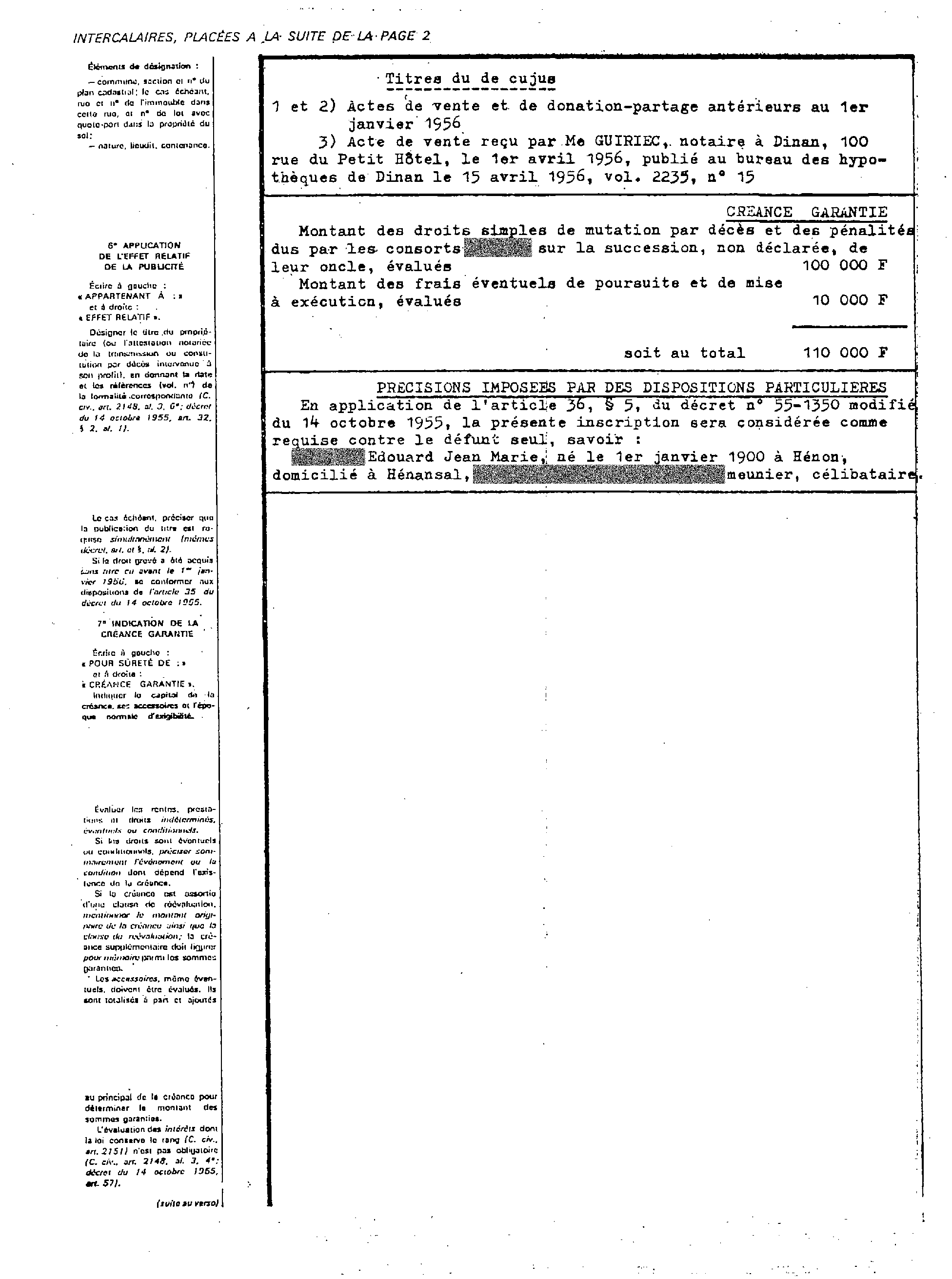

REMARQUES. - Sur les conséquences du défaut de publication de l'attestation de transmission par décès, cf. décret, art. 36, § 5 , al. 2, et R.A., Enregistrement, V° Hypothèques, Livre III, n° 652.

Pour le surplus, rapp. principalement, supra, n os 17 , 90 , 92 , 96 , 102 et 135 .

ANNEXE VIII

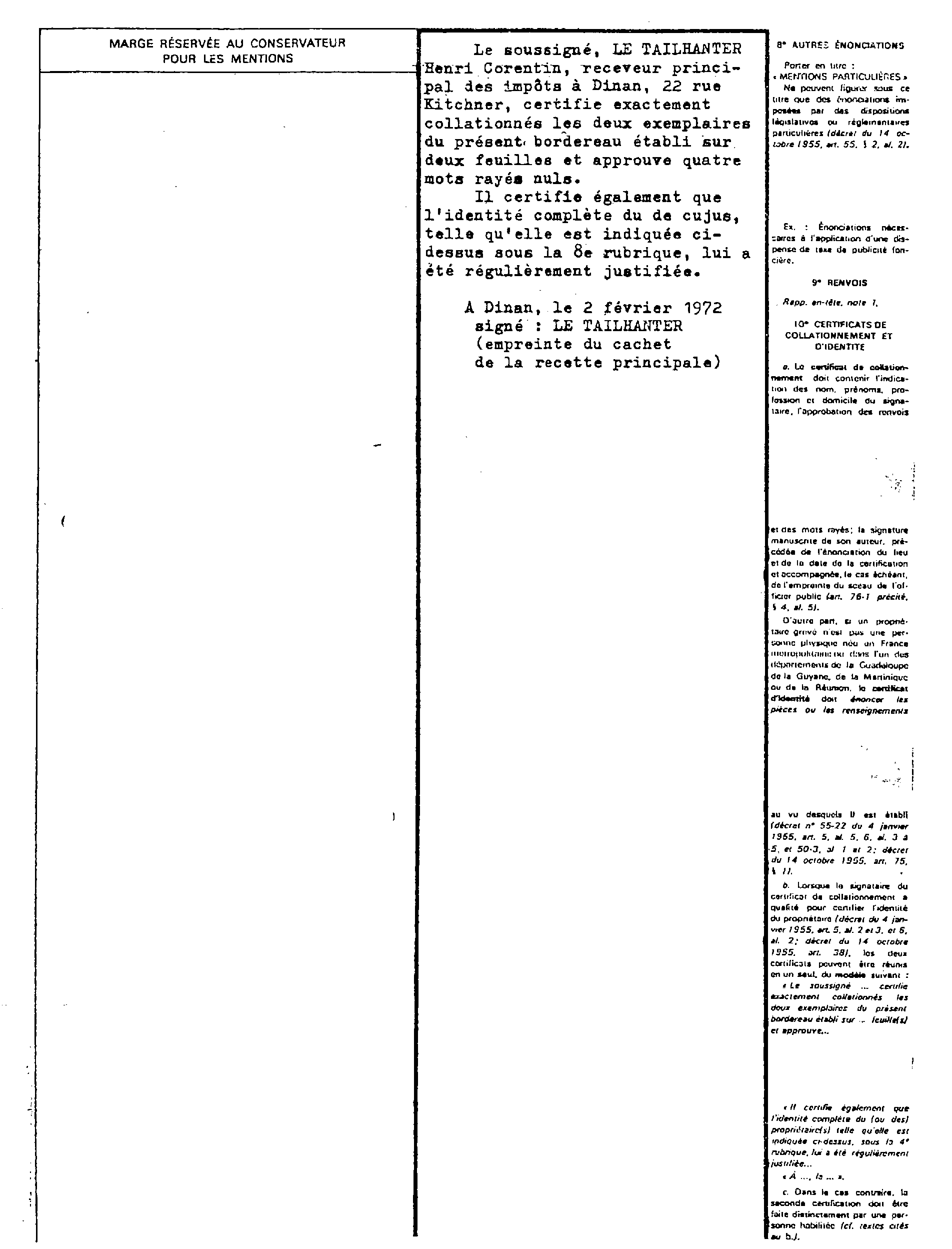

REMARQUES. - Dans l'exemple qui précède, les certificats sont signés par un coassocié du notaire qui a reçu l'acte de vente ( cf. supra, n° 79 ).

Pour le surplus, rapp. principalement, supra, n os 17 , 91 , 92 , 97 , 102 , 103 , 138 et 140 .

ANNEXE IX

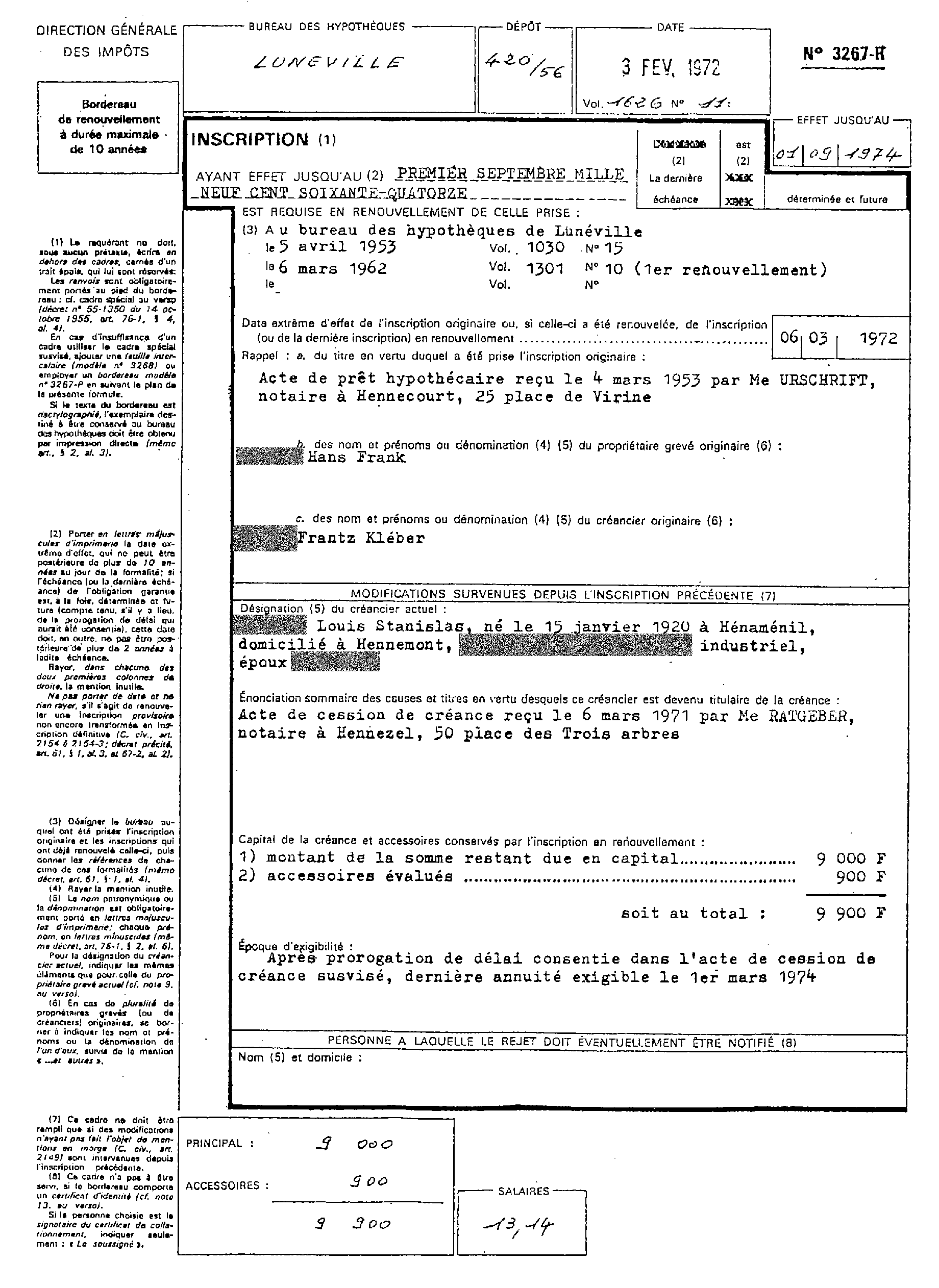

REMARQUES. - Il est supposé que le cadastre rénové de la (ou des) commune (s) concernée (s) était déjà en service en 1962. On rappelle, d'autre part, que, si le capital de la créance et les accessoires conservés par l'inscription en renouvellement n'ont pas à être indiqués à la page 1, l'assiette des salaires est déterminée par consultation du (ou des) bordereau(x) de l'inscription renouvelée.

Pour le surplus, rapp. principalement, supra, n os 29 et 116 .

ANNEXE X

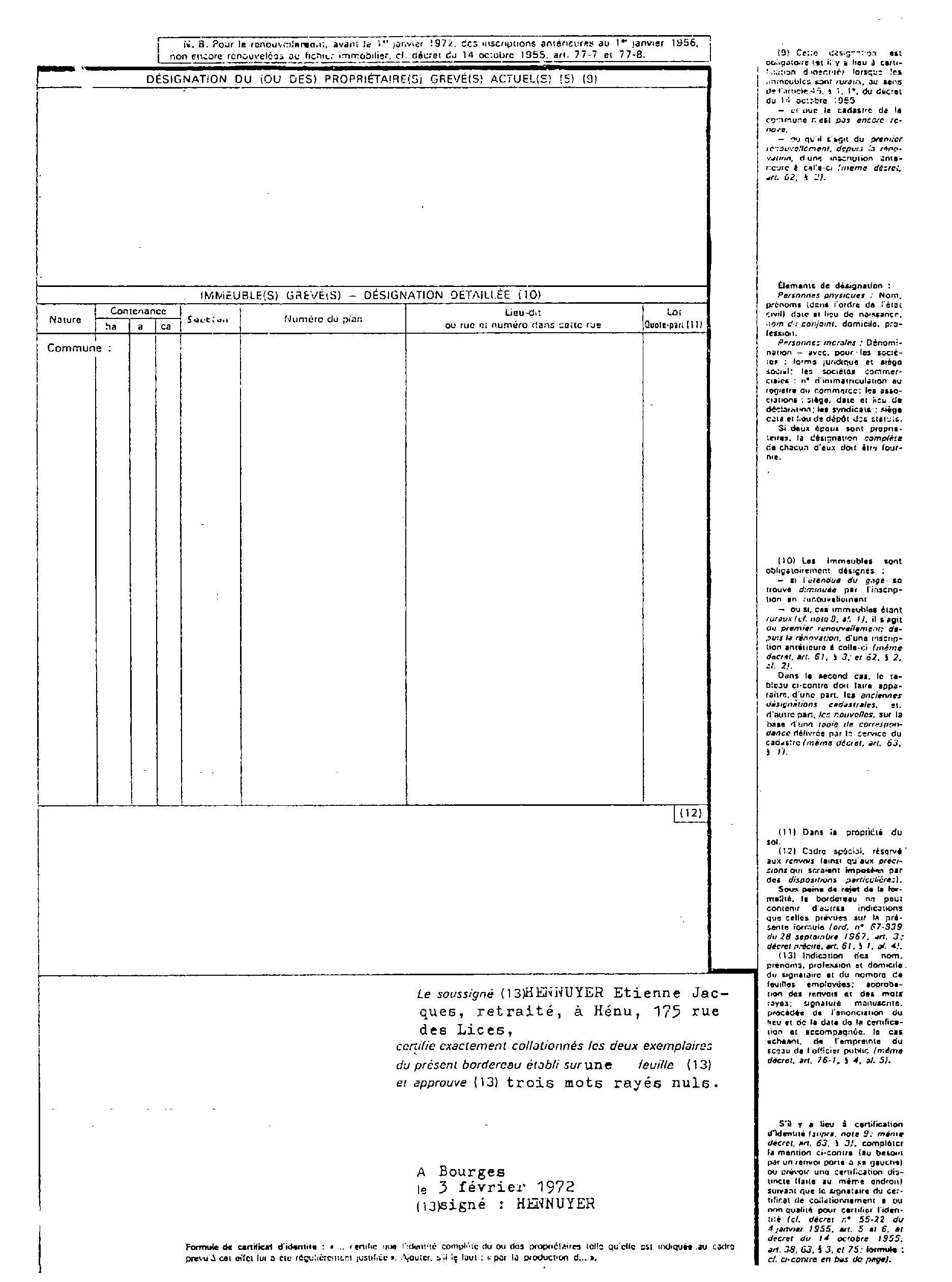

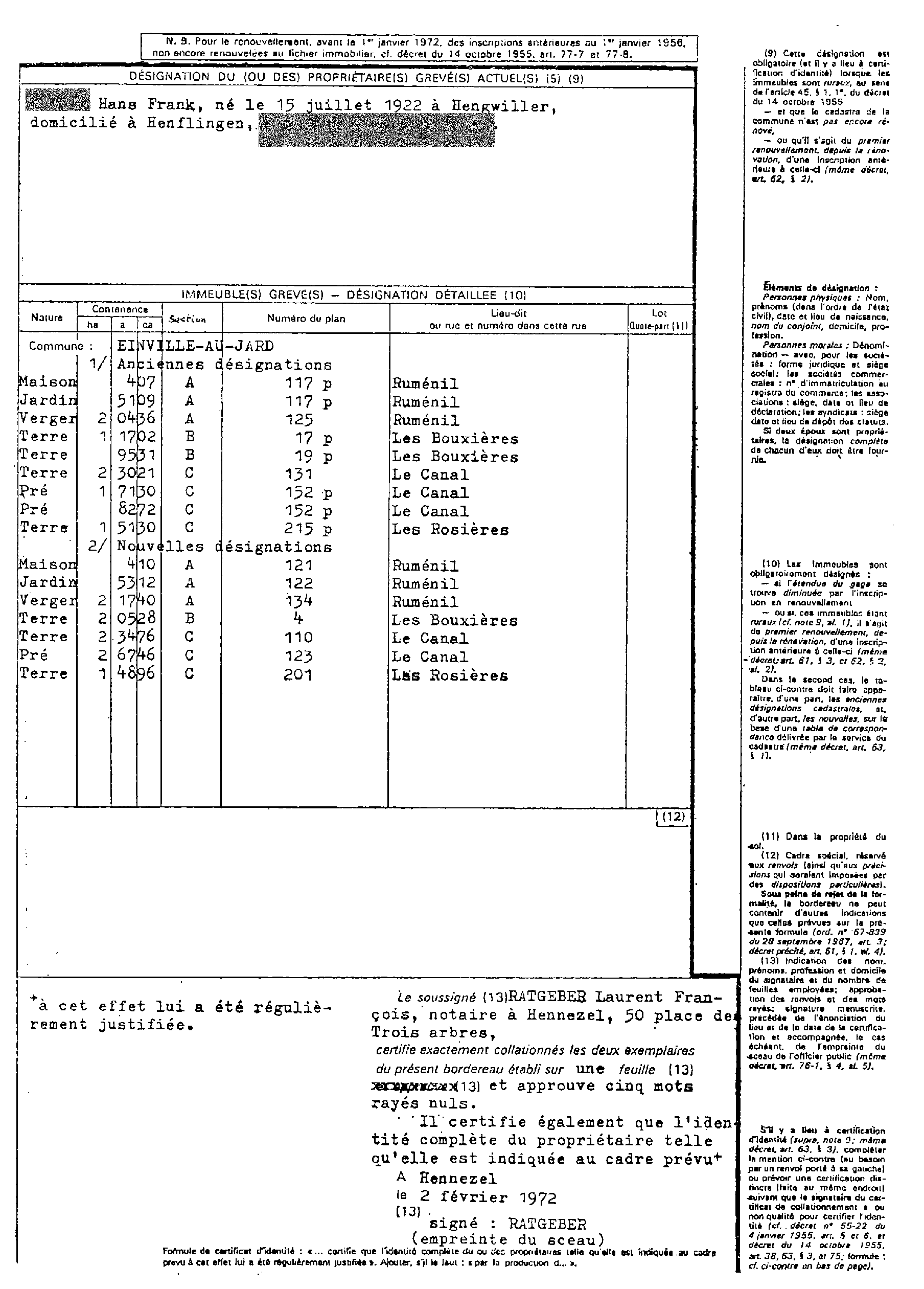

REMARQUES. - Le cadastre rénové de la commune d'Einville-au-Jard a été mis en service le 1 er janvier 1964.

Pour le surplus, rapp. principalement, supra, n os 29 à 31 , 117 et 118 .

1 Le paragraphe II de cette circulaire, consacré à des « solutions diverses », n'est pas repris dans le corps de la présente instruction. Mis à jour sur un certain nombre de points, il en forme l'annexe I.

2 Tout article cité, dans la présente section, sous la forme : « art. ... » (sans autre précision), est un article du décret du 22 décembre 1967.

3 Cet arrêté a été modifié par celui du 10 novembre 1971 ( supra, 10 D-7-71 ; infra, n os 60 , 91 , 109 et 129 ) .

4 Compléter R.A., Enregistrement, V° Hypothèques, Livre III, n° 101, alinéa 3 .

5 Annoter, en conséquence, R.A. précité, eod. V°, même Livre, n° 84.

6 En disposant que le renouvellement conserve la sûreté pendant dix nouvelles années à partir de sa date, ces textes visaient le cas le plus fréquent où l'inscription renouvelée était soumise à la péremption décennale. Ils n'excluaient pas la possibilité de donner effet à l'inscription pendant 35 années ou jusqu'à une date déterminée comprise dans la limite de 35 années, si le créancier bénéficiait de la prolongation du délai de péremption de droit commun.

7 Il résulte de la jurisprudence de la Cour de Colmar que, malgré les termes de l'article 52 du décret du 4 janvier 1955, le décret n° 55-1683 du 30 décembre 1955 pris en exécution de l'alinéa 3 de l'ancien article 2154 du Code civil est applicable depuis le 1 er janvier 1956 dans les trois départements de l'Est avec les adaptations imposées par l'existence dans ces départements d'un régime spécial de publicité foncière. Dans cette mesure, ledit décret du 30 décembre 1955 survit donc à son abrogation tacite.

8 Il suffit, d'ailleurs, d'envisager l'hypothèse où l'obligation ne s'éteindrait que plus de dix ans après la date de l'inscription pour voir qu'une autre interprétation serait inacceptable. En effet, si, prétexte pris de la marge d'incertitude qui affecte l'extinction de l'obligation, on considérait la dernière échéance de celle-ci comme indéterminée, la solution consistant à limiter les effets de l'inscription à une durée de 10 années serait manifestement contraire tant à la lettre qu'à l'esprit de l'article 2154 puisqu'elle négligerait la durée de l'obligation et rendrait inévitable un renouvellement que le texte a, précisément, pour objet de faire éviter.

9 DANS TOUS LES EXEMPLES SUIVANTS, L'INSCRIPTION EST SUPPOSÉE REQUISE A CETTE DATE, SAUF INDICATION CONTRAIRE.

10 Rapp. en outre, annexe V.

11 Rapp. en outre, annexe X.

12 Rapp. en outre, annexe IX.

13 De même, la mention d'une subrogation en marge d'une inscription est désormais sans incidence sur la durée de cette inscription (D., art. 67-2, al. 1 ; rapp. infra, n° 65 , 2 enote).

14 Rapp. en outre, annexe X.

15 Pour l'inscription définitive de l'hypothèque légale des époux, rapp. infra, n° 39 , al. 2.

16 Indication de la nature de la sûreté (cf. infra, n° 133 ).

17 Jusqu'à l'entrée en vigueur de l'article 14 du décret n° 70-548 du 22 juin 1970, cette réquisition se poursuivait obligatoirement par les mots « AU PROFIT DE »... ( cf. supra, 10 D-4-1971, page 27, note 1 ).

18 En attendant que des imprimés mentionnant les nouveaux cas de rejet aient été mis en service, les conservateurs utiliseront, pour leurs notifications, les imprimés actuellement en usage en y apportant les additions ou aménagements nécessaires.

19 La substitution d'office est le corollaire de l'obligation qui est faite aux conservateurs de tenir compte de la péremption pour ne comprendre dans les états qu'ils délivrent que des « inscriptions subsistantes » et pour refuser le dépôt de bordereaux de renouvellement toutes les fois que les inscriptions à renouveler se trouvent périmées ( cf. infra, n° 50 ). Elle se justifie, de surcroît, par les règles qui gouvernent la transmission des liasses de bordereaux aux centres spéciaux d'archives.

20 Les problèmes que pose la dualité des formats des imprimés sont examinés infra , n os 123 et suivants.

21 Après constatation, le cas échéant, du dépassement du délai de 10 on 35 ans (supra, n os 46 et 47 ).

22 En cas d'insuffisance des cadres de ces deux derniers imprimés, des bordereaux n os 3 267-P et 3 269-P pourront être employés ( cf. infra, n° 113 ).

23 Avec indication, éventuellement, de la nature de la sûreté (supra, n° 37 , note ; infra, n° 133 ).

24 Bien entendu, les autres irrégularités entachant ces bordereaux motivaient le refus du dépôt ou le rejet de la formalité dans les conditions ordinaires.

25 Il va de soi que, si telle inscription collective vient à être renouvelée en l'un de ses éléments pour dix années ou moins de dix années alors qu'elle a déjà fait l'objet d'un renouvellement partiel qui doit encore avoir effet pendant plus de dix ans, le « dossier » est obligatoirement classé à la date de la nouvelle formalité dans la liasse des bordereaux des inscriptions de longue durée ( comp. supra, n° 49 ).

26 Dans cette hypothèse, si l'on retenait la seconde solution, il suffirait évidemment de joindre à chaque bordereau de renouvellement la reproduction du bordereau général et celle du seul bordereau particulier concerné.

27 Voir, toutefois, infra, n° 68 , première note.

28 Depuis le 1 er janvier 1968, la mention d'une subrogation en marge d'une inscription antérieure à cette date est sans incidence sur la durée de cette inscription ( O. , art. 12, § 2 , al. 2 ; supra, n° 30 , note ).

29 Y compris les inscriptions de cette dernière catégorie dont l'existence avait pu, dans certains cas, être relatée au fichier immobilier (sur une fiche d'immeuble : Instruction générale provisoire de 1955-1956, Appendice, n° 32, in fine ; B.O.E.D. 1956-I-7101, n° 14, 1 re note) mais qui, atteintes par l'article 10 de l'ordonnance (infra, n° 165 ), n'en étaient pas moins des inscriptions « ANNOTÉES AU SEUL RÉPERTOIRE » ou « NON ENCORE RÉVÉLÉES PAR LE FICHIER IMMOBILIER » au sens de la présente instruction.

30 On signale qu'un créancier mentionné à l'article 2 du décret du 30 décembre 1955 a pu être subrogé dans les droits d'un créancier ordinaire et renouveler pour plus de dix années l'inscription de ce créancier jusqu'alors soumise à la péremption décennale.

31 La mention d'une subrogation, opérée avant le 1 er janvier 1968 en marge d'une inscription, n'a pu modifier la durée de cette inscription que dans le cas prévu à l'article 8, § 2, du décret du 30 décembre 1955 : inscription prise ou renouvelée pour plus de 10 années, subrogation d'un créancier soumis au droit commun de la péremption, mention opérée plus de 10 ans avant la date extrême d'effet de l'inscription.

Dans ce cas, rare en pratique, où l'inscription n'aurait d'effet que jusqu'au dernier jour de la 10 e année à compter de la date de la mention, la situation particulière ressortirait des annotations faites au fichier conformément aux prescriptions du B.O. précité (n° 14 , dernier alinéa et note).

32 Quand une inscription définitive a été substituée à l'inscription provisoire, cette inscription définitive est soumise, à compter de sa date, à la péremption décennale ou, exceptionnellement, à la péremption régie par le décret du 30 décembre 1955, dans les conditions indiquées au présent numéro et au suivant.

33 En permettant au créancier de fixer « la date exacte à partir de laquelle l'inscription (serait) périmée », l'article 1 er , alinéa 2, du décret du 30 décembre 1955 a visé, en effet, comme le prouvent les formules indiquées aux articles 3 et 4 du même décret, la date au lendemain de laquelle, à zéro heure, l'inscription cesserait de produire effet à défaut de renouvellement.

34 Cas de la subrogation. Renvoi : rapp. supra, n° 68 , deuxième note.

35 Il est fait abstraction aux sections I à V des formules visées à l'article 5 de l'arrêté (réorganisation foncière et remembrement rural), dont il est spécialement question à la section VI.

36 L'extension du champ d'application de l'article 76-2 aux bordereaux d'inscription résulte de la suppression, au premier alinéa de cet article, des mots « pour la reproduction d'un acte ou d'une décision visé au dernier alinéa du 3 de l'article 76-1 » ( supra, 10 D-4-71, p. 35, note 1) qui en restreignaient antérieurement la portée.

Corrélativement, les articles 55, § 3, 56, § 1, 61, § 1, alinéa 1, 2 e phrase, et 64, § 2, alinéa 2, du décret se sont trouvés implicitement modifiés, en ce sens que les bordereaux dressés conformément aux dispositions de l'article 76-2 constituent des bordereaux « réglementaires » ( rapp. C. civ., art. 2148, al. 2 et 7) au même titre que ceux établis conformément aux dispositions de l'article 76-1. Il importe d'en tenir compte - et de ne pas prendre à la lettre les articles précités du décret - avant d'engager éventuellement la procédure organisée par l'article 34, § 3, du même texte.

37 Un gain de temps appréciable résulte non seulement de la simplification des opérations matérielles d'établissement des bordereaux mais aussi de la réduction considérable des travaux de collationnement.

38 Chaque fois qu'un document est composé de plusieurs feuilles, simples ou doubles, fournies ou non par l'Administration, ces feuilles doivent être MATÉRIELLEMENT RÉUNIES pour éviter que certaines d'entre elles ne soient adirées ou simplement déclassées.

39 Les formules du premier approvisionnement, livré d'office, devaient être réservées aux usagers qui en avaient un besoin absolu, c'est-à-dire à ceux qui, utilisant à la fois des papiers timbrés au nouveau format et des formules vendues par l'Administration, usaient de procédés de reproduction exigeant que les dimensions des « supports » de la minute et des expéditions, copies ou extraits fussent rigoureusement identiques (Circulaire précitée, n° 2, dernier alinéa).

Les conservateurs ayant reçu des approvisionnements complémentaires, cette prescription a perdu sa raison d'être.

40 Les mentions en marge peuvent également, si on le préfère, être portées sur une feuille intercalaire n° 3266, 3268 ou 3270 de la couleur du document (copie de commandement ou bordereau d'inscription) à émarger.

41 En même temps, est assurée la différenciation de ces inscriptions et des publications (supra, n os 72 et 76 ).

42 Lorsqu'il s'agit d'une inscription provisoire, seul peut être utilisé un bordereau n° 3267-C (simple), 3267-C (double) ou 3267-P.

43 Rapp. annexe VIII.

44 Rapp. en outre, annexe VI.

45 En règle générale, ces références consistent dans l'indication du volume d'enliassement et du numéro du bordereau dans ce volume. Plusieurs numéros ne doivent être indiqués sous la forme « N os ... À ... » que dans l'hypothèse visée supra n° 91 ( cf. infra, n° 103 , in fine).

46 Sauf, en cette éventualité, à ne l'utiliser que dans sa partie inférieure pour la mention des renvois ou des précisions imposées par des dispositions particulières.

47 Les nouveaux reports imposés ne devraient pas être extrêmement nombreux et pourraient, de toute façon, se trouver limités dans un proche avenir : les renseignements seront de plus en plus souvent délivrés à l'aide du seul fichier (cela arrive déjà assez fréquemment dans bien des bureaux depuis la réforme de 1966) et l'on ne se reportera au bordereau lui-même qu'exceptionnellement (pour opérer une vérification vraiment indispensable ou pour délivrer une copie) ; le nombre des mentions et des renouvellements devrait très sensiblement fléchir au cours des prochaines années au fur et à mesure de la diminution de l'importance relative des inscriptions, encore utiles, prises avant le 1 er janvier 1968.

48 D'autres formules, qui seront utilisées ultérieurement en cas de remembrement urbain, seront de types comparables et porteront les mêmes numéros suivis de « Sp 2-Rt » ou « Sp 2 ».

49 Un délai analogue n'a pas été prévu pour les autres modèles de bordereaux ( Note du 15 novembre 1971, n° 3 ; infra, 10 E-7-71 ).

50 Dans l'espèce évoquée, « les deux prêts étaient remboursables au moyen d'une série de mensualités dont les premières revenaient exclusivement à l'une des sociétés prêteuses et les autres exclusivement à la seconde société ».

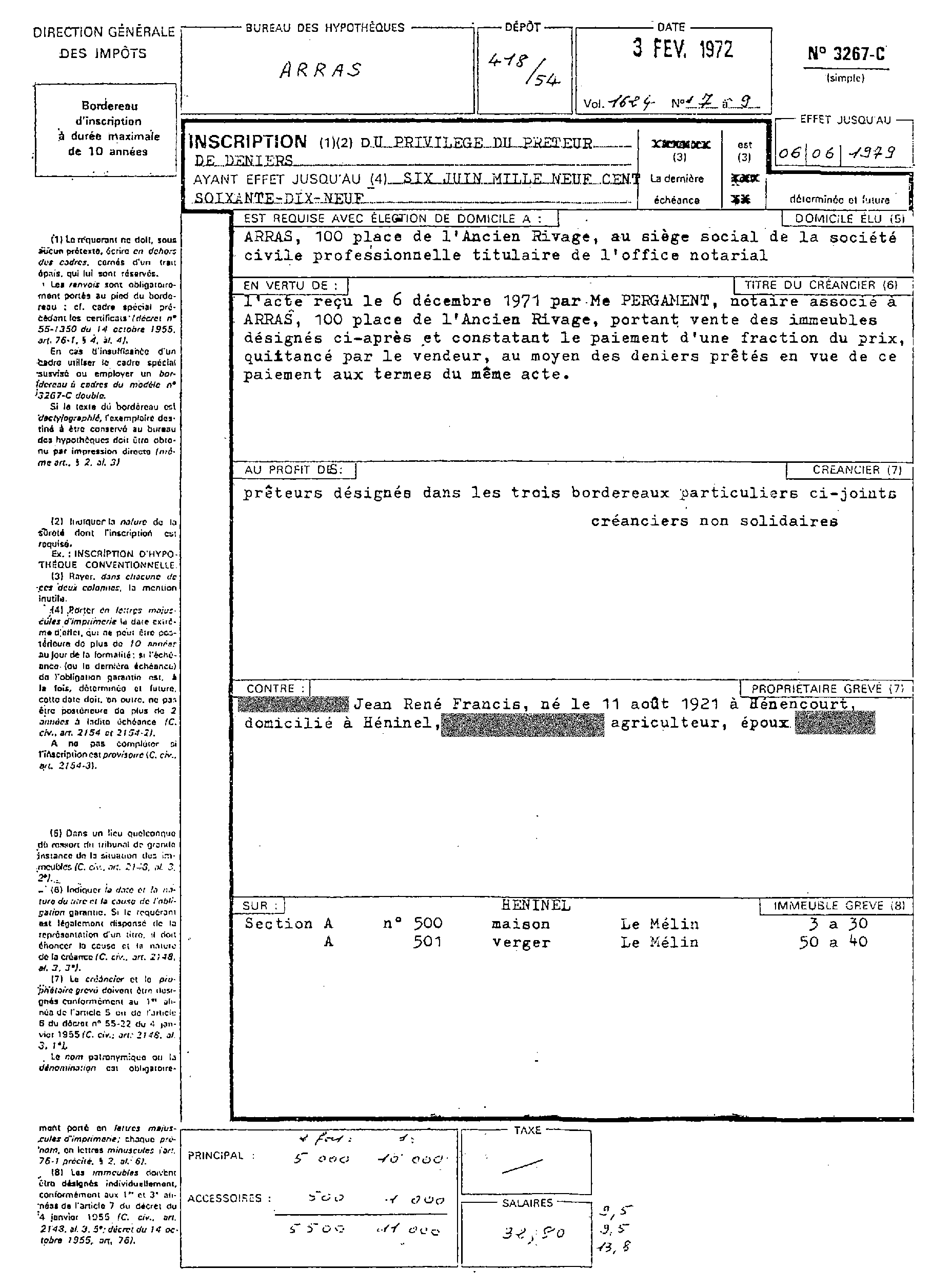

51 Le rapporteur de la Commission des lois au Sénat a précisé que l'amendement avait pour but de marquer que le prêteur « jouissait d'un privilège particulier et indépendant de celui du vendeur », propre à garantir les intérêts « pour le taux indiqué lors du prêt » ( Séance du 22 juin 1971, J. O. Débats Sénat, p. 1207 ) [ rapp. annexe VIII ].

52 Parallèlement, l'Administration a adopté une nouvelle doctrine en ce qui concerne la perception de la taxe sur les inscriptions multiples ( cf. infra, n os 143 à 148 ).

53 Taxe fixe de 5 F jusqu'au 1 er janvier 1970 ( Loi n° 69-1168 du 26 décembre 1969, art. 9, et 12, § I ; B.O.-D.G.I. 1 A-3-70 ).

54 On notera que le nouvel alinéa 2 ne contient plus les mots « acte authentique notarié » qui avaient conduit certains commentateurs à soutenir que les actes de mainlevée devaient, en principe, être notariés et à n'admettre le recours à la forme administrative que dans les cas prévus par les textes ou consacrés par la pratique.

55 La déclaration de mainlevée doit désigner avec précision l'inscription à radier, s'expliquer très brièvement sur la cause de la mainlevée et exprimer cette dernière en des termes non ambigus. La signature du comptable auteur de la déclaration de mainlevée ou de la certification est accompagnée de l'empreinte du cachet de son bureau.

L'instruction visée supra, n° 3 , in fine, comportera en annexe trois modèles de déclaration de mainlevée (après paiement, avec cantonnement de la sûreté, avec substitution d'une garantie nouvelle à l'ancienne).

56 Dans le même sens, cf. : Bulletin de l'A.M.C., art. 241-VI ; Chambaz, Masounabe-Puyanne et Leblond, Précis du droit et de la pratique hypothécaires , Additions, n° 881-A.

57 Cette note sera actualisée sur l'imprimé n° 3237 à l'occasion d'un prochain tirage.

58 C'est cette dualité de situations que traduit l'expression « d'après les énonciations du bordereau ou, à défaut, du fichier immobilier » employée aux articles 44 et 85-3, 1°, du décret.

59 L'indication et la certification de l'identité du propriétaire à la date du premier renouvellement sont imposées par les articles 62, § 1, et 63, § 3, du décret ( cf. en outre, art. 77-8, cité infra, n° 169 ). Pour les renouvellements suivants, le § 2 de l'article 62 et le § 3 de l'article 63 ( cf. supra, n ° 158 , al. 2 ) sont, le cas échéant, applicables.

60 Il va de soi que si un second renouvellement a été opéré avant le 1 er janvier 1968 avec certification de l'identité du propriétaire à sa date, l'article 10 de l'ordonnance ne trouve pas à s'appliquer.

61 Rapp., en outre, supra, n° 67 , première note.

62 L'attention des créanciers concernés ou de leurs conseils a été appelée par l'Administration sur les dispositions en cause notamment dans le courant de l'été 1967 et en janvier 1968. Cette action a été complétée par celle qu'ont menée les directeurs des services fiscaux en octobre et novembre 1970 en exécution de la note du 23 septembre précédent publiée au B.O.-D.G.I. 10 D-4-70.

63 « Les renouvellements ultérieurs des inscriptions ainsi renouvelées sont soumis, à tous égards, aux dispositions du droit commun » (même art., al. 2 ).

64 Dans l'instruction provisoire série E.D. n° 81 du 20 décembre 1967, l'Administration s'est bornée à exprimer l'avis qu'en raison de la confirmation de l'autonomie du privilège du prêteur de deniers, « il était vraisemblable qu'à l'avenir de doubles inscriptions seraient de plus en plus rarement requises » ( rapp. supra, n° 138 , b, 2° ).

65 Suivant une opinion, il faut assimiler aux délibérations des associés celles des organes directeurs tels que les conseils d'administration ou les directoires dans les sociétés anonymes ( rapp. Bulletin de l'A.M.C., art. 850 ).

66 Comme on vient de le souligner, les « complications » que le législateur a entendu supprimer, dès 1893 pour les sociétés commerciales, sont, exclusivement, celles qui découlaient de la nécessité de conférer l'authenticité à tous les documents sociaux (originaires, modificatifs et complémentaires), souvent nombreux, établissant les pouvoirs des représentants de l'être moral. Mais, de même que la loi n'a jamais dispensé le représentant de la société du ministère d'un notaire pour constituer hypothèque, de même demeure-t-elle inapplicable au mandat par lequel ce représentant évite simplement, comme tout autre mandant, de comparaître en personne à l'acte d'affectation en donnant à un tiers le pouvoir d'exprimer son consentement.

67 Le point de savoir si l'expression « représentant légal » doit être prise en un sens étroit ou en un sens large est controversé. Le ministère de la Justice, dans une interprétation restrictive, estime que ces représentants sont les organes de représentation de la société ( cf. réponses citées ; rapp. M. H. Bulté, J.C.P., La Semaine juridique, éd. N., 1969-IV-4571 et 1970, Pratique, 4696). Mais, dans une autre opinion qui s'appuie sur le fait que le législateur de 1966 a voulu étendre le bénéfice des dispositions antérieures et non le restreindre ( cf. supra, n os 2 , al. 2 et 4, al. 1 ), l'article 1860 doit être interprété libéralement et appliqué « sans distinguer selon la personnalité du mandataire » ; celui-ci, à condition qu'il soit désigné dans les conditions fixées audit article, pourrait donc être un tiers (Bulletin de l'A.M.C., art. 689, 835 et 850).

68 Pour la période du 1 er janvier 1956 au 31 décembre 1967, comp. article 2154 ancien ( al. 1 et 3) du Code civil.

69 Rapp. présente instruction, n° 10.

70 Si plus de dix ans s'étaient écoulés depuis le renouvellement et si la conservation de la sûreté présentait encore un intérêt, il n'y aurait d'autre solution que de prendre une nouvelle inscription ayant effet à sa date et limitée à la garantie des sommes restant dûes.

71 Voir supra, 10 C-2-72 et 10 C-4-72.