B.O.I. N° 37 DU 2 AVRIL 2009

Section 3 :

Qualité et obligations du cédant

Sous-section 1 :

Qualité du cédant

33.Le cédant peut être une personne physique, une entreprise individuelle ou une société quelle que soit sa forme juridique.

Sous-section 2 :

Obligations à la charge du cédant

34.Lorsque la cession porte sur des fonds ou clientèles ou parts ou actions acquis à titre onéreux, ceux-ci doivent avoir été détenus depuis plus de deux ans par le vendeur.

35.Ces acquisitions initiales réalisées à titre onéreux peuvent prendre la forme de mutations ou d'apports réalisés à titre onéreux ainsi que d'apports purs et simples visés au 3° du I de l'article 809 du CGI 13 .

36.Aucun délai de détention n'est en revanche exigé en cas d'acquisition opérée en amont soit à titre gratuit (donation ou succession) soit lors de la création ou de l'augmentation de capital de la structure concernée (apports purs et simples autres que ceux visés au 3° du I de l'article 809 précité).

CHAPITRE 2 :

LIQUIDATION DE L'ABATTEMENT DE 300 000 € VISE A L'ARTICLE 732 TER DU CGI

37.Lorsque les conditions énumérées au CHAPITRE 1 sont réunies, il est appliqué un abattement de 300 000 € :

- sur la valeur du fonds, de la clientèle ou de la convention de successeur pour la liquidation des droits perçus selon les barèmes prévus aux articles 719 (droit budgétaire) et 1584, 1595 et 1595 bis du CGI (taxes additionnelles) ;

- sur la fraction de la valeur des titres représentative du fonds ou de la clientèle pour la liquidation du droit proportionnel prévu à l'article 726 du CGI.

38.L'abattement de 300 000 € ne peut s'appliquer qu'une seule fois entre un même cédant et un même acquéreur.

Il en résulte que lorsque la valeur du fonds cédé directement ou compris dans la valeur des titres est inférieure à 300 000 €, le reliquat d'abattement ne peut être utilisé ultérieurement à l'occasion d'une autre cession entre les mêmes personnes.

39.Il est par ailleurs rappelé que le reliquat d'abattement ne peut pas être appliqué pour les autres actifs éventuellement transmis concomitamment (cf. 14 .).

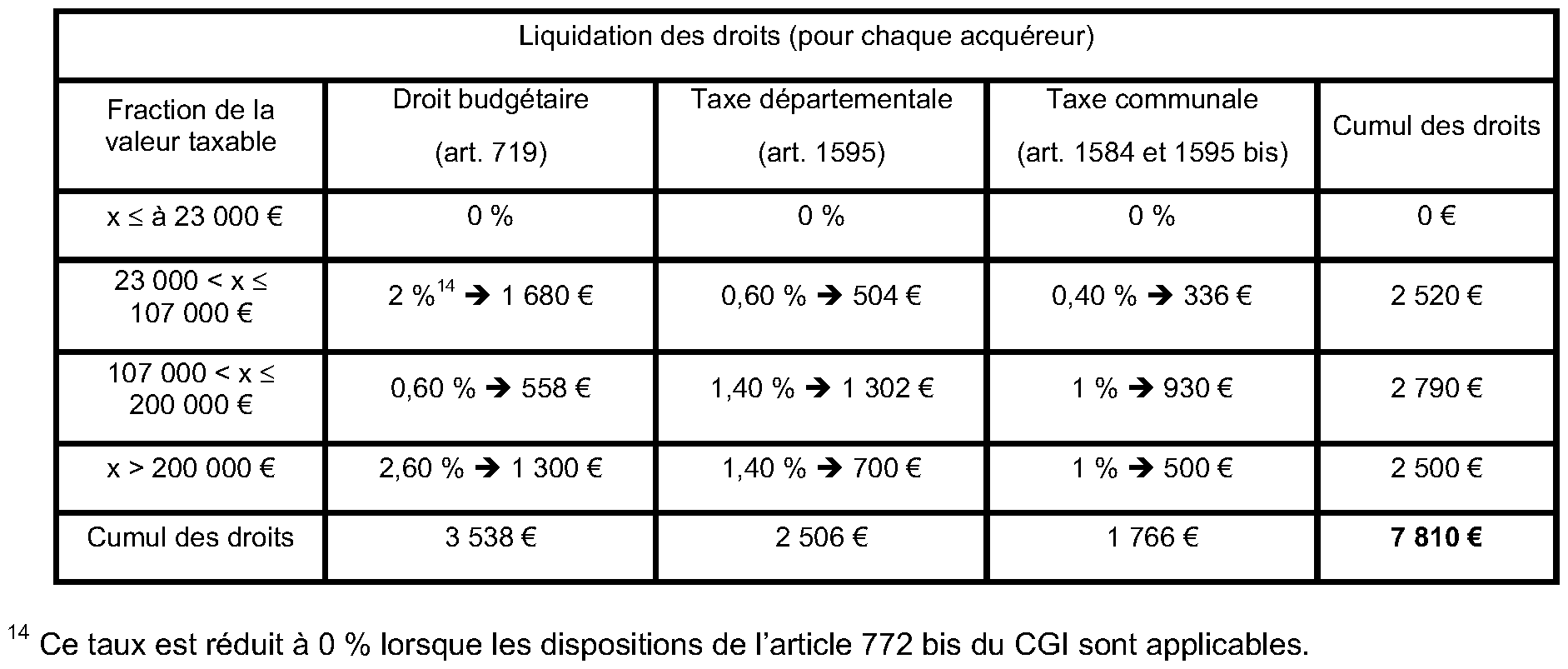

40.Exemple 1 :

Cession indivise à 2 acquéreurs d'un fonds de commerce pour 1 100 000 €, chacun pour moitié.

⇒ Valeur taxable pour chaque acquéreur = 550 000 € - 300 000 € = 250 000 € .

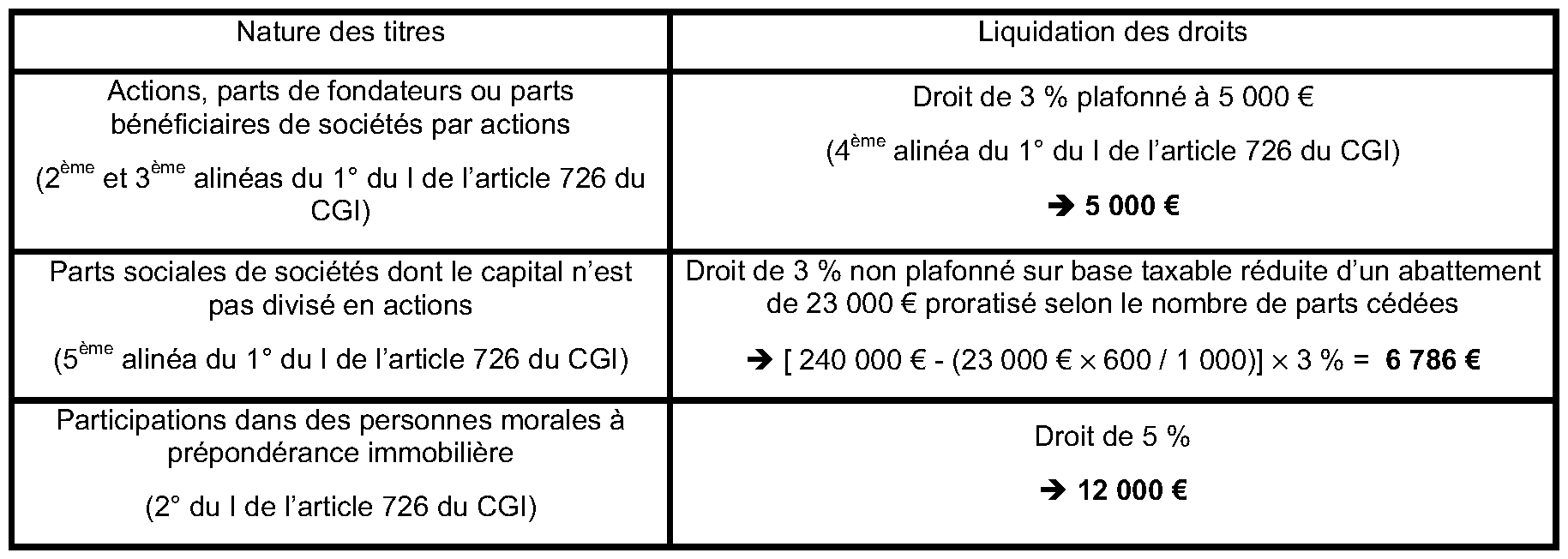

41.Exemple 2 :

Soit une société X dont l'actif brut total est évalué à 650 000 €, comprenant notamment un fonds de commerce de 250 000 €, et dont le capital est divisé en 1 000 titres (1 titre vaut donc 650 €).

600 titres sont cédés à un acquéreur pour un prix de 390 000 € (= 600 x 650 €) qui se répartit comme suit :

• 150 000 € correspondant à la fraction de la valeur des titres représentative du fonds (390 000 € x 250 000 € / 650 000 €) ;

• 240 000 € correspondant à la fraction de la valeur des titres représentative des autres éléments d'actif (390 000 € - 150 000 €).

L'abattement s'applique sur la fraction de la valeur des titres représentative du fonds, soit 150 000 €. x Le reliquat (150 000 €) n'est imputable ni sur les autres éléments d'actif cédés de façon concomitante, soit au cas particulier 240 000 €, ni sur la valeur taxable d'une éventuelle cession ultérieure entre les mêmes parties.

La valeur totale taxable de la cession s'élève à 240 000 € .

CHAPITRE 3 :

DECHEANCE DU REGIME DE FAVEUR VISE A L'ARTICLE 732 TER DU CGI

Section 1 :

Conditions et effets de la déchéance

42.Le bénéfice de l'abattement de 300 000 € est remis en cause lorsque les conditions requises pour en bénéficier (cf. CHAPITRE 1 ) ne sont pas remplies.

43.L'acquéreur est alors tenu d'acquitter, à première réquisition, les droits dont l'acquisition a été dispensée. Le droit fixe éventuellement acquitté lors de l'acquisition initiale à titre de minimum de perception prévu à l'article 674 du CGI s'impute sur le montant des droits ainsi exigés.

A ces droits s'ajoute l'intérêt de retard prévu à l'article 1727 du CGI.

44.Il n'est toutefois pas procédé à la déchéance du régime de faveur lorsqu'une procédure de liquidation judiciaire de l'entreprise ou de la société survient pendant les cinq années qui suivent la date de la cession.

Section 2 :

Force majeure

45.Aucun des motifs de déchéance ne produira en revanche d'effet lorsqu'il procédera d'un cas de force majeure, c'est-à-dire d'un événement imprévisible, insurmontable et totalement étranger au bénéficiaire de la transmission, à condition qu'il y ait un lien de causalité directe avec le non-respect de l'une des conditions d'éligibilité au régime de faveur.

46.La force majeure est une question de fait qui ne peut être résolue qu'après examen de l'ensemble des circonstances propres à chaque affaire (cf. jurisprudence de la Cour de cassation).

Il est toutefois admis que le non-respect de l'engagement d'exploitation personnelle pendant cinq ans en raison des événements suivants, qui constituent des cas de force majeure, ne remet pas en cause l'application de l'abattement de 300 000 € :

- l'accident, la maladie ou l'invalidité totale et permanente de l'acquéreur le rendant totalement inapte au travail ;

- le décès de l'acquéreur ;

- l'expropriation pour cause d'utilité publique.

CHAPITRE 4 :

ENTREE EN VIGUEUR

47.Ces dispositions s'appliquent :

- aux mutations, constatées ou non par un acte, d'actions, de parts de fondateurs ou de parts bénéficiaires de sociétés par actions non négociées sur un marché réglementé d'instruments financiers ou sur un système multilatéral de négociation ou de parts sociales de sociétés dont le capital n'est pas divisé en actions, intervenues à compter du 6 août 2008 ;

- aux actes portant cessions d'actions négociées sur un marché réglementé d'instruments financiers ou sur un système multilatéral de négociation, passés à compter du 6 août 2008 ;

- aux actes passés et conventions conclues à compter du 6 août 2008 portant cessions de fonds artisanaux, de fonds de commerce, de fonds agricoles et de clientèles d'une entreprise individuelle.

DB liées : 7 D 2110 , 7 D 23 , 7 D 250 , 7 D 312 , 7 D 412 , 7 D 50 , 7 D 51 .

BOI liés : 7 D-1-04 , 7 D-1-06 , 7 D-2-08 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE

Articles 732 bis et 732 ter du code général des impôts issus de l'article 65 de la loi n° 2008-776 de modernisation de l'économie

Article 732 bis :

Sont exonérées des droits d'enregistrement les acquisitions de droits sociaux effectuées par une société créée en vue de racheter une autre société dans les conditions prévues à l'article 220 nonies.

Article 732 ter :

I.- Pour la liquidation des droits d'enregistrement en cas de cession en pleine propriété de fonds artisanaux, de fonds de commerce, de fonds agricoles ou de clientèles d'une entreprise individuelle ou de parts ou actions d'une société, il est appliqué un abattement de 300 000 euros sur la valeur du fonds ou de la clientèle ou sur la fraction de la valeur des titres représentative du fonds ou de la clientèle, si les conditions suivantes sont réunies :

1° L'entreprise ou la société exerce une activité industrielle, commerciale, artisanale, agricole ou libérale, à l'exception de la gestion de son propre patrimoine mobilier ou immobilier ;

2° La vente est consentie :

a) Soit au titulaire d'un contrat de travail à durée indéterminée depuis au moins deux ans et qui exerce ses fonctions à temps plein ou d'un contrat d'apprentissage en cours au jour de la cession, conclu avec l'entreprise dont le fonds ou la clientèle est cédé ou avec la société dont les parts ou actions sont cédées ;

b) Soit au conjoint du cédant, à son partenaire lié par un pacte civil de solidarité défini à l'article 515-1 du code civil, à ses ascendants ou descendants en ligne directe ou à ses frères et sœurs ;

3° Lorsque la vente porte sur des fonds ou clientèles ou parts ou actions acquis à titre onéreux, ceux-ci ont été détenus depuis plus de deux ans par le vendeur ;

4° Les acquéreurs poursuivent, à titre d'activité professionnelle unique et de manière effective et continue, pendant les cinq années qui suivent la date de la vente, l'exploitation du fonds ou de la clientèle cédé ou l'activité de la société dont les parts ou actions sont cédées et l'un d'eux assure, pendant la même période, la direction effective de l'entreprise. Dans le cas où l'entreprise fait l'objet d'un jugement prononçant l'ouverture d'une procédure de liquidation judiciaire prévue au titre IV du livre VI du code de commerce dans les cinq années qui suivent la date de la cession, il n'est pas procédé à la déchéance du régime prévu au premier alinéa.

II.- Le I ne peut s'appliquer qu'une seule fois entre un même cédant et un même acquéreur.

1 Voir annexe.

2 Voir en ce sens la DB 7 S 3311 n° 2 à 6 (mise à jour au 1 er octobre 1999).

3 Cf. DB 5 G 116 n° 32 (mise à jour au 15 septembre 2000) : les agents généraux d'assurances exercent une profession libérale.

4 Cf. DB 7 S 3323 n° 16 à 20 (mise à jour au 1 er octobre 1999).

5 Cf. articles 19 et 22 de la loi n° 96-603 du 5 juillet 1996 relative au développement et à la promotion du commerce et de l'artisanat.

6 Cf. DB 7 D 2111 n° 1 à 7 (mise à jour au 15 juin 2000).

7 Créé par l'article 1 er de la loi d'orientation agricole n° 2006-11 du 5 janvier 2006.

8 Cf. DB 7 D 2112 (mise à jour au 15 juin 2000).

9 Cf. DB 7 D 212 (mise à jour au 15 juin 2000).

10 Sont ici visées les EURL (entreprises unipersonnelles à responsabilité limitée), les EARL unipersonnelles (exploitations agricoles à responsabilité limitée), les SELARL unipersonnelles (sociétés d'exercice libéral à responsabilité limitée) et les SASU (sociétés par actions simplifiées unipersonnelles).

11 Cf. DB 7 S 3311 précitée n° 10 à 12 ; BOI 7 G-6-01 du 30 juillet 2001 n° 29.

12 Cf. DB 12 C 2251 n° 46 à 54 (mise à jour au 30 juin 1994).

13 A savoir les apports de fonds de commerce et de clientèles faits à une personne morale passible de l'impôt sur les sociétés par une personne non soumise à cet impôt, qui sont assimilés à des mutations à titre onéreux et sont liquidés selon le tarif prévu à l'article 719 du CGI à défaut d'engagement de conservation des titres pendant trois ans (cf. III de l'article 810 du CGI). Voir en ce sens la DB 7 H 222 (mise à jour au 1 er septembre 1999).