CHAPITRE 5 RECOUVREMENT DE L'IMPÔT

CHAPITRE 5

RECOUVREMENT DE L'IMPÔT

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(législation applicable au 31 mars 1999)

Art. 635. - Doivent être enregistrés dans le délai d'un mois à compter de leur date :

.....

.....

5° les actes portant transmission de propriété ou d'usufruit de fonds de commerce, de clientèles ou d'offices, ou cession de droit à un bail ou du bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble.

.....

Art. 638. - À défaut d'actes, les mutations de propriété ou d'usufruit de biens immeubles, de fonds de commerce, de clientèles ou d'offices et les cessions de droit à un bail ou du bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble font l'objet, dans le mois de l'entrée en possession, de déclarations détaillées et estimatives sur des formules spéciales délivrées par l'administration.

Art. 652. - L'enregistrement des actes sous seings privés, qui doivent être présentés à cette formalité dans un délai fixé par la loi, a lieu, pour ceux d'entre eux portant transmission de propriété, d'usufruit ou de jouissance de biens immeubles, de fonds de commerce ou de clientèle, ou cession d'un droit à un bail ou du bénéfice d'une promesse de bail concernant tout ou partie d'un immeuble, à la recette des impôts de la situation des biens, et, pour tous les autres, à celle du domicile de l'une des parties contractantes.

Art. 653. - Les déclarations de mutations verbales d'immeubles, de fonds de commerce ou de clientèles, ainsi que les déclarations de cessions verbales d'un droit à un bail ou du bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble, doivent être faites à la recette des impôts de la situation des biens.

.....

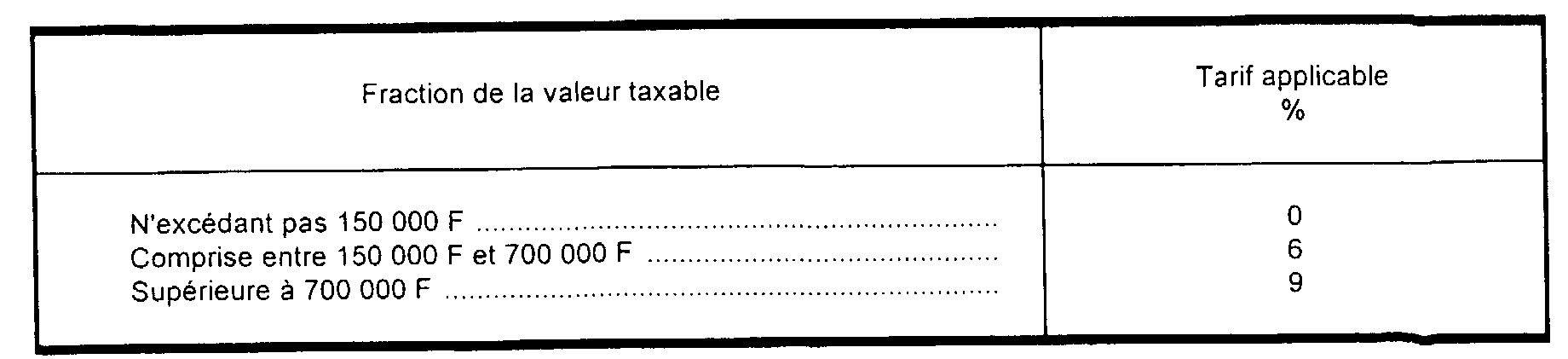

Art. 719. - Les mutations de propriété à titre onéreux de fonds de commerce ou de clientèles sont soumises à un droit d'enregistrement dont les taux sont fixés à :

[Ce tarif s'applique aux actes passés et conventions conclues à compter du 1er décembre 1995].

Le Le droit est perçu sur le prix de la vente de l'achalandage, de la cession du droit au bail et des objets mobiliers ou autres servant à l'exploitation du fonds. Ces objets doivent donner lieu à un inventaire, détaillé et estimatif, dans un état distinct dont trois exemplaires, rédigés sur des formules spéciales fournies par l'administration, doivent rester déposés à la recette où la formalité est requise.

Art. 1701. - Les droits des actes et ceux des mutations par décès sont payés avant l'exécution de l'enregistrement, de la publicité foncière ou de la formalité fusionnée, aux taux et quotités réglés par le présent code.

Nul ne peut en atténuer ni différer le paiement sous le prétexte de contestation sur la quotité, ni pour quelque autre motif que ce soit, sauf à se pourvoir en restitution s'il y a lieu.

À défaut de paiement préalable de la taxe de publicité foncière, le dépôt est refusé [Voir l'article 257 de l'annexe III. Voir toutefois le I de l'article 1717].