TITRE 2 CESSIONS DE FONDS DE COMMERCE ET DE CLIENTÈLES CONVENTIONS ASSIMILÉES

TITRE 2

CESSIONS DE FONDS DE COMMERCE ET DE CLIENTÈLES CONVENTIONS ASSIMILÉES

L'article 719 du CGI soumet à un droit d'enregistrement les mutations de propriété à titre onéreux de fonds de commerce, de clientèles, ou de biens assimilés.

Lorsque les biens font l'objet de mutations à titre gratuit, ils sont assujettis aux droits de donation ou de mutation par décès (cf. DB 7 G ). Lorsqu'ils sont apportés à des sociétés, ils sont soumis soit au droit fixe, soit au droit de mutation à titre onéreux (cf. DB 7 H 22 et 23 ).

Enfin, les conditions dans lesquelles les cessions de fonds de commerce et biens assimilés sont assujettis à la TVA sont traitées dans la DB 3 A 1151, n°s 1 à 14 .

CHAPITRE PREMIER

CHAMP D'APPLICATION

1En vertu des dispositions des articles 719 et 720 du CGI, entrent dans le champ d'application du droit d'enregistrement :

- d'une part, les cessions de fonds de commerce ou de clientèles (cf ci-après DB 7 D 211 ) ;

- d'autre part, les conventions à titre onéreux ayant pour effet de permettre à une personne d'exercer une profession, une fonction ou un emploi occupé par un précédent titulaire, même lorsque ladite convention conclue avec ce titulaire ou ses ayants cause ne s'accompagne pas d'une cession de clientèle (cf. ci-après DB 7 D 212 ).

2Il est précisé que les conventions taxables sont constituées essentiellement par les ventes (ventes amiables et adjudications). Mais elles englobent également, d'une manière absolument générale, tous les actes qui, même sans revêtir la forme d'une vente, n'en emportent pas moins mutation à titre onéreux (dation en paiement, partage avec soulte à l'exception des partages de communautés conjugales ou de successions visés à l'article 748 du CGI [cf. DB 7 F 132 ], transaction, etc.).

3Pour que les droits soient exigibles, la convention doit être parfaite et emporter des effets certains et actuels.

Les règles applicables étant semblables à celles régissant les ventes d'immeubles, il convient de se reporter aux développements suivants de la division 7 C :

- DB 7 C 1212 : conventions taxables ;

- DB 7 C 131 : ventes conditionnelles ;

- DB 7 C 132 : adjudications ;

- DB 7 C 133 : déclarations d'adjudicataire ;

- DB 7 C 134 : rétrocessions, annulations et résolutions amiables de contrats translatifs, ventes à réméré ;

- DB 7 C 135 et 136 : autres mutations.

4D'autre part, le régime fiscal des promesses de ventes d'immeubles s'applique aux promesses de ventes de fonds de commerce, clientèles et conventions assimilées (cf. DB 7 C 1212, n°s 5 à 7).

5Enfin, il est admis que les déclarations de command à la suite d'adjudication ou de vente de fonds de commerce bénéficient du régime fiscal prévu à l'article 686 du CGI, si les autres conditions édictées par ce texte sont remplies (cf. DB 7 C 133).

SECTION 1

Cessions de fonds de commerce et de clientèles

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(législation applicable au 31 mars 1999)

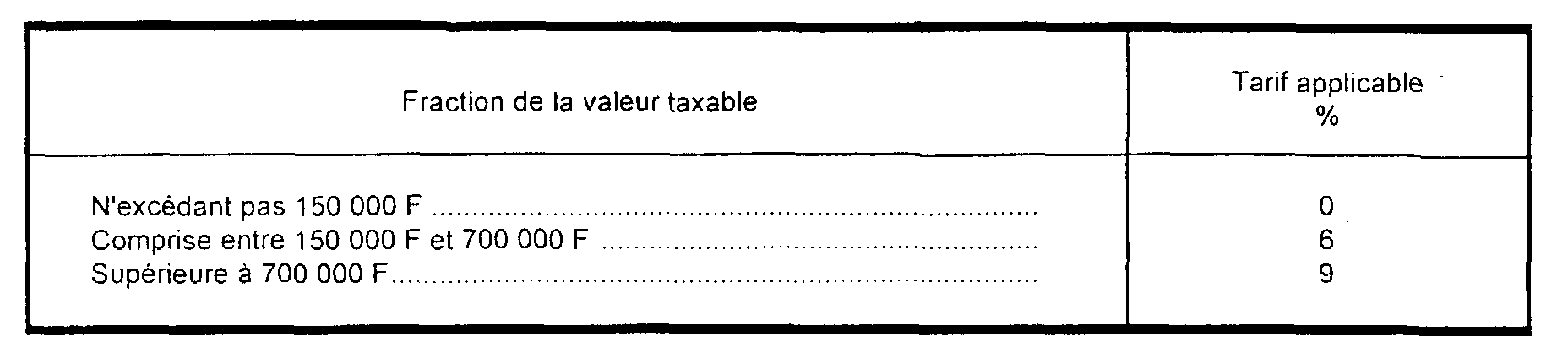

Art. 719. - Les mutations de propriété à titre onéreux de fonds de commerce ou de clientèles sont soumises à un droit d'enregistrement dont les taux sont fixés à :

[Ce tarif s'applique aux actes passés et conventions conclues à compter du 1er décembre 1995].

Le droit est perçu sur le prix de la vente de l'achalandage, de la cession du droit au bail et des objets mobiliers ou autres servant à l'exploitation du fonds. Ces objets doivent donner lieu à un inventaire, détaillé et estimatif, dans un état distinct dont trois exemplaires, rédigés sur des formules spéciales fournies par l'administration, doivent rester déposés à la recette où la formalité est requise.

Art. 723. - Les ventes de marchandises neuves corrélatives à la cession ou à l'apport en société d'un fonds de commerce sont exonérées de tout droit proportionnel d'enregistrement lorsqu'elles donnent lieu à la perception de la taxe sur la valeur ajoutée.

Dans le cas contraire, les marchandises neuves garnissant le fonds ne sont assujetties qu'à un droit de 1,40 % à condition qu'il soit stipulé, en ce qui les concerne, un prix particulier, et qu'elles soient désignées et estimées article par article dans un état distinct, dont quatre exemplaires, rédigés sur des formules spéciales fournies par l'administration, doivent rester déposés au service des impôts auprès duquel la formalité est requise.