B.O.I. N° 99 DU 26 NOVEMBRE 2008

BULLETIN OFFICIEL DES IMPÔTS

7 D-2-08

N° 99 DU 26 NOVEMBRE 2008

DROITS D'ENREGISTREMENT. MUTATIONS A TITRE ONEREUX DE MEUBLES. CESSIONS DE DROITS SOCIAUX.

CESSIONS DE FONDS DE COMMERCE ET DE CLIENTELES ET CONVENTIONS ASSIMILEES. HARMONISATION DU

TARIF DE DROIT COMMUN.

(C.G.I., art. 635, 639, 719, 721, 722, 722 bis et 726)

NOR : ECE L 0830018 J

Bureau D 2

|

PRESENTATION

L'article 64 de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie harmonise à 3 % le taux des droits perçus sur les mutations à titre onéreux de droits sociaux quel que soit le statut juridique des sociétés dont les droits sont cédés. Par symétrie, il prévoit un allègement du droit budgétaire perçu sur les mutations de fonds de commerce et de clientèles et conventions assimilées afin de maintenir un traitement comparable au regard des droits d'enregistrement appliqués aux cessions de parts sociales et de fonds de commerce. La présente instruction commente ces dispositions. • |

||||

INTRODUCTION

1.L'article 64 de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie modifie le tarif du droit d'enregistrement applicable aux cessions à titre onéreux de droits sociaux d'une part, de fonds de commerce et de clientèles et conventions assimilées d'autre part, selon les modalités suivantes :

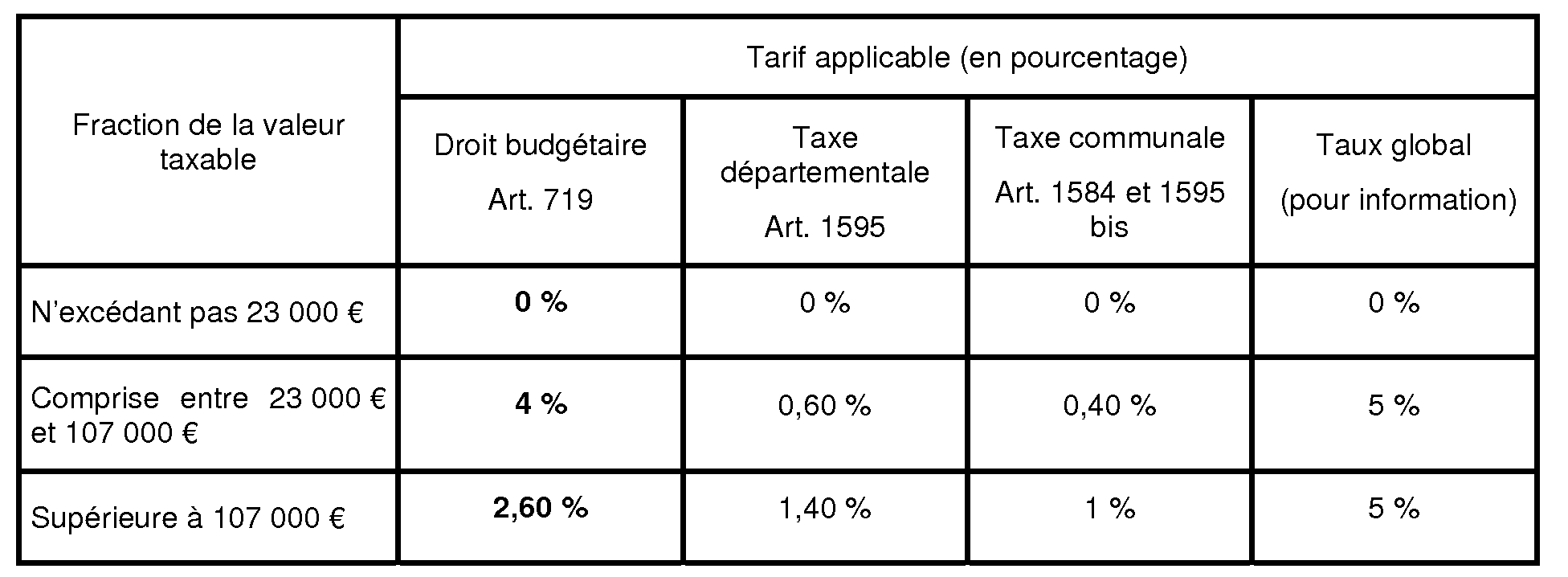

- il harmonise à 3 % le tarif applicable aux cessions de droits sociaux auparavant fixé à 1,1 % s'agissant des actes portant cessions d'actions cotées et des cessions d'actions non cotées dans des personnes morales qui ne sont pas à prépondérance immobilière (1° du I de l'article 726 du code général des impôts - CGI) et à 5 % s'agissant des cessions de parts sociales dans les sociétés dont le capital n'est pas divisé en actions (2° du I de l'article 726 du CGI) (CHAPITRE 1) ;

- il aménage le barème progressif par tranches de valeur taxable du tarif applicable aux cessions de fonds de commerce et de clientèles et conventions assimilées (article 719 du CGI) afin d'alléger le montant du droit perçu (CHAPITRE 2).

CHAPITRE 1 :

MODIFICATION DU TARIF APPLICABLE AUX CESSIONS DE DROITS SOCIAUX

Section 1 :

Situation antérieure

2.Il résultait des dispositions du 1° du I l'article 726 du CGI qu'étaient soumis à un droit d'enregistrement de 1,1 %, plafonné à 4 000 € par mutation :

- les actes portant cessions d'actions, de parts de fondateurs ou de parts bénéficiaires des sociétés par actions cotées en bourse ;

- les cessions, constatées ou non par un acte, d'actions, de parts de fondateurs ou de parts bénéficiaires de sociétés par actions non cotées en bourse qui ne sont pas à prépondérance immobilière ;

- les cessions, constatées ou non par un acte, de parts ou de titres du capital, souscrits par les clients, des établissements de crédit mutualistes ou coopératifs qui ne sont pas à prépondérance immobilière.

3.Selon les dispositions du 2° du I de ce même article, étaient soumises à un droit d'enregistrement de 5 % :

- les cessions de parts sociales dans les sociétés dont le capital n'est pas divisé en actions, à l'exception des parts ou titres de capital souscrits par les clients des établissements de crédit mutualistes ou coopératifs qui ne sont pas à prépondérance immobilière ;

- les cessions de participations dans des personnes morales à prépondérance immobilière 1 .

4.En application des dispositions du 7° du 2 de l'article 635 et de l'article 639 du CGI, les cessions, d'actions, de parts de fondateurs ou de parts bénéficiaires des sociétés par actions non cotées en bourse, de parts des sociétés dont le capital n'est pas divisé en actions ou de participations dans des personnes à prépondérance immobilière étaient obligatoirement soumises à l'enregistrement qu'elles soient ou non constatées par un acte. Par suite, étaient ainsi seules dispensées de l'enregistrement obligatoire les cessions d'actions, de parts de fondateurs ou de parts bénéficiaires de sociétés cotées en bourse, considérées comme étant des personnes morales émettant des titres dont la négociation est admise sur un marché réglementé, qui n'étaient pas constatées par un acte.

5.Pour mémoire, sont également rappelés les principes suivants de détermination de l'assiette et de liquidation de l'impôt :

- selon le II de l'article 726 du CGI, le droit est assis sur le prix exprimé et le capital des charges qui peuvent s'ajouter au prix ou sur une estimation des parties si la valeur réelle est supérieure au prix augmenté des charges. Bien entendu, l'administration a la possibilité d'asseoir en définitive le droit d'enregistrement sur la valeur vénale réelle lorsqu'elle est supérieure au prix déclaré ou à l'estimation des parties (article L. 17 du livre des procédures fiscales) ;

- le III de l'article 726 du même code prévoyait, pour la liquidation du droit d'enregistrement au taux de 5 % applicable aux cessions de parts sociales de sociétés qui ne sont pas à prépondérance immobilière, l'application d'un abattement égal au rapport entre la somme de 23 000 € et le nombre total de parts de la société (cf. bulletin officiel des impôts - BOI 7 D-1-04 ) ;

- conformément aux dispositions de l'article 674 du CGI, il ne peut être perçu moins de 25 € dans les cas où les sommes et valeurs ne produiraient pas 25 € de droit d'enregistrement (minimum de perception).

Section 2 :

Nouveau dispositif

6.L'article 64 de la loi de modernisation de l'économie modifie le régime de droit commun applicable aux cessions d'actions d'une part (Sous-section 1), aux cessions de parts sociales d'autre part (Sous-section 2). Le régime fiscal des cessions de participations des personnes morales à prépondérance immobilière (2° du I de l'article 726 du CGI) demeure inchangé 2 de même que les régimes spéciaux applicables aux cessions de droits sociaux (articles 727 à 730 quinquies du CGI).

Sous-section 1 :

Cessions d'actions

7.Il est procédé à l'aménagement du champ de l'assujettissement obligatoire d'une part (A), au relèvement du tarif de droit commun d'autre part (B). La modification du régime concerne tant les actions proprement dites que les parts ou titres de capital souscrits par les clients des établissements de crédit mutualistes ou coopératifs qui suivent le régime applicable aux cessions d'actions non cotées.

A. AMENAGEMENT DU CHAMP DE L'ASSUJETTISSEMENT OBLIGATOIRE

8.Le champ des cessions à titre onéreux d'actions qui sont dispensées de l'enregistrement obligatoire quand elles ne sont pas constatées par un acte (7° du 2 de l'article 635 et article 639 du CGI), auparavant limité aux actions, parts de fondateurs ou parts bénéficiaires des sociétés cotées en bourse, est modifié pour tenir compte de la transposition de la directive sur les marchés d'instruments financiers (directive « MIF »).

9.Dorénavant, sont seules dispensées de l'enregistrement obligatoire à défaut d'actes les constatant :

- les cessions d'actions, de parts de fondateurs ou de parts bénéficiaires de sociétés dont les droits sociaux sont négociés sur un marché réglementé d'instruments financiers au sens de l'article L. 421-1 du code monétaire et financier (COMOFI) 3 . Il s'agit, comme auparavant, d'actions négociées sur un marché réglementé tel qu'Eurolist ;

- les cessions d'actions négociées sur un système multilatéral de négociation au sens de l'article L. 424-1 du même code 3 . Est considéré comme tel un système organisé dont les règles sont approuvées par l'Autorité des marchés financiers à la demande de la personne qui gère ce marché, et qui se soumet aux dispositions du règlement général de cette même autorité relatives aux abus de marché (Alternext).

10.Les actes portant cessions d'actions, de parts de fondateurs ou de parts bénéficiaires demeurent, comme auparavant, soumises à la formalité de l'enregistrement (7° du 2 de l'article 635 du CGI).

B. RELEVEMENT DU TARIF DE DROIT COMMUN

11.L'article 64 de la loi de modernisation de l'économie procède au relèvement du taux de 1,1 à 3 % et du plafond de 4 000 € à 5 000 €.

12.Sont désormais soumis à un droit d'enregistrement de 3 %, plafonné à 5 000 € par mutation :

- les actes portant cessions d'actions, de parts de fondateurs ou de parts bénéficiaires des sociétés par actions négociées sur un marché réglementé d'instruments financiers ou sur un système multilatéral de négociation ;

- les cessions autres que celles soumises au taux visé au 2° du l de l'article 726 du CGI, d'actions, de parts de fondateurs ou de parts bénéficiaires des sociétés par actions non négociées sur un marché réglementé d'instruments financiers ou sur un système multilatéral de négociation, et de parts ou titres du capital, souscrits par les clients des établissements de crédit mutualistes ou coopératifs.

Sous-section 2 :

Cessions de parts sociales

13.Le taux du droit d'enregistrement applicable aux cessions de parts sociales dans les sociétés dont le capital n'est pas divisé en actions, autres que les cessions de participations dans des sociétés à prépondérance immobilière qui demeurent taxées du droit de 5 % (2° du I de l'article 726 du CGI) est désormais abaissé de 5 à 3 %.

14.Hormis le changement du tarif, le régime de taxation demeure inchangé, notamment quant à la taxation des cessions de parts sociales même en l'absence d'actes (article 639 du CGI) et quant à la liquidation du droit, laquelle s'effectue en appliquant sur la valeur de chaque part sociale un abattement égal au rapport entre la somme de 23 000 € et le nombre total de parts sociales de la société (cinquième alinéa du 1° du I de l'article 726).

Sous-section 3 :

Entrée en vigueur

15.Ces dispositions s'appliquent :

- aux mutations, constatées ou non par un acte 4 , d'actions, de parts de fondateurs ou parts bénéficiaires de sociétés par actions non négociées sur un marché réglementé d'instruments financiers ou sur un système multilatéral de négociation ou de parts sociales de sociétés dont le capital n'est pas divisé en actions intervenues à compter du 6 août 2008 ;

- aux actes portant cessions d'actions négociées sur un marché réglementé d'instruments financiers ou sur un système multilatéral de négociation passés à compter du 6 août 2008.

CHAPITRE 2 : MODIFICATION DU TARIF APPLICABLE AUX CESSIONS DE FONDS DE COMMERCE ET DE CLIENTELES ET CONVENTIONS ASSIMILEES

Section 1 :

Situation antérieure

A. TARIF DE DROIT COMMUN

16.Le droit d'enregistrement et les taxes additionnelles applicables aux cessions à titre onéreux de fonds de commerce ou de clientèles ou de conventions assimilées à ces cessions sont depuis le 1 er octobre 1989 perçus selon le barème prévu à l'article 719 du CGI (droit budgétaire) et aux articles 1584, 1595 et 1595 bis du CGI (taxes additionnelles).

17.Le barème de taxation progressif par tranche de valeur taxable était fixé comme suit 5 :

B. REGIMES DEROGATOIRES

18.Parmi les régimes dérogeant à ce tarif de droit commun (taxation réduite ou exonération), deux régimes spéciaux prévoyaient une réduction du droit budgétaire à 2,20 % en lieu et place des taux de 4 % et 2,60 %.

19.Etaient ainsi soumises à un barème de taxation allégé :

- les acquisitions de fonds de commerce et de clientèles réalisées par les entreprises exploitantes dans le cadre des opérations définies à l'article 1465 du CGI (zones d'aide à finalité régionale) en application de l'article 721 du CGI (documentation de base - DB 7 D 2621 ) ;

- les mutations de propriété à titre onéreux de débits de boissons à consommer sur place de troisième et quatrième catégories, réalisées dans les conditions prévues à l'article 41 bis du CGI en application de l'article 722 du CGI (DB 7 D 263 ).