B.O.I. N° 80 du 14 JUIN 2007

BULLETIN OFFICIEL DES IMPÔTS

6 C-2-07

N° 80 du 14 JUIN 2007

TAXE FONCIÈRE SUR LES PROPRIÉTÉS BÂTIES. EXONÉRATION DES CONSTRUCTIONS DE LOGEMENTS NEUFS

À USAGE LOCATIF SATISFAISANT À DES CRITERES DE QUALITE ENVIRONNEMENTALE.

(ARTICLE 90 DE LA LOI DE FINANCES POUR 2002 N° 2001-1275 DU 28 DÉCEMBRE 2001 ET ARTICLE 5 DE LA LOI

N° 2006-872 DU 13 JUILLET 2006 PORTANT ENGAGEMENT NATIONAL POUR LE LOGEMENT)

(C.G.I., art. 1384 A)

NOR : BUD F 07 20547 J

Bureau C 1

|

PRESENTATION

Conformément au deuxième alinéa du I de l'article 1384 A du code général des impôts, sont exonérées de la taxe foncière sur les propriétés bâties les constructions de logements neufs à usage locatif et affectés à l'habitation principale, mentionnés aux 3° et 5° de l'article L. 351-2 du code de la construction et de l'habitation lorsqu'ils bénéficient des dispositions des 2, 3 ou 5 du I de l'article 278 sexies du code général des impôts et qu'ils sont financés à concurrence de plus de 50 % ou 30 % (dans le cas des constructions visées au 5 de l'article 278 sexies du code général des impôts) au moyen d'un prêt prévu à l'article R. 331-1 du code de la construction et de l'habitation (PLA-I, PLUS et PLS). Dans les départements d'outre-mer, cette exonération s'applique aux constructions de logements neufs à usage locatif et affectés à l'habitation principale lorsqu'elles sont financées à concurrence de plus de 50 % au moyen d'un prêt prévu à l'article R. 372-1 du code de la construction et de l'habitation (LLS, LLTS et PLS-DOM) (article 92 de la loi n° 2005-32 du 18 janvier 2005 de programmation pour la cohésion sociale). Cette exonération est applicable pendant quinze ans à compter de l'année qui suit celle de l'achèvement de la construction. L'article 90 de la loi de finances pour 2002 (n° 2001-1275 du 28 décembre 2001), codifié au I bis de l'article 1384 A du code général des impôts, a porté la durée de cette exonération à 20 ans pour les constructions de logements dont l'ouverture de chantier est intervenue à compter du 1 er janvier 2002 et qui satisfont à certains critères de qualité environnementale. Par ailleurs, l'article 5 de la loi portant engagement national pour le logement (n° 2006-872 du 13 juillet 2006), codifié au deuxième alinéa du I ter du code général des impôts, porte la durée d'exonération mentionnée au I bis du même article à 30 ans pour les constructions qui bénéficient d'une décision de subvention ou de prêt aidé prise entre le 1 er juillet 2004 et le 31 décembre 2009 et qui satisfont à certains critères de qualité environnementale. • |

||||

|

INTRODUCTION

1.L'article 90 de la loi de finances pour 2002 (n° 2001-1275 du 28 décembre 2001), codifié au I bis de l'article 1384 A du code général des impôts, a porté la durée de l'exonération de taxe foncière sur les propriétés bâties prévue par le deuxième alinéa du I de l'article 1384 A du code général des impôts de 15 à 20 ans pour les constructions de logements pour lesquelles l'ouverture de chantier est intervenue à compter du 1 er janvier 2002 et qui satisfont à certains critères de qualité environnementale.

2.Par ailleurs, l'article 5 de la loi portant engagement national pour le logement (n° 2006-872 du 13 juillet 2006), codifié au deuxième alinéa du I ter de l'article 1384 A du code général des impôts, porte la durée d'exonération mentionnée au I bis de cet article de 20 à 30 ans pour les constructions qui bénéficient d'une décision d'octroi de subvention ou de prêt aidé prise entre le 1 er juillet 2004 et le 31 décembre 2009 et qui satisfont à certains critères de qualité environnementale.

3.La présente instruction a pour objet de commenter ces dispositions.

Section 1 :

Champ d'application des nouvelles mesures

4.La durée d'exonération de 20 ou 30 ans s'applique aux constructions de logements visées au deuxième alinéa du I de l'article 1384 A du code général des impôts pour lesquelles l'ouverture de chantier est intervenue à compter du 1 er janvier 2002 (exonération de 20 ans) ou à compter du 16 juillet 2006 (exonération de 30 ans) et qui satisfont à certains critères de qualité environnementale.

A. CONSTRUCTIONS DE LOGEMENTS VISÉES AU DEUXIÈME ALINÉA DU I DE L'ARTICLE 1384 A DU CODE GENERAL DES IMPOTS

5.Il s'agit :

- en métropole, des constructions de logements neufs à usage locatif et affectés à l'habitation principale, mentionnés aux 3° et 5° de l'article L. 351-2 du code de la construction et de l'habitation financées à concurrence de plus de 50 % 1 au moyen d'un prêt prévu à l'article R. 331-1 du même code 2 et qui bénéficient du taux réduit de TVA en application des 2, 3 ou 5 du I de l'article 278 sexies du code général des impôts ;

- dans les départements d'outre-mer (DOM), de ces mêmes constructions financées à concurrence de plus de 50 % au moyen d'un prêt prévu à l'article R. 372-1 du code de la construction et de l'habitation 3 .

6.S'agissant des conditions tenant à la nature et aux modalités de financement des constructions, le service se reportera aux développements correspondants des BOI 6 C-1-99 , 6 C-3-99 , 6 C-5-99 , 6 C-2-01 , 6 C-1-02 , 6 C-3-02 , 6 C-4-05 , 6 C-2-06 et 6 C-1-07 .

B. CONSTRUCTIONS DONT L'OUVERTURE DE CHANTIER EST INTERVENUE À COMPTER DU 1 ER JANVIER 2002 OU A COMPTER DU 16 JUILLET 2006

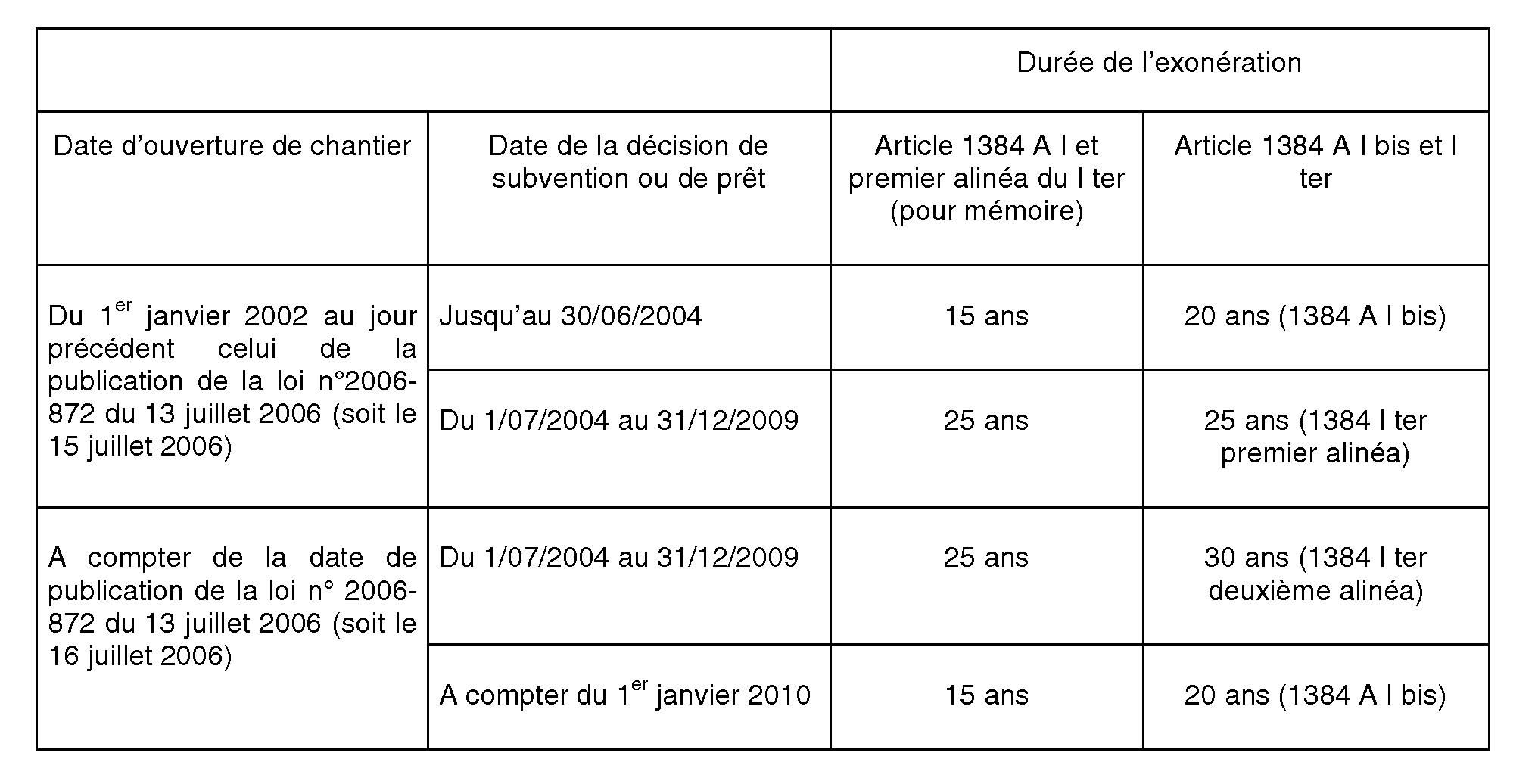

7.Conformément au I bis de l'article 1384 A du code général des impôts, l'exonération de 20 ans s'applique aux constructions dont l'ouverture de chantier est intervenue à compter du 1 er janvier 2002.

8.L'exonération de 20 ans concerne donc les constructions dont l'achèvement est intervenu, en principe, à compter de 2003.

9.Toutefois, l'article 92 de la loi n° 2005-32 du 18 janvier 2005 de programmation pour la cohésion sociale a porté la durée de l'exonération de taxe foncière sur les propriétés bâties prévue par le deuxième alinéa du I de l'article 1384 A du code général des impôts de 15 à 25 ans pour les constructions de logements sociaux neufs à usage locatif pour lesquelles la décision d'octroi de la subvention ou du prêt aidé est prise entre le 1 er juillet 2004 et le 31 décembre 2009 (CGI, art. 1384 A I ter, 1 er alinéa ; BOI 6 C-2-06 ).

10.Ces dispositions ayant eu pour effet de rendre inapplicable l'allongement de la durée d'exonération pour les constructions répondant aux critères de qualité environnementale visées au I bis de l'article 1384 A du code général des impôts et pour lesquelles la décision de subvention ou de prêt aidé est intervenue entre le 1 er juillet 2004 et le 31 décembre 2009, l'article 5 de la loi du 13 juillet 2006 portant engagement national pour le logement a porté la durée d'exonération pour ces constructions à 30 ans lorsque :

- elles bénéficient d'une décision d'octroi de subvention ou de prêt aidé prise entre le 1 er juillet 2004 et le 31 décembre 2009 (CGI, art. 1384 A I ter, deuxième alinéa) ;

- et que l'ouverture de chantier est intervenue à compter du 16 juillet 2006.

11.Par conséquent, peuvent bénéficier de l'exonération de 20 ans de la taxe foncière sur les propriétés bâties prévue par le I bis de l'article 1384 A du code général des impôts :

- d'une part, les constructions de logements sociaux neufs à usage locatif réalisées en métropole et dans les DOM pour lesquelles l'ouverture de chantier est intervenue à compter du 1 er janvier 2002 et qui ont fait l'objet d'une décision de subvention ou de prêt aidé au plus tard le 30 juin 2004 ;

- d'autre part, les constructions de logements sociaux neufs à usage locatif réalisées en métropole et dans les DOM pour lesquelles la décision de subvention ou de prêt aidé interviendra à compter du 1 er janvier 2010.

12.Peuvent bénéficier de l'exonération de 30 ans de la taxe foncière sur les propriétés bâties prévue par le deuxième alinéa du I ter de l'article 1384 A du code général des impôts, les constructions de logements sociaux neufs à usage locatif réalisées en métropole et dans les DOM pour lesquelles l'ouverture de chantier est intervenue à compter du 16 juillet 2006 et qui bénéficient d'une décision de subvention ou de prêt aidé prise entre le 1 er juillet 2004 et le 31 décembre 2009 4 .

13.Le tableau suivant présente selon la date d'ouverture du chantier et la date de décision de subvention ou de prêt, la durée d'exonération applicable.

C. CONSTRUCTIONS SATISFAISANT À CERTAINS CRITÈRES DE QUALITÉ ENVIRONNEMENTALE

14.Pour bénéficier de la durée d'exonération de 20 ou 30 ans, les constructions doivent satisfaire à au moins quatre des cinq critères de qualité environnementale suivants :

- modalités de conception de la construction

- modalités de réalisation de la construction

- performances énergétique et acoustique

- utilisation d'énergies et de matériaux renouvelables

- maîtrise des fluides.

15.Le nombre de critères à satisfaire prévu par le I bis de l'article 1384 A du code général des impôts est un minimum. Le maître d'ouvrage peut donc choisir de remplir les cinq critères.

16.Ces critères sont définis par l'article 310-0 H de l'annexe II au code général des impôts (décret n° 2005-1174 du 16 septembre 2005 ; cf. annexe 1) et par l'arrêté du 16 septembre 2005 pris en application de l'article 310-0 H de l'annexe II au code général des impôts et modifiant l'annexe IV à ce code (cf. annexe 2).

17.Les conditions à satisfaire pour répondre à chacun des critères susvisés doivent être cumulativement remplies.

Section 2 :

Conditions d'octroi de la durée d'exonération de 20 ou 30 ans

18.Conformément au I bis de l'article 1384 A du code général des impôts, pour bénéficier de la durée d'exonération de 20 ans, le redevable de la taxe foncière sur les propriétés bâties doit joindre à la déclaration prévue par l'article 1406 du même code un certificat établi au niveau départemental par l'administration chargée de l'équipement constatant le respect des critères de qualité environnementale de la construction.

19.Le contenu ainsi que les modalités de délivrance du certificat sont fixés par le décret n° 2005-1174 du 16 septembre 2005.

20.L'article 5 de la loi portant engagement national pour le logement modifie uniquement la durée d'exonération mentionnée au I bis de l'article 1384 A du code général des impôts en fonction de la date d'ouverture du chantier et de la date de la décision. En conséquence, les conditions d'octroi de l'exonération de 30 ans relatives aux critères environnementaux sont identiques à celles prévues pour bénéficier de la durée d'exonération de 20 ans.

A. CONSTATATION DU RESPECT DES CRITÈRES DE QUALITÉ ENVIRONNEMENTALE PAR UN CERTIFICAT

21.Les modalités de délivrance du certificat sont prévues par l'article 310-0 H bis de l'annexe II au code général des impôts ainsi que par les articles 2 et 3 du décret susvisé (cf. annexe 1).

I. MODALITÉS DE DROIT COMMUN

1. La demande du certificat

22.Le maître d'ouvrage qui souhaite bénéficier de la durée d'exonération de 20 ou 30 ans doit transmettre à la direction départementale de l'équipement dans le ressort de laquelle se situe la construction, une attestation délivrée par un organisme certificateur accrédité selon la norme EN 45011 par le comité français d'accréditation ou par un autre organisme d'accréditation d'un Etat membre de l'Espace économique européen, signataire de l'accord européen multilatéral pris dans le cadre de la coordination européenne des organismes d'accréditation.

23.Cette attestation indique que le maître d'ouvrage a obtenu une certification de produit établissant pour la construction le respect d'au moins quatre des cinq critères de qualité environnementale tels qu'ils sont définis à l'article 310-0 H de l'annexe II au code général des impôts et qu'il a pris toutes les dispositions nécessaires pour que la construction satisfasse à ces critères 5 .

24.Actuellement, la seule certification susceptible de répondre aux conditions du I de l'article 310-0 H bis de l'annexe II au code général des impôts est la certification « Habitat & Environnement » mise en place en avril 2003, qui a été délivrée par l'association Qualitel jusqu'au 31 septembre 2004 et qui est désormais délivrée par sa filiale Cerqual.