B.O.I. N° 52 du 15 MARS 2002

BULLETIN OFFICIEL DES IMPÔTS

6 C-1-02

N° 52 du 15 MARS 2002

TAXE FONCIÈRE SUR LES PROPRIÉTÉS BÂTIES

EXONÉRATION DES CONSTRUCTIONS DE LOGEMENTS NEUFS A USAGE LOCATIF ET DES ACQUISITIONS DE

LOGEMENTS EN VUE DE LEUR LOCATION, FINANCÉES AVEC L'AIDE DE L'ETAT

(CGI, art. 1384 A et 1384 C)

NOR : ECO F 02 20144 J

Bureau C2

|

PRESENTATION

Les constructions de logements neufs à usage locatif et affectés à l'habitation principale bénéficient d'une exonération de taxe foncière sur les propriétés bâties de 15 ans, à condition notamment d'être financées à plus de 50 % au moyen de prêts locatifs aidés par l'Etat. Sont également exonérés les logements acquis en vue de leur location avec le concours financier de l'Etat. Un décret n° 2001-207 du 6 mars 2001 remplace par le prêt locatif social (PLS) les prêts anciennement distribués par le Crédit Foncier de France (CFF), à savoir les prêts pour la location sociale (accordés pour des opérations de construction de logements neufs) ainsi que les prêts locatifs aidés (accordés pour des opérations d'acquisition), et en banalise la distribution. Cette instruction a pour objet de préciser les conséquences de cette modification au regard des modalités d'octroi des exonérations de taxe foncière sur les propriétés bâties. • |

||||

I. Le prêt locatif social (PLS) institué par le décret n° 2001-207 du 6 mars 2001

Le PLS est régi par les dispositions des articles R. 331-1 à R. 331-13 du code de la construction et de l'habitation, communes aux prêts pour la construction, l'acquisition et l'amélioration des logements locatifs aidés, et par celles des articles R. 331-17 à R. 331-21 du même code issues du décret n° 2001-207 du 6 mars 2001 spécifiquement applicables à ces prêts.

Ce prêt présente les principales caractéristiques suivantes :

- le PLS peut être accordé par la Caisse des dépôts et consignations (CDC) ainsi que par les établissements de crédit qui ont conclu avec celle-ci une convention sous l'égide de l'Etat. En conséquence, ce prêt peut notamment être distribué par le CFF, Dexia, le Crédit Agricole, le Crédit Mutuel, les Caisses d'Epargne ;

- le PLS peut être attribué à des personnes morales ou physiques lorsque celles-ci contribuent au financement de l'opération par un financement propre minimum fixé par arrêté et qu'elles s'engagent à assurer elles-mêmes la gestion de ces logements ou à la confier à des personnes ou organismes agréés. Ces prêts peuvent être transférés à ces mêmes bénéficiaires, sous réserve de l'accord du représentant de l'Etat dans le département et de l'établissement prêteur. Toutefois :

• le financement propre est fixé par arrêté du ministre chargé du logement du 6 mars 2001, à 10 % du prix de revient prévisionnel de cette opération ;

• les PLS consentis par la Caisse des dépôts et consignations ne peuvent l'être qu'aux offices publics d'habitations à loyer modéré, aux offices publics d'aménagement et de construction, aux sociétés anonymes d'habitations à loyer modéré, et aux sociétés d'économie mixte ayant pour objet statutaire la réalisation de logements.

- le bailleur doit préalablement passer une convention prévue aux 3° et 5° de l'article L. 351-2 du code de la construction et de l'habitation, déterminant les obligations et les droits respectifs du propriétaire et des locataires du ou des logements qui ont fait l'objet de la convention (Cf. conventions-types figurant en annexe des articles R.353-1 (bailleur : HLM), R.353-59 (bailleur : SEM) et R.353-90 (autres bailleurs) du code de la construction et de l'habitation) ;

- toute opération financée à l'aide de ces prêts doit faire l'objet d'une décision favorable du ministre chargé de la construction et de l'habitation prise dans les conditions prévues à l'article R. 331-6 du code de la construction et de l'habitation.

II. Conséquences au regard des exonérations de taxe foncière

Les dispositions régissant le prêt locatif social renvoyant à l'article R. 331-1 du code de la construction et de l'habitation, ce prêt ouvre droit à l'exonération de taxe foncière sur les propriétés bâties prévue par le I de l'article 1384 A du code général des impôts, sous réserve du respect des autres conditions fixées par cet article (cf. B.O.I. 6 C-1-99 , 6 C-3-99 et 6 C-5-99 ).

De même, le prêt locatif social peut financer les opérations visées par le premier alinéa de l'article 1384 C du code général des impôts et qui sont définies par l'article R. 331-1 du code de la construction et de l'habitation. Il ouvre également droit à l'exonération de taxe foncière sur les propriétés bâties prévue par l'article 1384 C du code général des impôts, sous réserve du respect des autres conditions fixées par cet article (cf. B.O.I. 6 C-4-99 § 5 à 41 ).

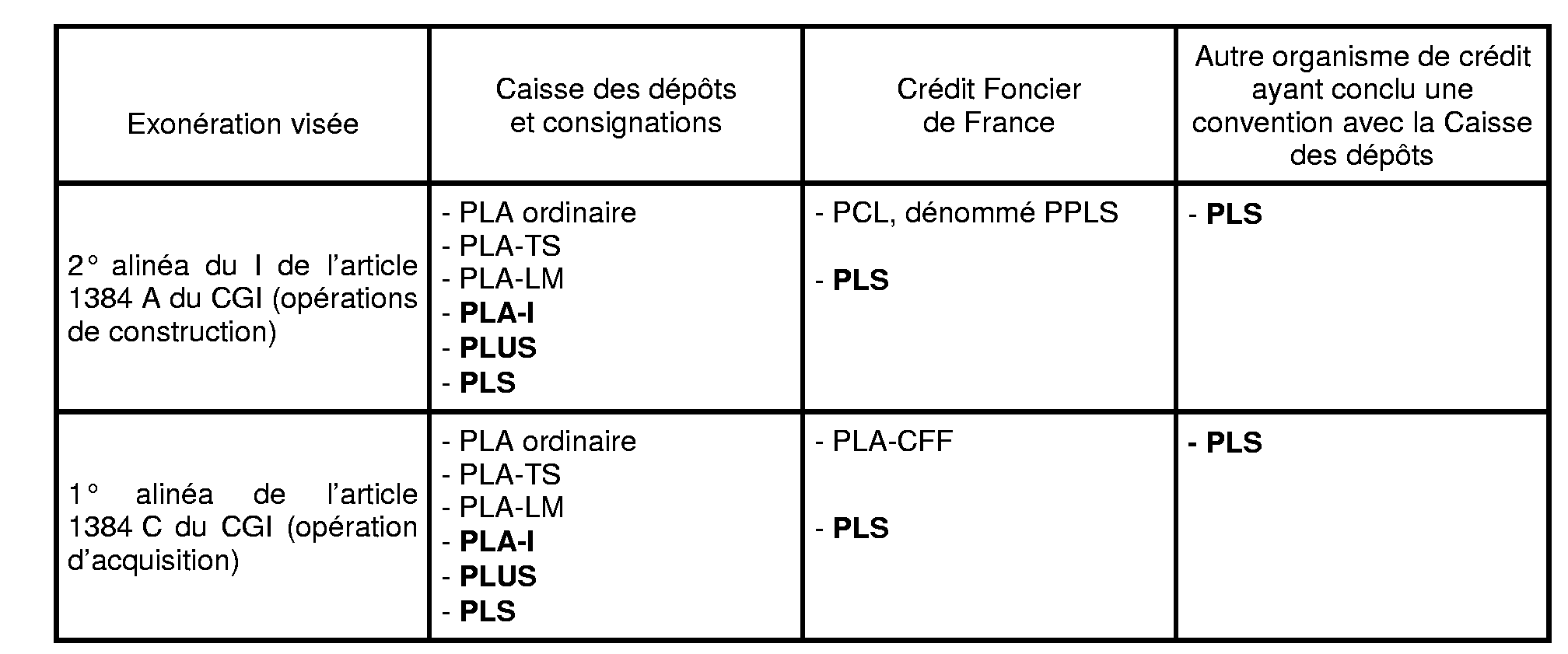

Un tableau récapitulatif des différents types de prêts ouvrant droit à ces exonérations figure en annexe.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE

SYNTHÈSE DES PRÊTS OUVRANT DROIT À EXONÉRATION DE TAXE FONCIÈRE SUR LES PROPRIÉTÉS BÂTIES, CONFORMÉMENT AU DEUXIÈME ALINEA DU I DE L'ARTICLE 1384 A ET AU PREMIER ALINÉA DE L'ARTICLE 1384 C DU CODE GÉNÉRAL DES IMPÔTS

Seuls les prêts mentionnés en caractère gras sont encore distribués.

PLA : prêt locatif aidé.

PLA-TS : prêt locatif aidé très social.

PLA-LM : prêt locatif à loyer minoré. Il a remplacé le PLA-TS.

PCL : prêt conventionné locatif, pour la construction de logements locatifs sociaux.

PPLS : prêt pour la location sociale.

PLA-I : prêt locatif aidé d'intégration, régi par le décret n° 97-1261 du 29 décembre 1997.

PLUS : prêt locatif à usage social, régi par le décret n° 99-794 du 14 septembre 1999. Il a remplacé le PLA ordinaire et le PLA-LM antérieurement distribués par la caisse des dépôts et consignations.

PLS : prêt locatif social, régi par le décret n° 2001-207 du 6 mars 2001. Il a remplacé les prêts antérieurement distribués par le Crédit Foncier de France.