B.O.I. N° 40 du 26 FÉVRIER 2001

BULLETIN OFFICIEL DES IMPÔTS

6 C-2-01

N° 40 du 26 FÉVRIER 2001

6 I.D.L./8

INSTRUCTION DU 16 FEVRIER 2001

TAXE FONCIERE SUR LES PROPRIETES BATIES.

EXONERATION DES CONSTRUCTIONS DE LOGEMENTS NEUFS A USAGE LOCATIF FINANCEES AU MOYEN D'UN

PRET PREVU A L'ARTICLE R.331-1 DU CODE DE LA CONSTRUCTION ET DE L'HABITATION ET DES IMMEUBLES

ACQUIS, EN VUE DE LEUR LOCATION, AVEC L'AIDE DE L'ETAT

(C.G.I., art. 1384 A et 1384 C)

NOR : ECO F 01 20034 J

[Bureau C2]

Conformément au deuxième alinéa de l'article 1384 A du code général des impôts et au premier alinéa de l'article 1384 C du code général des impôts, sont exonérés de taxe foncière sur les propriétés bâties pendant une durée de quinze ans :

- les constructions de logements neufs à usage locatif et affectés à l'habitation principale, mentionnés aux 3° et 5° de l'article L. 351-2 du code de la construction et de l'habitation lorsqu'ils sont financés à concurrence de plus de 50 % au moyen d'un prêt prévu à l'article R. 331-1 du même code, et qu'ils bénéficient des dispositions des 2 ou 3 du I de l'article 278 sexies du code général des impôts (cf BOI 6 C-1-99 et 6 C-3-99 ) ;

- les logements acquis en vue de leur location, avec le concours financier de l'Etat, en application des 3° et 5° de l'article L. 351-2 du code de la construction et de l'habitation (cf. BOI 6 C-4-99 ).

Le décret n° 99-794 du 14 septembre 1999 modifiant le code de la construction et de l'habitation et relatif aux subventions et prêts pour la construction, l'acquisition et l'amélioration des logements locatifs aidés a modifié le régime des prêts aidés par l'Etat délivrés par la Caisse des dépôts et consignations : ce décret a créé le Prêt Locatif à Usage Social (« PLUS ») et modifié les modalités d'octroi de l'agrément prévues pour ces prêts par l'article R. 331-14 du CCH.

D'autre part, les décrets n° 99-864 et 99-865 du 7 octobre 1999 ont adapté en conséquence le régime des conventions conclues entre l'Etat et les organismes HLM ainsi que les conventions conclues entre l'Etat et les sociétés d'économie mixte qui n'ont pas obtenu le même régime de conventionnement que les HLM.

La présente instruction a pour objet de préciser les conséquences de ces modifications au regard des modalités d'octroi des exonérations de taxe foncière sur les propriétés bâties prévues aux articles 1384 A et 1384 C du code général des impôts.

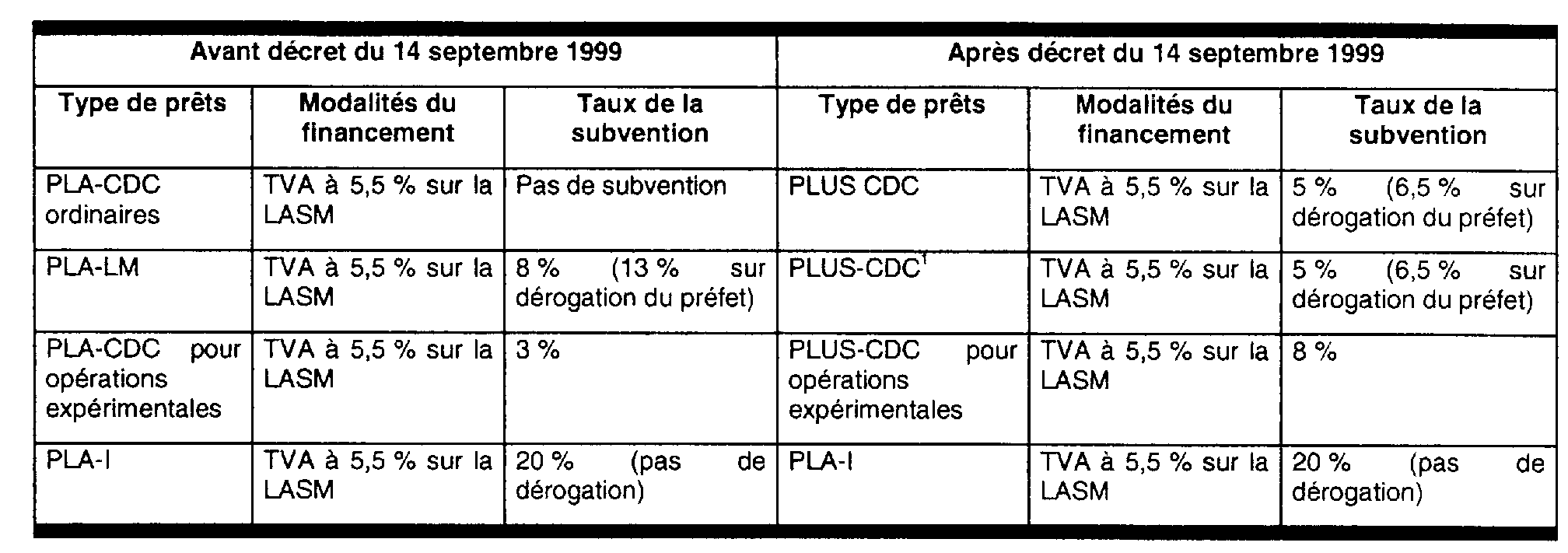

I. Modifications du régime des prêts locatifs aidés délivrés par la Caisse des dépôts et consignations

- Le prêt dénommé « PLUS » se substitue à la fois au « PLA ordinaire » et au « PLA à loyer minoré » (anciennement dénommé « PLA très social »). Il devient le dispositif principal de financement du logement social, défini au premier alinéa de l'article R. 331-1 du code de la construction et de l'habitation ;

- Le financement « PLA-I » (PLA d'intégration) est maintenu. Il concerne les logements adaptés aux besoins des ménages qui connaissent des difficultés d'insertion particulière. Il est désormais défini au deuxième alinéa de l'article R. 331-1 du code de la construction et de l'habitation.

Durant une période transitoire qui s'est achevée le 30 avril 2000 (décret n° 2000-104 du 8 février 2000), la Caisse des dépôts et consignations a distribué des prêts « PLA ordinaire » et « PLA à loyer minoré » mais également des prêts « PLUS ».

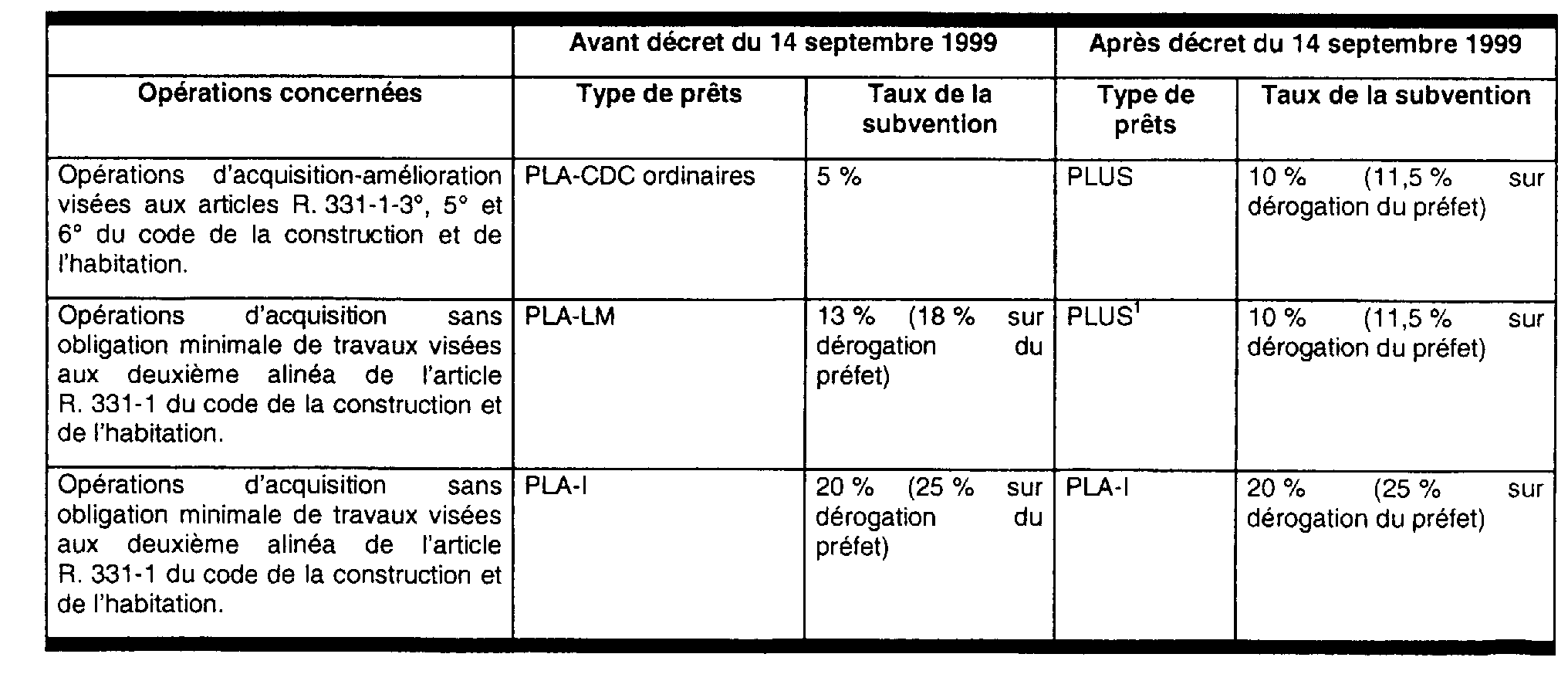

II. Conséquences au regard des exonérations de taxe foncière sur les propriétés bâties prévues aux articles 1384 A et 1384 C du code général des impôts

Les tableaux ci-après résument les différentes catégories de prêts délivrés par la Caisse des dépôts et consignations ouvrant droit aux exonérations de taxe foncière sur les propriétés bâties prévues aux articles 1384 A et 1384 C du code général des impôts.

A. CONSTRUCTIONS DE LOGEMENTS NEUFS A USAGE LOCATIF FINANCEES AU MOYEN D'UN PRET PREVU A L'ARTICLE R. 331-1 DU CODE DE LA CONSTRUCTION ET DE L'HABITATION

B. ACQUISITION D'IMMEUBLES EN VUE DE LEUR LOCATION AVEC L'AIDE DE L'ETAT

L'exonération est accordée aux immeubles financés à l'aide de ces prêts sous réserve, bien entendu, que les autres conditions définies aux articles 1384 A et 1384 C du code général des impôts soient respectées.

Il est précisé :

- que le prêt « PLUS » vise les mêmes maîtres d'ouvrages que ceux ayant accès au « PLA ordinaire » : organismes HLM et sociétés d'économie mixte ayant pour objet statutaire la réalisation de logements, cités aux 1° et 2° de l'article R. 331-14 du CCH. Toutefois, l'article 7 du décret n° 2000-104 du 8 février 2000 a étendu aux collectivités locales et à leurs groupements la possibilité de bénéficier du prêt « PLUS » pour les opérations d'acquisitions-améliorations visées à l'article 1384 C du code général des impôts.

- que pour bénéficier de ce financement, le bailleur doit préalablement passer avec l'Etat la convention prévue au 3° ou 5° de l'article L. 351-2 du CCH et ouvrant droit pour les locataires à l'aide personnalisée au logement (APL).

Les conventions types pour les conventions conclues entre l'Etat et les organismes d'HLM et pour les conventions conclues entre l'Etat et les SEM sont annexées aux décrets n° 99-864 et n° 99-865 du 7 octobre 1999.

- que toute opération financée à l'aide d'un prêt « PLUS » doit faire l'objet d'une décision portant octroi de subvention prise par le préfet dans les conditions des articles R. 331-3 et R. 331-6 du CCH. Cette décision vaut agrément pour l'obtention de la TVA au taux réduit.

La décision d'agrément visée au paragraphe 21 de l'instruction du 15 mars 1999 ( 6 C-1-99 ) et au paragraphe 25 de l'instruction du 27 septembre 1999 ( 6 C-4-99 ) est supprimée. Elle est remplacée par la décision portant octroi de subvention qui vaut agrément de l'opération et ouvre droit aux prêts de la Caisse des dépôts et consignations 2 .

Toutefois, la décision d'agrément est maintenue pour les prêts pour la location sociale du Crédit Foncier de France et pour les prêts « PLUS » de la CDC qui sont délivrés sans subvention.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

1 Le PLUS relève désormais exclusivement du premier alinéa de l'article R. 331-1 du code de la construction et de l'habitation, et ce, bien qu'il soit composé en partie de l'ancien PLA-LM.

2 La décision d'agrément est également supprimée et remplacée par la décision de subvention pour les financements « PLA-I » de la CDC.