B.O.I. N° 75 du 4 MAI 2006

BULLETIN OFFICIEL DES IMPÔTS

5 E-4-06

N° 75 du 4 MAI 2006

BENEFICES AGRICOLES.

AMENAGEMENT DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

67 DE LA LOI N° 2006-11 DU 5 JANVIER 2006 D'ORIENTATION AGRICOLE).

(C.G.I., art. 72 D, 72 D bis et 72 D ter)

NOR : BUD F 06 20431 J

Bureau C2

|

PRESENTATION

Les exploitants agricoles soumis à un régime réel d'imposition peuvent, sous certaines conditions, opérer sur leur bénéfice, soit une déduction pour investissement (DPI), soit une déduction pour aléas (DPA). L'article 67 de la loi n° 2006-11 du 5 janvier 2006 d'orientation agricole aménage ces dispositions sur plusieurs points. Ainsi : - le plafond commun de la déduction pour investissement et de la déduction pour aléas est relevé de 21.200 € à 26.000 € ; - les conditions d'application du complément de déduction pour aléas en fonction du nombre de salariés sont assouplies. La condition tenant à la réalisation d'un bénéfice supérieur à 76 000 € est supprimée ; la condition tenant à la variation à la hausse des résultats est ramenée de 40 % à 20 % ; - un nouveau complément de déduction pour aléas de 4.000 € peut être pratiqué sous certaines conditions ; - l'exploitant est autorisé à utiliser l'épargne constituée au titre de la déduction pour aléas pour le règlement de certaines primes ou cotisations d'assurances ; - la durée d'utilisation de la déduction pour aléas en cas de transmission à titre gratuit est allongée. La présente instruction commente ces aménagements. • |

||||

|

Introduction

1.Les exploitants agricoles soumis à un régime réel d'imposition peuvent, sous certaines conditions, opérer sur leur bénéfice, soit une déduction pour investissement (DPI), soit une déduction pour aléas (DPA). L'article 67 de la loi n° 2006-11 du 5 janvier 2006 d'orientation agricole aménage ces dispositions sur plusieurs points :

- le plafond commun de la déduction pour investissement et de la déduction pour aléas est relevé de 21.200 € à 26.000 € ;

- les conditions d'application du complément de déduction pour aléas en fonction du nombre de salariés sont assouplies. La condition tenant à la réalisation d'un bénéfice supérieur à 76 000 € est supprimée ; la condition tenant à la variation à la hausse des résultats est ramenée de 40 % à 20 % ;

- un nouveau complément de déduction pour aléas de 4.000 € peut être pratiqué sous certaines conditions ;

- l'exploitant est autorisé à utiliser l'épargne constituée au titre de la déduction pour aléas pour le règlement de certaines primes ou cotisations d'assurances ;

- la durée d'utilisation de la déduction pour aléas en cas de transmission à titre gratuit est allongée.

2.La présente instruction commente ces aménagements.

Sous réserve des précisions qu'elle apporte, les autres modalités d'application de la déduction pour investissement et de la déduction pour aléas, commentées dans la documentation administrative 5 E 4211 , 5 E 4212 , 5 E 422 et 5 E 423 (édition à jour au 15 mai 2000), et dans les instructions administratives du 31 janvier 2003 et du 4 août 2005 publiées au Bulletin officiel des impôts (BOI) sous les références 5 E-1-03 et 5 E-4-05 , demeurent inchangées.

CHAPITRE 1 :

AMENAGEMENT DU PLAFOND COMMUN A LA DEDUCTION POUR INVESTISSEMENT ET A LA DEDUCTION POUR ALEAS

3.L'article 67 de la loi n° 2006-11 du 5 janvier 2006 d'orientation agricole aménage le plafond commun de la déduction pour investissement et de la déduction pour aléas dont l'application concurrente a été autorisée par l'article 101 de la loi de finances pour 2004 (voir BOI 5 E-4-05, n°s 6 et s. ).

Le plafond commun codifié sous l'article 72 D ter du CGI est revalorisé. Ainsi, les exploitants agricoles soumis à un régime réel d'imposition peuvent déduire de leur bénéfice imposable une somme pouvant atteindre 26 000 € par exercice.

4.Ces nouvelles dispositions s'appliquent pour la détermination des résultats des exercices ouverts à compter du 1 er janvier 2006.

A. MODALITÉS DE DÉTERMINATION DU PLAFOND COMMUN DE DEDUCTION

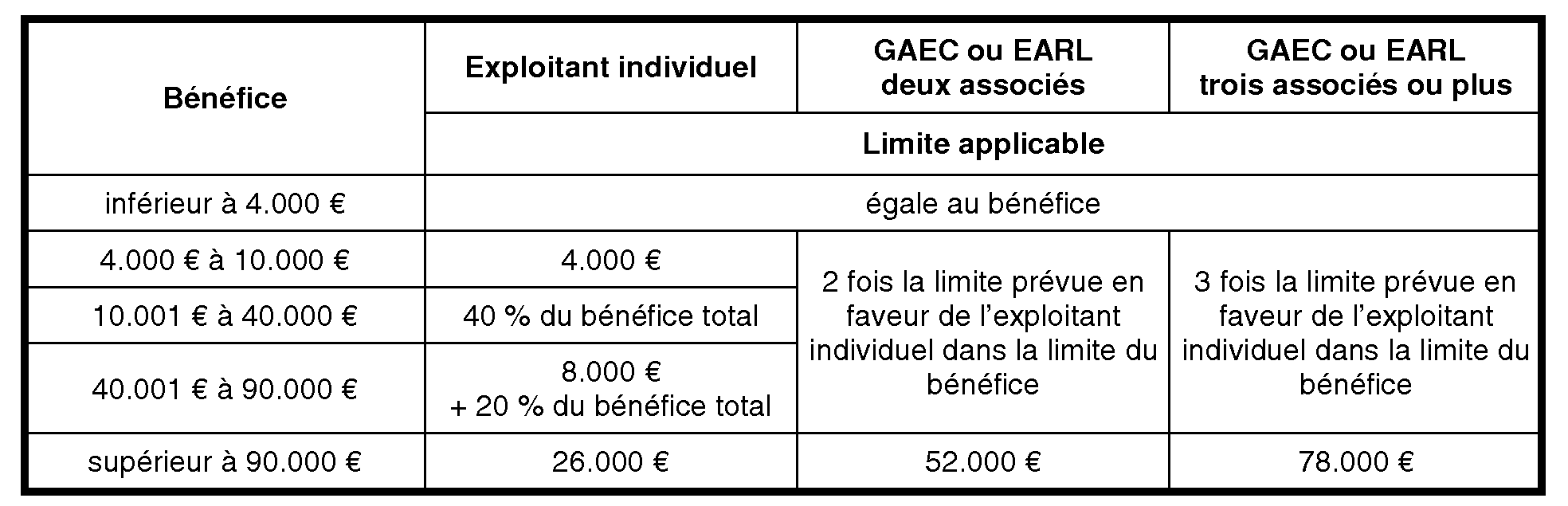

5.La déduction pratiquée sur le bénéfice de chaque exercice est plafonnée à la plus élevée des deux sommes suivantes :

- soit 4.000 € dans la limite du bénéfice ;

- soit 40 % du bénéfice dans la limite de 16.000 €.

Une déduction complémentaire peut être pratiquée à hauteur de 20 % de la fraction du bénéfice comprise entre 40.000 € et 90.000 €. Le plafond maximal de la déduction qui peut être pratiquée par un exploitant individuel au titre d'un exercice est donc égal à 26.000 € (voir tableau au n° 10 . ).

La déduction ne peut donner lieu à la constatation d'un déficit. Si le bénéfice est inférieur à 4.000 €, la déduction ne peut excéder le montant dudit bénéfice.

Sur les limites antérieurement applicables, voir BOI 5 E-4-05, n° 7

6. Exemple 1 . Un exploitant individuel, dont l'exercice coïncide avec l'année civile, a réalisé en 2006 un bénéfice de 50.000 €. Il a déposé au cours de cet exercice sur le compte d'affectation 14.000 € provenant des recettes de son exploitation.

→ Plafond de la DPA en fonction de l'épargne constituée : 14.000 €

→ Plafond commun à la DPI et à la DPA en fonction du bénéfice réalisé :

Bénéfice à retenir : 50.000 €

Plafond (application du barème) : 8.000 € + (20 % x 50.000 €) = 18.000 €

L'exploitant peut pratiquer une déduction au titre de la DPI et de la DPA pour un montant maximum global de 18.000 €. L'exploitant peut librement moduler le montant des déductions dans les limites du plafond applicable. La déduction pratiquée au titre de la seule DPA ne peut toutefois excéder le montant de l'épargne effectivement constituée au cours de l'exercice soit au maximum 14.000 €.

Si l'exploitant décide de pratiquer une déduction pour investissement égale au plafond soit 18.000 €, il ne peut pratiquer aucune déduction pour aléas. Les sommes versées sur le compte sont alors considérées comme une épargne libre.

7. Exemple 2 . Un exploitant individuel, dont l'exercice coïncide avec l'année civile, a réalisé en 2006 un bénéfice de 2.000 €. Il a déposé au cours de cet exercice sur le compte d'affectation 5.000 € provenant des recettes de son exploitation.

→ Plafond de la DPA en fonction de l'épargne constituée : 5.000 €

→ Plafond commun à la DPI et à la DPA en fonction du bénéfice réalisé :

Bénéfice à retenir : 2.000 €

Plafond (application du barème) : égal au bénéfice, dès lors qu'il est inférieur à 4.000 € = 2.000 €

L'exploitant peut pratiquer une déduction au titre de la DPI et de la DPA pour un montant maximum global de 2.000 €, c'est-à-dire annuler son bénéfice. Il ne peut pas faire apparaître un déficit. La déduction pratiquée au titre de la seule DPA ne peut excéder ce même plafond quand bien même le montant de l'épargne effectivement constituée au cours de l'exercice est supérieur.

B. REGLES SPECIFIQUES POUR LES EARL ET LES GAEC

8.Pour les groupements agricoles d'exploitation en commun (GAEC) et les exploitations agricoles à responsabilité limitée (EARL) qui n'ont pas opté pour le régime fiscal des sociétés de capitaux (sur les EARL et GAEC concernés, voir BOI 5 E-1-03, n° 38 . et n° 39.), la limite globale des déductions est multipliée par le nombre des associés exploitants sans pouvoir excéder trois fois les limites visées au n° 5 . .

9. Exemple. Un GAEC, dont l'exercice coïncide avec l'année civile, réalise en 2006 un bénéfice de 50.000 €. Il dépose au cours de cet exercice sur le compte d'affectation 40.000 € provenant des recettes de son exploitation. Le GAEC est constitué de 4 associés qui participent effectivement et régulièrement à l'activité du groupement par leur travail personnel.

→ Plafond en fonction de l'épargne constituée : 40.000 €

→ Plafond calculé au niveau du bénéfice du GAEC en tenant compte du nombre d'associés (limite pour les exploitants individuels multipliée par le nombre d'associés exploitants sans pouvoir excéder trois fois) :

Bénéfice à retenir : 50.000 €

Plafond (application du barème) : 3 x (8.000 € + (20 % x 50.000 € )) dans la limite du bénéfice = 50.000 €

Remarque : Il est précisé que l'exemple 6 de l'annexe 4 de l'instruction administrative du 4 août 2005 publiée sous la référence 5 E-4-05 était erroné. Il ne tenait pas compte du barème prévu au n° 10 de la même instruction.

C. BAREME

10.En pratique, le plafond commun aux déductions peut donc être directement calculé au moyen du barème ci-dessous :

Sous certaines conditions, l'exploitant peut également pratiquer un complément de déduction pour aléas égale à 500 € par salarié équivalent temps plein (voir n°s 14. et s. et le BOI 5 E-4-05, n°s 33. et s. ) ainsi qu'un complément de déduction pour aléas de 4.000 € (voir n°s 19. et s. ).

CHAPITRE 2 :

AMÉNAGEMENTS DE LA DEDUCTION POUR ALEAS

11.L'article 72 D bis du CGI permet aux exploitants soumis à un régime réel d'imposition de pratiquer une déduction pour aléas. L'article 67 de la loi d'orientation agricole apporte trois types d'aménagements :

- les modalités de plafonnement propres à la déduction pour aléas sont aménagées (section 1) ;

- l'exploitant est autorisé à utiliser l'épargne constituée au titre de la déduction pour aléas pour le règlement de certaines primes ou cotisations d'assurance (section 2) ;

- la durée d'utilisation de la déduction pour aléas en cas de transmission à titre gratuit est allongée (section 3).

Section 1 :

Plafonnement de la déduction pour aléas

12.L'article 67 de la loi d'orientation agricole apporte plusieurs aménagements spécifiques à la déduction pour aléas. Ainsi :

- le plafond commun à la déduction pour investissement et à la déduction pour aléas est revalorisé (A) ;

- les conditions d'application du complément de déduction pour aléas en fonction du nombre de salariés sont assouplies. La condition tenant à la réalisation d'un bénéfice supérieur à 76 000 € est supprimée ; la condition tenant à la variation à la hausse des résultats est ramenée de 40 % à 20 % (B) ;

- l'exploitant est désormais autorisé à pratiquer un complément de déduction pour aléas de 4.000 € (C).

A. APPLICATION AU PLAFOND COMMUN

13.Les exploitants agricoles soumis à un régime réel d'imposition peuvent déduire de leur bénéfice imposable au titre de la déduction pour aléas une somme pouvant atteindre 26.000 € par exercice (voir n°s 7. et s. ).

Il est toutefois rappelé que la déduction pour aléas est notamment subordonnée à la condition que l'épargne correspondante provienne des recettes de l'exploitation et soit déposée sur un compte spécialement ouvert à cet effet auprès d'un établissement de crédit (voir BOI 5 E-1-03 n° 15 et s. ).

B. AMÉNAGEMENT DU COMPLÉMENT DE DPA DE 500 € PAR SALARIÉ

14.Afin de tenir compte de la situation particulière des exploitants agricoles qui emploient une main d'oeuvre nombreuse et pour lesquels le résultat peut subir d'importantes variations (producteurs de fruits et légumes par exemple), l'article 47 de la loi de finances rectificative pour 2004 a autorisé l'exploitant, sous certaines conditions et en sus du plafond commun, à pratiquer un complément de déduction pour aléas égal à 500 € par salarié équivalent temps plein.

L'exploitant pouvait bénéficier du complément de déduction si son bénéfice de l'exercice excédait 76.000 € et si le résultat du même exercice était supérieur d'au moins 40 % à la moyenne des résultats des trois exercices précédents. Le montant total de la déduction pour aléas, y compris le complément de déduction, était bien entendu plafonné au montant de l'épargne effectivement constituée (voir BOI 5 E-4-05, n° 33 et s. ).

15.L'article 67 de la loi d'orientation agricole assouplit les conditions d'application du complément de DPA en fonction du nombre de salariés. Ainsi :

- la condition tenant à la réalisation d'un bénéfice supérieur à 76 000 € est supprimée ;

- la condition tenant à la variation à la hausse des résultats est ramenée de 40 % à 20 %. Les modalités d'appréciation de la condition de variation des résultats (de 40 % devenu 20 %) restent inchangées.

Ces aménagements n'ont aucune incidence sur la règle qui prévoit que le complément de déduction doit correspondre à une épargne effectivement constituée à la clôture de l'exercice. Ainsi, seules les sommes inscrites au cours de l'exercice ou au plus tard à la date de clôture de l'exercice peuvent faire l'objet d'une déduction. Les sommes déposées et utilisées au cours du même exercice ne peuvent faire l'objet d'une déduction.

16. Exemple 1 . Un exploitant individuel, dont l'exercice coïncide avec l'année civile, emploie 5 salariés équivalent temps plein et réalise en 2006 un bénéfice de 100.000 €. Ce résultat est supérieur de plus de 20 % à la moyenne des résultats des trois exercices précédents. Aucune déduction pour investissement n'est pratiquée.

L'exploitant dépose, au cours de l'exercice ouvert en 2006, 30.000 € provenant des recettes de son exploitation sur le compte d'affectation. Il peut alors déduire au maximum 28.500 € au titre de la déduction pour aléas, c'est-à-dire la déduction maximale autorisée (26.000 + (5 x 500)).

17. Exemple 2 . Un exploitant individuel, dont l'exercice coïncide avec l'année civile, emploie 22 salariés équivalent temps plein et réalise en 2006 un bénéfice de 83.000 €. Ce résultat est supérieur de plus de 20 % à la moyenne des résultats des trois exercices précédents.

L'exploitant dépose, au cours de l'exercice ouvert en 2006, 10.000 € provenant des recettes de son exploitation sur le compte d'affectation. Il décide de pratiquer une déduction pour investissement pour le montant maximal soit 26.000 €. Il peut également procéder à un complément de déduction pour aléas égal à 10.000 €, soit le montant effectivement déposé sur le compte d'affectation dans la mesure où celui-ci est inférieur au montant maximal de complément de déduction auquel il aurait pu prétendre soit 11.000 € (22 x 500 €).

18. Exemple 3 . Un exploitant individuel, dont l'exercice coïncide avec l'année civile, emploie 5 salariés équivalent temps plein et réalise en 2006 un bénéfice de 50.000 €. Ce résultat est supérieur de plus de 20 % à la moyenne des résultats des trois exercices précédents. Aucune déduction pour investissement n'est pratiquée. L'exploitant dépose, au cours de l'exercice ouvert en 2005, 20.000 € provenant des recettes de son exploitation sur le compte d'affectation.

Avant l'adoption des nouvelles dispositions, cet exploitant n'aurait pas pu pratiquer de complément de déduction pour aléas, dès lors que son bénéfice ne permettait pas d'atteindre le montant maximal du plafond commun. Il pouvait seulement pratiquer une DPI ou DPA dans le plafond commun de 18 000 €.

Après l'adoption de ces dispositions, il peut déduire au maximum 20.500 €, c'est-à-dire la déduction maximale autorisée de 18.000 € au titre du plafond commun, majorée pour la seule DPA de 2 500 € (5 x 500). En aucun cas, il ne pourra constituer une DPI supérieure à 18 000 € (limite du plafond commun) ou une DPA supérieure à 20 000 € (montant de son épargne). Il peut choisir par exemple de constituer une DPI de 18 000 € et une DPA de 2500 € ou une DPI de 10 000 € et une DPA de 10 500 €.