B.O.I. N° 75 du 4 MAI 2006

Section 2 :

Utilisation de l'épargne correspondant à la déduction pour le règlement de certaines primes et cotisations d'assurance

27.L'épargne déduite dans le cadre de la déduction pour aléas ne peut être utilisée qu'en cas de survenance d'un aléa climatique, naturel, sanitaire, familial ou économique. La liste des aléas est fixée par décret. Elle est codifiée sous l'article 38 sexdecies J de l'annexe III au code général des impôts.

Les aléas d'exploitation qui autorisent l'emploi de l'épargne sont définis :

- soit en fonction de leur origine (climatique, sanitaire, familiale ou économique) ;

- soit en fonction de leurs conséquences sur l'exploitation. Ainsi, cet emploi est autorisé lorsque le résultat est inférieur d'au moins 10 % à la moyenne des résultats des trois exercices précédents.

En cas de survenance d'un aléa d'exploitation, l'emploi de l'épargne préalablement constituée est libre. Cette épargne peut donc être utilisée aussi bien dans l'intérêt de l'exploitation que pour les besoins d'ordre privé de l'exploitant et de sa famille.

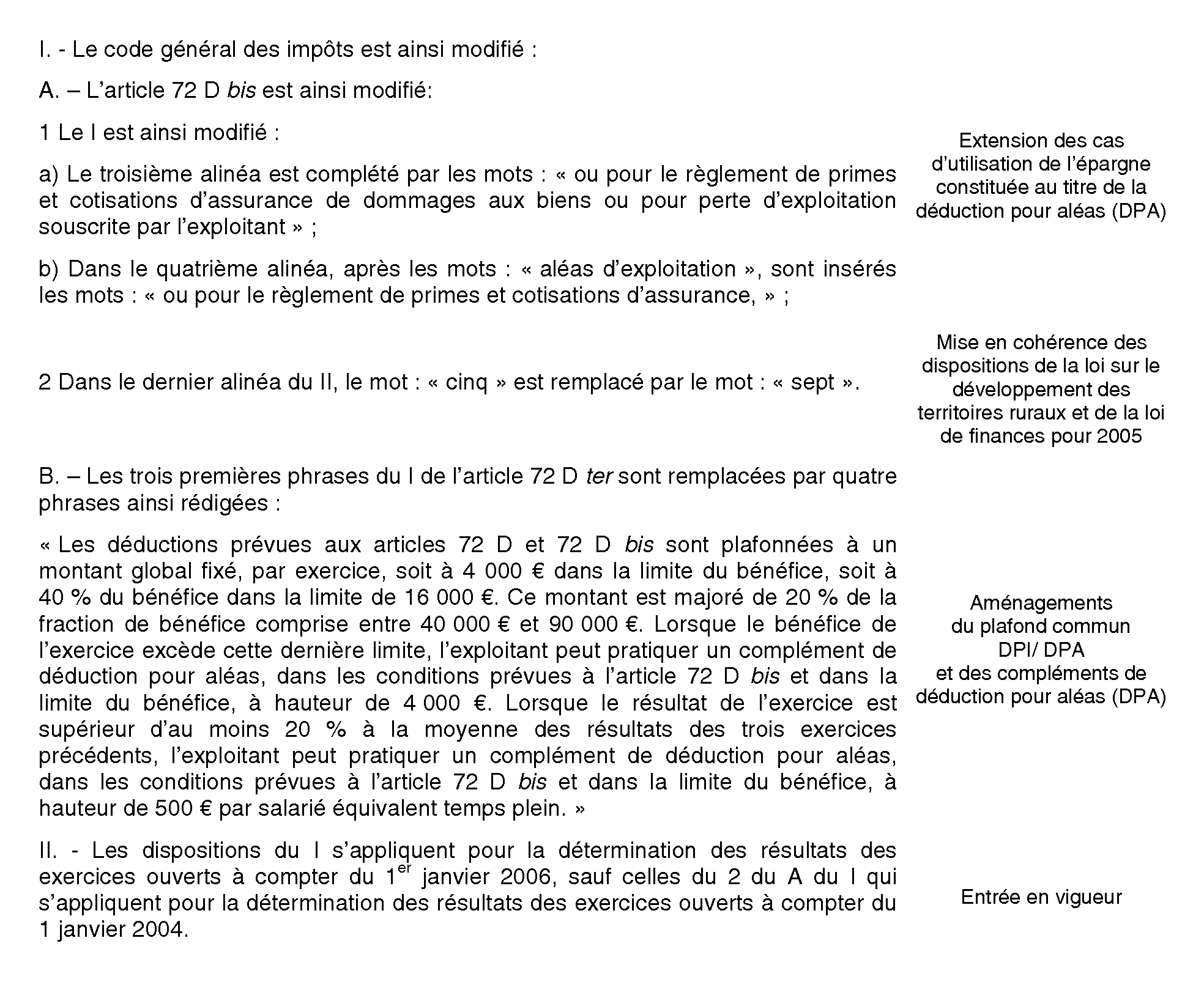

28.L'article 67 de la loi d'orientation agricole prévoit que l'épargne déduite peut également être utilisée pour le règlement de primes et cotisations d'assurance de dommages aux biens ou pour perte d'exploitation souscrite par l'exploitant.

Sont notamment visés, les contrats couvrant les dommages aux cultures ou la mortalité du bétail (voir BOI 5 E-1-03, n° 6 .).

L'utilisation de l'épargne correspondant à une déduction pour aléas entraîne la réintégration au résultat de l'exercice au cours duquel cette dépense est réalisée de la fraction correspondante de la déduction pour aléas utilisée dans ce cadre. Cette réintégration vient donc neutraliser cette charge déductible pour la détermination du résultat de l'exploitation.

Ces dispositions s'appliquent pour la détermination des résultats des exercices ouverts à compter du 1 er janvier 2006. Les autres cas d'utilisation de l'épargne correspondant à une déduction pour aléas demeurent inchangés (voir BOI 5 E-4-05, n° 48 et s. ).

Section 3 :

Allongement de la durée d'utilisation de la déduction pour aléas en cas de transmission à titre gratuit

29.Afin d'adapter les modalités de la déduction pour aléas aux réalités économiques de certaines exploitations agricoles, l'article 10 de la loi de finances pour 2005 a porté de cinq à sept exercices, le délai au cours duquel l'épargne déduite dans le cadre de la déduction pour aléas peut être utilisée en cas de survenance d'un tel aléa. En l'absence d'une telle utilisation de l'épargne déduite dans ce délai, la déduction doit être rapportée au résultat du septième exercice qui suit celui au titre duquel elle a été pratiquée.

L'article 22 de la loi relative au développement des territoires ruraux (n° 2005-157 du 23 février 2005) autorise l'exploitant agricole individuel qui transmet son exploitation à titre gratuit, à ne pas procéder à la réintégration des déductions pratiquées au titre de la DPA, si le ou les bénéficiaires de la transmission s'engage à utiliser ces déductions conformément à leur objet (voir BOI 5 E-4-05, n°s 51 et s. ).

30.L'article 67 de la loi d'orientation agricole prévoit que les bénéficiaires de cette transmission pourront utiliser les déductions conformément à leur objet au cours des sept exercices suivant la déduction et non plus des cinq exercices.

Ces dispositions s'appliquent pour la détermination des résultats des exercices ouverts à compter du 1 er janvier 2004. Il est précisé que ces nouvelles dispositions s'appliquent aux déductions non encore utilisées à la date d'entrée en vigueur des nouvelles dispositions.

Annoter : DB liée : 5 E 421 , 5 E 422 , 5 E 423

BOI liés : 5 E-6-01 , 5 E-1-03 , 5 E-4-05

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

Annexe

Article 67 de la loi n° 2006-11 du 5 janvier 2006 d'orientation agricole