SECTION 2 FORME DE LA SAISINE DE LA COMMISSION DÉPARTEMENTALE DES IMPÔTS DIRECTS ET DES TAXES SUR LE CHIFFRE D'AFFAIRES

SECTION 2

Forme de la saisine de la commission départementale des impôts directs

et des taxes sur le chiffre d'affaires

1Aucune forme particulière de saisine de la commission n'est prévue. Il peut s'agir d'une simple lettre adressée par le contribuable au service des Impôts ou au secrétariat de la commission. En ce qui concerne l'Administration, le rapport transmis à cet organisme vaut saisine.

2Que cette saisine soit le fait du contribuable ou de l'Administration (cf. M 241 ), cette dernière adresse à la commission un rapport dont le modèle et le contenu varient selon le type de litige concerné.

A. FORME ET CONTENU DU RAPPORT

3Le rapport de l'Administration est établi par l'auteur (ou par son remplaçant) soit de la notification de redressements, soit de la notification du forfait, soit de l'évaluation administrative 1 , ou encore par le directeur en cas d'appel relatif aux évaluations de propriétés bâties ou non bâties.

4Ce rapport, rédigé sur des imprimés prévus à cet effet, fait ressortir la nature et l'étendue des différents points en litige, ainsi que les positions respectives du contribuable et de l'Administration et, d'une manière générale, tous les renseignements de nature à éclairer la commission.

5Les rapports sont adaptés à chaque type de litige, à savoir :

1. Détermination, d'après un régime réel, des bénéfices imposables à l'impôt sur le revenu (bénéfices industriels et commerciaux, agricoles, non commerciaux) ou à l'impôt sur les sociétés, du chiffre d'affaires imposable aux taxes sur le chiffre d'affaires et assiette des plus-values sur terrains à bâtir et biens assimilés imposables à l'impôt sur le revenu (pour les plus-values antérieures à 1977) : rapport n° 2210.

2. Fixation des éléments servant de base à la détermination du forfait de chiffre d'affaires ou du bénéfice à comprendre dans les bases de l'impôt sur le revenu (forfait de bénéfices industriels et commerciaux ou évaluation administrative de bénéfices non commerciaux 1 ) : rapport n° 2211.

3. Classement de l'exploitation de polyculture dans le cadre de l'imposition des bénéfices agricoles forfaitaires : rapport n° 2212.

4. Détermination des rémunérations directes ou indirectes à admettre en déduction des résultats à comprendre dans les bases de l'impôt sur le revenu (bénéfices industriels et commerciaux) ou de l'impôt sur les sociétés : rapport n° 2213.

5. Détermination du revenu brut global consécutive à la taxation d'office à l'impôt sur le revenu en application de l'article L. 69 du LPF à l'issue de l'examen contradictoire de la situation fiscale personnelle : rapport n° 2215.

6L'article R. 60-1 A du LPF prévoit que le rapport par lequel l'Administration soumet le différend qui l'oppose au contribuable à la commission doit obligatoirement indiquer, selon le cas, le montant du forfait 1 , du bénéfice, du chiffre d'affaires ou de la valeur vénale que l'intéressé était en dernier lieu disposé à accepter.

S'agissant plus particulièrement des différends consécutifs à la mise en oeuvre des dispositions de l'article 39-1-1° du CGI relatif à la déduction des rémunérations, lorsque, pour une même entreprise, des litiges de nature différente concernant, les uns, l'application de l'article précité, les autres, des chefs de redressement procédant de la mise en oeuvre d'autres dispositions (amortissements ou provisions exagérés par exemple), il doit être établi un rapport distinct pour chacune des formations de la commission appelée à émettre un avis sur les seuls points du désaccord relevant de leur compétence.

Sur l'un et l'autre de ces documents, le service indique le bénéfice proposé compte tenu des seuls redressements faisant l'objet du rapport particulier.

7Par ailleurs, sont joints au rapport toutes les pièces de procédure et tous les documents d'assiette dont l'Administration dispose et entend faire état (notifications au contribuable, réponse de celui-ci, déclarations) 2 .

La transmission du rapport s'effectue selon les modalités prévues ci-après n° 12 .

8Le secrétaire enregistre les dossiers au fur et à mesure de leur arrivée au secrétariat. Il annote à cet effet le registre d'inscription n° 2240 dont les colonnes comportent les informations suivantes :

1° Numéro d'ordre de l'affaire ;

2° Service d'origine ;

3° Date de réception du dossier ;

4° Désignation des contribuables ;

5° Dates de communication et de retour des dossiers en cas de transmission soit au président de la commission, soit au service local des impôts ;

6° Période d'imposition ;

7° Nature de l'impôt et régime d'imposition ;

8° Formation de la commission : ordinaire ou avec demande de substitution ;

9° à 11 ° Montant des chiffres d'affaires, des bénéfices, des rémunérations directes ou indirectes, des gains sur cessions de valeurs mobilières :

. déclarés ou imposés (col. 9) ;

. proposés en dernier lieu par le service (col. 10) et par le contribuable (col. 11) ;

13° et 14° Rehaussements par rapport aux éléments déclarés ou imposés proposés en dernier lieu :

. par le service (col. 13) ;

. et par le contribuable (col. 14).

9S'il s'agit d'affaires soumises à la commission pour la détermination du revenu global consécutive à la taxation d'office à l'impôt sur le revenu (LPF, art. L. 69) à l'issue d'un examen contradictoire de la situation fiscale personnelle, c'est le registre n° 2240 bis spécialement créé à cet effet qui doit être annoté.

À la colonne 5 doivent figurer les dates de communication et de retour du dossier dans le cas, notamment, de transmission au secrétariat d'une autre commission en application de l'article 1651 F du CGI.

La colonne 7 doit être remplie en cas de dossier reçu en transfert (CGI, art. 1651 F ).

10Le secrétaire s'assure que le dossier est régulièrement constitué, en la forme et au fond, en vue de sa communication au contribuable et au président.

Les règles particulières à observer en matière de contestations visant les évaluations foncières sont exposées :

- DB 6 B 232 , en ce qui concerne les propriétés non bâties ;

- DB 6 C 2225 n° 26 , pour les propriétés bâties.

Les conditions prévues par l'article L. 60 du LPF, dans lesquelles le rapport et les documents annexes sont tenus à la disposition du contribuable intéressé sont étudiées ci-après DB 13 M 2522 .

11Lorsque les conditions de recevabilité analysées ci-dessus DB 13 M 241 ne sont pas remplies et que la commission a néanmoins été saisie, l'Administration fait simplement connaître à cette dernière les raisons qui s'opposent à son intervention et lui demande de se déclarer incompétente.

B. TRANSMISSION DU RAPPORT

I. Cas général

12Le rapport, établi comme il vient d'être indiqué, est adressé au secrétaire de la commission territorialement compétente, par la voie hiérarchique.

Le secrétaire examine l'affaire et demande, s'il y a lieu, des renseignements complémentaires au service concerné par la voie hiérarchique.

Les documents parvenus au secrétariat sont ultérieurement complétés par l'analyse des observations écrites présentées par le contribuable et des justifications produites à la commission (cf. DB 13 M 2531 ).

Ils sont renvoyés au service intéressé avec l'indication de l'avis ou de la décision de la commission (cf. DB 13 M 2542 ).

II. Cas particulier

13Lorsqu'un contribuable a demandé à bénéficier des dispositions du 2ème alinéa de l'article 1651 F (saisine de la commission d'un autre département), il y a lieu d'assurer les liaisons, dans les délais aussi courts que possible, de la manière suivante :

- le service vérificateur transmet par la voie hiérarchique au secrétariat de la commission normalement compétente le rapport n° 2215 ;

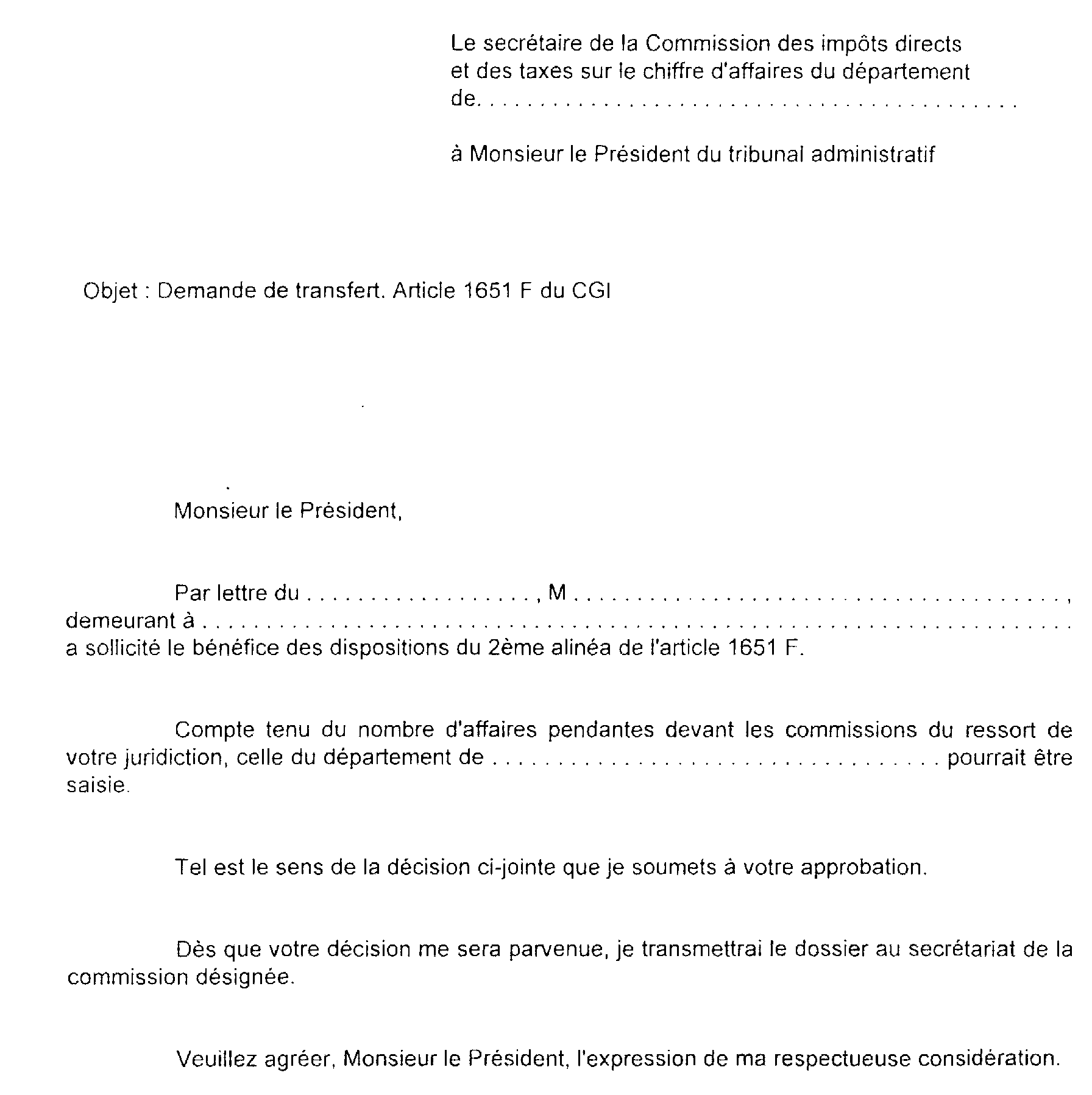

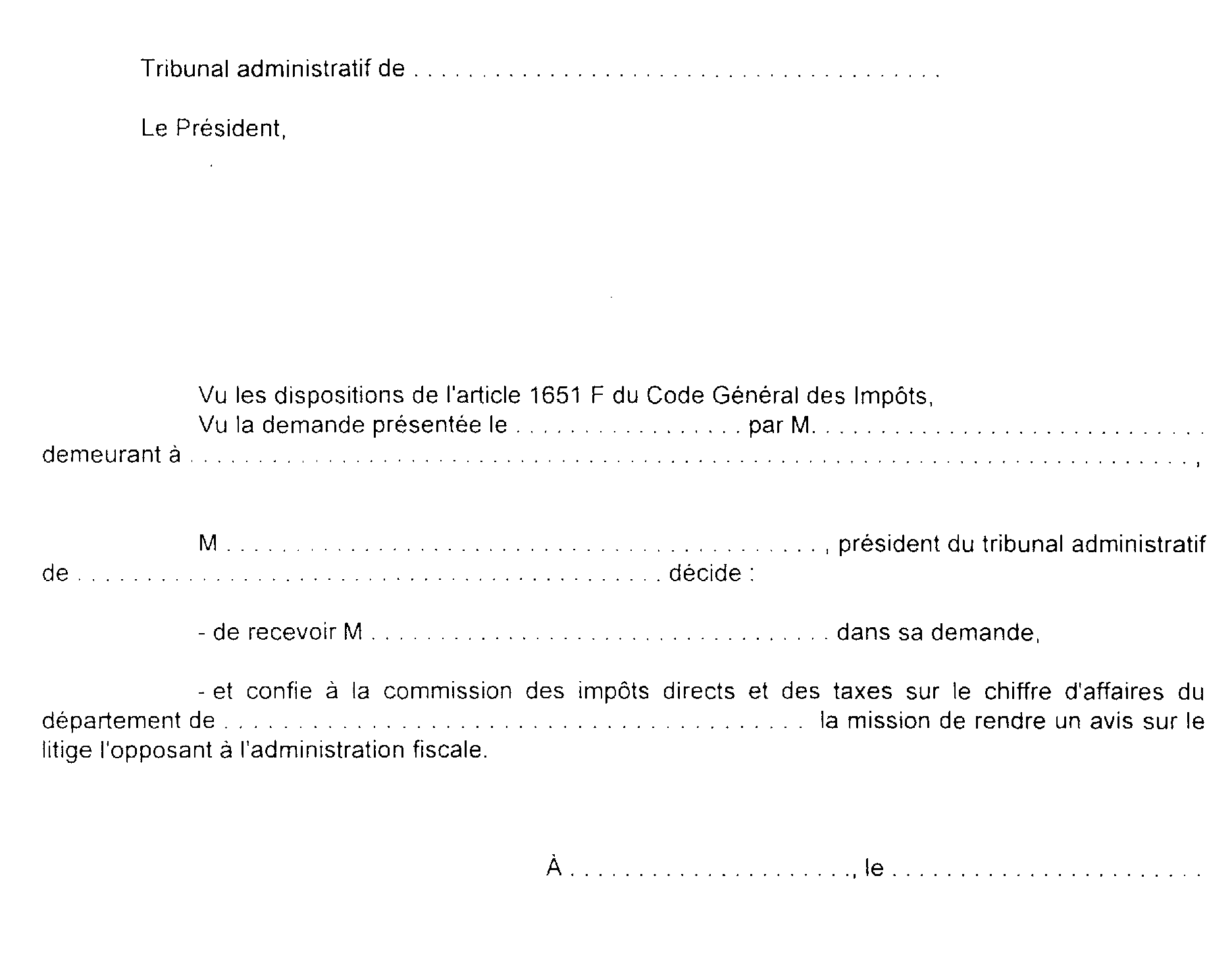

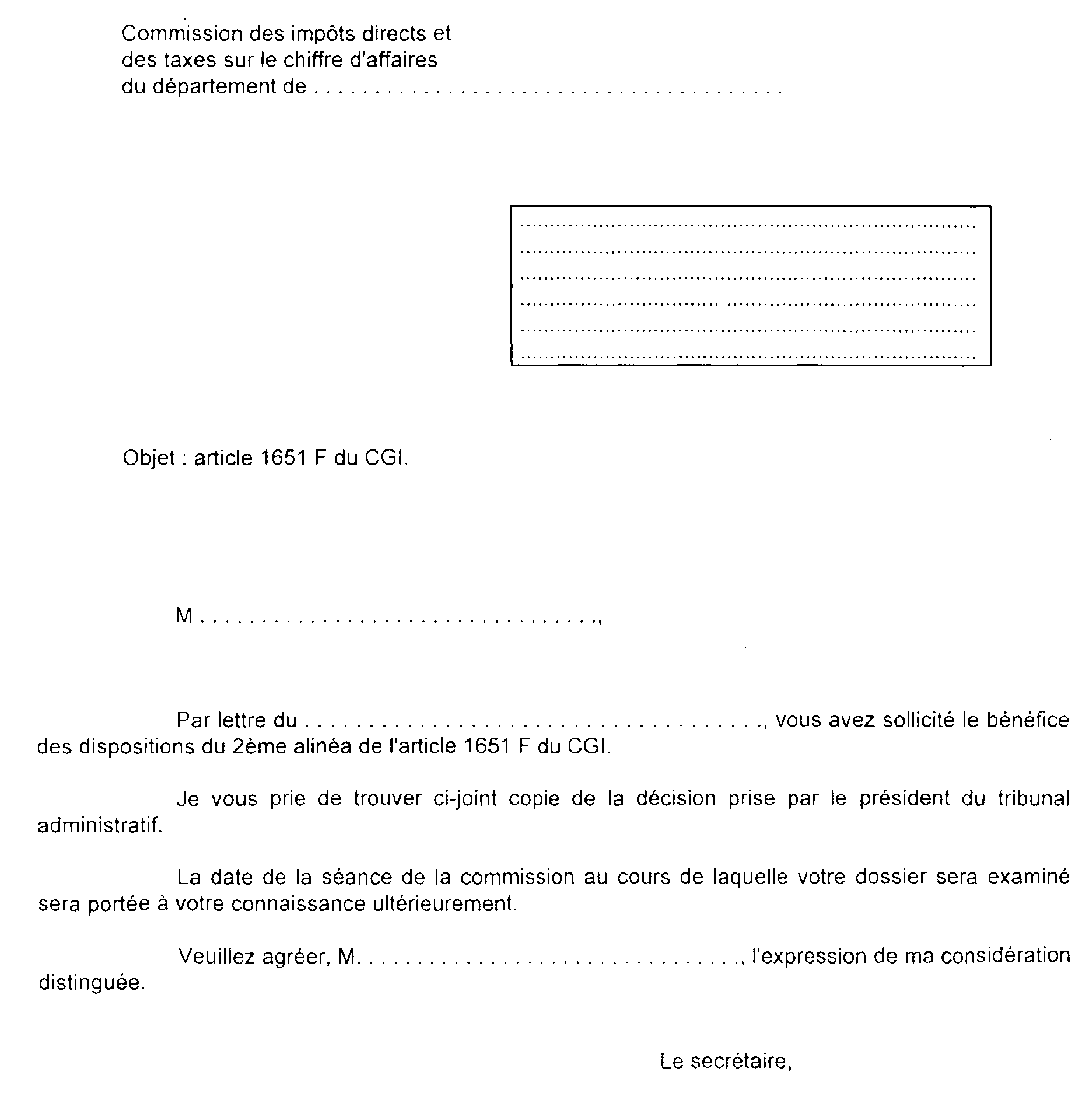

- le secrétaire saisit le président du tribunal administratif et soumet à son approbation la proposition d'attribution après avoir pris l'attache des autres secrétaires pour connaître les charges des autres commissions (cf. modèles en annexes I et II) ;

- dès réception de la décision du président, il transmet au secrétaire de la commission à laquelle le dossier a été attribué :

. le rapport du service préalablement annoté des informations utiles dans les deux derniers alinéas de la page de garde dont l'objet est de rappeler le respect des dispositions légales et de formaliser la transmission ;

. une copie de la décision du président du tribunal administratif, et informe le contribuable de la décision (cf. modèle de lettre en annexe III).

ANNEXE I

ANNEXE II

ANNEXE III

1 L'article 7 de la loi de finances pour 1999 a relevé les limites d'application des régimes micro-entreprise (CGI, art. 50-0) et déclaratif spécial (CGI, art. 102 ter) à compter de la détermination des résultats de l'année 1999. Corrélativement, les régimes du forfait et de l'évaluation administrative sont supprimés.

2 L'Administration peut transmettre à la commission départementale tous les documents de nature à permettre aux commissaires de se prononcer sur les désaccords qui leur sont soumis (Réponse Herment n° 8531, Sénat 20 avril 1995).