SOUS-SECTION 3 REDEVANCES

SOUS-SECTION 3

Redevances

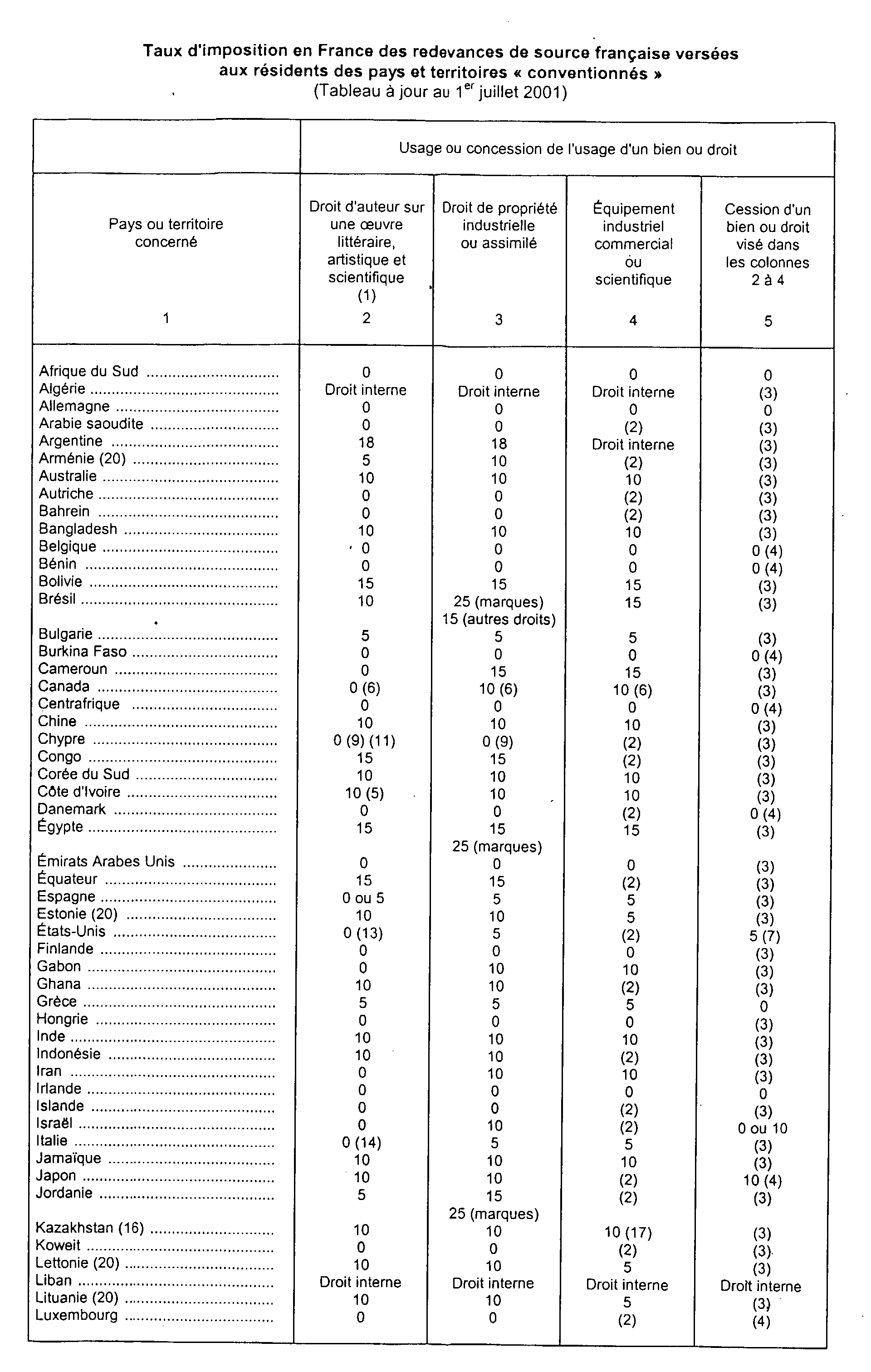

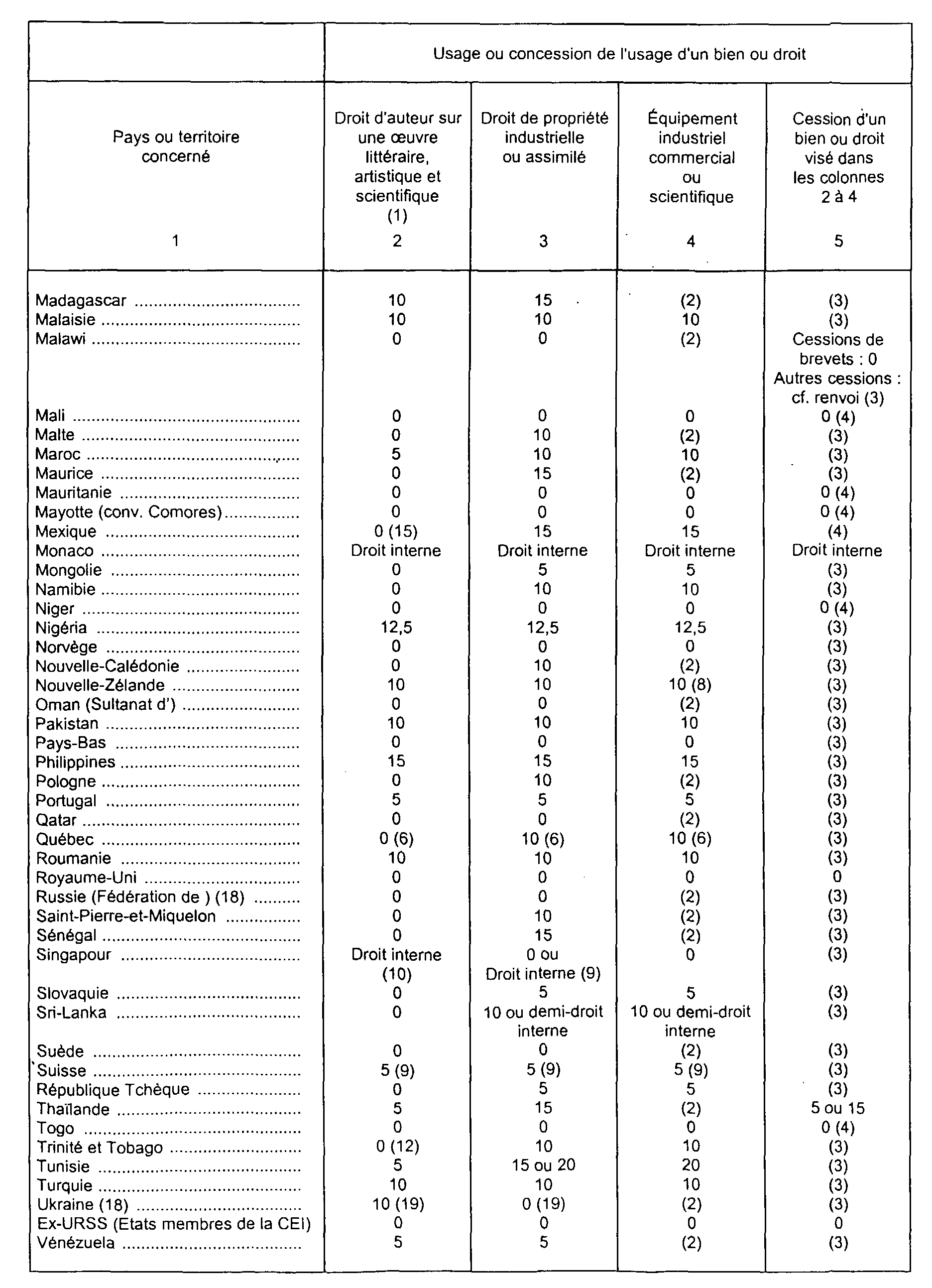

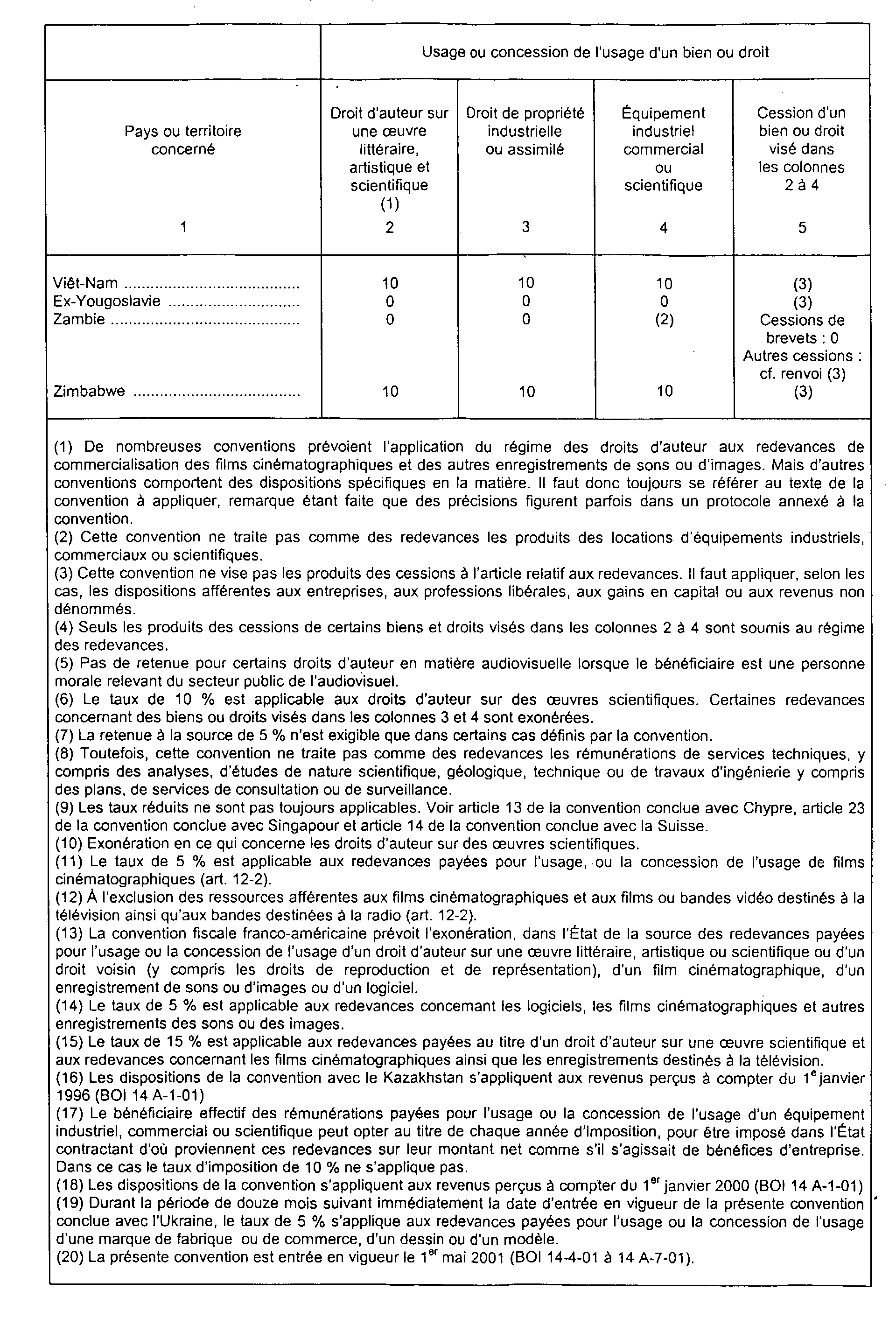

1Les revenus qui présentent le caractère de redevances au sens des conventions sont, selon les cas :

- exonérés de toute imposition à la source ;

- ou imposés à la source à des taux plafonnés par les conventions (cf. DB 5 B 723 , § F).

2Le tableau suivant indique le régime fiscal applicable en France aux principales catégories de redevances de source française versées aux résidents des pays et territoires conventionnés. Mais d'autres revenus non visés dans le tableau sont parfois couverts par les définitions conventionnelles des redevances. Il est donc toujours nécessaire de prendre connaissance de la convention à appliquer.

3 Lorsque la convention supprime l'imposition à la source ou réduit le taux prévu en droit interne (art. 182 B du CGI), le bénéficiaire des revenus doit présenter des justificatifs pour profiter de ces avantages. Les dispositions applicables en la matière sont résumées en annexe.

4 Cas particuliers.

a. Redevances de source française revenant à l'établissement stable en France d'une entreprise étrangère (BIC) ou à la base fixe en France d'un non-résident qui exerce une profession libérale : elles ne sont pas soumises aux dispositions applicables aux redevances ; mais le bénéficiaire doit les inclure dans les résultats d'exploitation de l'établissement stable ou de la base fixe.

b. Redevances qui ne font pas partie des revenus visés à l'article 182 B du CGI.

Ces redevances doivent être imposées par voie de rôle, au nom du bénéficiaire, lorsque la convention prévoit une imposition à la source. Le taux d'imposition ne doit pas excéder le taux plafond qui est indiqué dans la convention.

c. Revenus visés à l'article 182 B qui ne sont pas des redevances, au sens de la définition conventionnelle à appliquer.

Lorsque la convention permet d'imposer à la source, ces revenus sont soumis à la retenue prévue à l'article 182 B. Dans les cas de cet ordre, le taux d'imposition n'est en principe ni fixé ni plafonné par la convention.

ANNEXES AUX SOUS-SECTIONS 2 ET 3

Exonération ou limitation de l'impôt français à la source

(RCM et redevances)

Nature des justificatifs à présenter lorsque le bénéficiaire du revenu est une personne physique 1

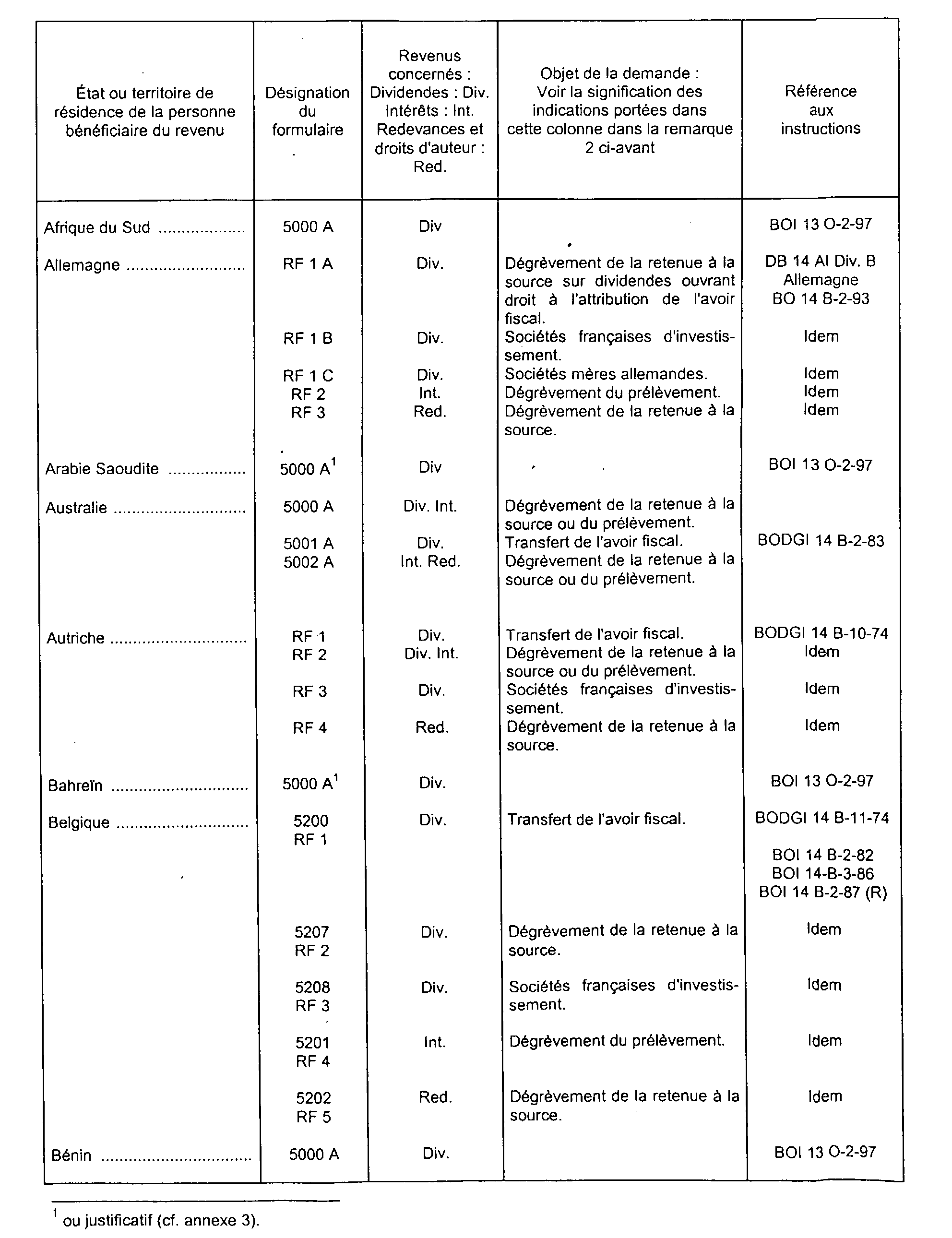

Dans certains cas, les autorités compétentes pour définir les modalités d'application des conventions (en ce qui concerne la France, il s'agit de la direction de la législation fiscale) ont prévu des imprimés spéciaux.

Il faut alors utiliser ces imprimés. Les listes des États et des revenus concernés figurent dans une annexe n° 1. Cette annexe précise également l'objet de chaque imprimé spécial.

Dans d'autres cas, aucun imprimé spécial n'est prévu mais le bénéficiaire des revenus doit produire une attestation visée par les services fiscaux de l'État ou Territoire concerné. Voir annexe n° 2 : listes de ces États ou Territoires et des revenus concernés.

Dans les cas autres que ceux visés aux deux alinéas précédents, le bénéficiaire des revenus peut justifier du lieu de sa résidence fiscale par tous les moyens appropriés : par exemple, attestation visée à l'alinéa précédent. Voir annexe n° 3 : listes des États et des revenus concernés.

Délai dans lequel les contribuables peuvent présenter leurs demandes d'application des dispositions conventionnelles en matière de dividendes.

Pour prétendre à l'application du taux réduit de retenue à la source prévu par une convention ainsi que, le cas échéant, au transfert de l'avoir fiscal, le bénéficiaire effectif des dividendes doit normalement produire auprès de l'établissement payeur français, si possible avant le paiement des dividendes, le formulaire en vigueur, entièrement complété, pour l'application de la convention concernée.

Si tel n'a pas été le cas, ou si le bénéficiaire demande à bénéficier du transfert de l'avoir fiscal prévu par la convention, les formulaires conventionnels concernés doivent ensuite être transmis par cet organisme à la Direction des résidents à l'étranger et des services généraux dont dépend le Centre des impôts des non-résidents, 9, rue d'Uzès-75094 PARIS CEDEX 02, dans les délais mentionnés à l'article R* 196-1 du Livre des procédures fiscales.

Le délai de réclamation indiqué à l'article R* 196-1, al. 2, paragraphe b, applicable aux réclamations présentées par les contribuables ayant supporté les retenues à la source afférentes aux dividendes en cause en France, doit être regardé comme un délai spécial dont le point de départ est la date du paiement à leur bénéficiaire des revenus de source française amputés de la retenue à la source.

Comme l'ensemble des délais spéciaux ou particuliers, celui-ci ne s'applique que lorsqu'il est plus favorable aux contribuables que le délai général. Cette position est exprimée dans la DB 13 O 212 .

Or, le délai général, mentionné au 1 er alinéa paragraphe b de l'article R* 196-1 du livre déjà cité, dont le point de départ est la date du versement au Trésor de la retenue à la source, applicable aux réclamations présentées par la partie versante, expire le 31 décembre de la deuxième année qui suit la date du versement des sommes.

Dès lors, à moins que les dispositions de la convention fiscale applicables en l'espèce ne prévoient un délai spécifique en la matière, la date ultime de présentation de ces demandes doit être normalement fixée au 31 décembre de la deuxième année suivant celle au cours de laquelle le versement de la retenue à la source au Trésor a été opéré ou, en cas de demande portant sur le transfert de l'avoir fiscal, au cours de laquelle le paiement du dividende a eu lieu.

Il est admis, toutefois que les demandes portant sur le transfert de l'avoir fiscal soient également présentées jusqu'au 31 décembre de la deuxième année suivant celle au cours de laquelle le versement de la retenue à la source au Trésor a été effectué.

Cette règle s'applique notamment aux formulaires RF n os 5000 A et 5001 A, dénommés « multipays », ainsi qu'aux autres formulaires conventionnels spécifiques en vigueur pour l'attribution des avantages conventionnels en matière de dividendes (application de la retenue à la source au taux réduit prévu par la convention et, le cas échéant, transfert de l'avoir fiscal), nonobstant les indications contraires éventuellement précisées dans les notices y afférentes (notamment au paragraphe 7 des notices n os 5000 A bis et 5001 A bis).

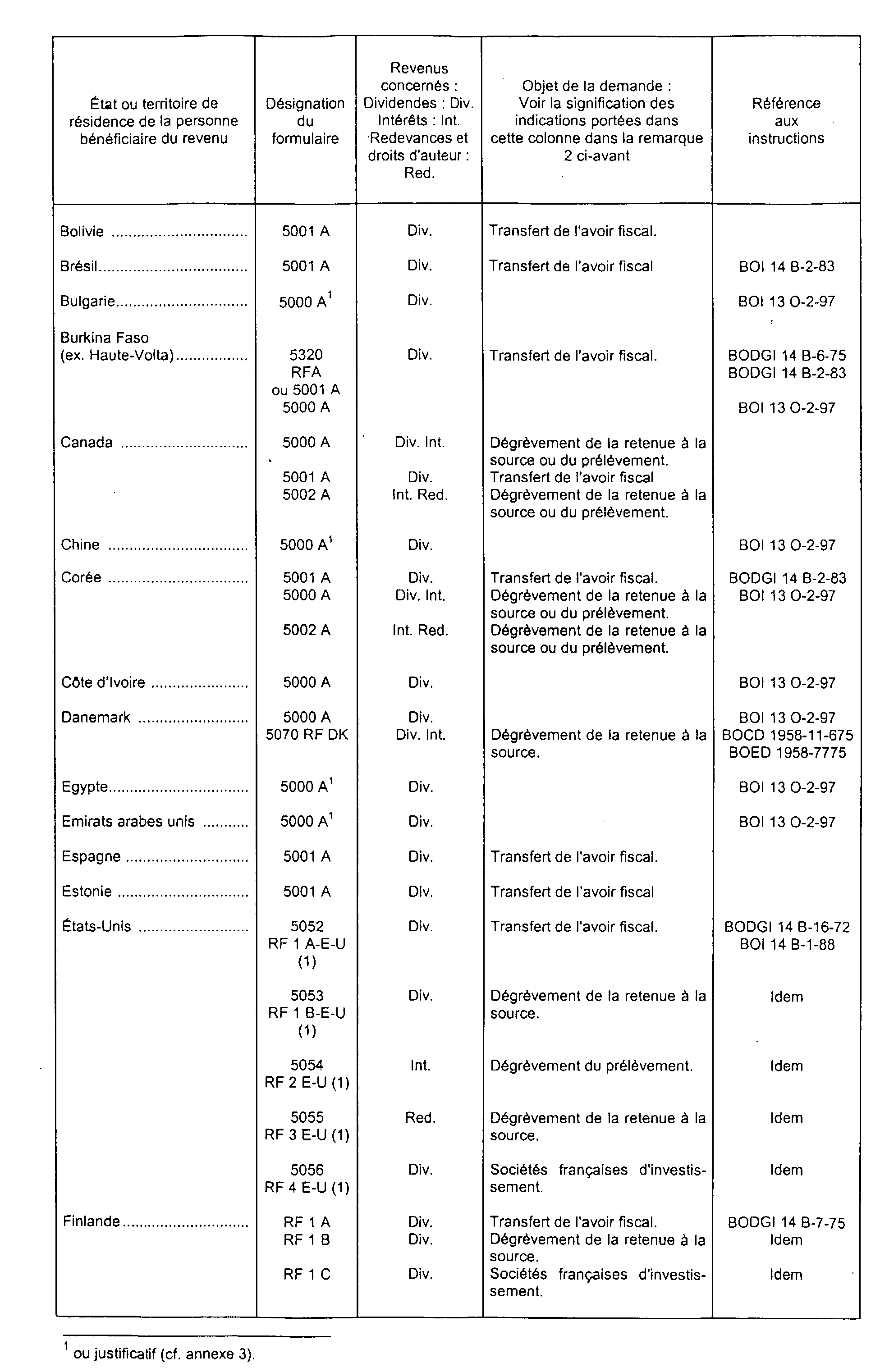

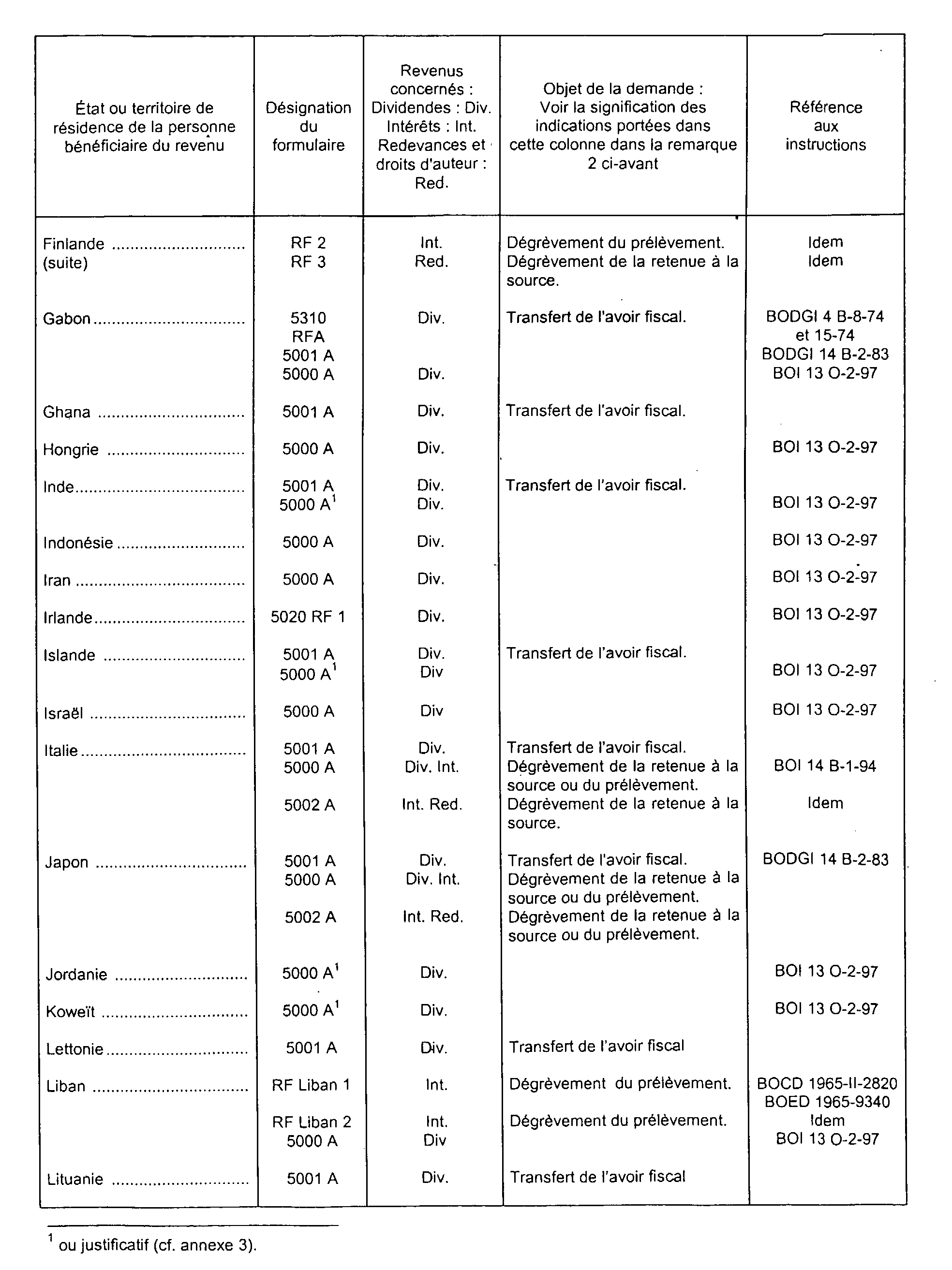

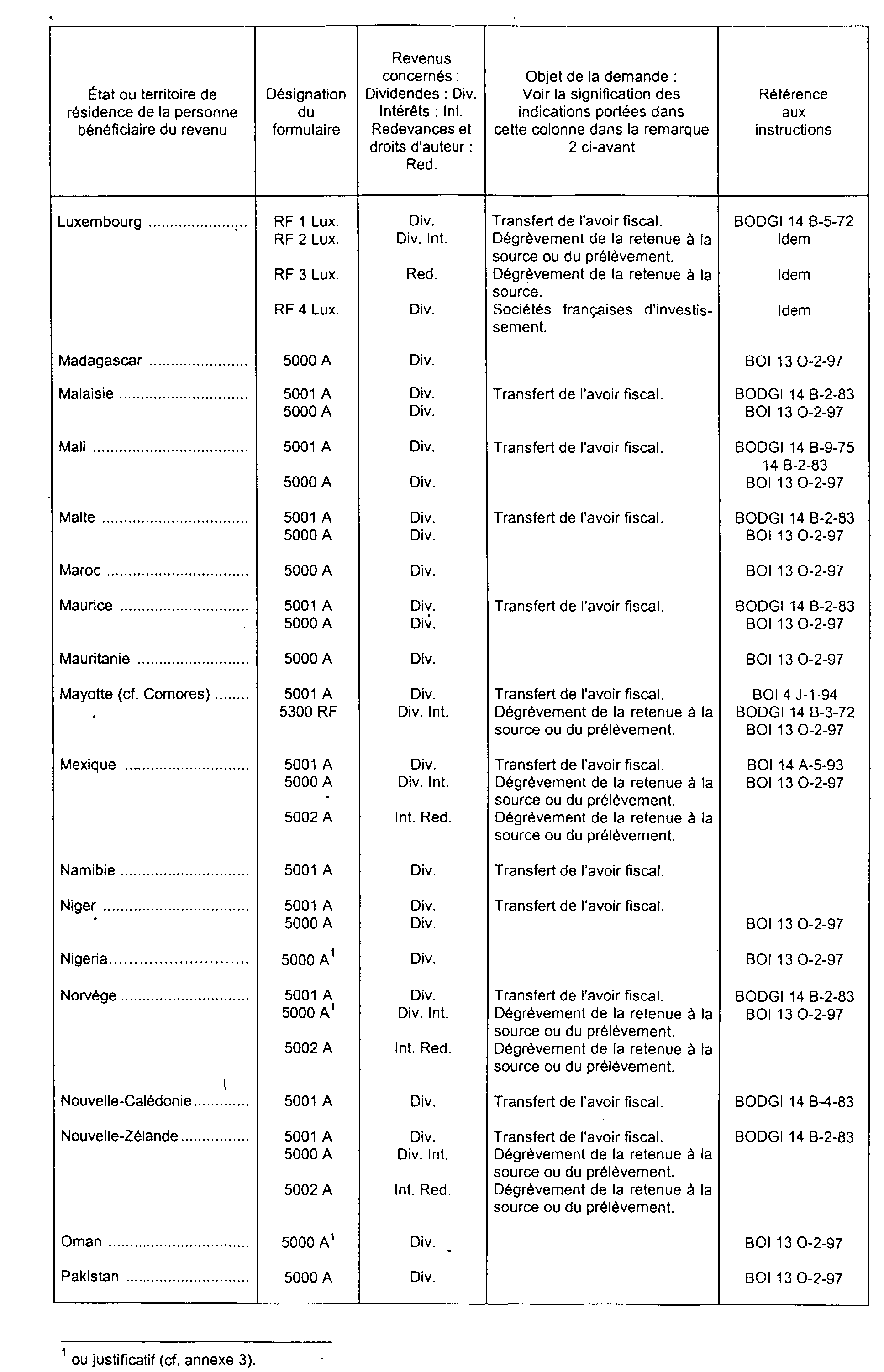

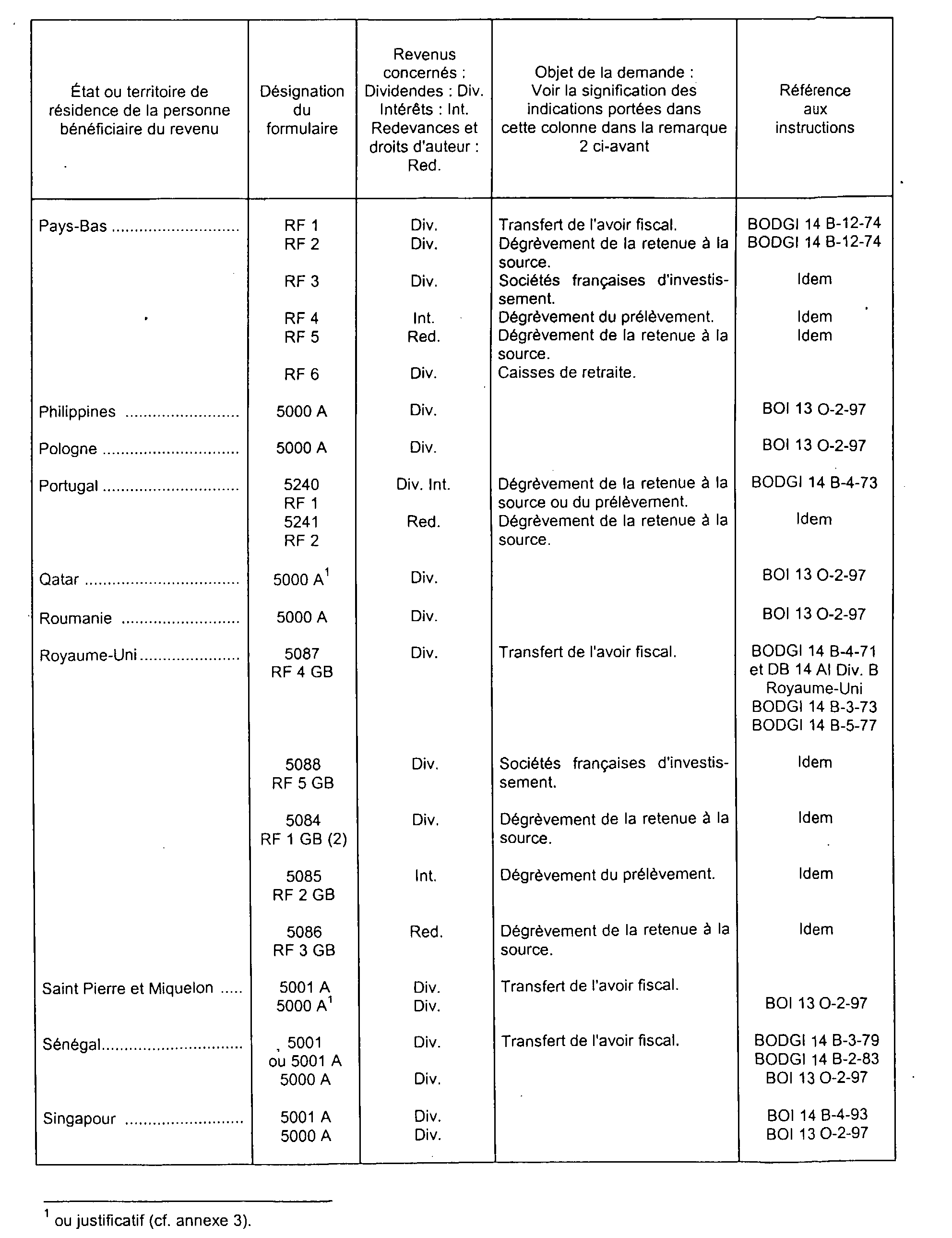

ANNEXE n° 1

Liste des pays ou territoires pour lesquels l'exonération ou la réduction de l'impôt français à la source est subordonnée à la production, par le bénéficiaire du revenu, d'une demande établie sur un formulaire spécial visé par l'administration fiscale de l'État ou Territoire dont elle est résidente.

Remarques.

1. Les modalités d'application des conventions fiscales peuvent varier selon la nature des revenus. Pour un pays ou territoire déterminé, il y a donc lieu de consulter simultanément les trois annexes.

2. Selon les revenus concernés, les demandes peuvent avoir pour objet soit :

- le transfert de l'avoir fiscal lorsqu'il est prévu par la convention (DB 4 K 1222 ) ;

- le dégrèvement (réduction ou exonération selon le cas) de la retenue à la source prévue par l'article 119 bis - 2 du CGI (DB 4 J 1331 ) ;

- le remboursement du précompte mobilier prévu par l'article 223 sexies du CGI (DB 4 J 1326) ;

- le dégrèvement (réduction ou exonération selon le cas) du prélèvement prévu par l'article 125 A-III du CGI (DB 5 I 1224 ) ;

- le dégrèvement (réduction ou exonération selon le cas) de la retenue à la source prévue par l'article 182 B du CGI (DB 5 B 7124 ) ;

- enfin, certains formulaires concernent spécialement la réduction ou l'exonération de la retenue à la source sur les dividendes versés par les sociétés françaises d'investissement visées à l'article 158 quater du CGI (DB 4 K 160 ).

Ces différents objets des formulaires sont désignés dans la colonne 4 du tableau « Objet de la demande » par les expressions ou termes ci-dessus surlignés.

3. En principe, les formulaires sont délivrés aux bénéficiaires des revenus (ou à leurs représentants) par l'administration fiscale de l'État ou du territoire de leur résidence.

En France, ces imprimés sont diffusés par les Directions des services fiscaux et par la Direction des résidents à l'étranger et des services généraux, Centre des impôts des non-résidents, 9, rue d'Uzès, 75094 PARIS CEDEX 02.

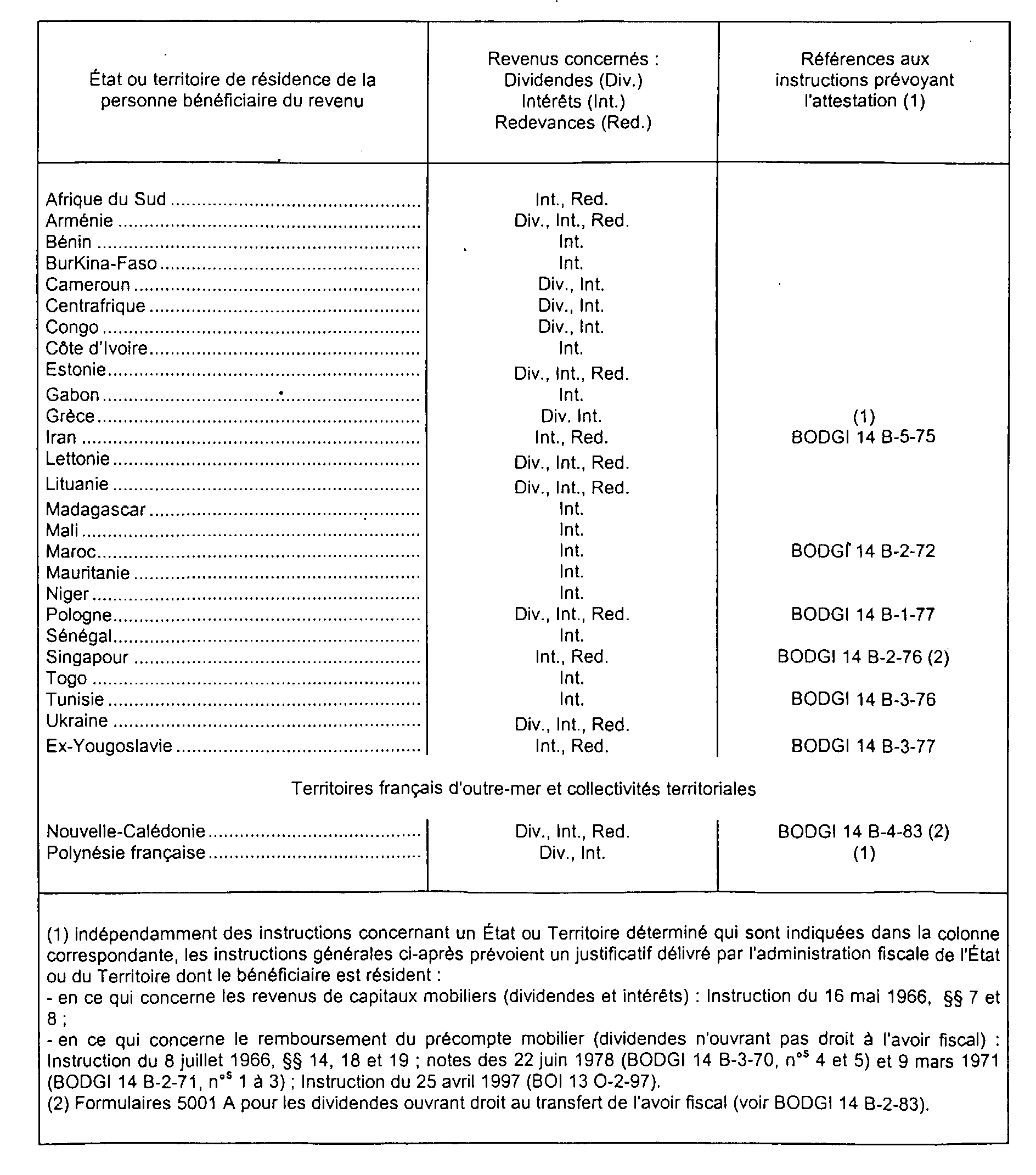

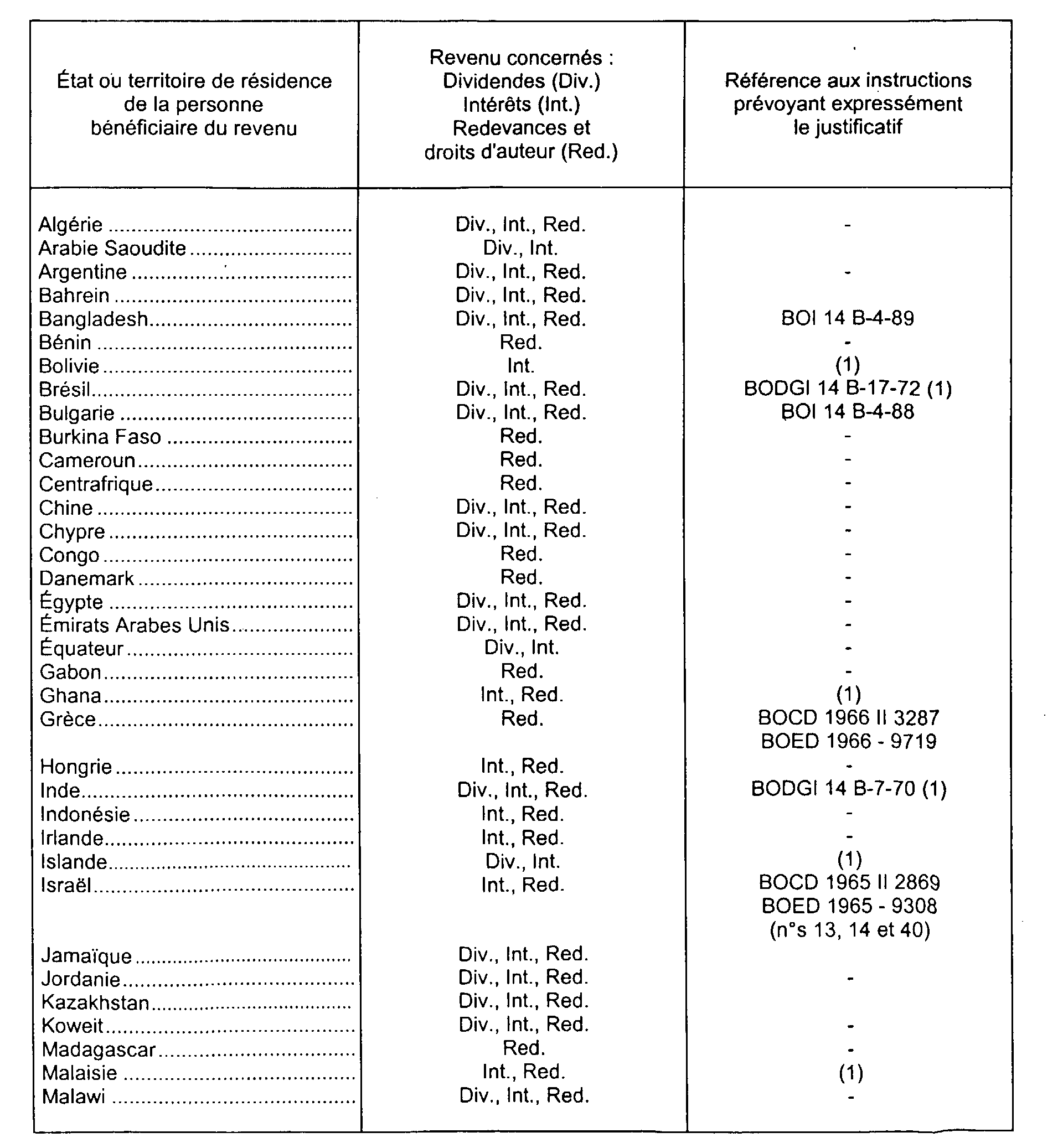

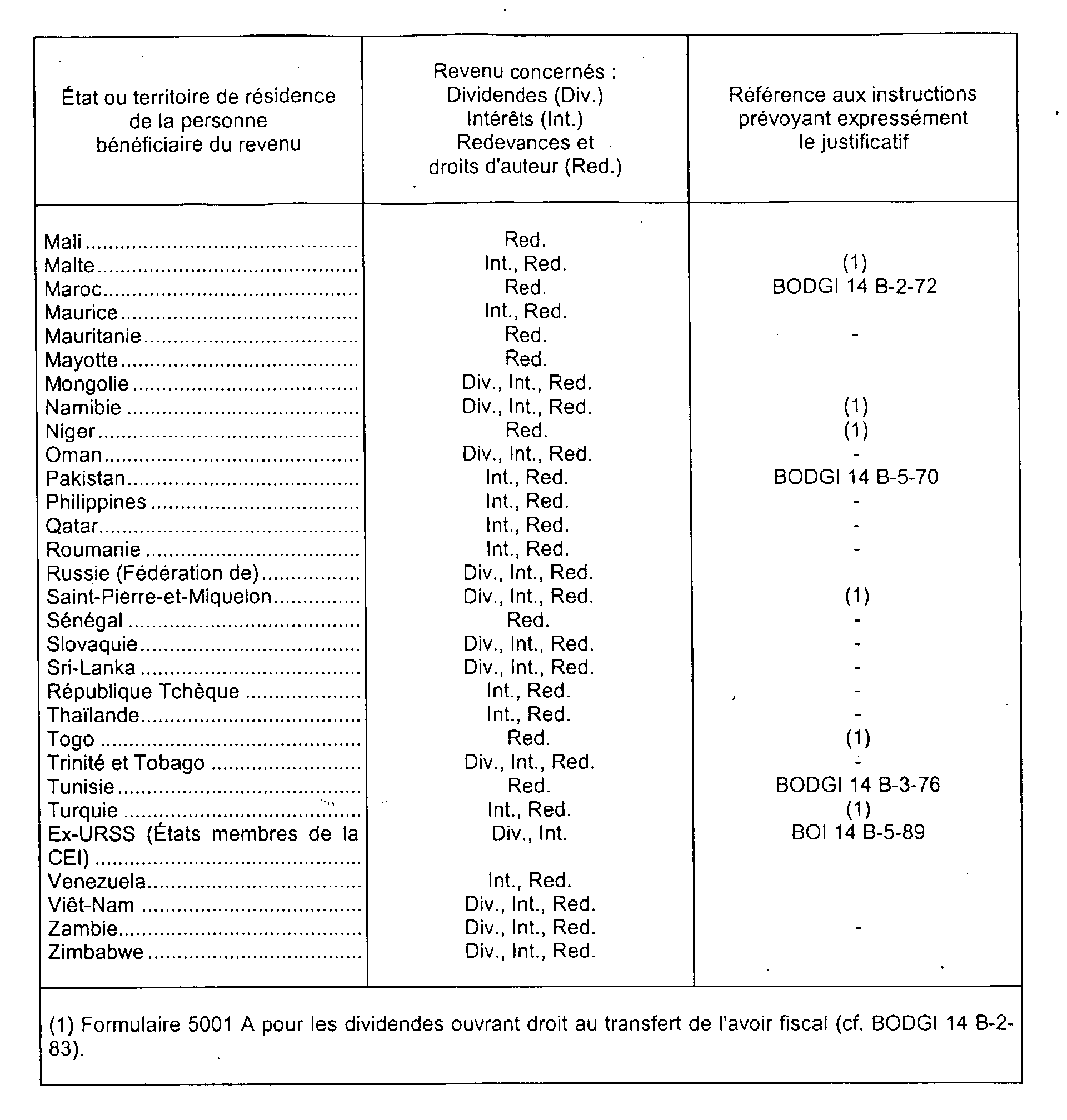

ANNEXE n° 2

Liste des pays ou territoires pour lesquels l'exonération ou la réduction de l'impôt français à la source est subordonnée à la production par le bénéficiaire du revenu d'une attestation (sur papier libre) visée par l'administration fiscale de l'État ou Territoire dont il est résident.

Remarque : Les modalités d'application des conventions fiscales peuvent varier selon la nature des revenus. Pour un pays ou territoire déterminé, il y a donc lieu de consulter simultanément les trois annexes.

ANNEXE n° 3

Liste des pays ou territoires pour lesquels l'exonération ou la réduction de l'impôt français à la source est subordonnée à la production, par le bénéficiaire du revenu, d'un simple justificatif de sa qualité de résident de l'État ou Territoire en cause, notamment une attestation de l'administration fiscale de cet État ou Territoire.

Remarque : Les modalités d'application des conventions fiscales peuvent varier selon la nature des revenus. Pour un pays ou territoire déterminé, il y a donc lieu de consulter simultanément les trois annexes.

1 En ce qui concerne les personnes morales, cf. DB 4 H 1423 .