TITRE 7 RÈGLES PARTICULIÈRES APPLICABLES AUX PERSONNES NON DOMICILIÉES EN FRANCE

TITRE 7

RÈGLES PARTICULIÈRES APPLICABLES AUX PERSONNES NON DOMICILIÉES EN FRANCE

INTRODUCTION

I. Droit interne

1Les règles de territorialité et les conditions d'imposition des personnes non-domiciliées en France résultent pour l'essentiel de la loi n° 76-1234 du 29 décembre 1976.

2Conformément aux dispositions de l'article 4 A du CGI, le champ d'application de l'impôt sur le revenu est différent selon que les personnes sont, ou non, domiciliées en France.

3Les personnes domiciliées en France sont soumises à une obligation fiscale illimitée ; elles sont imposées dans les conditions de droit commun sur l'ensemble de leurs revenus de source française ou étrangère. Une exception est toutefois prévue en faveur des salariés détachés à l'étranger par leur entreprise et qui ont conservé leur domicile fiscal en France (CGI, art. 81 A et cf. DB 5 F 1312 ).

4Les personnes domiciliées hors de France sont imposables à raison de leurs seuls revenus de source française limitativement énumérés par la loi (cf. DB 5 B 7111 ).

Toutefois, la base d'imposition des contribuables domiciliés dans des pays n'ayant pas conclu de convention avec la France et qui disposent d'une ou plusieurs habitations dans notre pays, ne peut être inférieure à trois fois la valeur locative de cette ou de ces habitations (cf. DB 5 B 7121 ). Cette disposition ne s'applique pas aux contribuables de nationalité française qui remplissent les conditions énumérées ci-après à la DB 5 B 7121, n° 3 .

5La définition du domicile et les conditions générales d'imposition des personnes domiciliées en France sont exposées ci-avant à la DB 5 B 111 et 1121 .

On rappelle seulement que, aux termes de l'article 4 B du CGI, sont fiscalement considérés comme domiciliés en France au sens de l'article 4 A précité :

- les personnes qui ont en France leur foyer ou le lieu de leur séjour principal ;

- celles qui y exercent une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité est exercée en France à titre accessoire ;

- celles qui ont en France le centre de leurs intérêts économiques ;

- les agents de l'État qui exercent leurs fonctions ou sont chargés de mission dans un pays étranger et qui ne sont pas soumis dans ce pays à un impôt personnel sur l'ensemble de leurs revenus.

6La définition du domicile fiscal s'apprécie au niveau de la personne ; deux conjoints non-imposables séparément peuvent ainsi être respectivement domiciliés en France et hors de France (cf. DB 5 B 1121, n° 3 ). Ils relèvent alors respectivement des dispositions applicables aux personnes domiciliées en France et aux personnes domiciliées hors de France.

7Pour l'application de l'impôt sur le revenu, la France s'entend de la France métropolitaine et des départements d'outre-mer (cf. DB 5 B 111, n° 3 ).

Sauf disposition expresse contraire, les contribuables fiscalement domiciliés dans les territoires d'outre-mer et les collectivités territoriales à statut particulier 1 sont donc soumis aux règles concernant les contribuables domiciliés hors de France.

En pratique l'expression « hors de France » est fréquemment remplacée par « étranger », pour simplifier la rédaction.

La section 1 du chapitre premier expose les règles applicables aux personnes non-domiciliées en France. La section 2 du même chapitre précise les modalités de leur imposition.

II. Conventions fiscales

8Des conventions fiscales ont été conclues avec de nombreux pays ou territoires. Lorsque les règles qui y sont définies ne rejoignent pas celles qui sont prévues en droit interne, elles prévalent toujours sur ces dernières.

De ce fait, les conventions ont notamment pour effet :

- de conférer la qualité de non-résidents 2 à des personnes qui seraient considérées comme domiciliées en France en s'en tenant au droit interne ;

- de retirer à la France le droit d'imposer certains revenus de non-résidents, qui sont des revenus de source française au sens de l'article 164 B du CGI ;

- inversement, d'attribuer à la France, dans certains cas, le droit d'imposer des non-résidents sur des revenus qui ne sont pas de source française au sens du même article ;

- d'affecter les modalités d'imposition de certains revenus.

Toutes ces questions sont évoquées au chapitre 2 (cf. DB 5 B 72 ).

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 31 mars 2001)

Personnes imposables

Art. 4. - (Abrogé).

Art. 4 A. - Les personnes qui ont en France leur domicile fiscal sont passibles de l'impôt sur le revenu en raison de l'ensemble de leurs revenus.

Celles dont le domicile fiscal est situé hors de France sont passibles de cet impôt en raison de leurs seuls revenus de source française.

Art. 4 B. - 1. Sont considérées comme ayant leur domicile fiscal en France au sens de l'article 4 A :

a. Les personnes qui ont en France leur foyer ou le lieu de leur séjour principal ;

b. Celles qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire ;

c. Celles qui ont en France le centre de leurs intérêts économiques.

2. Sont également considérés comme ayant leur domicile fiscal en France les agents de l'État qui exercent leurs fonctions ou sont chargés de mission dans un pays étranger et qui ne sont pas soumis dans ce pays à un impôt personnel sur l'ensemble de leurs revenus.

Art. 4 bis . - Sont également passibles de l'impôt sur le revenu :

1° (Abrogé) ;

2° Les personnes de nationalité française ou étrangère, ayant ou non leur domicile fiscal en France, qui recueillent des bénéfices ou revenus dont l'imposition est attribuée à la France par une convention internationale relative aux doubles impositions.

Lieu d'imposition

Art. 10 . - Si le contribuable a une résidence unique en France, l'impôt est établi au lieu de cette résidence.

Si le contribuable possède plusieurs résidences en France, il est assujetti à l'impôt au lieu où il est réputé posséder son principal établissement.

Les personnes physiques exerçant des activités en France ou y possédant des biens, sans y avoir leur domicile fiscal, ainsi que les personnes désignées au 2 de l'article 4 B sont imposables au lieu fixé par arrêté du ministre de l'économie et des finances publié au Journal officiel [Voir l'article 01 de l'annexe IV].

Art. 81 A. - I. Les traitements et salaires perçus en rémunération de leur activité à l'étranger par des personnes de nationalité française qui ont leur domicile fiscal en France et qui sont envoyées à l'étranger par un employeur établi en France, ne sont pas soumis à l'impôt lorsque le contribuable justifie que les rémunérations en cause ont été effectivement soumises à un impôt sur le revenu dans l'État où s'exerce son activité et que cet impôt est au moins égal aux deux tiers de celui qu'il aurait à supporter en France sur la même base d'imposition.

II. Les traitements et salaires perçus en rémunération de leur activité à l'étranger par des personnes de nationalité française autres que les travailleurs frontaliers, qui ont leur domicile fiscal en France et qui, envoyées à l'étranger par un employeur établi en France, justifient d'une activité à l'étranger d'une durée supérieure à 183 jours au cours d'une période de douze mois consécutifs ne sont pas soumis à l'impôt.

Cette exonération n'est accordée que si les rémunérations considérées se rapportent aux activités suivantes à l'étranger :

a. Chantiers de construction ou de montage, installation d'ensembles industriels, leur mise en route et leur exploitation, la prospection et l'ingénierie y afférentes ;

b. Prospection, recherche ou extraction de ressources naturelles.

III. Lorsque l'intéressé ne peut bénéficier de ces exonérations, ces rémunérations ne sont soumises à l'impôt en France qu'à concurrence du montant du salaire qu'il aurait perçu si son activité avait été exercée en France. Cette disposition s'applique également aux contribuables visés au 2 de l'article 4 B.

Revenu imposable des étrangers et des personnes n'ayant pas leur domicile fiscal en France

Art. 164 A . - Les revenus de source française des personnes qui n'ont pas leur domicile fiscal en France sont déterminés selon les règles applicables aux revenus de même nature perçus par les personnes qui ont leur domicile fiscal en France. Toutefois, aucune des charges déductibles du revenu global en application des dispositions du présent code ne peut être déduite.

Art. 164 B. - I. Sont considérés comme revenus de source française :

a. Les revenus d'immeubles sis en France ou de droits relatifs à ces immeubles ;

b. Les revenus de valeurs mobilières françaises et de tous autres capitaux mobiliers placés en France ;

c. Les revenus d'exploitations sises en France ;

d. Les revenus tirés d'activités professionnelles, salariées ou non, exercées en France ou d'opérations de caractère lucratif au sens de l'article 92 et réalisées en France ;

e. Les plus-values mentionnées à l'article 150 A et les profits tirés d'opérations définies à l'article 35, lorsqu'ils sont relatifs à des fonds de commerce exploités en France ainsi qu'à des immeubles situés en France, à des droits immobiliers s'y rapportant ou à des actions et parts de sociétés non cotées en bourse dont l'actif est constitué principalement par de tels biens et droits ;

f. Les gains nets mentionnés au I de l'article 150-0 A et résultant de la cession de droits sociaux, lorsque les droits détenus directement ou indirectement par le cédant avec son conjoint, leurs ascendants et leurs descendants dans les bénéfices sociaux d'une société soumise à l'impôt sur les sociétés et ayant son siège en France ont dépassé ensemble 25 % de ces bénéfices à un moment quelconque au cours des cinq dernières années ;

g. Les sommes, y compris les salaires, payées à compter du 1 er janvier 1990, correspondant à des prestations artistiques ou sportives fournies ou utilisées en France.

II. Sont également considérés comme revenus de source française lorsque le débiteur des revenus a son domicile fiscal ou est établi en France :

a. Les pensions et rentes viagères ;

b. Les produits définis à l'article 92 et perçus par les inventeurs ou au titre de droits d'auteur, ceux perçus par les obtenteurs de nouvelles variétés végétales au sens des articles L. 623-1 à L. 623-35 du code de la propriété intellectuelle, ainsi que tous les produits tirés de la propriété industrielle ou commerciale et de droits assimilés ;

c. Les sommes payées en rémunération des prestations de toute nature fournies ou utilisées en France.

Art. 164 C. - Les personnes qui n'ont pas leur domicile fiscal en France mais qui y disposent d'une ou plusieurs habitations, à quelque titre que ce soit, directement ou sous le couvert d'un tiers, sont assujetties à l'impôt sur le revenu sur une base égale à trois fois la valeur locative réelle de cette ou de ces habitations à moins que les revenus de source française des intéressés ne soient supérieurs à cette base, auquel cas le montant de ces revenus sert de base à l'impôt.

Les dispositions du premier alinéa ne s'appliquent pas aux contribuables de nationalité française qui justifient être soumis dans le pays où ils ont leur domicile fiscal à un impôt personnel sur l'ensemble de leurs revenus et si cet impôt est au moins égal aux deux tiers de celui qu'ils auraient à supporter en France sur la même base d'imposition. De même, elles ne s'appliquent pas, l'année du transfert du domicile fiscal hors de France et les deux années suivantes, aux contribuables de nationalité française qui justifient que ce transfert a été motivé par des impératifs d'ordre professionnel et que leur domicile fiscal était situé en France de manière continue pendant les quatre années qui précèdent celle du transfert.

Art. 164 D . - Les personnes physiques exerçant des activités en France ou y possédant des biens, sans y avoir leur domicile fiscal, ainsi que les personnes mentionnées au 2 de l'article 4 B, peuvent être invitées, par le service des impôts, à désigner dans un délai de quatre-vingt-dix jours à compter de la réception de cette demande, un représentant en France autorisé à recevoir les communications relatives à l'assiette, au recouvrement et au contentieux de l'impôt.

Art. 165 bis. - Nonobstant toute disposition contraire du présent code, sont passibles en France de l'impôt sur le revenu tous revenus dont l'imposition est attribuée à la France par une convention internationale relative aux doubles impositions.

Retenue à la source de l'impôt sur le revenu

Art. 182 A. - I. Les traitements, salaires, pensions et rentes viagères, de source française, servis à des personnes qui ne sont pas fiscalement domiciliées en France donnent lieu à l'application d'une retenue à la source.

II. La base de cette retenue est constituée par le montant net des sommes versées, déterminé coriformément aux règles applicables en matière d'impôt sur le revenu, à l'exclusion de celles qui prévoient la déduction des frais professionnels réels.

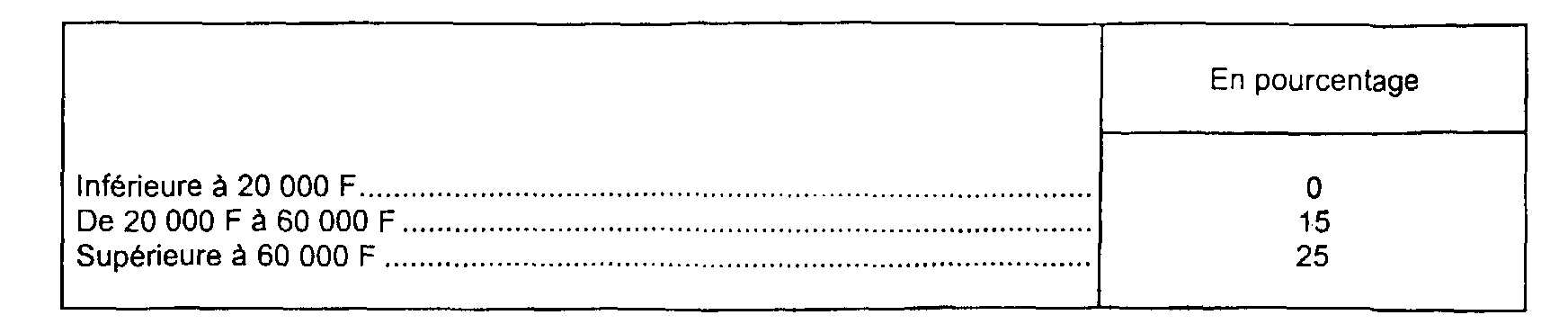

III. La retenue est calculée, pour l'année 1977, selon le tarif suivant, correspondant à une durée d'un an :

Fraction des sommes soumises à retenue :

Les limites de ces tranches sont fixées par décret en Conseil d'État proportionnellement à la durée de l'activité exercée en France ou de la période à laquelle les paiements se rapportent quand cette durée diffère d'un an [Voir l'article 91 A de l'annexe II].

Les taux de 15 % et 25 % ci-dessus sont ramenés à 10 % et 18 % dans les départements d'outre-mer.

IV. Chacun des seuils indiqués au III varie chaque année dans la même proportion que la limite la plus proche des tranches du barème prévu au 1 du I de l'article 197 [Voir les articles 91 B de l'annexe II et 18 de l'annexe IV].

V. La retenue s'impute sur le montant de l'impôt sur le revenu établi dans les conditions prévues à l'article 197 A.

Art. 182 B. - I. Donnent lieu à l'application d'une retenue à la source lorsqu'ils sont payés par un débiteur qui exerce une activité en France à des personnes ou des sociétés, relevant de l'impôt sur le revenu ou de l'impôt sur les sociétés, qui n'ont pas dans ce pays d'installation professionnelle permanente :

a. Les sommes versées en rémunération d'une activité déployée en France dans l'exercice de l'une des professions mentionnées à l'article 92 ;

b. Les produits définis à l'article 92 et perçus par les inventeurs ou au titre de droits d'auteur, ceux perçus par les obtenteurs de nouvelles variétés végétales au sens des articles L 623-1 à L. 623-35 du code de la propriété intellectuelle, ainsi que tous produits tirés de la propriété industrielle ou commerciale et de droits assimilés ;

c. Les sommes payées en rémunération des prestations de toute nature fournies ou utilisées en France ;

d. Les sommes, y compris les salaires, payées à compter du 1 er janvier 1990, correspondant à des prestations artistiques ou sportives fournies ou utilisées en France, nonobstant les dispositions de l'article 182 A.

II. Le taux de la retenue est fixé à 33 1/3 %.

Il est ramené à 15 % pour les rémunérations visées au d du I.

La retenue s'impute sur le montant de l'impôt sur le revenu établi dans les conditions prévues à l'article 197 A.

Impôt sur le revenu

Art. 197 A . - Les règles du 1 du I de l'article 197 sont applicables pour le calcul de l'impôt sur le revenu dû par les personnes qui, n'ayant pas leur domicile fiscal en France :

a. perçoivent des revenus de source française ; l'impôt ne peut, en ce cas, être inférieur à 25 % du revenu net imposable ou à 18 % pour les revenus ayant leur source dans les départements d'outre-mer ; toutefois, lorsque le contribuable justifie que le taux de l'impôt français sur l'ensemble de ses revenus de source française ou étrangère serait inférieur à ces minima, ce taux est applicable à ses revenus de source française ;

b. disposent en France d'une ou plusieurs habitations et sont imposables à ce titre, en vertu de l'article 164 C.

Art. 197 B. - Pour la fraction n'excédant pas la limite supérieure, fixée par le III de l'article 182 A, des traitements, salaires, pensions et rentes viagères de source française servis à des personnes de nationalité française qui n'ont pas leur domicile fiscal en France, l'imposition établie dans les conditions prévues au a de l'article 197 A ne peut excéder la retenue à la source applicable en vertu de l'article 182 A. En outre, cette fraction n'est pas prise en compte pour le calcul de l'impôt sur le revenu établi en vertu du a de l'article 197 A et la retenue à laquelle elle a donné lieu n'est pas imputable. Toutefois, le contribuable peut demander le remboursement de l'excédent de retenue à la source opérée lorsque la totalité de cette retenue excède le montant de l'impôt qui résulterait de l'application des dispositions du a de l'article 197 A à la totalité de la rémunération.

En cas de pluralité de débiteurs, la situation du contribuable est, s'il y a lieu, régularisée par voie de rôle.

Art. 197 C. - L'impôt dont le contribuable est redevable en France sur les revenus autres que les traitements et salaires exonérés en vertu des dispositions des I et II de l'article 81 A est calculé au taux correspondant à l'ensemble de ses revenus, imposables et exonérés.

Art. 199 sexies B. - Les personnes qui n'ont pas leur domicile fiscal en France ne bénéficient pas de la réduction d'impôt afférente aux dépenses et intérêts mentionnés au 1° du I de l'article 199 sexies, sauf s'ils remplissent les conditions prévues au b du 1° du I du même article.

Art. 219 quinquies. - La retenue à la source perçue en application de l'article 182 B est imputable sur le montant de l'impôt sur les sociétés éventuellement exigible à raison des revenus qui l'ont supportée.

Art. 223 quinquies A . - Les personnes morales désignées au 2 de l'article 218 A peuvent être invitées, par le service des impôts, à désigner dans un délai de quatre-vingt-dix jours à compter de la réception de cette demande, un représentant en France autorisé à recevoir les communications relatives à l'assiette, au recouvrement et au contentieux de l'impôt [Voir également l'article L. 72 du livre des procédures fiscales].

1 Il s'agit des territoires suivants :

TOM : Nouvelle Calédonie, Polynésie, Terres australes et antarctiques françaises (TAAF), Wallis et Futuna ;

Collectivités territoriales : Mayotte, Saint-Pierre-et-Miquelon.

2 Les conventions font généralement référence à la notion de résidence entendue au sens de domicile fiscal.