SECTION 1 NATURE DES DÉFICITS DÉDUCTIBLES

IV. Déficits fonciers

1. Cas général (cf. DB 5 D 3121 ).

22Les déficits fonciers qui résultent de dépenses autres que les intérêts d'emprunt sont déductibles du revenu global dans la limite annuelle de 70 000 F 1 et sous certaines conditions (notamment l'affectation de l'immeuble à la location jusqu'au 31 décembre de la troisième année qui suit l'imputation du déficit sur le revenu global).

Cette limite est portée à 100 000 F lorsqu'un déficit est constaté sur un logement pour lequel est pratiquée la déduction au titre de l'amortissement dit " Périssol " prévue au f du 1° du I de l'article 31 du CGI (cf. DB 5 D 2226 ).

La fraction des déficits qui excède la limite annuelle de 70 000 F ou, le cas échéant, de 100 000 F ou qui résulte des intérêts d'emprunt est exclusivement imputable sur les revenus fonciers des dix 2 années suivantes.

2. Cas particuliers.

a. Déficits provenant de certains travaux de restauration effectués sur des immeubles situés dans les secteurs sauvegardés et les zones de protection du patrimoine architectural, urbain et paysager (cf. DB 5 D 3122 n°s 1 à 104 ).

23Le deuxième alinéa du 3° du I de l'article 156 du CGI, issu de l'article 40 de la loi de finances rectificative pour 1994, prévoit que sont déductibles du revenu global les déficits provenant de dépenses autres que les intérêts d'emprunt effectuées sur des locaux d'habitation par leurs propriétaires et à leur initiative, ou à celle d'une collectivité publique ou d'un organisme chargé par elle de l'opération et répondant à des conditions fixées par décret, en vue de la restauration complète d'un immeuble bâti en application des articles L.313-1 à L.313-3 du code de l'urbanisme et payées à compter de la date de publication du plan de sauvegarde et de mise en valeur.

Il en est de même, lorsque les travaux de restauration ont été déclarés d'utilité publique en application de l'article L.313-4-1 du code de l'urbanisme, des déficits provenant des mêmes dépenses effectuées sur un immeuble situé dans un secteur sauvegardé, dès sa création dans les conditions prévues à l'article L. 313-1 du même code, ou dans une zone de protection du patrimoine architectural, urbain et paysager créée en application de l'article 70 de la-loi n° 83-8 du 7 janvier 1983 relative à la répartition de compétences entre les communes, les départements, les régions de l'État.

Les propriétaires prennent l'engagement de les louer nus à usage de résidence principale du locataire, pendant une durée de six ans. La location doit prendre effet dans les douze mois qui suivent la date d'achèvement des travaux de restauration.

Ces dispositions s'appliquent aux dépenses payées par les propriétaires qui ont obtenu une autorisation de travaux à compter du 1er janvier 1995.

b. Déficits subis par les nus-propriétaires (cf. DB 5 D 3122 n°s 134 à 147 ).

24Avant l'imposition des revenus de 1993, les nus-propriétaires qui effectuaient des travaux en application de l'article 605 du code civil pouvaient déduire les déficits fonciers correspondants de leur revenu global.

Ce régime a été modifié pour les dépenses payées à compter du 1er janvier 1993.

Initialement, la possibilité d'imputer sur le revenu global un déficit foncier résultant de grosses réparations était soumise à la limitation de 50 000 F et réservée aux nus-propriétaires d'un immeuble dont le droit de propriété est démembré à la suite d'une succession (article 23 de la loi de finances rectificative du 22 juin 1993).

La loi de finances pour 1994 a assoupli le régime d'imputation des déficits fonciers des nus-propriétaires sur deux points :

- l'imputation sur le revenu global est étendue aux nus-propriétaires d'un immeuble dont le droit de propriété est démembré lors d'une donation entre parents jusqu'au quatrième degré inclusivement ;

- le montant du déficit résultant de grosses réparations est imputable sur le revenu global sans limite de montant.

1 ° Démembrements concernés.

- Les démembrements doivent résulter d'une succession ou de certaines donations et porter sur la propriété d'immeubles bâtis.

25L'imputation sur le revenu global d'un déficit foncier qui résulte de grosses réparations en application de l'article 605 du code civil est susceptible de bénéficier aux nus-propriétaires lorsque le démembrement résulte :

- soit d'une succession ;

- soit d'une donation entre vifs, effectuée sans charge ni condition et consentie entre parents jusqu'au quatrième degré inclusivement.

Certaines donations peuvent, par une stipulation particulière, imposer au donataire d'exécuter une charge (ex : paiement des dettes présentes du donateur, exécution d'une prestation envers un tiers) ou être assorties de conditions suspensives ou résolutoires. Celles-ci sont exclues des dispositions précitées ; les déficits fonciers, qu'ils proviennent de dépenses de grosses réparations ou d'autres charges déductibles de ces nus-propriétaires, sont alors uniquement imputables sur les revenus fonciers des années suivantes.

De la même manière, sont exclues les donations à des non-parents (concubins, personnes morales ...) ou entre parents au-delà du 4ème degré. Toutefois, sont admises les donations entre époux et les donations-partages dès lors qu'elles remplissent les conditions rappélées ci-après.

Par ailleurs, le démembrement doit résulter d'une succession ou d'une donation ; cela suppose une simultanéité du démembrement et de l'un ou l'autre de ces événements. Ainsi, ne bénéficie pas de ces dispositions une personne qui hériterait par exemple de la nue-propriété d'un immeuble dont la propriété aurait été démembrée auparavant, sauf si ce démembrement résultait déjà d'une succession ou d'une donation.

Remarque : la situation des usufruitiers qui imputent un déficit foncier sur leur revenu global n'est pas modifiée par ces dispositions (cf. DB 5 D 3121, n°s 3 et suiv. ).

- Le démembrement doit porter sur la propriété d'immeubles bâtis.

26Les démembrements d'immeubles bâtis (cf. DB 5 D 111, n°s 1 à 5 ) entrent dans le champ d'application de ces dispositions. Il est admis qu'elles s'appliquent également aux immeubles non bâtis (cf. DB 5 D 112, n°s 5 à 13 ).

En revanche sont exclus tous les titres de sociétés dont les revenus sont imposables dans la catégorie des revenus fonciers (SCI, SCPI, sociétés de l'article 1655 ter du CGI...) ; les nus-propriétaires de tels biens ne peuvent imputer leurs déficits fonciers correspondants que sur les revenus fonciers, dans le délai légal d'imputation.

2° Modalités d'imputation du déficit foncier des nus-propriétaires sur le revenu global.

- Déficit résultant de grosses réparations.

27Seule la fraction du déficit foncier résultant de grosses réparations payées par le nu-propriétaire conformément aux dispositions de l'article 605 du code civil est imputable sur le revenu global. En conséquence, la fraction du déficit foncier résultant d'autres dépenses, dont les intérêts d'emprunt (y compris ceux qui sont contractés pour financer les dépenses de grosses réparations), est uniquement imputable sur les revenus fonciers des années suivantes.

- Suppression du plafond d'imputation.

28Lorsque les conditions rappelées ci-dessus sont remplies, le déficit foncier résultant de grosses réparations, le cas échéant après déduction des autres revenus fonciers de l'année (cf. ci-après), est imputable sur le revenu global sans limite de montant.

Si le revenu global du contribuable est insuffisant pour absorber le déficit foncier imputable, un déficit global est constitué qui est imputable, dans les conditions de droit commun, sur les revenus globaux des cinq années suivantes.

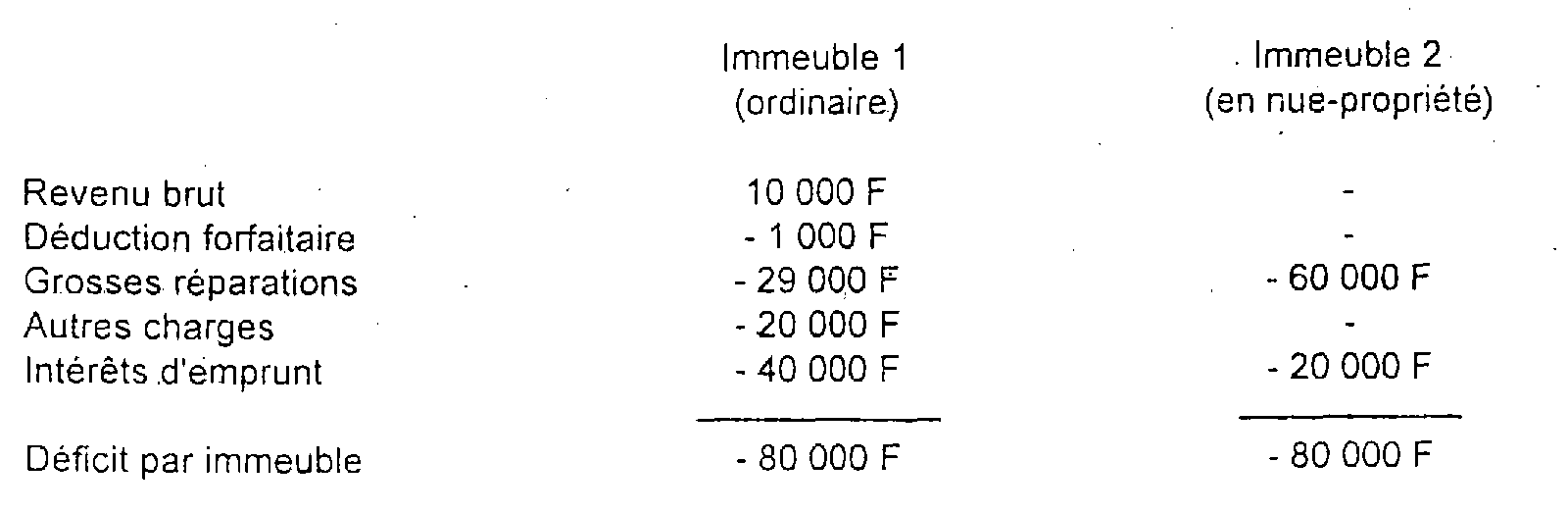

29 Exemple 1 : un propriétaire déclare en 1993 les revenus suivants :

S'agissant de l'immeuble 1, le déficit foncier imputable sur le revenu global est de 50 000 F et celui imputable sur les revenus fonciers ultérieurs est de 30 000 F (10 000 F - 40 000 F).

S'agissant de l'immeuble 2, le déficit foncier imputable sur le revenu global est de 60 000 F et sur les revenus fonciers ultérieurs de 20 000 F.

Au total, 110 000 F sont imputables sur le revenu global et 50 000 F sur les revenus ultérieurs.

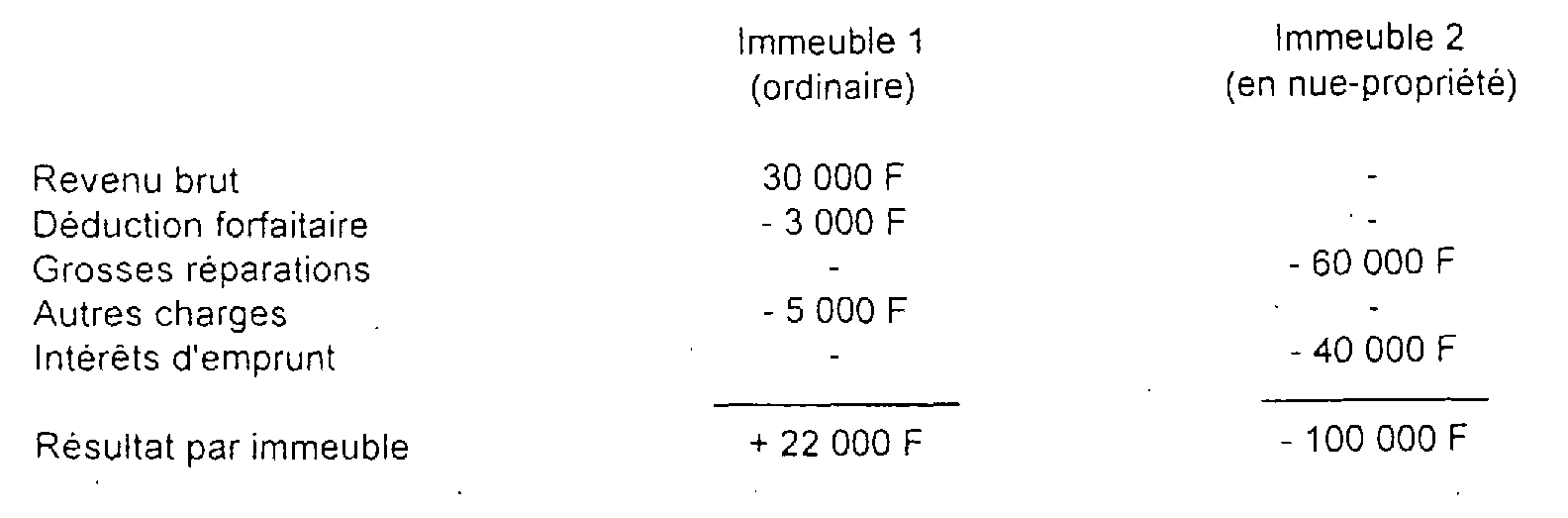

30 Exemple 2 : un propriétaire déclare en 1993 les revenus suivants :

31Le déficit de l'immeuble 2 est imputable sur le revenu global à hauteur de 60 000 F et sur les revenus fonciers à hauteur de 40 000 F.

Le déficit foncier imputable sur les autres revenus fonciers doit être déduit des revenus nets des autres immeubles. Dès lors, le déficit foncier imputable sur les revenus fonciers des autres années est de : 40 000 F - 22 000 F = 18 000 F.

3 ° Affectation de l'immeuble à la location.

32La déduction sur le revenu global d'un déficit foncier par le nu-propriétaire est justifiée par le fait que l'immeuble est effectivement affecté à la location à titre onéreux dans des conditions normales et que le revenu correspondant est imposé au nom de l'usufruitier dans la catégorie des revenus fonciers. Le bénéfice de ces dispositions n'est pas lié à la durée minimale de location de trois ans prévue pour le dispositif de droit commun (cf. DB 5 D 3121, n° 7 ).

c. Déficits provenant d'immeubles historiques et assimilés (cf. DB 5 B 2428 n°s 70 et s. ).

33Par monuments historiques, on entend les immeubles classés monuments historiques, les immeubles inscrits à l'inventaire supplémentaire, les immeubles ouverts au public qui font partie du patrimoine national en raison de leur caractère historique ou artistique particulier, ou en raison du label délivré par la Fondation du patrimoine en application de l'article 2 de la loi n° 96-590 du 2 juillet 1996 relative à la Fondation du patrimoine si ce label a été accordé sur avis favorable du service départemental de l'architecture et du patrimoine, et qui ont fait l'objet d'un agrément spécial accordé par le ministre. Il est rappelé que le propriétaire peut imputer, dans les conditions de droit commun, la totalité des charges foncières qu'il supporte sur le montant des loyers qu'il perçoit. Le déficit foncier éventuel est imputable sur le revenu global (CGI, art. 156-I-3° ). Le régime d'imposition de ces immeubles est exposé dans la DB 5 B 2428, n°s 70 et suiv. ).

d. Déficits liés aux opérations de réaménagement d'immeubles situés dans les zones franches urbaines (cf. DB 5 D 3122 n°s 105 à 133 ).

34L'article 10 de la loi n° 96-987 du 14 novembre 1996 relative à la mise en oeuvre du pacte de relance pour la ville institue une mesure d'incitation fiscale spécifique en faveur du réaménagement des immeubles situés dans les zones franches urbaines telles que définies au B du 3 de l'article 42 de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire modifié par l'article 2 de la loi du 14 novembre 1996.

Ces dispositions permettent aux propriétaires qui, à partir du 1er janvier 1997, réalisent de telles opérations, d'une part, de déduire de leurs revenus fonciers des charges qui ne sont pas normalement prises en compte en application des règles de droit commun (CGI, art. 31-I-1°b quater) et, d'autre part, d'imputer sur leur revenu global, sans limitation de montant, les déficits fonciers résultant de ces opérations et provenant de dépenses autres que les intérêts d'emprunt (CGI, art. 156-I-3° , cinquième alinéa).

Les conditions à remplir pour bénéficier de ce régime de faveur sont les suivantes :

- les travaux doivent faire l'objet d'une convention approuvée par le représentant de l'État dans le département, par laquelle le ou les propriétaires de l'immeuble s'engagent à procéder à la réhabilitation complète des parties communes ;

- le ou les propriétaires doivent s'engager à louer les locaux nus à usage de résidence principale du locataire pendant une durée de six ans. La location doit prendre effet dans les douze mois qui suivent l'achèvement des travaux.

En cas de non respect par le contribuable de l'un des engagements, les avantages fiscaux dont il a bénéficié sont remis en cause.

Ce dispositif s'applique dans les mêmes conditions lorsque les locaux, d'habitation sont la propriété d'une société non soumise à l'impôt sur les sociétés, si les associés conservent les titres pendant six ans.

L'ensemble de ces dispositions est commenté en DB 5 D 312 .

1 La limite de 70 000 F s'applique aux dépenses payées depuis le 1er janvier 1995. Elle était fixée à 50 000 F pour l'imposition des revenus de 1993 et 1994.

2 Ce délai s'applique depuis l'imposition des revenus de 1996 et aux déficits encore reportables après le 31 décembre 1995 (cf. DB 5 D 312 ).