SECTION 2 IMPUTATION DES DÉFICITS

SECTION 2

Imputation des déficits

1Pour l'imposition des revenus de 1993 1 et de 1994, les déficits fonciers résultant de dépenses autres que les intérêts d'emprunt sont déductibles du revenu global dans la limite annuelle de 50 000 F. La fraction du déficit qui excède cette limite ou qui résulte des intérêts d'emprunt s'impute, en principe, exclusivement sur les revenus fonciers des cinq années suivantes pour les immeubles urbains ou des neuf années suivantes pour les propriétés rurales. Toutefois, compte tenu de la complexité de la répartition à effectuer pour les propriétaires ayant déclaré au titre d'une même année un déficit foncier provenant à la fois de propriétés urbaines et rurales, il a été décidé d'aligner la durée de report des déficits fonciers urbains constatés en 1993 et 1994 sur la durée de neuf ans applicable aux déficits ruraux (cf. 5 D 3121, n° 34 ).

2L'article 64 de la loi de finances pour 1995 (n° 94-1162 du 29 décembre 1994) a porté le plafond d'imputation des déficits fonciers sur le revenu global de 50 000 F à 70 000 F et réduit à 5 ans la durée de report des déficits fonciers provenant de propriétés rurales. Ces dispositions se sont appliquées à compter de l'imposition des revenus de l'année 1995.

3L'article 29 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier a relevé à 100 000 F la limite d'imputation sur le revenu global des déficits fonciers pour les contribuables qui constatent un déficit sur un logement pour lequel est pratiquée la déduction au titre de l'amortissement dit « Périssol ».

4L'article 31 de la même loi a porté de cinq à dix ans la durée d'imputation des déficits fonciers sur les revenus de même nature. Cette disposition s'applique à compter de l'imposition des revenus de

1996 et aux déficits encore reportables après le 31 décembre 1995.

5L'ensemble des dispositions qui précèdent est exposé à la sous-section 1.

6Par ailleurs, certaines conditions particulières d'imputation sur le revenu global prévues pour certains immeubles sont détaillées à la sous-section 2.

SOUS-SECTION 1

Principe d'imputation des déficits fonciers

(immeubles « ordinaires »)

1En application de l'article 156-I-3° du CGI, les déficits fonciers afférents aux immeubles urbains ainsi qu'aux immeubles ruraux et qui résultent de dépenses autres que les intérêts d'emprunt sont déductibles du revenu global dans certaines limites et à condition que l'immeuble soit donné en location jusqu'au 31 décembre de la troisième année qui suit l'imputation du déficit sur le revenu (A).

2La fraction du déficit qui excède ces limites ou qui résulte des intérêts d'emprunt est imputable exclusivement sur les revenus fonciers des années suivantes dans la limite d'un certain délai et selon certaines modalités (B).

A. IMPUTATION DES DÉFICITS FONCIERS SUR LE REVENU GLOBAL

3Le déficit foncier qui résulte des dépenses déductibles payées à compter du 1er janvier 1995, autres que les intérêts d'emprunt, est déductible du revenu global, sous certaines conditions, dans la limite annuelle de 70 000 F.

4Cette limite est portée à 100 000 F lorsqu'un déficit est constaté sur un logement pour lequel est pratiquée la déduction au titre de l'amortissement dit « Périssol » prévue à l'article 31-I-1° f du CGI (cf. 5 D 2226 ).

I. Conditions de l'imputation du déficit foncier sur le revenu global

5Le régime d'imputation du déficit foncier sur le revenu global s'applique depuis l'imposition des revenus de 1993 et concerne les revenus fonciers provenant de tous les immeubles, urbains ou ruraux, qu'ils soient possédés directement par une personne physique ou une société transparente ou qu'ils soient la propriété d'une société civile immobilière non soumise à l'impôt sur les sociétés (SCI, SCPI...).

6 Remarque : Ce dispositif n'est pas optionnel, il s'applique automatiquement dès lors qu'un déficit foncier est dégagé au cours d'une année (voir toutefois 5 D 3122 , les cas particuliers des immeubles « spéciaux »).

1. L'immeuble doit être loué pendant une durée minimale de trois ans.

7Lorsqu'un contribuable, propriétaire d'un immeuble impute un déficit foncier sur son revenu global au titre d'une année, l'immeuble doit être affecté à la location jusqu'au 31 décembre de la troisième année qui suit l'imputation.

8Il en est de même lorsqu'une société est propriétaire de l'immeuble si certains associés ont bénéficié d'une imputation de déficit sur leur revenu global. En outre. ceux-ci doivent conserver leurs titres pendant la même durée. La cession des parts avant l'expiration de ce délai de trois ans entraîne la reprise de l'avantage même si la société continue à respecter l'affectation de l'immeuble à la location (voir toutefois, la mesure de tempérament exposée n° 32 ci-après).

Exemple : Un propriétaire paie en juin 1998 des travaux réalisés dans un logement loué le 1er juillet 1998. Le paiement de ces travaux génère un déficit foncier qu'il impute sur son revenu global déclaré au titre de 1998. Ce déficit n'est pas remis en cause s'il loue le logement jusqu'au 31 décembre 2001. S'il impute un nouveau déficit en 2001, la date butoir est repoussée jusqu'au 31 décembre 2004.

9Cette obligation suppose que la location soit effective et permanente. Cette condition n'est pas remplie lorsque le local est vacant, même si le propriétaire perçoit et déclare des revenus de remplacement d'une assurance ou d'un autre organisme. En cas de départ d'un locataire, la nouvelle location doit prendre effet immédiatement. Cependant, il est admis un délai incompressible pour cette opération sous réserve de la preuve des diligences dans la recherche d'un nouveau locataire (annonces de la vacance, loyer et conditions de location non dissuasives, etc.).

Cette condition exclut toute possibilité, temporaire ou non, pour le propriétaire d'en conserver la jouissance (voir notamment 5 D 131 ) 2 . Il est prévu toutefois certaines exceptions à cette obligation de location (voir n°s 28 et suiv. ).

2. Définition du déficit imputable sur le revenu global.

10Seule est imputable sur le revenu global, la fraction du déficit qui résulte des dépenses déductibles à l'exception des intérêts d'emprunts. La fraction résultant des intérêts d'emprunts est imputable uniquement sur les revenus fonciers des dix années suivantes (cf. n°s 34 et s. ).

11Le revenu foncier provenant d'un immeuble est déterminé dans les conditions de droit commun. Lorsque ce revenu est négatif, le déficit est en premier lieu imputé sur les autres revenus fonciers réalisés par le contribuable. Le déficit net doit alors être réparti entre la fraction résultant des intérêts d'emprunts et celle résultant des autres dépenses.

12La fraction résultant des intérêts d'emprunts s'entend de l'ensemble des intérêts d'emprunts contractés par le propriétaire pour la conservation, l'acquisition, la construction, la réparation ou l'amélioration des immeubles mais également des intérêts d'emprunts contractés par les membres des sociétés immobilières non soumises à l'impôt sur les sociétés pour acquérir leurs titres ou faire leur apport à la société ainsi que des frais d'emprunts (cf. 5 D 2227 , intérêts d'emprunts). En effet, les frais accessoires à un emprunt sont assimilés aux intérêts (frais de dossier, assurance-vie ou chômage...) et suivent le même régime que les intérêts.

13Doivent être comprises dans la fraction résultant des dépenses autres que les intérêts d'emprunt, toutes les autres charges déductibles prévues à l'article 31 du CGI y compris la déduction forfaitaire.

Exemples :

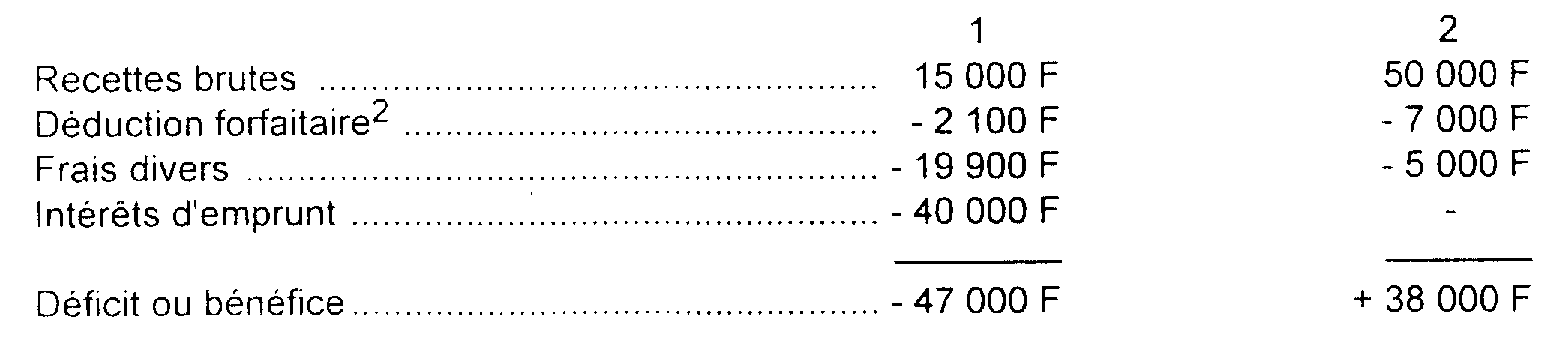

Exemple 1 : Un propriétaire d'immeuble urbain a perçu en 1997 des revenus fonciers. Son revenu est déterminé de la façon suivante :

Exemple 2 : Un propriétaire de deux bureaux a perçu en 1997 les revenus fonciers suivants :

3

Déficit net = - 9 000 F

Ce déficit est imputable en totalité sur le revenu global (voir n° 23 ).

3. Limites annuelles d'imputation.

la limite annuelle d'imputation diffère selon que le contribuable constate ou non un déficit sur un logement pour lequel est pratiquée la déduction au titre de l'amortissement visée à l'article 31-I-1° f du CGI.

a. Le contribuable ne constate pas de déficit sur un logement pour lequel est pratiquée la déduction au titre de l'amortissement visée à l'article 31-I-1° f du CGI.

14La fraction du déficit foncier imputable sur le revenu global ne peut excéder 70 000 F par an. En application des dispositions de l'article 64 de la loi de finances pour 1995 (n° 94-1162 du 29 décembre 1994), ce plafond s'applique aux déficits résultant de dépenses payées à compter du 1er janvier 1995. Il était de 50 000 F en 1993 et en 1994.

La fraction du déficit qui excède 70 000 F ou qui résulte des intérêts d'emprunt est imputable exclusivement sur les revenus fonciers des dix années suivantes (cf. n°s 34 et s. ). Cet excédent ne peut pas augmenter les déficits fonciers des années suivantes imputables sur le revenu global. En revanche, si le revenu global du contribuable est insuffisant pour absorber le déficit foncier imputable (limité à 70 000 F), un déficit global est constitué et est imputable dans les conditions de droit commun sur les revenus globaux des cinq années suivantes (voir DB 5 B 23, déficits).

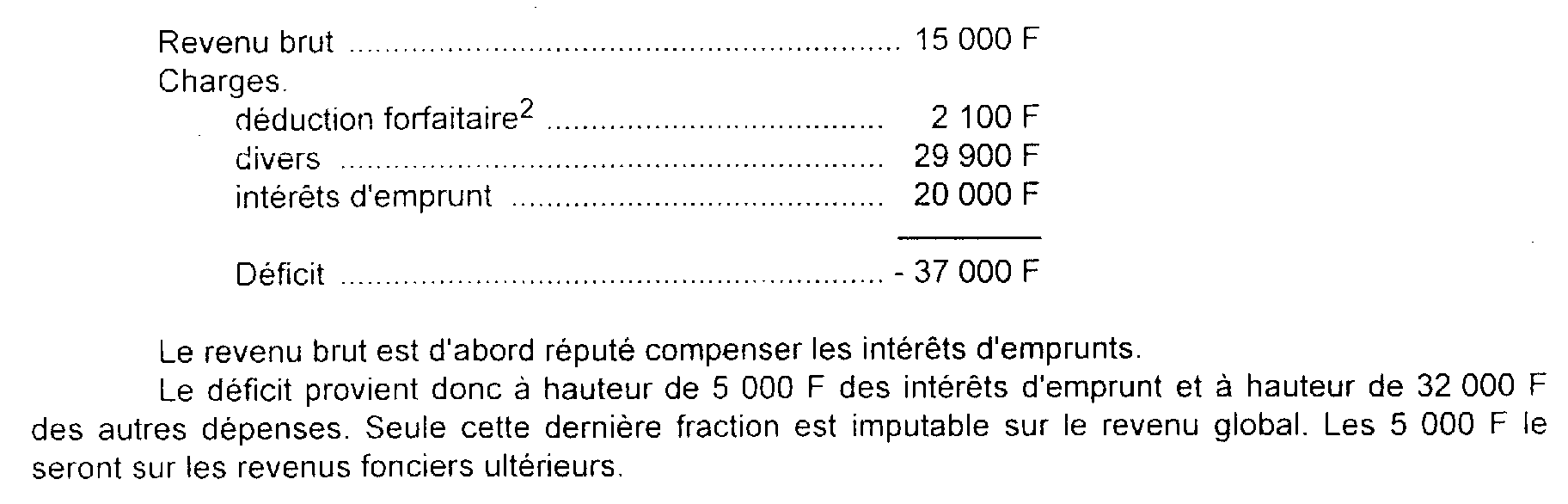

Exemple : un propriétaire a loué en 1997 un immeuble urbain ancien ; son revenu foncier est déterminé de la façon suivante :

4

Le déficit provient à hauteur de 5 000 F des intérêts d'emprunt et à hauteur de 72 000 F des autres charges. Ce déficit est imputable sur le revenu global à hauteur de 70 000 F ; l'excédent, soit 2 000 F, s'ajoute aux 5 000 F (fraction relative aux intérêts d'emprunt) imputables sur les revenus fonciers des dix années suivantes (cf. n° 37 ).

15 Remarque : Les déficits fonciers antérieurs ne peuvent jamais être imputables sur le revenu global.

b. Le contribuable constate un déficit sur un logement pour lequel est pratiquée la déduction au titre de l'amortissement visée à l'article 31-I-1° f du CGI (cf. 5 D 2226 ).

16La fraction du déficit foncier imputable sur le revenu global est portée à 100 000 F par an, en application de l'article 29-III de la loi portant diverses dispositions d'ordre économique et financier n° 96314 du 12 avril 1996, codifié au 6ème alinéa du 3° du I de l'article 156 du CGI.

1° Personnes concernées.

• personnes physiques propriétaires d'immeubles.

17Il s'agit des propriétaires d'immeubles qui constatent un déficit sur au moins un immeuble qui fait l'objet de l'option pour la déduction au titre de l'amortissement visée à l'article 31-I-1° f du CGI.

porteurs de parts.

18Les dispositions légales ne permettent pas aux associés de bénéficier du plafond d'imputation de 100 000 F dès lors qu'ils ne sont pas propriétaires du logement mais titulaires d'un simple droit mobilier. Il est toutefois admis de leur permettre de bénéficier du plafond de 100 000 F si le revenu net de l'immeuble social ouvrant droit au bénéfice de la déduction au titre de l'amortissement visée à l'article 31I-1° f du CGI est déficitaire. Lorsque l'actif social comporte plusieurs immeubles, cette mesure s'applique même si le résultat d'ensemble de la société, et par conséquent le revenu foncier taxé entre les mains de l'associé, est positif.

Ainsi, à partir du moment où l'attestation annuelle (cf. annexe I à la présente sous-section) fournie à un associé qui a opté pour le bénéfice de la déduction au titre de l'amortissement fait apparaître sur la ligne « montant du revenu net foncier correspondant aux droits de l'associé - art. 31-I-1° f » un résultat négatif pour un immeuble, cet associé bénéficie, quel que soit le montant de ce déficit et le résultat net de la société, du relèvement du plafond à 100 000 F pour l'imputation des déficits fonciers qu'il a éventuellement constatés au cours de la même année sur d'autres immeubles ou à raison d'autres participations dans des sociétés.

2° Portée du relèvement.

19Lorsque, pour une année déterminée, les conditions ci-dessus sont réunies, le plafond annuel d'imputation du déficit foncier est relevé de 70 000 F à 100 000 F.

Le propriétaire peut donc, pour cette année, imputer sur son revenu global dans cette dernière limite les déficits provenant de dépenses autres que les intérêts d'emprunts constatés sur l'ensemble des immeubles qu'il donne en location.

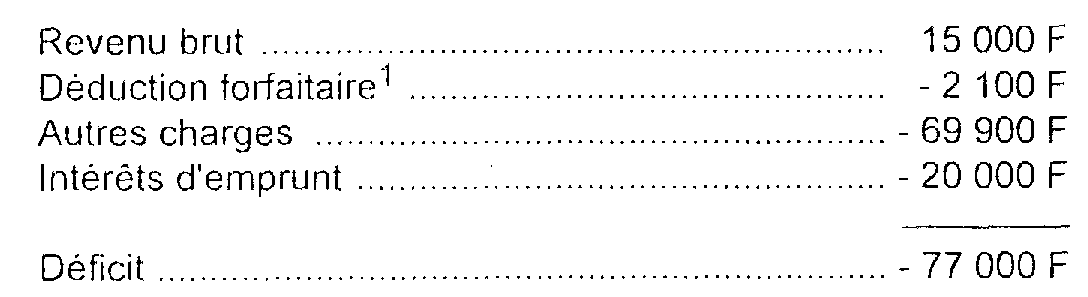

Exemple : un propriétaire dégage au titre d'une année d'imposition un déficit foncier de 110 000 F, qui se décompose comme suit :

- 20 000 F au titre d'un immeuble qui fait l'objet de la déduction au titre de l'amortissement visée à l'article 31-I-1° f du CGI ;

- 90 000 F pour un immeuble placé sous le régime de droit commun des revenus fonciers.

Ces déficits ne proviennent pas des intérêts d'emprunt.

Ce bailleur pourra imputer la somme de 100 000 F sur son revenu global et reporter 10 000 F sur les revenus fonciers des années suivantes.

Les règles d'imputation et de report des déficits fonciers ne sont pas modifiées par le dispositif de l'amortissement (cf. n°s 7 et suiv. ci-avant).

20 c. La limite d'imputation est annuelle. En cas d'acquisition ou de location en cours d'année par exemple 5 , il n'est pas pratiqué de prorata temporis en fonction de la date de ces événements.

21 d. La limite d'imputation est appréciée par déclaration de revenus. Elle est globale pour tous les immeubles ou parts de sociétés possédés par un même contribuable et les membres de son foyer fiscal.

• En cas de changement de situation matrimoniale, chaque contribuable bénéficie du plafond d'imputation.

• En cas de démembrement du droit de propriété ou d'indivision, chaque usufruitier, nu-propriétaire ou indivisaire, bénéficie du plafond d'imputation s'il dépose une déclaration séparée.

• Dans une société, la limite d'imputation n'est pas appréciée au niveau de sa déclaration n° 2072 ou 2071, mais au niveau de la déclaration de chaque associé imposable dans la catégorie des revenus fonciers.

1 Avant l'imposition des revenus de 1993, les déficits fonciers provenant des immeubles « ordinaires » ne pouvaient être imputés que sur les revenus fonciers des cinq (propriétés urbaines) ou des neuf (propriétés rurales) années suivantes. L'imputation sur le revenu global ne concernait que les déficits provenant des immeubles dits « spéciaux » (loi Malraux, monuments historiques ou nus-propriétaires).

2 L'affectation à la location meublée est assimilée à une rupture de la location.

3 Le taux de la déduction forfaitaire est fixé à 14 % à compter de l'imposition des revenus de 1997

4 Le taux de la déduction forfaitaire est fixé à 14 % à compter de l'imposition des revenus de 1997.

5 En cas de cession en cours d'année, certaines dépenses ne sont plus déductibles (travaux d'amélioration par exemple)