SOUS-SECTION 6 EXONÉRATION DES SOCIÉTÉS IMPLANTÉES DANS LA ZONE FRANCHE DE CORSE

2°. Contribuables qui exercent une activité de transport au 1er janvier 1997.

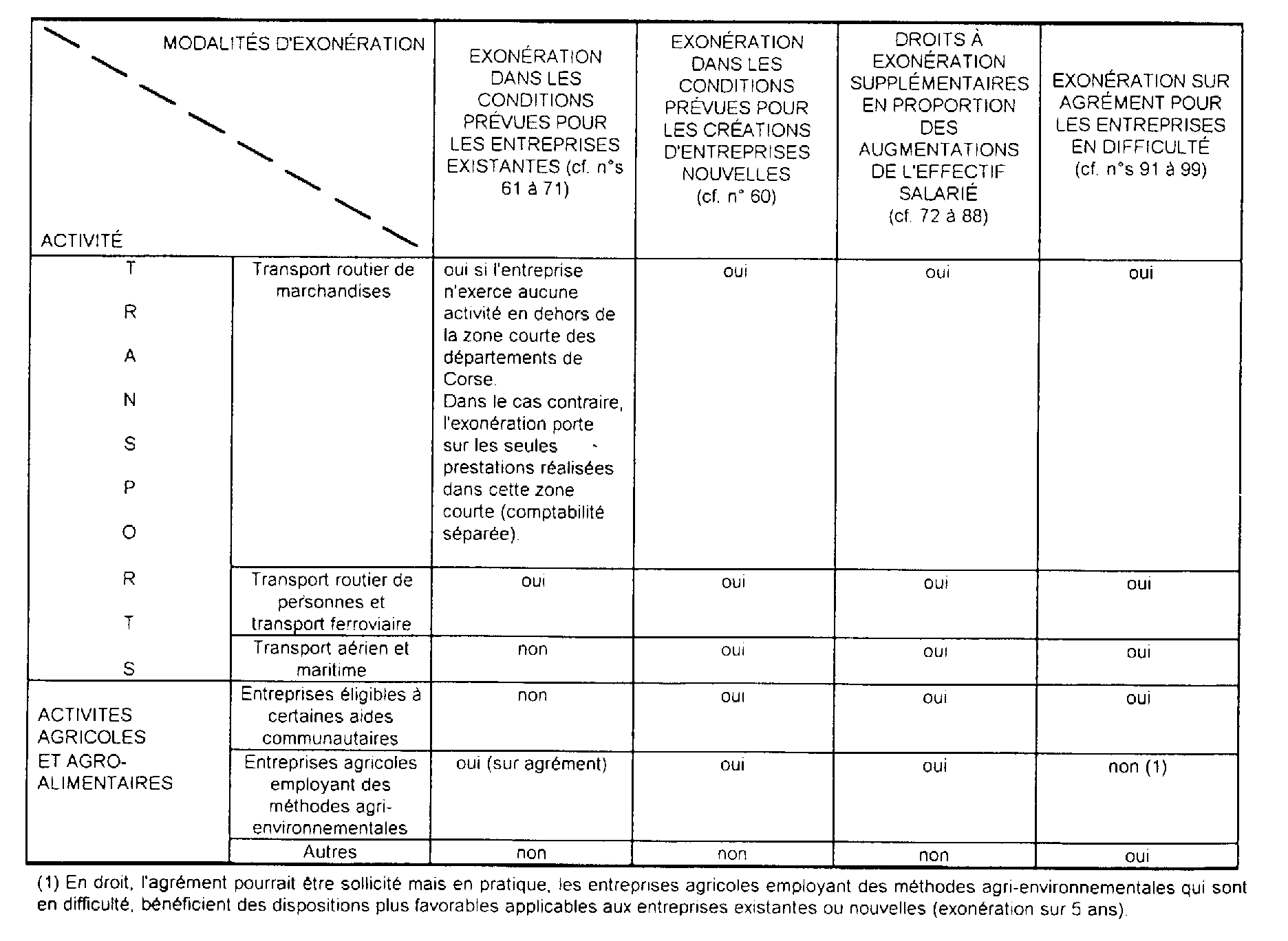

Des modalités particulières d'exonération sont prévues s'agissant des entreprises de transport implantées en Corse au 1er janvier 1997.

Transport routier de marchandises

16Pour les entreprises de transport routier de marchandises exerçant une activité en Corse au 1er janvier 1997, deux situations peuvent se présenter :

• l'entreprise ne réalise pas de transports en dehors de la zone courte des départements de Corse :

Dans ce cas elle bénéficie du régime de l'article 44 decies dans les mêmes conditions que celles applicables aux autres secteurs d'activité (cf. n°s 61 à 71 ).

• l'entreprise de transport exerce son activité en dehors de la zone courte des départements de Corse :

L'entreprise bénéficie du régime d'exonération lorsqu'elle est exclusivement implantée en Corse 1 et pour la partie de ses bénéfices qui proviennent des prestations effectuées dans la seule zone courte des départements de Corse. Le bénéfice ainsi exonéré est déterminé au moyen d'une comptabilité séparée appuyée des documents visés aux articles 38 à 38 B et 38 ter à 38 quaterdecies de l'annexe III au CGI.

Il est admis que l'exonération s'applique aux entreprises soumises au forfait sous réserve que leur comptabilité fasse apparaître de manière distincte les recettes provenant des transports réalisés dans la zone courte et en dehors de celle-ci. Dans ce cas, les charges globales retenues dans le cadre de la fixation du forfait seront ventilées proportionnellement à chacune de ces catégories de recettes.

Les dispositions visées aux n°s 61 à 71 (plafonnement en fonction du nombre de salariés, maintien des bénéfices exonérés dans l'entreprise) sont applicables à la fraction du bénéfice ainsi déterminée.

Transport routier de personnes et transport ferroviaire

17Les activités de transport routier de personnes et de transport ferroviaire existant au 1er janvier 1997 sont exonérées dans les mêmes conditions que celles prévues pour les autres activités (cf. n°s 61 à 71 et n°s 72 à 88).

Transport aérien ou maritime

18Les entreprises de transport aérien ou maritime qui exercent déjà une activité au 1er janvier 1997 ne bénéficient pas du régime de faveur sauf si l'entreprise augmente ses effectifs salariés avant le 31 décembre 2001 (cf. n°s 72 à 88 ) ou se trouve en situation de difficulté (cf. n°s 91 à 99 ).

b. Secteur de l'agro-alimentaire 2 et de l'agriculture.

1 ° Régime applicable de plein droit aux entreprises éligibles à certaines aides communautaires.

19L'exonération de plein droit des entreprises du secteur agricole et agro-alimentaire est subordonnée à des conditions particulières.

Les activités créées en Corse entre le 1er janvier 1997 et le 31 décembre 2001 ou qui augmentent leur effectif salarié en Corse pendant cette période (cf. n°s 60 et 72 à 88 ) sont susceptibles de bénéficier du régime de faveur.

Ces entreprises du secteur agricole ou agro-alimentaire doivent pouvoir bénéficier d'aides communautaires prévues par les règlements CEE du Conseil n° 866/90 du 29 mars 1990 ou n° 2328/91 du 15 juillet 1991.

20Aux termes du règlement n° 866/90 du 29 mars 1990 concernant l'amélioration des conditions de transformation et de commercialisation des produits agricoles, le FEOGA (Fonds Européen d'Orientation et de Garantie Agricoles) accorde une aide financière en vue d'encourager les investissements contribuant à favoriser l'émergence de nouveaux débouchés (nouveaux produits, produits de qualité y compris ceux de l'agriculture biologique), à améliorer la qualité, la présentation et le conditionnement des produits ou à encourager le recyclage des déchets.

Les investissements éligibles concernent la construction et l'acquisition de biens immobiliers, de machines et équipements nouveaux y compris informatiques, les frais d'architecte, d'ingénieurs et de consultants.

21Les aides visées par le règlement n° 2328/91 du 15 juillet 1991 concernent l'amélioration de l'efficacité des structures de l'agriculture. Il s'agit notamment d'aides à la protection et l'amélioration de l'environnement, au retrait des terres arables, à l'extensification de la production de produits excédentaires, à la reconversion de la production vers les produits non excédentaires ou d'aides à l'investissement destinés à améliorer qualitativement la production, à diversifier les activités (tourisme, artisanat, fabrication et vente de produits de la ferme ) à réaliser des économies d'énergie.

Il peut s'agir enfin d'aides à la première installation en faveur des jeunes agriculteurs.

22En pratique, l'entreprise devra joindre à la déclaration des résultats de chaque exercice un document établi par les services du Ministre chargé de l'agriculture attestant que l'entreprise est éligible à ces dispositifs d'aides financières.

2° Régime applicable sur agrément aux entreprises agricoles utilisant des méthodes agri-environnementales.

23Les entreprises agricoles qui justifient que leurs méthodes de production sont conformes aux objectifs fixés par le règlement CEE du Conseil n° 2078/92 du 30 juin 1992 et produisent à cet effet une attestation délivrée par les services du Ministre chargé de l'agriculture peuvent bénéficier du dispositif d'exonération de l'article 44 decies sur agrément. Cet agrément accordé par le Ministre chargé du Budget ne peut être délivré qu'une seule fois.

Le dispositif s'applique aussi bien aux entreprises créées qu'aux entreprises existantes.

24Aux termes de ce règlement, exercent une activité agri-environnementale, les exploitants agricoles qui s'engagent notamment à :

-diminuer sensiblement l'utilisation d'engrais et/ou de produits phytopharmaceutiques ou à maintenir des diminutions déjà entreprises ;

- introduire ou maintenir des méthodes de l'agriculture biologique ;

- procéder à une extensification des productions végétales ou au maintien de la production déjà entreprise dans le passé ;

- reconvertir des terres arables en herbages extensifs ;

- diminuer la charge du cheptel bovin ou ovin par unité de surface fourragère ;

- utiliser d'autres pratiques de production compatibles avec la protection de l'environnement, des ressources naturelles, ainsi que du maintien de l'espace naturel et du paysage ;

- à élever des animaux de races locales menacées de disparition ;

- entretenir des terres agricoles ou forestières abandonnées ;

- procéder au retrait des terres agricoles pour au moins 20 ans en vue d'une utilisation à des fins liées à l'environnement (constitution de parcs naturels ; protection des eaux, ...) ;

- gérer des terres pour l'accès du public et les loisirs.

25La demande est formulée sur papier libre. Une liste de renseignements à fournir est jointe en annexe IV.

La demande est faite par le contribuable qui souhaite bénéficier de l'agrément, s'il s'agit d'une société par son représentant légal.

Elle est adressée en 4 exemplaires à la Direction des Services fiscaux de la Corse du Sud, 6, parc Cunéo d'Omano, BP 409, 20195 AJACCIO CEDEX, qui procède à l'instruction de l'affaire.

La décision d'agrément, ou de refus, est notifiée au demandeur par lettre recommandée avec accusé de réception.

26L'agrément accordé en application du I de l'article 44 decies du CGI est susceptible d'être retiré, comme les autres agréments fiscaux, dans les conditions prévues à l'article 1756 du même code.

Il en serait notamment ainsi dans l'hypothèse où des renseignements inexacts auraient été fournis.

27Lorsque l'agrément est délivré, les entreprises exerçant une activité en Corse au 1er janvier 1997 sont exonérées dans les conditions visées aux n°s 61 à 71 , les activités créées après cette date sont exonérées dans les conditions visées au n° 60 , les entreprises qui augmentent leur effectif salarié bénéficient de droits à exonération supplémentaires dans les conditions visées aux n°s 72 à 88 .

28L'entreprise qui bénéficie pendant soixante mois du dispositif d'exonération sur agrément bénéficie de droits à exonération après cette période si elle a augmenté son effectif salarié avant le 31 décembre 2001.

29Les entreprises agricoles ou agro-alimentaires peuvent lorsqu'elles sont en difficulté solliciter un agrément dans les conditions prévues aux n°s 91 à 99 , mais en pratique, il est admis que ces entreprises bénéficient des dispositions plus favorables réservées aux entreprises existantes ou nouvelles (cf. tableau ci-après).

30Le tableau ci-dessous résume la situation des activités de transport, agro-alimentaires et agricoles :

III. Origine et localisation d'une activité en Corse

1. Origine de l'activité créée.

31Les activités nouvelles bénéficiant d'un régime plus favorable que les activités existant au 1er janvier 1997, la loi prévoit que les activités créées dans le cadre d'une restructuration ou d'une concentration d'activités précédemment exercées en Corse ne peuvent bénéficier du dispositif d'allégement. En effet, ces opérations permettent d'exercer des activités préexistantes dans le cadre d'une structure juridique nouvelle. Tel est généralement le cas des sociétés constituées à l'occasion d'opérations de fusion, de scission ou d'apport partiel d'actif. Il en est de même en cas de reprise d'une activité précédemment exercée en Corse.

32Toutefois, les contribuables qui, reprennent une activité en Corse entre le 1er janvier 1997 et le 31 décembre 2001 ou procèdent à une opération de restructuration ou de concentration visée au n° 31 , peuvent bénéficier de l'exonération lorsque l'activité reprise a été placée sous le régime de l'article 44 decies du CGI, quelle que soit la forme de la reprise ou de la restructuration ou de la concentration (transformation, apport en société, fusion, apport partiel d'actif ). Le repreneur est alors exonéré pour la durée d'application du dispositif restant à courir.

2. Localisation de l'activité.

33L'article 44 decies déjà cité prévoit l'exonération des seuls bénéfices provenant de l'activité exercée en Corse. En outre, la loi précise que le contribuable doit disposer en Corse des moyens d'exploitation permettant d'y exercer une activité autonome.

Le contribuable doit donc disposer en Corse d'une implantation matérielle (commerce, cabinet, atelier) et de moyens d'exploitation lui permettant d'exercer une activité économique et de réaliser des recettes professionnelles quels que soient les relations ou liens de dépendance de cette unité économique avec un centre de décision extérieur à la zone franche. À cet égard, l'existence d'un bureau en Corse ou le rattachement à une entreprise de domiciliation qui y est également située alors que la quasi-totalité de l'activité est exercée en dehors de Corse ne permettent pas de considérer que l'entreprise est éligible au régime de l'article 44 decies.

De même, les installations telles que hangars de stockage, aires de stationnement ne peuvent être regardées comme des implantations susceptibles de produire des bénéfices, sauf dans le cas où il s'agit de l'activité principale du contribuable, par exemple un garde-meuble.

34L'implantation de moyens d'exploitation en Corse est une condition nécessaire mais non suffisante pour se prévaloir du régime prévu à l'article 44 decies. Le contribuable doit y exercer une activité effective concrétisée par une présence significative sur les lieux et par la réalisation d'actes en rapport avec cette activité : réception de clientèle, réalisation de prestations, réception et expédition de marchandises, négoce, ...

35Il est toutefois précisé que l'exercice de l'activité dans la zone n'interdit pas de rendre à l'extérieur de la zone une partie des prestations. Il en est ainsi notamment de l'entreprise qui est implantée en Corse et dont des agents salariés assurent, en dehors de l'île, la promotion, la prise de commandes et la livraison des produits fabriqués ou vendus par elle en Corse.

36En outre, la loi n'exige pas une implantation exclusive de l'activité, des moyens d'exploitation et du siège social en Corse. Le contribuable qui implante une partie de son activité en Corse peut ainsi bénéficier de droits à exonération qui seront déterminés forfaitairement au prorata des éléments d'imposition à la taxe professionnelle afférents à l'activité implantée dans la zone (cf. n°s 51 et 57 ).

1 L'entreprise est exclusivement implantée en Corse lorsque son siège de direction et l'ensemble de ses moyens d'exploitation sont implantés en Corse.

2 Les activités du secteur agro-alimentaire s'entendent des activités de transformation et de conditionnement de produits agricoles n'ayant encore subi aucune transformation.