SECTION 1 LES CONDITIONS D'APPLICATION DU SUPPLÉMENT D'IMPÔT SUR LES SOCIÉTÉS SUR LES BÉNÉFICES DISTRIBUÉS

3° L'assiette effective du supplément d'impôt.

48Le supplément d'impôt sur les sociétés est liquidé sur le plus faible des deux montants suivants :

- les sommes qui cessent d'être à la disposition de l'exploitation française (cf. n°s 41 à 43 ) ;

- la somme des bénéfices réputés distribués (cf. n°s 44 à 47 ). Toutefois cette somme devant être déterminée en tenant compte du supplément d'impôt afférent à l'exercice, l'assiette du supplément ne saurait, en pratique, excéder 58/61e de cette somme.

Cette comparaison s'effectue à la clôture de chaque exercice ouvert à compter du 1er janvier 1989. La déclaration correspondante est souscrite dans les conditions indiquées ci-après (cf. n°s 83 et suiv. ).

La détermination de l'assiette du supplément d'impôt nécessite le suivi des bénéfices distribués au titre de chaque exercice ouvert à compter du 1er janvier 1989 et des « désinvestissements » effectués au cours de ces exercices.

En pratique ce suivi consistera à déterminer à la clôture de chaque exercice l'assiette maximale à reporter qui, majorée du bénéfice réputé distribué au titre de l'exercice suivant, constituera l'assiette maximale pour les « désinvestissements » intervenus au cours de cet exercice (cf. n° 49 ).

4° Exemple d'application.

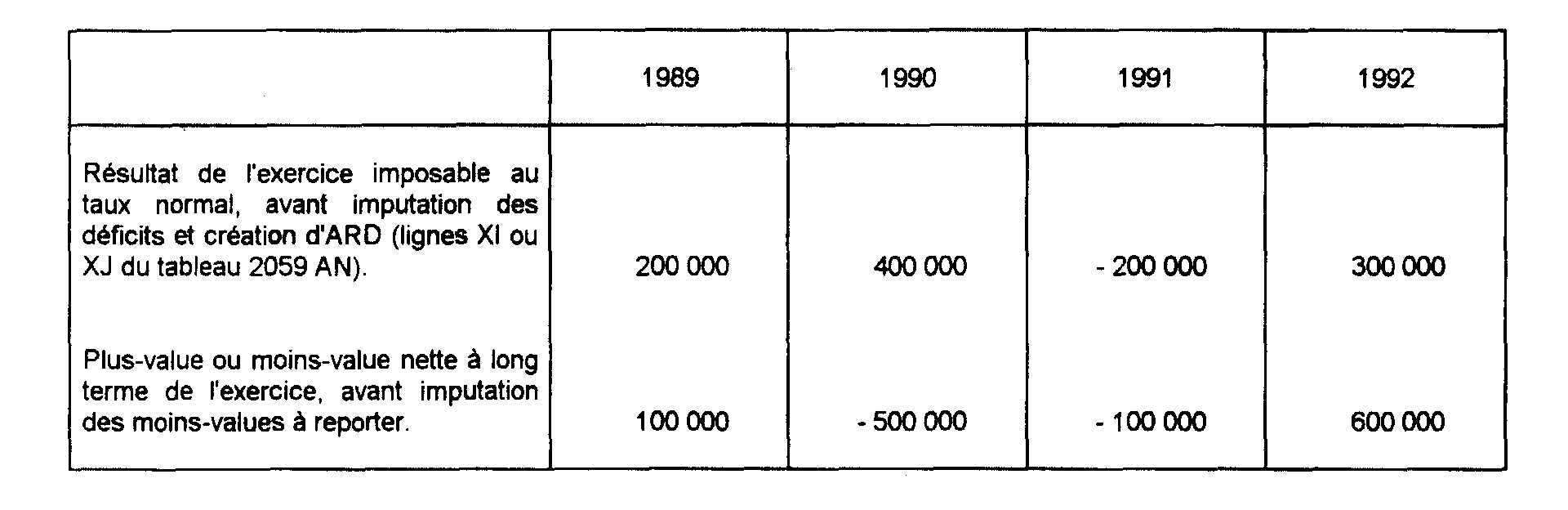

49 Hypothèses :

Une société étrangère dispose d'un établissement stable en France dont l'exercice coïncide avec l'année civile.

• Résultats imposables

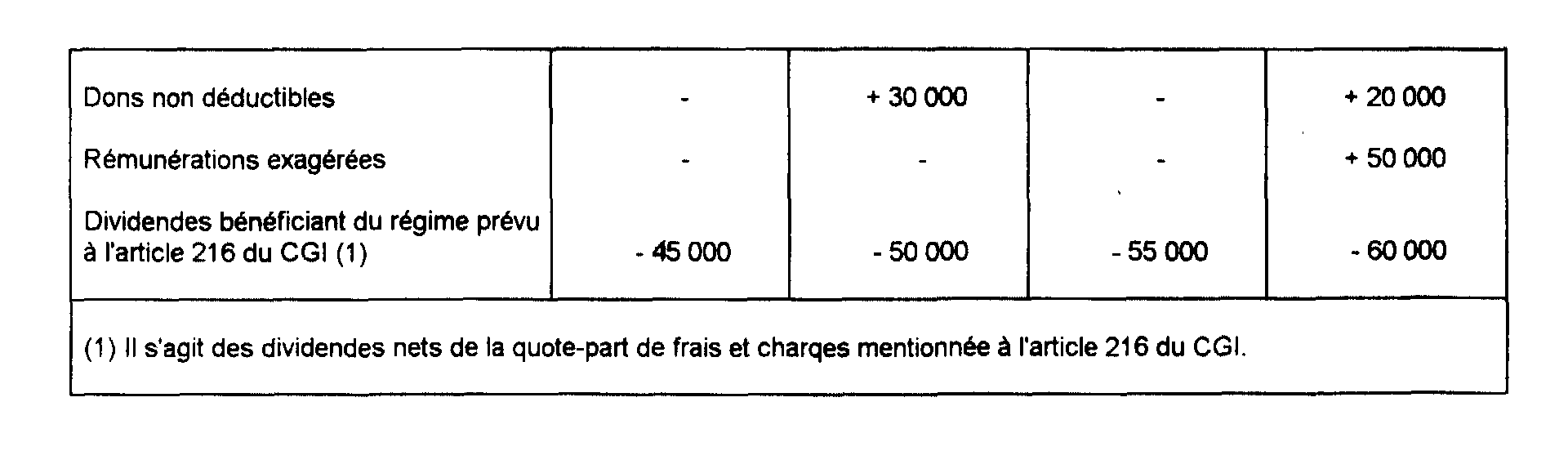

• Le résultat imposable inclut notamment les rectifications suivantes, outre l'impôt sur les sociétés et le supplément d'impôt.

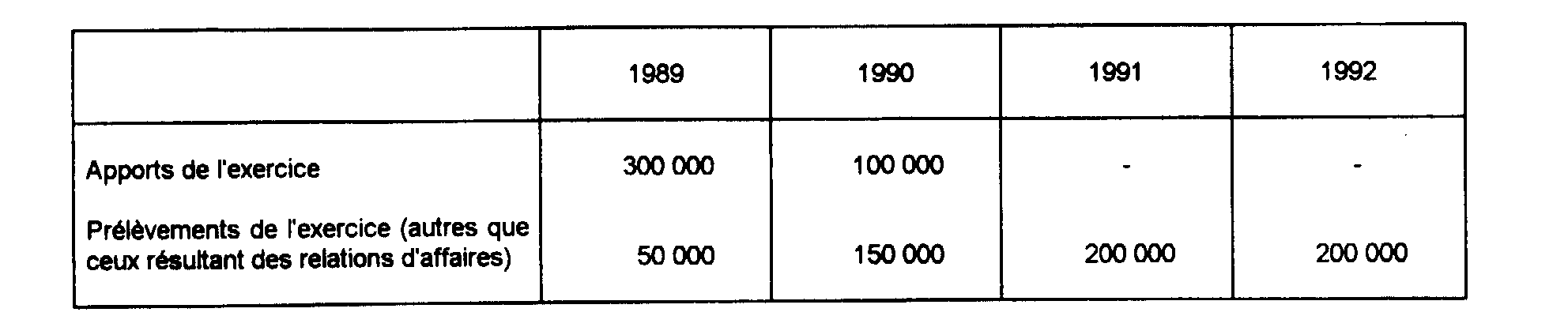

• Au cours de chaque exercice, le siège étranger a effectué les apports et prélèvements suivants.

• La retenue à la source payée en 1989 s'élève à 80 000 F.

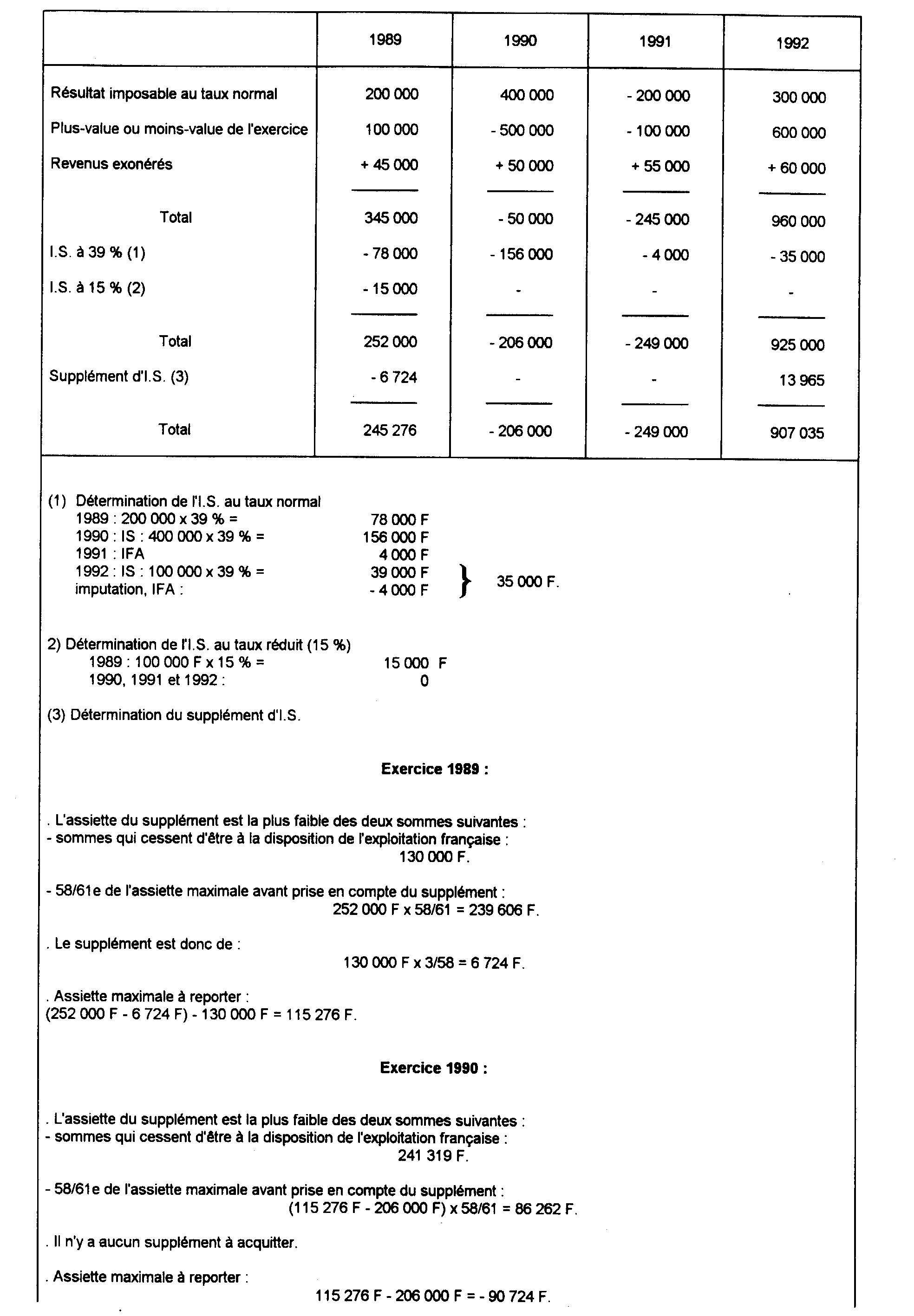

Solution

1. Détermination du montant des sommes qui cessent d'être à la disposition de l'exploitation française.

2. Bénéfices réputés distribués au titre de chaque exercice pour la détermination de l'assiette maximale du supplément d'impôt (1 bis de l'article 115 quinquies du CGI).

3. Calcul de la retenue à la source.

Sous réserve des conventions internationales, la retenue à la source qui sera payée au cours d'un exercice est égale à 25 % des bénéfices réputés distribués au titre de l'exercice précédent.

Ainsi, en 1990 il sera payé à ce titre : (252 000- 6724) x 25 % = 61 319 F

en 1991 il sera payé à ce titre : 0

en 1992 il sera payé à ce titre : 0

c. Cas particulier des sociétés étrangères détenant en France des participations dans des sociétés de personnes, sans y avoir d'établissement.

50Il résulte des dispositions combinées des articles 8 et suivants, 239 quater, 206-1, 218 bis et 238 bis K du code général des impôts que les sociétés étrangères sont passibles de l'impôt sur les sociétés à raison de la part de bénéfices correspondant aux droits qu'elles détiennent dans des sociétés ou groupements mentionnés aux articles 8, 8 ter, 8 quater et 239 quater du même code.

En outre, en application du 1 de l'article 115 quinquies du code, ces bénéfices sont réputés distribués, au titre de chaque exercice, à des associés n'ayant pas leur domicile fiscal ou leur siège social en France.

Par suite, les sociétés étrangères détenant des droits dans des sociétés et organismes mentionnés plus haut sont redevables du supplément d'impôt prévu au c du I de l'article 219 du code général des impôts, à raison des bénéfices réputés distribués au titre des exercices ouverts à compter du 1er janvier 1989.

L'application du supplément d'impôt s'effectue dans les conditions mentionnées ci-dessus n°s 40 et suivants sous réserve des observations suivantes.

1° Détermination du montant des sommes qui cessent d'être à la disposition de l'exploitation française (voir n°s 41 et 43 ).

Il s'agit notamment des retraits effectifs en faveur de la société étrangère, et en particulier :

- des distributions de résultats dès lors qu'elles ne sont pas maintenues en compte courant ;

- des retraits de sommes en compte courant.

Toutefois, la solution mentionnée au n° 41 relative aux relations commerciales entre la société de personnes et la société étrangère associée est applicable, dans les mêmes conditions.

Enfin, dans l'hypothèse où une société étrangère détient des droits dans plusieurs sociétés ou groupements, il est fait masse des sommes désinvesties par chacun d'eux.

2° Détermination de la somme de bénéfices réputés distribués.

À cet effet, il y a lieu de retenir pour chaque exercice la somme des quotes-parts des résultats imposables des sociétés ou organismes concernés, corrigée, le cas échéant dans les conditions indiquées au n° 45 .

3° Exemple d'application.

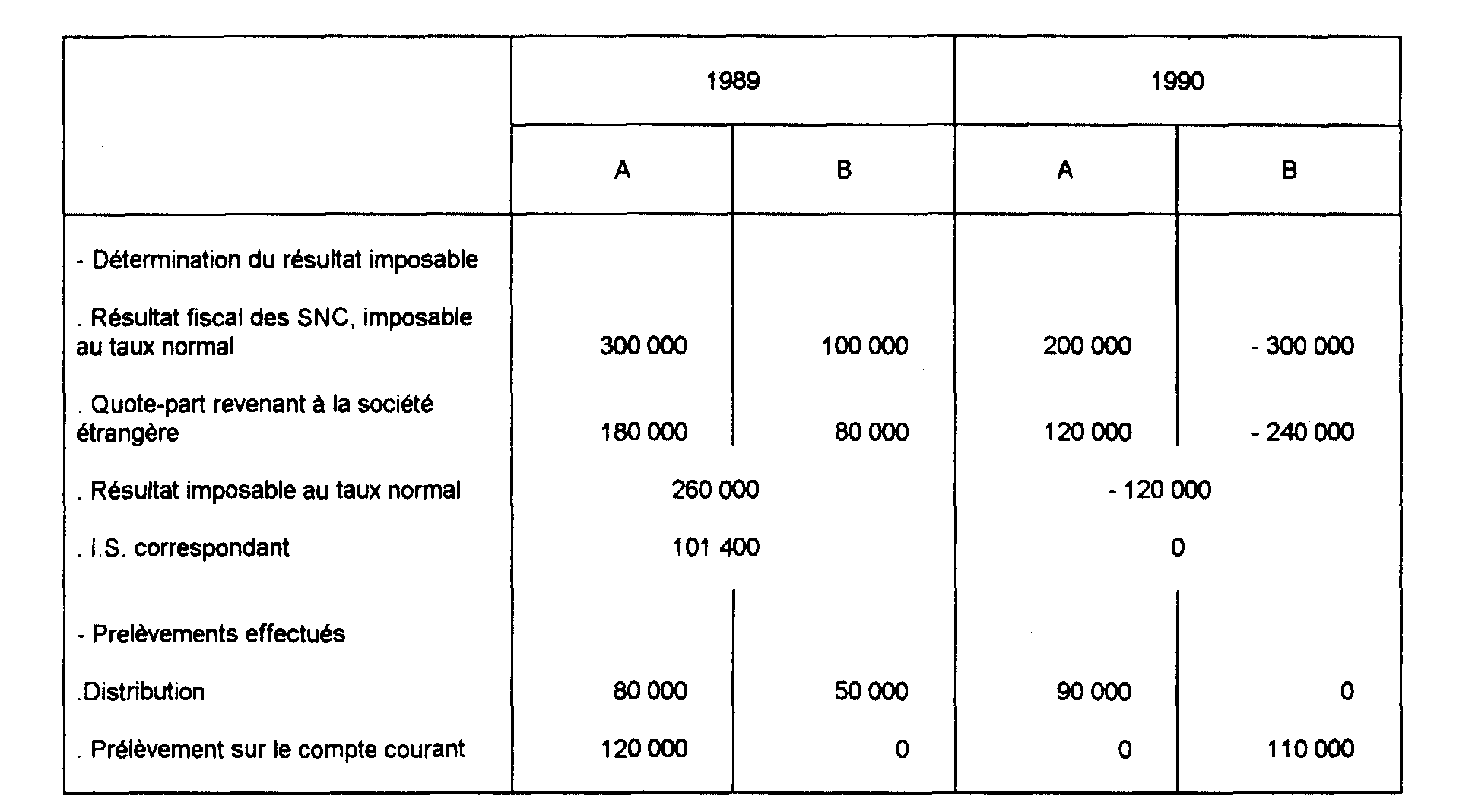

Hypothèses :

Une société étrangère détient respectivement 60 % et 80 % des parts sociales de deux sociétés en nom collectif, A et B dont l'exercice coïncide avec l'année civile.

En application des conventions internationales, aucune retenue à la source n'est exigible.

Solution :

1. Détermination du montant des sommes qui cessent d'être à la disposition de l'exploitation française :

1989 : 80 000 + 50 000 + 120 000 = 250 000 F

1990 : 90 000 + 110 000 = 200 000 F.

2. Détermination des bénéfices réputés distribués au titre de chaque exercice avant prise en compte du supplément :

1989 : 260 000 F - 101 400 F = 158 600 F

1990 : - 120 000 F.

3. Détermination du supplément d'impôt sur les sociétés.

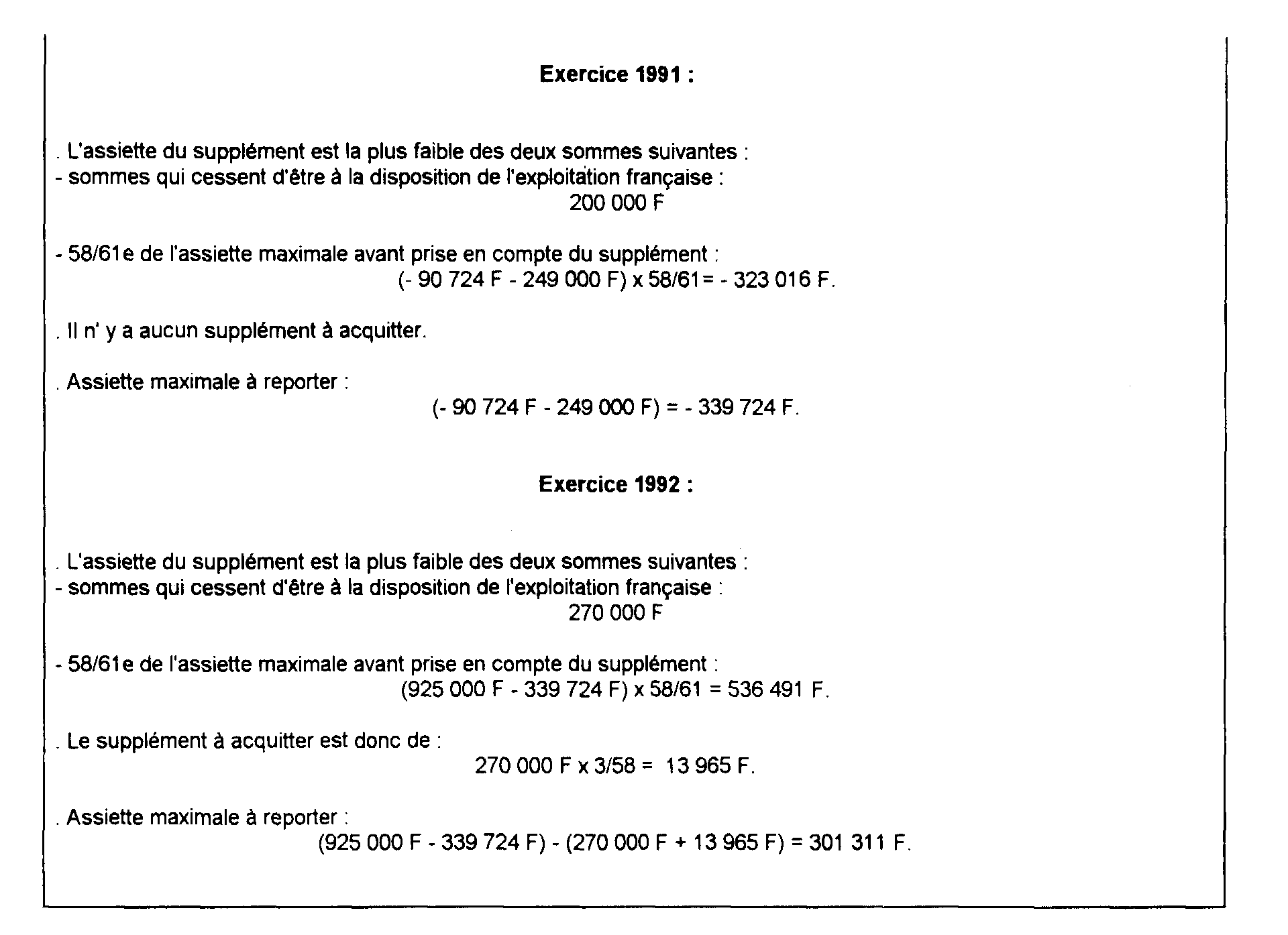

Exercice 1989

- L'assiette du supplément est la plus faible des deux sommes suivantes :

• sommes qui cessent d'être à la disposition de l'exploitation 250 000 F

• 58/61e de l'assiette maximale avant prise en compte du supplément : 158 600 F x 58/61 = 150 800 F

- Supplément dû : 150 800 F x 3/58e = 7 800 F

- L'assiette maximale à reporter s'élève à 158 600 F - (150 800 F + 7 800 F) = 0.

Exercice 1990

- L'assiette du supplément est la plus faible des deux sommes suivantes :

• sommes qui cessent d'être à la disposition de l'exploitation 200 000 F

• 58/61e de l'assiette maximale avant prise en compte du supplément (- 120 000 F x 58/61)

- Supplément dû : 0

- L'assiette maximale à reporter s'élève à : 0 - 120 000 F = - 120 000 F.

2. Sociétés membres d'un groupe défini à l'article 223 A du CGI.

51Les sociétés membres d'un groupe défini à l'article 223 A du code général des impôts sont soumises aux mêmes règles que les autres sociétés.

Toutefois, pour tenir compte de la spécificité du régime fiscal applicable à ces groupes et pour favoriser la circulation des flux monétaires entre les sociétés qui les composent, l'article 223 H du code déjà cité prévoit que les sommes distribuées par une société du groupe à une autre société du groupe sont exonérées du supplément d'impôt dans la limite de la somme algébrique des résultats comptables des exercices au cours desquels la société distributrice est membre du groupe diminuée des distributions antérieures de même nature. Toutefois, cette exonération est limitée à la fraction de ces distributions ainsi limitées qui excède le montant des distributions exonérées en application du d du I de l'article 219 du code général des impôts.

L'application du supplément d'impôt aux sociétés d'un groupe défini à l'article 223 A du code général des impôts (ci-après dénommé « groupe ») appelle les développements suivants.

a. Champ d'application de l'exonération spécifique prévue à l'article 223 H du CGI.

52L'exonération prévue à l'article 223 H du code s'applique aux distributions faites par une société d'un groupe à d'autres sociétés de groupe. Elle concerne les distributions qui résultent d'une décision régulière des organes compétents de la société. Toutefois, il sera admis que les autres sommes réputées distribuées par une société du groupe à une autre société du groupe ne soient pas soumises au supplément d'impôt (cf. n° 63 ).

Par suite, ne peuvent bénéficier de l'exonération prévue à l'article 223 H :

- ni les distributions régulières faites aux actionnaires minoritaires hors groupe ;

- ni les autres sommes réputées distribuées à des personnes qui ne font pas partie du groupe.

b. Le mécanisme de l'exonération prévue à l'article 223 H.

1° L'exonération des distributions décidées conformément aux statuts.

53Les distributions faites par une société du groupe à une autre société du groupe sont exonérées dans la limite de la somme algébrique des résultats comptables des exercices au cours desquels la société distributrice est membre du groupe, diminuée des distributions antérieures de même nature. Cette disposition s'applique à la fraction des distributions ainsi limitées qui excède le montant des distributions exonérées en application du d du I de l'article 219 du code général des impôts. Pour son application, les résultats comptables sont retenus en proportion de la participation détenue par la société mère dans le capital de la société distributrice (article 223 H du CGI).

¤ Portée de l'exonération

54L'objectif de la mesure est de permettre la distribution en franchise de supplément d'impôt, à l'intérieur d'un groupe, des résultats réalisés par les sociétés distributrices au titre des exercices au cours desquels elles font partie du groupe.

Dès lors, la détermination du montant de l'exonération du supplément d'impôt nécessite la comparaison :

- de ces distributions ;

- et de la somme algébrique des résultats comptables réalisés par la société distributrice depuis son entrée dans le groupe, diminuée des distributions antérieures de même nature 1 .

Ces résultats non distribués sont retenus dans la limite du pourcentage de détention de la société distributrice par les autres sociétés du groupe, apprécié à la date de la distribution. Ils constituent « l'exonération maximale » des distributions.

L'application de ce dispositif conduit à asseoir le supplément d'impôt dans tous les cas comme si :

- les distributions effectuées par une société membre d'un groupe étaient prélevées en priorité sur les résultats comptables disponibles des exercices au cours desquels elle est membre du groupe, indépendamment de l'origine effective des sommes distribuées ;

- la fraction des distributions qui excède ces résultats comptables disponibles provenait des résultats comptables réalisés antérieurement, dans l'ordre suivant : d'abord les résultats disponibles réalisés au titre d'exercices ouverts à compter du 1er janvier 1989, puis les résultats réalisés au titre d'exercices ouverts avant cette date (cf. n° 10 ).

En outre, l'exonération des distributions internes au groupe n'est pas cumulable avec les autres exonérations prévues au d du I de l'article 219 du code général des impôts.

¤ Modalités d'application de l'exonération

551. Les distributions concernées ne bénéficient d'aucune des exonérations mentionnées au d du I de l'article 219 du code déjà cité.

Les distributions faites à des sociétés du groupe sont exonérées dans la limite de la somme algébrique des résultats réalisés par la société distributrice depuis son entrée dans le groupe diminuée des distributions antérieures de même nature, retenue dans la proportion du capital de la société distributrice détenue par d'autres sociétés du groupe.

56 * Détermination de « l'exonération maximale » du supplément d'impôt

La détermination de « l'exonération maximale » du supplément d'impôt sur les sociétés s'effectue en trois temps :

• La somme algébrique des résultats comptables des exercices ouverts depuis que la société distributrice est membre du groupe ...

Cet agrégat correspond à la somme algébrique des bénéfices ou pertes tels qu'ils ressortent de la comptabilité de l'entreprise quelle que soit la décision d'affectation dont ils ont pu faire l'objet. Il n'y a pas lieu de tenir compte des résultats réalisés au titre d'exercices au cours desquels la société distributrice n'était pas membre du groupe, et en particulier des sommes qui figurent en « report à nouveau » à l'ouverture du premier exercice d'entrée dans le groupe.

•... diminuée des distributions antérieures de même nature...

Il s'agit des distributions effectuées par la société concernée depuis son entrée dans le groupe. Bien entendu les distributions faites au cours du premier exercice au cours duquel la société distributrice fait partie du groupe ne sont pas prises en compte, sous réserve des acomptes sur distributions (cf. n° 68 ).

•... retenue dans la proportion du capital de la société distributrice détenue par des sociétés du groupe.

Cette proportion est appréciée à la date de la distribution.

57 * Détermination du montant exonéré

Le montant de l'exonération effective du supplément d'impôt résulte de la comparaison, lors de chaque distribution, des sommes réparties à des sociétés du groupe et de « l'exonération maximale » du supplément telle qu'elle vient d'être définie.

L'exonération effective correspond au montant des distributions faites à des sociétés du groupe si ce montant est inférieur à celui de « l'exonération maximale ». Elle est limitée à cette dernière dans le cas contraire.

Le fonctionnement de ce mécanisme nécessite le suivi des résultats comptables réalisés au titre des exercices au cours desquels la société distributrice est membre du groupe et des distributions effectuées au cours de cette période qui sont imputées sur ces résultats. En pratique, ce suivi consistera à déterminer après chaque distribution, le montant de ces résultats disponibles à reporter, qui, majoré du bénéfice ou diminué de la perte de l'exercice suivant, constituera, dans la proportion du capital de la société détenue par des sociétés du groupe, l'exonération maximale des distributions ultérieures.

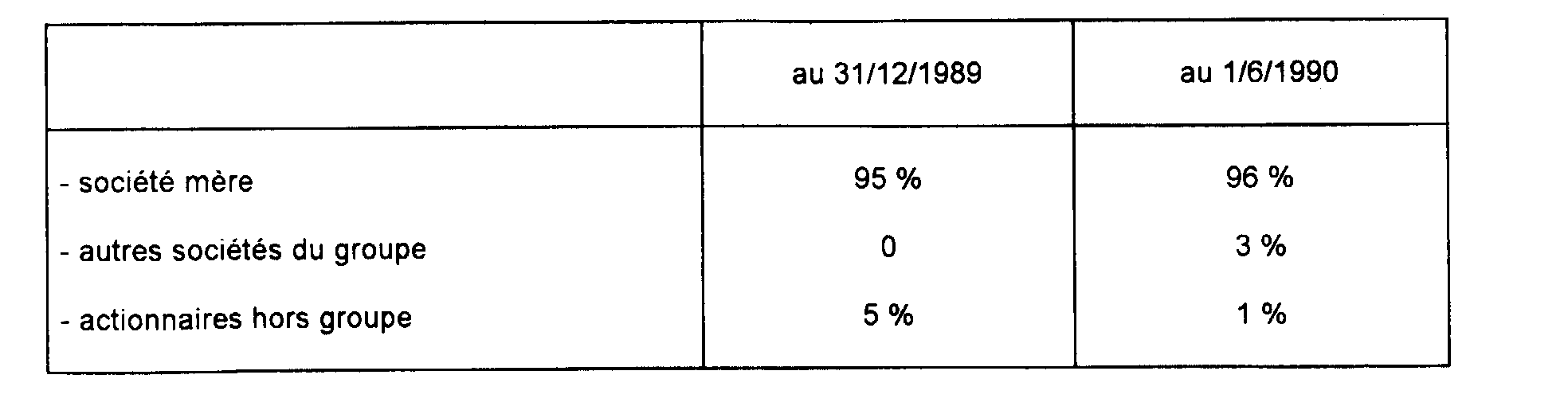

58 * Exemple

Hypothèses :

Une société dont l'exercice coïncide avec l'année civile est membre d'un groupe à compter de son exercice ouvert le 1er janvier 1989. Elle a réalisé en 1989 un bénéfice comptable de 100 000 F. L'assemblée générale décide le 1er juin 1990 une distribution de dividendes d'un montant de 80 000 F.

Le capital de la société distributrice est réparti de la façon suivante.

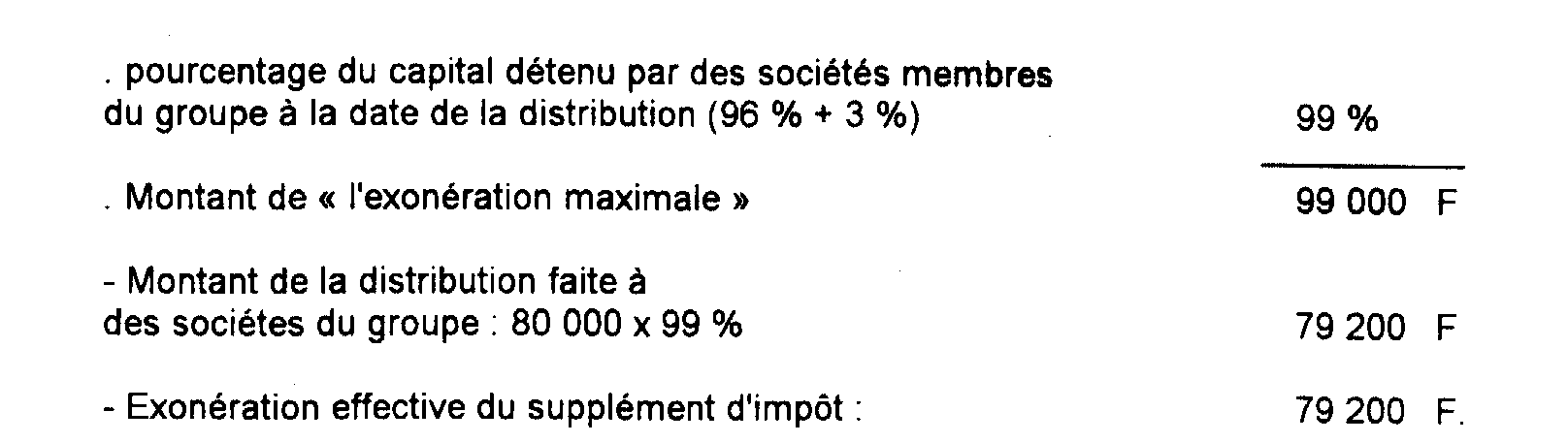

Solution :

- Application de l'exonération spécifique du supplément d'impôt (art. 223 H du CGI)

- Détermination du résultat du groupe disponible à reporter pour l'exonération des distributions ultérieures

Il s'agit :

Ce résultat disponible, majoré,du bénéfice ou minoré de la perte de l'exercice suivant, constituera, dans la proportion du capital de la société distributrice détenu par des sociétés du groupe, « l'exonération maximale » des distributions ultérieures.

592. Les distributions bénéficient des exonérations mentionnées au d du I de l'article 219 du code général des impôts.

Le mécanisme décrit ci-dessus reste applicable ; toutefois l'article 223 H prévoit que l'exonération du supplément d'impôt est dans ce cas égale à la fraction des distributions, limitée dans les conditions examinées plus haut (cf. n° 55 ), qui excède le montant exonéré en application du d du I de l'article 219.

Cette disposition évite le cumul de l'exonération prévue à l'article 223 H et des exonérations prévues au d du I de l'article 219 du code.

Les modalités d'application de cette règle sont les suivantes.

60 * Ventilation des exonérations prévues au d du I de l'article 219

La société distributrice doit ventiler ses distributions entre celles qui reviennent aux sociétés membres du groupe et celles qui reviennent aux actionnaires minoritaires.

L'exonération des distributions pour lesquelles le précompte mobilier a été acquitté et des distributions payées en actions est affectée à ces deux catégories de bénéficiaires dans les conditions suivantes.

-) Distributions pour lesquelles le précompte a été acquitté.

Lorsque l'exigibilité du précompte ressort de la déclaration relative à la liquidation du précompte (imprimé n° 2750), la société distributrice en tire les conséquences pour le supplément d'impôt. Dans le cas contraire, elle choisit l'affectation qui lui paraît la plus favorable. Ce choix, irrévocable, constitue une décision de gestion.

-) Distributions payées en actions.

L'affectation de ces distributions résulte du choix opéré par les actionnaires.

-) Le montant des distributions exonérées en application du d du I de l'article 219 est déterminé, pour chaque catégorie d'actionnaires, par application des règles définies supra n° 21 et suivants.

61 * Ordre des exonérations

Les exonérations prévues à l'article 223 H et au d du I de l'article 219 ne peuvent se cumuler. Pour donner son plein effet à l'exonération prévue à l'article 223 H, il sera admis qu'une société qui peut se prévaloir des deux exonérations bénéficiera d'abord de l'exonération prévue à l'article 223 H puis, le cas échéant, de l'exonération prévue au d du I de l'article 219 à raison du montant des distributions pour lesquelles le précompte a été acquitté et des distributions payées en actions 2 qui excède celui exonéré en application de l'article 223 H.

62L'exemple suivant illustre cette règle.

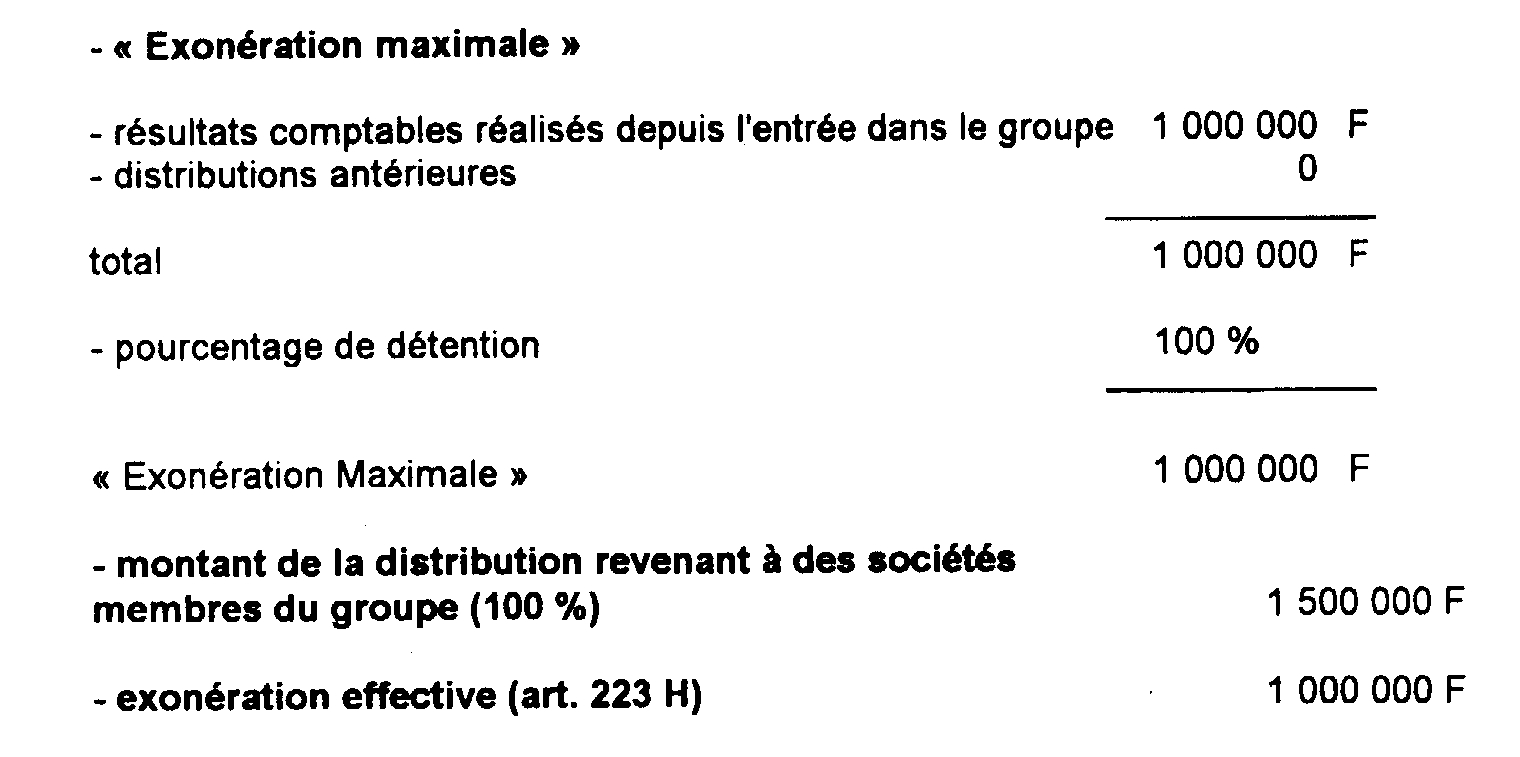

Hypothèses :

Une société membre d'un groupe à compter de son exercice ouvert le 1er janvier 1990, a réalisé au titre de chacun des exercices 1989 et 1990 un résultat comptable de 1 000 000 F. Elle est détenue à 100 % par d'autres sociétés du groupe.

Elle procède en juin 1991 à une distribution d'un montant de 1 500 000 F dont 1 200 000 F payée en actions.

Solution :

1 - Détermination de l'exonération prévue à l'article 223 H

2 - Détermination de l'exonération des distributions payées en actions

1 Cette différence est retenue dans la proportion du capital de la société distributrice détenue par d'autres sociétés du groupe (cf. n° 56 ).

2 Les distributions payées en actions sont exonérées pour leur fraction qui n'a pas supporté le précompte (cf. n° 23 ).