SECTION 1 LES CONDITIONS D'APPLICATION DU SUPPLÉMENT D'IMPÔT SUR LES SOCIÉTÉS SUR LES BÉNÉFICES DISTRIBUÉS

3° Détermination de l'assiette effective du supplément d'impôt sur les sociétés.

15Sous réserve des exonérations prévues par la loi (cf. n°s 21 et suiv. ), l'assiette effective du supplément d'impôt, lors de chaque distribution, est constituée par le montant des sommes réparties, dans la limite de l'assiette maximale du supplément qui vient d'être définie.

L'assiette effective du supplément (abstraction faite de toute exonération) correspond au montant des distributions effectuées si celui-ci est inférieur à celui de l'assiette maximale. Elle est limitée à cette dernière dans le cas contraire.

La détermination de l'assiette effective du supplément nécessite le suivi des résultats comptables réalisés au titre des exercices ouverts à compter du 1er janvier 1989 et des distributions « régulières » effectuées au cours de cette période. En pratique, ce suivi consistera à déterminer après chaque distribution l'assiette maximale à reporter, après déduction des distributions soumises au supplément d'impôt. Cette assiette maximale à reporter, majorée du bénéfice ou diminuée des pertes de l'exercice suivant, constituera l'assiette maximale pour la distribution ultérieure (cf. n° 16 ).

164° Exemple.

Hypothèses :

Une société dont l'exercice coïncide avec l'année civile a réalisé en 1989 un bénéfice comptable de 200 000 F. L'assemblée générale décide le 1er juin 1990 une distribution de dividendes d'un montant de 140 000 F dont 20 000 F sont exonérés en application du d du I de l'article 219.

Solution :

Application du supplément d'impôt.

-assiette maximale du supplément d'impôt : 200 000 F (résultats cumulés nets depuis le 1er janvier 1989) ;

-montant de la distribution entrant dans le champ d'application du supplément d'impôt : 120 000 F (140 000 F - 20 000 F) ;

- assiette effective du supplément d'impôt : 120 000 F.

Détermination de l'assiette maximale à reporter.

Il s'agit de l'assiette maximale (200 000 F) diminuée du montant des dividendes :

- soumis au supplément d'impôt : 120 000 F ;

- et de ceux exonérés en application du d du I de l'article 219 pouvant être prélevés sur le résultat comptable 1989 : 20 000 F.

Le solde (60 000 F) constitue l'assiette maximale à reporter pour les distributions ultérieures.

5° Cas particuliers : acomptes sur dividendes.

17L'article 347 de la loi n° 66-537 du 24 juillet 1966 autorise dans certaines conditions les sociétés à distribuer, avant l'approbation des comptes de l'exercice, des acomptes sur dividendes si un bilan, établi au cours ou à la fin de l'exercice et certifié par un commissaire aux comptes, fait apparaître un bénéfice distribuable 1 suffisant.

Les distributions d'acomptes sur dividendes effectuées au titre d'exercices ouverts à compter du 1er janvier 1989 sont toujours et dans leur intégralité soumises au supplément d'impôt sur les sociétés dès lors qu'elles correspondent nécessairement, au sens du c du I de l'article 219 du code général des impôts, à des résultats comptables réalisés au titre de ces exercices.

Les acomptes sur dividendes payés en actions sont toutefois exonérés du supplément d'impôt sur les sociétés dans les conditions prévues au d du I de l'article 219 du code général de impôts 2 (cf. n° 23 ).

18La liquidation provisoire du supplément d'impôt sur les sociétés afférent au versement d'acomptes sur dividendes fait l'objet d'une liquidation définitive lors de la mise en paiement du solde des dividendes de cet exercice (e du I de l'article 219 du CGI). Bien entendu, le supplément initialement acquitté s'impute sur le supplément dû à raison de la liquidation définitive.

Ces dispositions sont illustrées dans l'exemple ci-après n° 82 .

b. Les autres sommes réputées distribuées.

19En application de la deuxième phrase du c du I de l'article 219 du code général des impôts, les sommes réputées distribuées au cours des exercices ouverts à compter du 1er janvier 1989 sont soumises au supplément d'impôt indépendamment des distributions réalisées conformément aux statuts de la société, et de toute comparaison avec les disponibilités comptables de la période.

Dès lors, les sommes réputées distribuées du point de vue fiscal (au cours des exercices ouverts à compter du 1er janvier 1989) sont dans tous les cas et dans leur intégralité soumises au supplément d'impôt sur les sociétés. En ce qui concerne les entreprises étrangères, voir toutefois ci-après n°s 38 et suiv.

c. Exemple.

20 Hypothèses :

Une société dont l'exercice coïncide avec l'année civile a réalisé les résultats comptables suivants :

1989 : 150 000 F

1990 : 150 000 F

1991 : - 100 000 F

1992 : 180 000 F

Elle a procédé depuis le 1er janvier 1989 aux distributions suivantes :

* Distributions de dividendes (elles ne bénéficient d'aucune exonération) :

- 1.6.1989 : 50 000 F

- 1.6.1990 : 150 000 F

- 1.6.1991 : 170 000 F

- 1.6.1992 : 120 000 F

- 1.6.1993 : 50 000 F.

* Autres sommes réputées distribuées (intérêts excédentaires alloués aux associés).

- au titre de l'exercice 1989 : 10 000 F

- au titre de l'exercice 1990 : 10 000 F.

Solution :

Le supplément d'impôt sur les sociétés s'applique dans les conditions suivantes :

1° Distributions effectuées en 1989 (50 000 F et 10 000 F).

- Distribution de dividendes

La distribution de dividendes n'est pas soumise au supplément d'impôt puisqu'il n'existe aucun résultat comptable réalisé au titre d'un exercice ouvert à compter du 1er janvier 1989.

- Autres distributions

En revanche, le supplément d'impôt s'applique aux intérêts excédentaires alloués aux associés au titre de l'exercice 1989 (10 000 F).

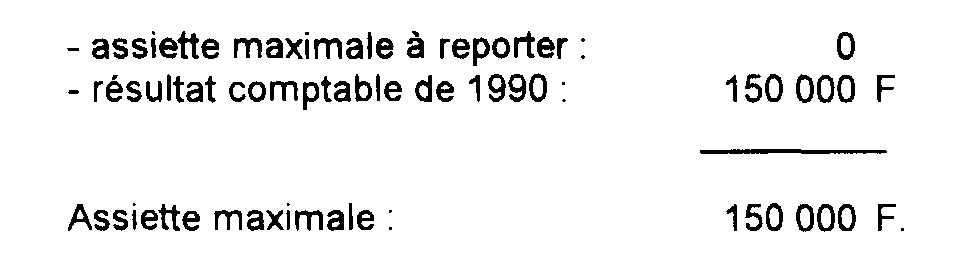

2° Distributions effectuées en 1990 (150 000 F et 10 000 F).

- Distribution de dividendes

L'assiette maximale du supplément d'impôt est de 150 000 F (résultat de 1989).

Les dividendes sont soumis dans leur intégralité au supplément d'impôt puisque leur montant (150 000 F) correspond à l'assiette maximale.

L'assiette maximale à reporter pour les distributions ultérieures est nulle (150 000 F - 150 000 F = 0).

- Autres distributions

Le supplément d'impôt s'applique par ailleurs aux intérêts excédentaires alloués aux associés au titre de l'exercice 1990 (10 000 F).

3° Distribution effectuée en 1991 (170 000 F).

L'assiette maximale est déterminée comme suit :

La distribution de 170 000 F :

- est soumise à concurrence de l'assiette maximale au supplément d'impôt (150 000 F) ;

- ne donne pas lieu au supplément d'impôt à raison de sa fraction (20 000 F) qui excède l'assiette maximale.

L'assiette maximale à reporter pour les distributions ultérieures est nulle (150 000 F - 150 000 F).

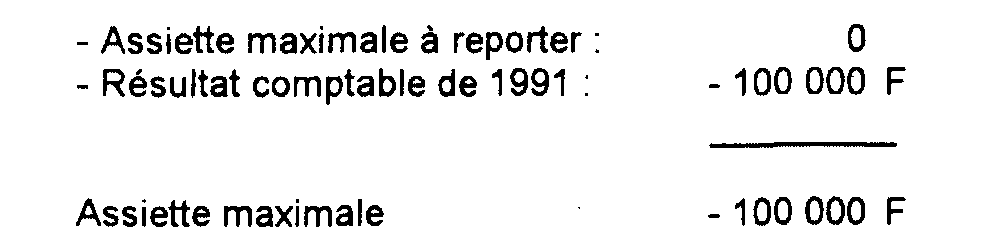

4° Distribution effectuée en 1992 (120 000 F).

La distribution de 120 000 F n'est pas soumise au supplément d'impôt

L'assiette maximale à reporter pour les distributions ultérieures est de - 100 000 F.

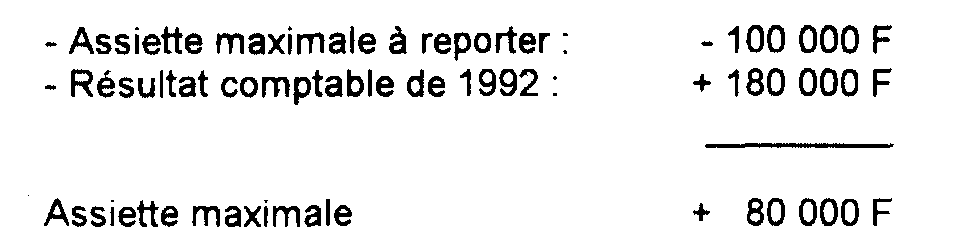

5° Distribution effectuée en 1993 (50 000 F).

La distribution de 50 000 F est soumise au supplément d'impôt.

L'assiette maximale à reporter pour les distributions ultérieures est de 30 000 F (80 000 F - 50 000 F).

3. Distributions exonérées du supplément d'impôt sur les sociétés.

21Conformément au d du I de l'article 219 du code général des impôts, ne sont pas retenues pour l'application des dispositions du c de ce texte :

- les distributions pour lesquelles le précompte mobilier prévu à l'article 223 sexies du code général des impôts a été acquitté ;

- et les distributions payées en actions en application de l'article 13 de la loi n° 83-1 du 3 janvier 1983 sur le développement des investissements et la protection de l'épargne, pour la fraction de leur montant égale au rapport qui existe entre les distributions pour lesquelles le précompte n'a pas été acquitté et le total des bénéfices distribués.

Ces dispositions exonèrent du supplément d'impôt sur les sociétés les distributions soumises au précompte et les dividendes payés en actions dans les conditions prévues par la loi.

a. Champ d'application des exonérations.

1° Distributions pour lesquelles le précompte mobilier a été acquitté.

22En application du 1 de l'article 223 sexies du code général des impôts, les distributions assorties de l'avoir fiscal défini à l'article 158 bis du même code sont soumises au précompte mobilier lorsqu'elles sont prélevées sur :

• des résultats qui n'ont pas supporté l'impôt sur les sociétés au taux normal.

Tel est le cas notamment des distributions prélevées au sens de l'article 223 sexies déjà cité, sur :

- la réserve spéciale des plus-values à long terme ;

- des bénéfices couverts par l'exonération prévue en faveur des entreprises nouvelles ;

- des bénéfices provenant d'une activité exercée à l'étranger et non imposés en France ;

- des produits de participations exonérés d'impôt sur les sociétés en application des dispositions de l'article 216 du code général des impôts ;

- des bénéfices ayant été pris en compte pour le calcul de la créance née du report en arrière des déficits (CGI, art. 220 quinquies).

• des résultats d'exercices clos depuis plus de cinq ans.

Le précompte est égal au montant de l'avoir fiscal attaché aux distributions concernées (soit la moitié des sommes effectivement versées par la société distributrice). Il est dû quels que soient les bénéficiaires de ces distributions. Le régime du précompte mobilier est exposé dans la documentation administrative, (cf. DB 4 J 132 ), à laquelle il convient de se référer.

Pour ne pas être soumises au supplément d'impôt sur les sociétés en application du d du I de l'article 219 déjà cité, les distributions concernées doivent avoir donné lieu effectivement au précompte qui doit avoir été acquitté :

- soit au moyen d'avoirs fiscaux et de crédits d'impôts ;

- soit en numéraire.

L'exonération des distributions pour lesquelles le précompte a été acquitté ne concerne que les distributions décidées conformément aux statuts de la société (cf. n° 5 ). En effet, les autres sommes réputées distribuées du point de vue fiscal n'ouvrent pas droit à l'avoir fiscal et ne peuvent par suite entraîner l'exigibilité du précompte.

2° Distributions payées en actions.

23L'article 351 de la loi du 24 juillet 1966 issu de l'article 13-I modifié de la loi n° 83-1 du 3 janvier 1983 sur le développement des investissements et de la protection de l'épargne prévoit que, dans certaines conditions, les dividendes peuvent être payés sous forme d'actions de la société distributrice.

Aux termes du premier alinéa de cet article, les statuts des sociétés par actions peuvent prévoir que l'assemblée générale ordinaire délibérant sur les comptes de l'exercice a la faculté d'accorder à chaque actionnaire, pour tout ou partie du dividende mis en distribution, une option entre le paiement du dividende en numéraire ou en actions. Ce régime s'applique également aux acomptes sur dividendes (cf. n° 17 ).

Pour exercer l'option offerte, les actionnaires disposent d'un délai qui est fixé par l'assemblée générale mais qui ne peut être supérieur à trois mois à compter de la date de ladite assemblée générale (cf. art. 353 de la loi du 24 juillet 1966).

Ces dispositions concernent les sociétés par actions à l'exclusion des sociétés revêtant d'autres formes sociales, et notamment les sociétés à responsabilité limitée. Seules les sociétés anonymes et les sociétés en commandite par actions, à capital fixe ou, le cas échéant, à capital variable, sont susceptibles de bénéficier du régime des distributions payées en actions sous réserve cependant que leur capital soit intégralement libéré.

Dès lors, seules ces sociétés pourront se prévaloir de l'exonération du supplément d'impôt sur les sociétés à raison de ces distributions.

Remarque. - Les distributions payées en actions résultent de décisions régulières prises par les organes compétents de la société. L'exonération du supplément d'impôt sur les sociétés accordée à ce titre ne saurait donc s'appliquer à des sommes réputées distribuées en application du code général des impôts (cf. n° 6 ).

b. Mise en oeuvre des exonérations.

1° Détermination du montant des distributions exonérées.

24Le montant des distributions exonérées en application du d du I de l'article 219 du code général des impôts est égal à :

- la fraction de la distribution globale pour laquelle le précompte mobilier a été acquitté. À cet égard, il convient de se reporter à la déclaration spéciale n° 2750 souscrite par l'entreprise ; le montant à retenir correspond en pratique au total des sommes figurant colonne 8 de cette déclaration ;

- majorée, le cas échéant de la fraction des dividendes payés en actions non soumise au précompte. Cette fraction est obtenue en appliquant au montant des dividendes payés en actions le rapport qui existe entre les distributions qui ne sont pas soumises au précompte et la distribution globale à laquelle ils se rattachent.

1 Aux termes de la loi, ce bénéfice s'entend après constitution des amortissements et provisions nécessaires et déduction, s'il y a lieu, des pertes antérieures ainsi que des sommes à porter en réserve en application de la loi ou des statuts et compte tenu du report bénéficiaire.

2 En application de la solution du 29 avril 1967, BOCD 11-3748, les acomptes sur dividendes ne donnent pas effectivement lieu au précompte.