SECTION 1 LES CONDITIONS D'APPLICATION DU SUPPLÉMENT D'IMPÔT SUR LES SOCIÉTÉS SUR LES BÉNÉFICES DISTRIBUÉS

b. Paiement du supplément d'impôt sur les sociétés.

76Le paiement du supplément d'impôt sur les sociétés est effectué auprès du comptable du Trésor du lieu d'imposition défini à l'article 218 A du code général des impôts au plus tard le dernier jour du mois qui suit la mise en paiement des distributions concernées (art. 1668-4 du CGI).

Cela étant, il sera admis que le supplément d'impôt sur les sociétés afférent aux sommes réputées distribuées en application des articles 109 à 115 ter (cf. n° 75 ) soit acquitté auprès du comptable du Trésor au plus tard le 15 du mois qui suit la date d'expiration du délai fixé pour le dépôt des déclarations annuelles de résultats. Pour une entreprise dont l'exercice coïncide avec l'année civile, ce paiement intervient le 15 avril de l'année suivante.

En pratique, le paiement du supplément d'impôt sera effectué au vu d'un bordereau-avis (art. 5 du décret déjà cité).

3. Modalités d'imputation des crédits d'impôt et avoirs fiscaux mentionnés à l'article 209 bis et au a du 1 de l'article 220 du code général des impôts sur le supplément d'impôt.

77Ces crédits d'impôt et avoirs fiscaux sont admis en paiement du supplément d'impôt sur les sociétés pour 58 % de leur montant s'ils n'ont pas encore été imputés sur l'impôt sur les sociétés dû au titre du dernier exercice clos (paragraphes VI et VII de l'article 12 de la loi de finances pour 1989).

A contrario, les avoirs fiscaux et crédits d'impôt afférents aux exercices précédents ne sont pas imputables.

Bien entendu, seuls les avoirs fiscaux et crédits d'impôt susceptibles de faire l'objet d'une imputation sur l'impôt sur les sociétés peuvent être pris en compte. Tel n'est pas le cas par exemple des avoirs fiscaux attachés aux dividendes reçus des filiales mentionnés à l'article 216 du code général des impôts.

78Enfin, ces imputations ne concernent pas le supplément d'impôt sur les sociétés dû à raison du paiement d'acomptes sur dividendes (paragraphes VI et VII de l'article 12 déjà cité) 1 .

Ces dispositions appellent les commentaires suivants.

a. Sociétés ne procédant pas à la distribution d'acomptes sur des dividendes.

79La fraction des crédits d'impôt et avoirs fiscaux qui reste disponible après le paiement de l'impôt sur les sociétés est admise, pour 58 % de son montant, en paiement du supplément d'impôt sur les sociétés.

Dans le cas où la société ne comptabilise pas les crédits d'impôt et avoirs fiscaux, elle impute sur l'impôt sur les sociétés brut une somme égale à 61 % du montant des crédits d'impôt et avoirs fiscaux disponibles. Le cas échéant, elle pourra également imputer sur le supplément d'impôt sur les sociétés 58 % des crédits d'impôt et avoirs fiscaux non utilisés. En pratique la somme imputable est égale à 58/61e de la différence qui existe entre :

- 61 % des crédits d'impôt et avoirs fiscaux globaux imputables sur l'impôt sur les sociétés ;

- et le montant des crédits d'impôt et avoirs fiscaux effectivement imputés sur cet impôt.

80Exemple.

Hypothèses :

- résultat comptable 1989 : 450 000 F ;

- résultat fiscal 1989 : 500 000 F, après réintégration d'intérêts excédentaires sur comptes courants d'associés pour 10 000 F ;

- dividendes de 400 000 F mis en paiement le 15.7.1990 ;

- avoir fiscal de 350 000 F (les dividendes correspondants sont comptabilisés nets d'avoirs fiscaux).

Solution :

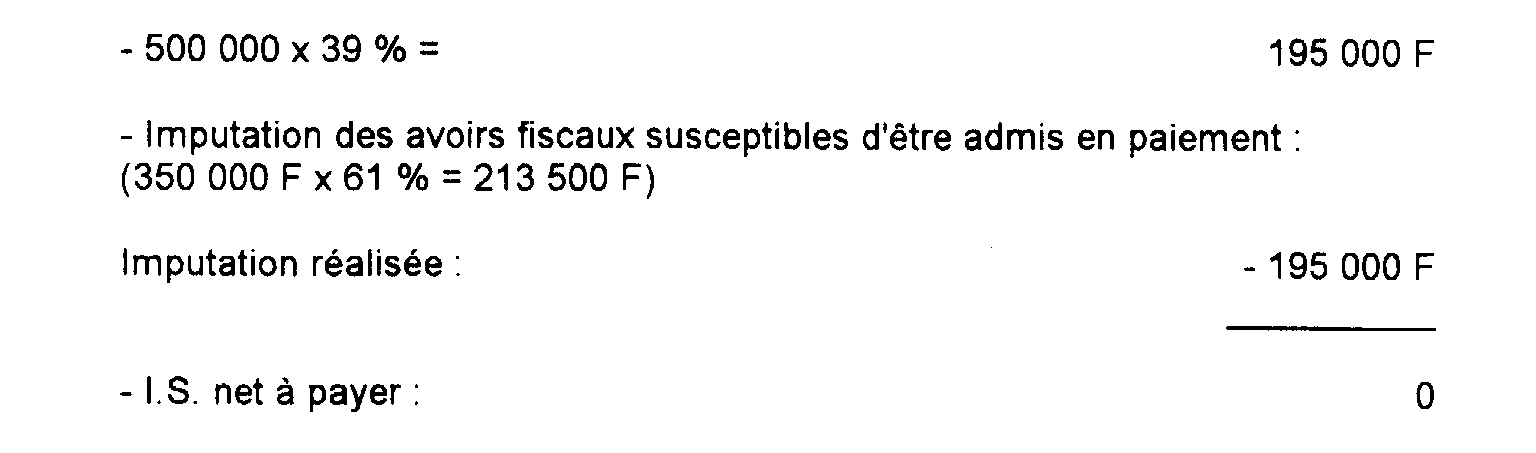

1°) Liquidation de l'impôt sur les sociétés dû au titre de l'exercice 1989 :

2°) Détermination des avoirs fiscaux disponibles pour le paiement du supplément d'impôt, après paiement de l'impôt sur les sociétés : (213 500 F - 195 000 F) x 58/61 = 17 590 F.

3°) Liquidation du supplément d'impôt sur les sociétés dû à raison des sommes réputées distribuées :

4°) Détermination des avoirs fiscaux disponibles après paiement du supplément d'impôt dû à raison des sommes réputées distribuées :

17 590 F - 517 F = 17 073 F.

5°) Liquidation du supplément d'impôt afférent aux dividendes distribués conformément aux statuts :

b. Sociétés procédant à la distribution d'acomptes sur dividendes.

81Il est rappelé que les dispositions du 4 de l'article 209 bis et du 4 bis de l'article 220 du code général des impôts prévoient que les crédits d'impôt et avoirs fiscaux ne sont pas admis en paiement de la part du supplément d'impôt sur les sociétés afférente aux acomptes sur dividendes.

Dès lors, le supplément d'impôt dû à raison de ces acomptes (cf. n° 17 ), exigible le dernier jour du mois qui suit leur mise en paiement est intégralement payé en numéraire 2 , au vu du bordereau-avis.

Le supplément d'impôt fait l'objet d'une liquidation définitive (cf. n° 74 , remarque n° 2). Il est admis que les crédits d'impôt et avoirs fiscaux qui restent disponibles après le paiement de l'impôt sur les sociétés dû au titre du dernier exercice clos pourront être imputés sur le supplément d'impôt dans les conditions mentionnées ci-dessus n°s 79 et suivants.

Bien entendu, le supplément d'impôt provisoirement acquitté à l'occasion de la distribution d'acomptes sur dividendes est admis en paiement du supplément d'impôt dû au titre de l'exercice concerné.

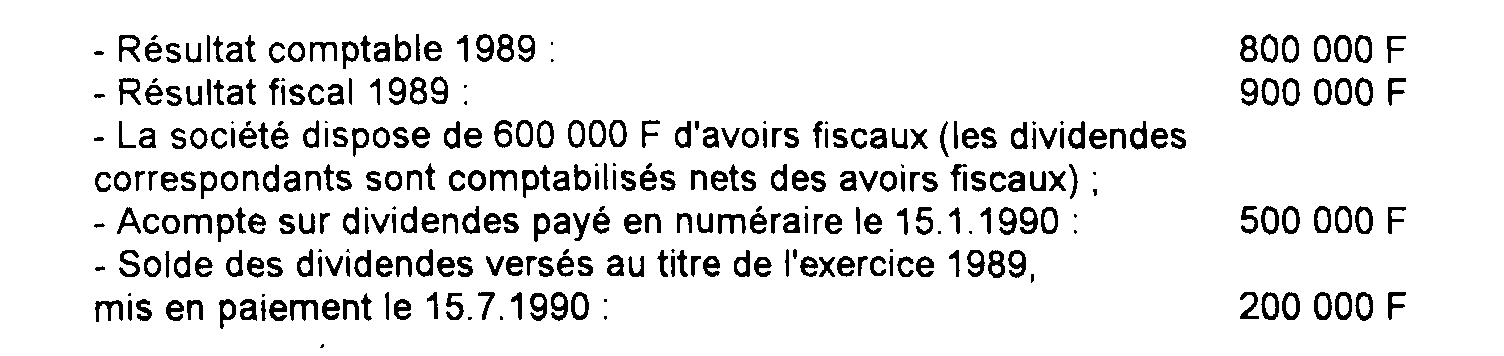

82Exemple.

Hypothèses :

Solution :

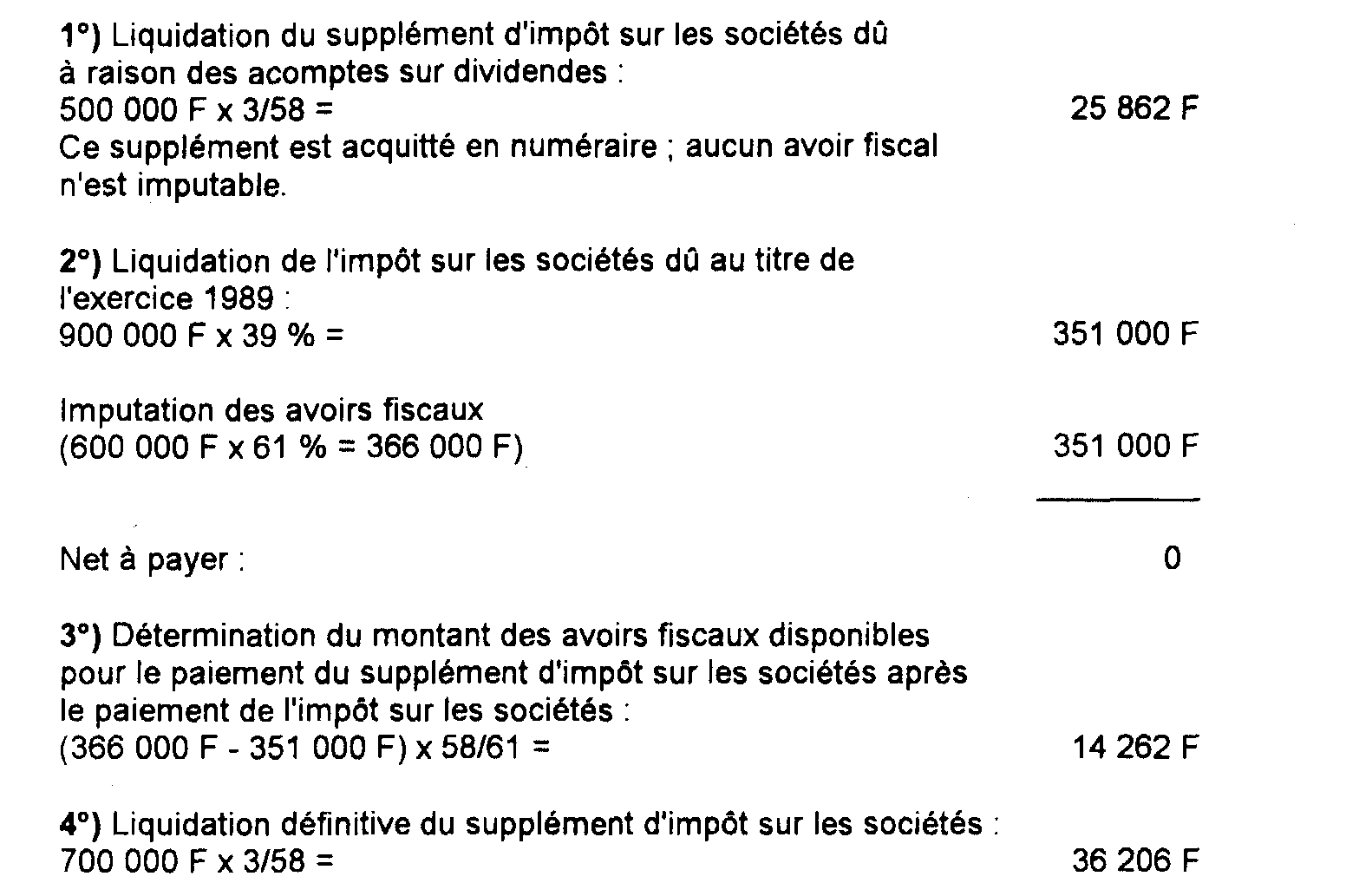

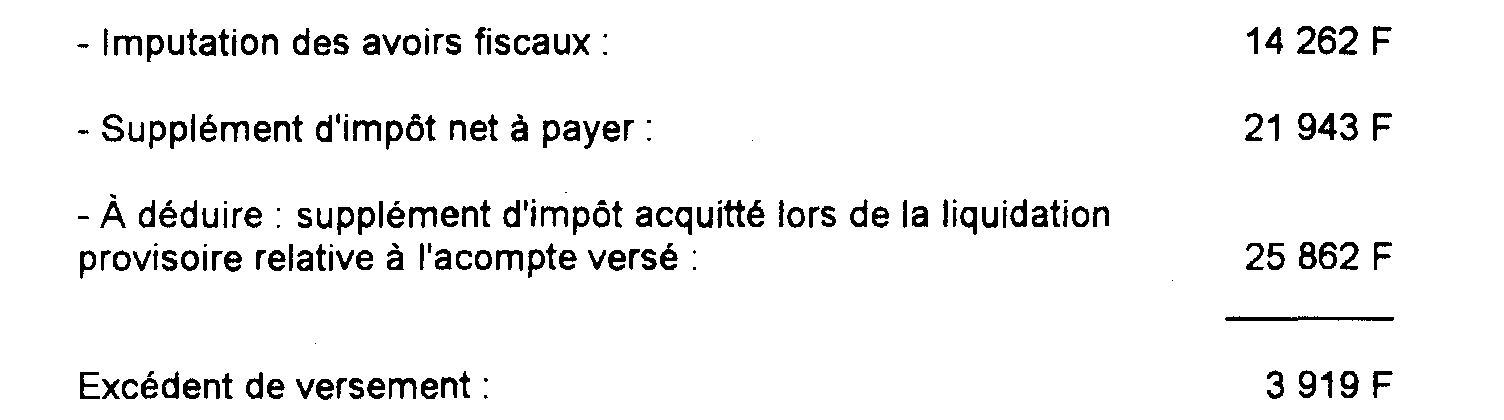

(La distribution globale - 700 000 F - est imposable en totalité dès lors qu'elle ne bénéficie d'aucune des exonérations prévues au d du I de l'article 219 et qu'elle est inférieure au résultat comptable de l'exercice 1989 : 800 000 F).

II. Situations particulières

1. Sociétés étrangères.

83Sous réserve des précisions fournies ci-après, les entreprises étrangères sont soumises aux dispositions applicables à la généralité des entreprises (cf. n°s 70 et suiv. ).

a. Exigibilité du supplément.

84Pour l'application du supplément d'impôt sur les sociétés, les sommes réputées distribuées en application du 1 de l'article 115 quinquies du code général des impôts au titre d'un exercice sont considérées comme mises en paiement à la clôture de cet exercice (art. 1 du décret déjà cité).

Le supplément correspondant est donc exigible le dernier jour du mois qui suit la clôture de cet exercice.

b. Déclaration et paiement du supplément.

1° Déclaration à souscrire.

85La liquidation du supplément est effectuée au vue d'une déclaration fournie par l'administration qui doit être déposée auprès du service des impôts du lieu défini à l'article 218 A du code général des impôts (art. 2 du décret déjà cité).

Cette déclaration doit être souscrite par toutes les entreprises étrangères, au titre de chaque exercice ouvert à compter du 1er janvier 1989, même en l'absence de paiement effectif du complément. Elle est déposée avant l'expiration du délai légal de la déclaration annuelle des résultats mentionnée au 1 de l'article 223 du code général des impôts (2 de l'art. 2 du décret déjà cité).

2° Paiement du supplément d'impôt.

86Le supplément d'impôt sur les sociétés dû par les sociétés étrangères est acquitté au vu du bordereau-avis dans les mêmes conditions que pour les autres entreprises (cf. n° 76 ), au plus tard le 15 du mois qui suit la date d'expiration du délai fixé pour le dépôt des déclarations annuelles du résultat.

2. Sociétés membres d'un groupe défini à l'article 223 A du code général des impôts.

87En application de l'article 223 A du code général des impôts, la société mère se constitue, par son option, seule redevable de l'impôt sur les sociétés dû à raison de l'ensemble des résultats du groupe. Dès lors c'est la société mère qui est redevable du supplément de 3/58e dû à raison des bénéfices distribués par les sociétés du groupe.

De même, la société mère est substituée aux sociétés du groupe pour l'imputation sur le montant du supplément d'impôt sur les sociétés dont elle est redevable des avoirs fiscaux et crédits d'impôt attachés aux produits reçus par les sociétés du groupe qui n'ont pas ouvert droit au régime des sociétés mères visé à l'article 216 du code général des impôts (art. 223 O-1 du CGI).

Cela étant, chaque société intégrée détermine à son niveau l'assiette du supplément d'impôt sur les sociétés qui résulte de ses distributions, et établit une déclaration.

La situation des sociétés intégrées sera distinguée de la situation de la société mère.

a. La situation des filiales membres du groupe.

Chaque filiale procède à la détermination de l'assiette du supplément d'impôt sur les sociétés conformément aux règles décrites ci-dessus n°s 51 et suivants.

1° Distributions décidées conformément aux statuts.

88La détermination de l'assiette du supplément d'impôt est effectuée au vu d'une déclaration spéciale fournie par l'administration qui doit être déposée au plus tard le dernier jour du mois qui suit celui au cours duquel la distribution concernée a été mise en paiement. Cette déclaration est déposée en double exemplaire au service des impôts du lieu mentionné à l'article 218 A du code général des impôts.

Remarque. - La déclaration spéciale n'est souscrite que par les sociétés qui procèdent à des distributions. Toutefois, la détermination de l'assiette du supplément nécessite le suivi des résultats comptables réalisés au titre des exercices ouverts à compter du 1er janvier 1989 et celui des résultats des exercices réalisés depuis l'entrée dans le groupe.

Aussi, la déclaration annuelle de résultats (imprimé modèle n° 2065) sera aménagée de façon à permettre d'assurer les suivis mentionnés ci-dessus pour toutes les entreprises (art. 3 du décret).

2° Autres sommes réputées distribuées 3 .

89Ces distributions font l'objet d'une mention spéciale sur la déclaration annuelle de résultats (imprimé modèle n° 2065).

b. La situation de la société mère.

La société mère doit procéder :

-à la détermination de l'assiette du supplément d'impôt dû à raison de ses propres distributions ;

- à la liquidation du supplément d'impôt dû à raison des distributions de l'ensemble des sociétés du groupe ;

- au paiement du supplément d'impôt correspondant.

1° La détermination du supplément d'impôt dû à raison de ses propres distributions.

90À cet égard, la société mère dépose une déclaration dans les mêmes conditions que les autres sociétés (cf. n°s 74 et suiv. ; art. 2, et 1 de l'art. 4 du décret).

2° La liquidation du supplément dû à raison des distributions effectuées par toutes les sociétés du groupe.

• Distributions décidées conformément aux statuts (1 de l'art. 4 du décret).

91La société mère récapitule l'assiette effective du supplément dû à raison des distributions effectuées par toutes les sociétés du groupe sur une déclaration rédigée d'après un modèle établi par l'administration.

Elle dépose cette déclaration au plus tard à l'expiration du neuvième mois qui suit celui de l'ouverture de l'exercice au cours duquel les distributions ont été mises en paiement.

• Les autres sommes réputées distribuées (2 de l'art. 4 du décret).

92La société mère liquide le supplément d'impôt dû à ce titre dans le délai prévu au n° 75 , au vu de la déclaration mentionnée à l'article 223 Q du code, sur laquelle un cadre est aménagé pour globaliser l'assiette effective du supplément dû tant à raison de ses propres distributions que de celles des autres sociétés du groupe.

1 Paragraphes 4 et 4 bis des articles 209 bis et 220 du code général des impôts.

2 Sous réserve de l'utilisation de la créance née du report en arrière des déficits (art. 220 quinquies du CGI).

3 Articles 109 à 115 ter du code général des impôts.