B.O.I. N° 188 du 8 DECEMBRE 2004

Section 2 :

Conditions relatives aux entreprises aidées

40.Les entreprises aidées doivent être exclusivement des petites et moyennes entreprises au sens de la réglementation communautaire. Les petites et moyennes entreprises sont définies par la recommandation de la Commission n° 2003/361/CE du 6 mai 2003 (qui a remplacé la recommandation de la Commission n° 96/280/CE du 3 avril 1996 figurant à l'annexe I du règlement (CE) n° 70/2001 précité).

La catégorie des petites et moyennes entreprises est constituée des entreprises qui occupent moins de 250 personnes et dont le chiffre d'affaires annuel n'excède pas 50 millions d'euros ou dont le total du bilan annuel n'excède pas 43 millions d'euros. L'effectif de l'entreprise est apprécié par référence au nombre moyen de salariés employés au cours de l'année au cours de laquelle l'aide est versée par l'organisme agréé. Le capital de ces sociétés doit être entièrement libéré et être détenu de manière continue, pour 75 % au moins, par des personnes physiques ou par une société répondant aux mêmes conditions. Pour la détermination du pourcentage de 75 %, les participations des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional et des sociétés financières d'innovation ou des sociétés unipersonnelles d'investissement à risques ne sont pas prises en compte à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 du CGI entre la société en cause et ces dernières sociétés ou ces fonds.

Pour les sociétés membres d'un groupe au sens de l'article 223 A du CGI, le chiffre d'affaires et l'effectif à prendre en compte s'entendent respectivement de la somme des chiffres d'affaires et de la somme des effectifs de chacune des sociétés membres de ce groupe. La condition tenant à la composition du capital doit être remplie par la société mère du groupe.

Section 3 :

Conditions relatives aux aides versées

41.Les aides et prestations ne sont pas rémunérées et sont utilisées dans l'intérêt direct des entreprises bénéficiaires (cf. paragraphe n° 26 ).

Les aides versées peuvent être accordées sous forme de subventions, prêts (prêts d'honneur) ou cautions. Elles peuvent également être accordées par des fonds de garantie constitués par des organismes répondant aux conditions fixées aux articles 46 quindecies M à 46 quindecies Q de l'annexe III au CGI (cf. paragraphes n° 16 et suivants ).

42.Par ailleurs, un organisme agréé peut agir en tant qu'intermédiaire pour le compte d'établissements financiers qui versent des aides rémunérées, à condition de ne percevoir aucune rémunération à ce titre.

43.Le montant versé chaque année à une entreprise ne devra pas excéder 20% des ressources annuelles de l'organisme (article 238 bis.- 4.4° du CGI, cf. paragraphe n° 30 ).

44.Les aides accordées doivent entrer dans le champ d'application du règlement (CE) n° 70/2001 précité ou doivent être spécifiquement autorisées par la Commission. (cf. paragraphe n° 28 )

45.Lorsque l'organisme agréé notifie l'octroi de l'aide à l'entreprise, il doit informer celle-ci que l'aide accordée est en conformité avec le règlement (CE) n° 70/2001 précité et que ce règlement est à sa disposition au siège de l'organisme. L'article 3 de ce règlement prévoit en effet que les aides individuelles accordées en dehors de tout régime qui remplissent toutes les conditions du présent règlement sont compatibles avec le marché commun au sens de l'article 87, paragraphe 3, du traité et sont exemptées de l'obligation de notification prévue à l'article 88, paragraphe 3, du traité, à condition qu'elles contiennent une référence expresse au présent règlement, par la citation de son titre et l'indication de sa référence de publication au Journal officiel des Communautés européennes.

Section 4 :

Montant et mécanisme de la réduction d'impôt

Sous-section 1 :

Calcul de la réduction d'impôt

A. PLAFOND D'ELIGIBILITE DES VERSEMENTS

46.Les dons versés aux organismes agréés ouvrent droit à une réduction d'impôt égale à 60 % de leur montant pris dans la limite de 5 ‰ du chiffre d'affaires.

La limite de 5 ‰ s'apprécie en tenant compte de tous les versements effectués au titre de l'article 238 bis du CGI.

B. SORT DES VERSEMENTS EXCEDANT LE PLAFOND

47.Les versements excédant le plafond de 5 ‰ du chiffre d'affaires au cours d'un exercice N peuvent donner lieu à réduction d'impôt au titre des cinq exercices suivants, après prise en compte des versements effectués au titre de chacun de ces exercices, sans qu'il puisse en résulter un dépassement dudit plafond.

Pour plus de précisions, se rapporter au BOI 4 C-5-04 du 13 juillet 2004 relatif au mécénat (cf. paragraphes n° 59 à 64 ).

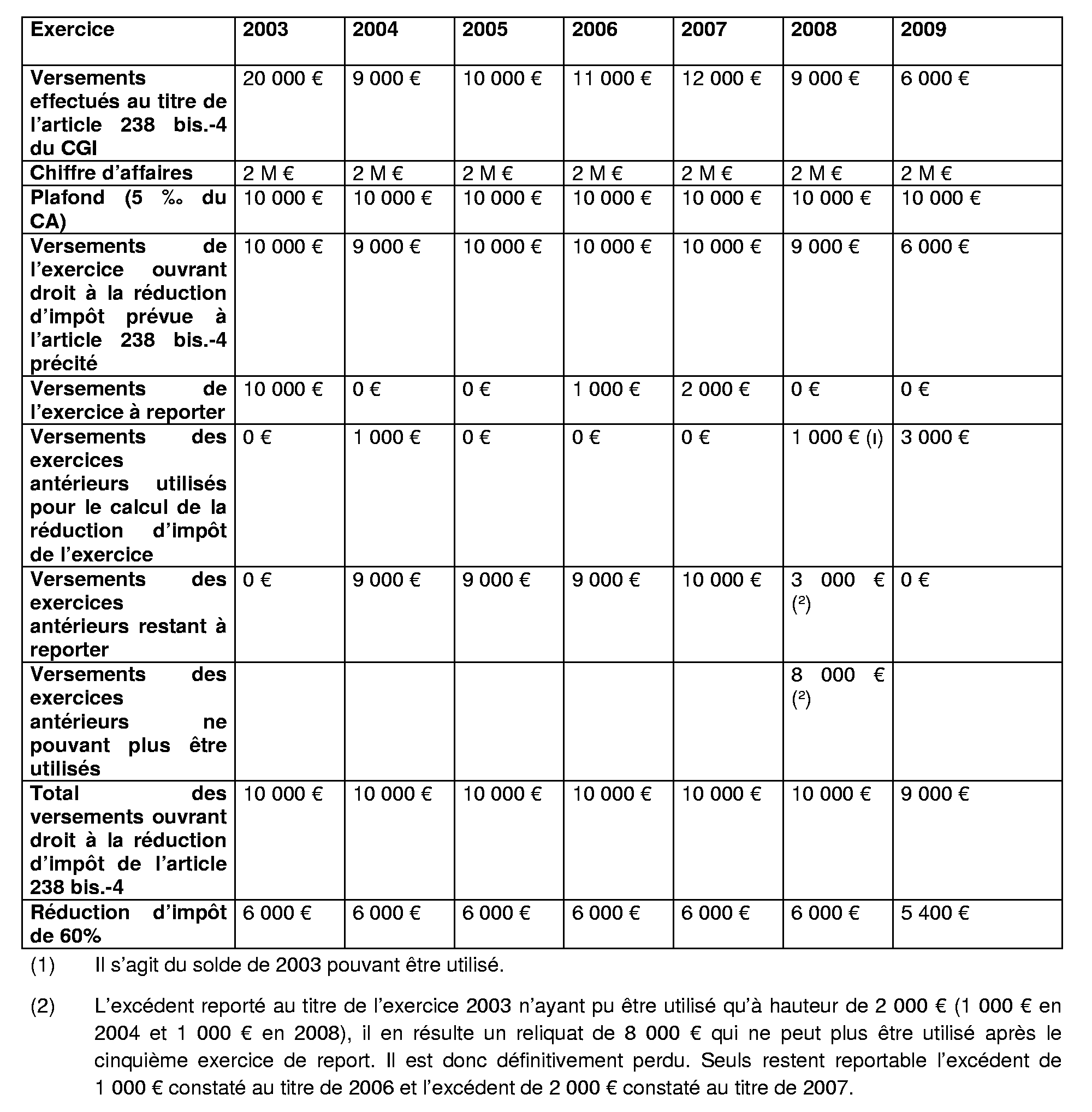

48.Exemple n° 1 :

Entre 2003 et 2009, l'entreprise A a effectué au titre de l'article 238 bis.- 4 du CGI, les dépenses suivantes :

Sous-section 2 :

Utilisation de la réduction d'impôt

A. CAS GENERAL

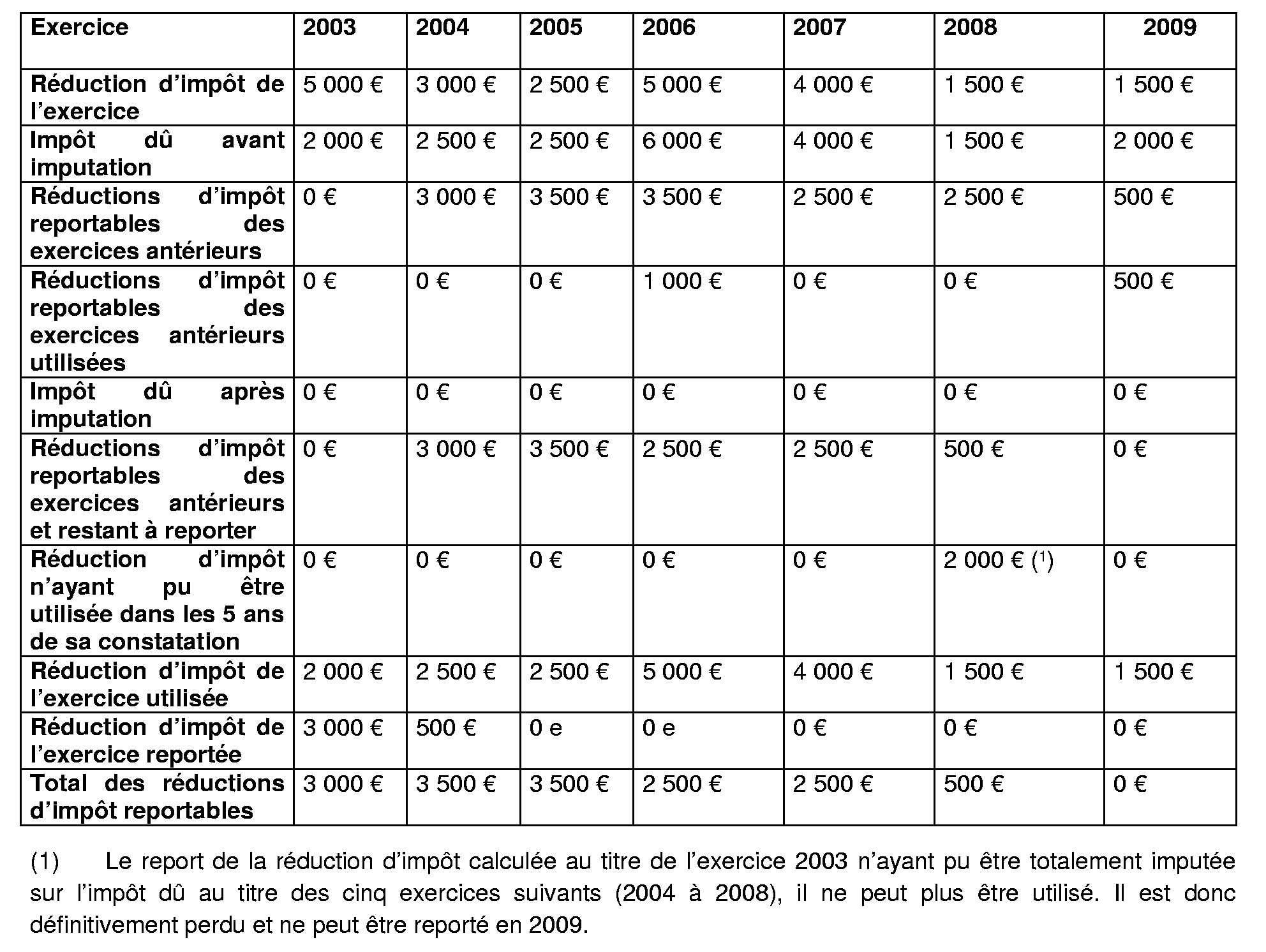

49.La réduction d'impôt définie au 4 de l'article 238 bis du CGI s'impute sur l'impôt sur le revenu ou l'impôt sur les sociétés dû par le contribuable ou le foyer fiscal. S'agissant de l'impôt sur les sociétés, la réduction s'impute sur le solde de l'impôt.

50.Toutefois, lorsque le montant de la réduction d'impôt excède le montant de l'impôt à acquitter, le solde non imputé peut être utilisé pour le paiement de l'impôt dû au titre des cinq années (ou exercices) suivant celle (ou celui) au titre de laquelle (ou duquel) la réduction d'impôt est constatée.

51.Ces dispositions s'appliquent tant aux entreprises soumises à l'impôt sur le revenu (article 200 bis du CGI) qu'à celles soumises à l'impôt sur les sociétés (article 220 E du CGI).

52.Il est précisé que ce report de la réduction d'impôt se cumule avec le report des versements excédant le plafond de 5 ‰ du chiffre d'affaires. Il existe donc un double suivi en base et en impôt (cf. BOI 4 C-5-04 du 13 juillet 2004, n° 58 à 62).

53.L'article 49 septies XB de l'annexe III du CGI précise que la réduction d'impôt calculée au titre des dépenses visées à l'article 238 bis du CGI réalisées au cours d'un exercice est utilisée en paiement de l'impôt sur le revenu ou de l'impôt sur les sociétés avant les réductions d'impôt de même nature calculées au titre d'années ou d'exercices antérieurs. Les réductions d'impôt reportables au titre d'années ou d'exercices antérieurs s'imputent alors par ordre d'ancienneté.

54.Exemple n° 2 :

L'entreprise B soumise à l'impôt sur les sociétés bénéficie des réductions d'impôt suivantes au titre des dépenses visées à l'article 238 bis.- 4 du CGI.

B. CAS PARTICULIER DES ENTREPRISES EXONEREES D'IMPOT SUR LE REVENU OU D'IMPOT SUR LES SOCIETES

55.En pratique, le bénéfice de la réduction d'impôt visée au 4 de l'article 238 bis du CGI ne peut se cumuler avec le bénéfice d'une exonération particulière d'impôt sur le revenu ou d'impôt sur les sociétés. En effet, les entreprises exonérées d'impôt sur le revenu ou d'impôt sur les sociétés en vertu d'une disposition particulière ne sont pas en mesure d'imputer cette réduction d'impôt sur l'impôt sur les sociétés ou l'impôt sur le revenu puisque qu'elles ne sont pas redevables de l'un ou l'autre de ces impôts et que la réduction d'impôt susvisée n'est pas restituable (cf. BOI 4 C-5-04, n° 25 ).

56.Cependant, les entreprises exonérées de manière temporaire d'impôt sur le revenu ou d'impôt sur les sociétés, ou exonérées en vertu d'un abattement pratiqué sur leurs résultats imposables, bénéficient du dispositif dans les conditions de droit commun (cf. BOI 4 C-5-04 du 13 juillet 2004, n° 26 et 80).

C. ENTREPRISES SOUMISES AU REGIME DES SOCIETES DE PERSONNES

57.Les sociétés de personnes et assimilées n'ayant pas opté pour l'impôt sur les sociétés ne peuvent bénéficier elles-mêmes de la réduction d'impôt au titre de leurs dépenses visées au 4 de l'article 238 bis du CGI.

58.La réduction d'impôt est donc transférée aux membres de ces sociétés et groupements au prorata de leurs droits (cf. BOI 4 C-5-04, n° 83 ).

D. ENTREPRISES SOUMISES AU REGIME DES GROUPES DE SOCIETES

59.La réduction d'impôt et le plafond d'éligibilité des versements sont calculés au niveau de chacune des sociétés pouvant bénéficier du dispositif.

60.De même, les excédents de versement constatés par une entreprise ne peuvent être pris en compte dans le calcul des réductions d'impôt des cinq exercices suivants qu'au niveau de cette entreprise.

61.Conformément aux nouvelles dispositions codifiées au e de l'article 223 O du CGI, la société mère est substituée aux sociétés du groupe pour l'imputation, sur le montant de l'impôt sur les sociétés dont elle est redevable au titre de chaque exercice, des réductions d'impôt dégagées par chaque société du groupe en application du 4 de l'article 238 bis du CGI (cf. BOI 4 C-5-04 du 13 juillet 2004, n° 88).

62.Lorsque le montant de la réduction d'impôt excède le montant de l'impôt à acquitter, le solde non imputé peut être utilisé pour le paiement de l'impôt dû par la société mère sur l'ensemble des résultats du groupe au titre des cinq exercices suivant celui au titre duquel la réduction d'impôt est constatée.

I.Sort de la réduction d'impôt née avant l'entrée dans le groupe

63.La réduction d'impôt « mécénat » constatée par une société filiale au titre d'un exercice au cours duquel elle n'était pas encore membre du groupe, qui ne peut être transmise à la société mère du groupe, est utilisée dans les conditions prévues à l'article 220 E du CGI (cf. paragraphes n os50 et 51 ).

64.En pratique, la société filiale qui n'aura pas, avant son entrée dans le groupe, imputé la réduction d'impôt constatée au titre d'un exercice antérieur à cette entrée, ne pourra l'utiliser qu'au titre d'un exercice postérieur à sa sortie du groupe, à condition que le délai d'utilisation de la réduction d'impôt prévu à l'article 220 E précité ne soit pas dépassé. En effet, pendant cette période dans le groupe, la société filiale n'est plus redevable de l'impôt sur les sociétés (cf. BOI 4 C-5-04 du 13 juillet 2004, n° 91).

65.Par ailleurs, les excédents de versement constatés par une société filiale au titre d'exercices antérieurs à son entrée dans le groupe peuvent être pris en compte dans le calcul de la réduction d'impôt pendant la période d'appartenance de la société au groupe dans les conditions précisées au paragraphe n° 60 .

II.Sort de la réduction d'impôt en cas de sortie du groupe

66.La société filiale qui sort d'un groupe ne peut imputer les réductions d'impôt dégagées au titre des dépenses de mécénat qu'elle a engagées pendant sa période d'appartenance au groupe. Il en est de même des réductions d'impôt constatées par l'entreprise durant sa période d'appartenance au groupe et calculées à partir des excédents de versements reportés au titre d'exercices antérieurs à son appartenance au groupe (cf. paragraphe n° 65 ). En revanche, cette société pourra imputer, le cas échéant, les réductions d'impôt qu'elle a constatées avant son entrée dans le groupe et qui n'ont pas encore été imputées (cf. paragraphe n° 64 ).

67.Les excédents de versement constatés par la société sortie du groupe et qui n'ont pas été pris en compte pour le calcul de la réduction d'impôt peuvent être pris en compte, dans les conditions précisées au paragraphe n° 60 , dans le calcul de la réduction d'impôt de la société à compter de son exercice de sortie.

68.La sortie du groupe d'une société dont une ou plusieurs réductions d'impôt ont été prises en compte pour le calcul de la réduction d'impôt « groupe » n'entraîne donc aucune rectification du résultat d'ensemble du groupe.

III.Sort de la réduction d'impôt en cas de cessation du groupe

69.En cas de cessation du groupe, les réductions d'impôt « groupe » qui n'ont pu être imputées par la société mère sont imputables dans les conditions prévues à l'article 220 E du CGI par cette dernière sur l'impôt sur les sociétés dont elle est redevable à compter de l'exercice de cessation du groupe.