B.O.I. N° 111 du 12 JUILLET 2004

2. Exceptions

116.L'article 78 de la loi de finances pour 2002 a assoupli le principe de la non cotation (cf. n° 114 ) dans deux situations particulières :

a) Titres négociés sur un marché de valeurs de croissance

117.En application du 3 de l'article L. 214-36 du CoMoFi, sont éligibles pendant cinq ans au quota les titres des sociétés cotées sur l'un des marchés réglementés de valeurs de croissance de l'Espace économique européen ou un compartiment de valeurs de croissance de ces marchés, dont la liste est fixée par arrêté du ministre chargé de l'économie (arrêté du 4 février 2000 établissant la liste des marchés réglementés européens de valeurs de croissance).

Exemple : Un FCPR acquiert sur le Nouveau Marché (marché réglementé français de valeurs de croissance) 1000 actions de la société X le 1er septembre de l'année N : ces titres sont éligibles au quota d'investissement de 50 % jusqu'au 31 août N+5.

b) Introduction en bourse

118.En application du 4 de l'article L. 214-36 du CoMoFi, lorsque les titres d'une société détenus par un FCPR, précédemment pris en compte pour le calcul du quota, sont admis aux négociations sur un marché réglementé français ou étranger (y compris sur l'un des marchés réglementés de valeurs de croissance de l'Espace économique européen ou un compartiment de valeurs de croissance de ces marchés), ils demeurent éligibles à ce quota pendant un délai de cinq ans à compter de la date de leur admission sur ce marché.

Exemple : Un FCPR acquiert sur le Marché Libre (cf. n° 115 ) 100 actions de la société Y non cotée le 30 juin de l'année N. Ces titres sont éligibles au quota d'investissement de 50 %.

Le 1er septembre N+2, les titres de la société Y sont introduits sur le Nouveau Marché (marché réglementé français de valeurs de croissance). Les actions de la société Y demeurent éligibles au quota de 50 % jusqu'au 31 août N+7.

II. Autres actifs pris en compte pour le calcul du quota

1. Les avances en compte courant

119.Il est rappelé qu'un FCPR peut faire figurer à son actif des avances en compte courant consenties à des sociétés dans lesquelles il détient 5 % du capital et dès lors que le total des avances en compte courant consenties n'excède pas 15 % de son actif.

120.L'article 78 de loi de finances pour 2002 a étendu la durée maximale de l'avance, précédemment de 3 ans, à celle de l'investissement en capital dans la société concernée et a intégré ces avances dans le calcul du quota.

Ainsi, les avances en compte courant consenties dans les conditions rappelées au n° 119 sont dorénavant retenues pour l'appréciation du quota d'investissement de 50 % lorsqu'elles sont consenties à des sociétés éligibles à ce même quota (2. de l'article L. 214-36 du CoMoFi).

2. Titres détenus indirectement par l'intermédiaire d'entités d'investissement

121.Sont retenus pour le calcul du quota d'investissement de 50 % les titres détenus par l'intermédiaire (2. de l'article L. 214-36 du CoMoFi) :

- de FCPR régis par les articles L. 214-36, L. 214-37, L. 214-41 et L. 214-41-1 du CoMoFi ;

- d'autres entités constituées dans un Etat membre de l'Organisation de coopération et de développement économique dont l'objet principal est d'investir dans des sociétés dont les titres de capital ne sont pas admis aux négociations sur un marché réglementé. Les sociétés par actions ou les SARL ayant pour objet la gestion d'un portefeuille de participations dont les titres sont éligibles dans les conditions de droit commun ne sont pas des entités au sens de l'article L. 214-36 du CoMoFi (ex. : SOPARFI).

Observation : Les droits représentatifs d'un placement financier dans des entités d'investissement établies dans les îles anglo-normandes ne sont pas pris en compte pour la détermination du quota de 50 %.

122.En outre, pour être prises en compte, les entités concernées doivent limiter la responsabilité de leurs investisseurs au montant de leurs apports (art. 10-3 I du décret n° 89-623 du 6 septembre 1989). Ainsi, les investissements en titres éligibles d'un « Limited Partnership » sont retenus dans le calcul du quota.

B. MODALITÉS DE CALCUL DU QUOTA DE 50 %

123.Le décret du 23 décembre 2002 a uniformisé les modalités de calcul du quota d'investissement obligatoire en titres non cotés. Les nouvelles règles s'appliquent donc communément pour le calcul du quota de 50 % des FCPR juridiques, tel que prévu à l'article L. 214-36 du CoMoFi, des FCPR fiscaux, tel que prévu à l'article 163 quinquies B (cf. n os157 à 163 ) et du quota de 60 % des FCPI, tel que prévu à l'article L. 214-41 du CoMoFi (cf. n os170 à 174 ).

I. Principes applicables

124.Désormais le quota est calculé non plus par référence aux actifs du fonds, mais par référence aux souscriptions reçues des investisseurs, lesquelles doivent être, à hauteur du quota, investies dans des titres éligibles. Ces investissements sont retenus par référence à leur prix d'acquisition ou de souscription. En conséquence, les variations de valeur des actifs n'influencent plus le quota.

1. Règles générales

125.Le quota de titres éligibles est exprimé par le rapport suivant :

126.Ce rapport est calculé en retenant (art. 10 I a du décret n° 89-623 du 6 septembre 1989) :

- au numérateur : le prix de souscription ou d'acquisition des titres ou droits du portefeuille éligible et la valeur comptable brute des autres actifs pris en compte pour le calcul du quota d'investissement du fonds (ex : avances en compte courant).

- au dénominateur : le montant libéré des souscriptions émises par le fonds, diminué des frais payés par prélèvement sur les souscriptions tel que prévu par le règlement du fonds, et des rachats de parts demandés par les porteurs et réalisés dans des conditions telles que le règlement du fonds ne permet pas d'opposer aux porteurs les dispositions du 7 de l'article L. 214-36 du CoMoFi (cf. n os127 et 128 ).

127.Les frais prélevés sur les souscriptions sont les commissions de souscriptions.

128.Les rachats de parts qui viennent en déduction du montant libéré des souscriptions sont généralement ceux demandés par les porteurs de parts et autorisés par le règlement du fonds, c'est-à-dire généralement :

- les rachats motivés par un événement exceptionnel de la nature de ceux mentionnés aux articles 163 quinquies B (cf. n° 83 ) et 150-0 A (cf. n° 84 ), tels que le décès ou le licenciement du contribuable ou son conjoint ;

- les rachats opérés dans les fonds qui n'ont pas prévu dans leur règlement de période de blocage pendant laquelle les porteurs de parts ne peuvent pas demander le rachat de leurs droits (ex : fonds servant de support aux bons ou contrats de capitalisation investis en actions).

A compter de la date à laquelle le fonds peut prétendre entrer en pré-liquidation (cf. n os141 à 144 ), les rachats effectués à la demande des porteurs après la période de blocage des fonds mentionnée ci-dessus viennent en déduction du dénominateur pour la détermination du quota de 50 % sous réserve que :

- le quota d'investissement de 50 % ait été atteint avant cette date,

- et que toute nouvelle libération de souscriptions à laquelle le FCPR procède serve à couvrir des frais ou à réaliser des investissements complémentaires en titres ou droits déjà inscrits à l'actif.

2. Modalités de prise en compte des participations indirectes

129.Pour le calcul du quota de 50 % du FCPR, les parts des fonds et les autres droits représentatifs d'un placement financier dans des entités d'investissement (cf. n os121 et 122 ) sont pris en compte dans la proportion de l'investissement direct de ces fonds ou entités dans des titres éligibles à ce même quota, à l'exclusion des parts de fonds et des droits représentatifs d'un placement financier dans des entités de même nature mentionnées aux n os121 et 122 (art. 10-3 II du décret n° 89-623 du 6 septembre 1989 modifié).

A titre de règle pratique, cette proportion s'applique aux engagements contractuels de souscription donnés par le FCPR auxdits fonds ou autres entités à condition que ces engagements soient contractuellement formalisés et aient un caractère définitivement irrévocable.

130.La proportion d'investissement direct mentionnée au n° 129 est calculée par référence :

- soit au dernier inventaire de l'actif connu de ces fonds ou autres entités (pour les fonds français, il s'agit du dernier inventaire semestriel prévu à l'article L. 214-8 du CoMoFi) ;

- soit aux engagements statutaires ou contractuels d'investissement direct en titres éligibles pris par ces fonds ou autres entités dans la mesure où ils ne sont pas entrés en période de pré-liquidation mentionnée au III de l'article 10 du décret n° 89-623 du 6 septembre 1989 lors de la souscription du fonds (cf. n os140 à 154 ).

Exemple :

Un FCPR s'engage à souscrire à hauteur de 200 000 € dans un autre FCPR dont le règlement prévoit qu'il est investi à hauteur de 50 % dans des titres pris en compte dans le quota d'investissement de 50 %.

Le montant à retenir au numérateur pour le calcul du quota de 50 % est de :

200 000 x 50 % = 100 000 €.

Ce FCPR peut cependant retenir dans son quota d'investissement une proportion supérieure au pourcentage statutaire en titres éligibles du fonds, si au dernier inventaire du fonds le quota d'investissement en titres non cotés est supérieur à 50 %.

3. Situations particulières

131.Afin de lui permettre d'investir ou de réinvestir en titres éligibles dans les meilleures conditions, un FCPR dispose de délais spécifiques pour prendre en compte certains événements affectant son quota d'investissement en titres non cotés.

a) Souscriptions nouvelles

132.Pour le calcul du quota d'investissement de 50 %, les souscriptions nouvelles reçues par le fonds sont prises en compte au dénominateur à compter de l'inventaire de clôture de l'exercice suivant celui au cours duquel les souscriptions concernées ont été libérées (art. 10 I e du décret n° 89-623 du 6 septembre 1989 modifié). Les souscriptions nouvelles s'entendent des souscriptions réalisées hors de la période de souscription initiale (période qui suit immédiatement la constitution du fonds).

b) Annulation de titres en portefeuille

133.En cas de liquidation judiciaire d'une société dont les titres ou droits sont inclus dans le quota de 50 %, le fonds dispose d'un délai de cinq ans à compter du jugement de clôture de liquidation pour tenir compte au numérateur de l'annulation de ces titres ou droits. Pendant ce délai, les titres ou droits en cause sont réputés maintenus à l'actif pour leur prix de souscription ou d'acquisition (art. 10 I b du décret n° 89-623 du 6 septembre 1989 modifié).

En cas d'annulation sans contrepartie financière dans le cadre d'une liquidation amiable ou d'un « coup d'accordéon » de titres ou droits d'une société qui connaît des difficultés de nature à compromettre la continuité de l'exploitation au sens de l'article L. 234-1 du code de commerce, il est admis que le FCPR dispose d'un délai de cinq ans à compter de la décision des organes compétents de la société pour tenir compte, pour le calcul du quota, de l'annulation de ces titres ou droits. Pendant ce délai, les titres ou droits en cause sont réputés maintenus à l'actif pour leur prix de souscription ou d'acquisition.

c) Cession de titres

134.Lorsque des titres ou droits inclus dans le quota de 50 % font l'objet d'une cession, les titres ou droits cédés sont réputés maintenus à l'actif pour leur prix de souscription ou d'acquisition pendant une durée de deux ans à compter de la cession (art. 10 I c du décret n° 89-623 du 6 septembre 1989 modifié). Au-delà de ce délai de deux ans :

- le numérateur est diminué du prix de souscription ou d'acquisition des titres ou droits cédés ;

- et le dénominateur est diminué, le cas échéant si ce montant n'a pas déjà été déduit (voir ci-dessus les rachats au n° 128 ), du montant de la distribution ou du rachat correspondant à la répartition du prix de cession de ces titres ou droits, dans la limite du prix de souscription ou d'acquisition de ces mêmes titres ou droits. Il est également admis qu'à compter de la date à laquelle le fonds peut prétendre entrer en pré-liquidation (cf. n os141 à 144 ), le dénominateur est diminué, le cas échéant, du montant de la distribution du prix de cession des titres ou droits non inclus dans le quota, dans la limite du prix de souscription ou d'acquisition de ces mêmes titres ou droits, sous réserve que :

- le quota d'investissement de 50 % ait été atteint avant cette date,

- et que toute nouvelle libération de souscriptions à laquelle le FCPR procède serve à couvrir des frais ou à réaliser des investissements complémentaires en titres ou droits déjà inscrits à l'actif.

Les rachats qui sont pris en compte pour la détermination du dénominateur du quota d'investissement tel que prévu au n° 128 ne peuvent être déduits à nouveau du dénominateur au titre de cette répartition des éléments d'actifs.

d) Échanges de titres

135.Lorsque des titres ou droits figurant dans le quota de 50 % sont échangés contre des titres qui ne sont pas eux-mêmes éligibles à ce quota, les titres remis à l'échange continuent à être pris en compte pour le calcul de ce quota pendant deux ans à compter de la date de l'échange, en retenant leur prix de souscription ou d'acquisition (art. 10 I d du décret n° 89-623 du 6 septembre 1989 modifié).

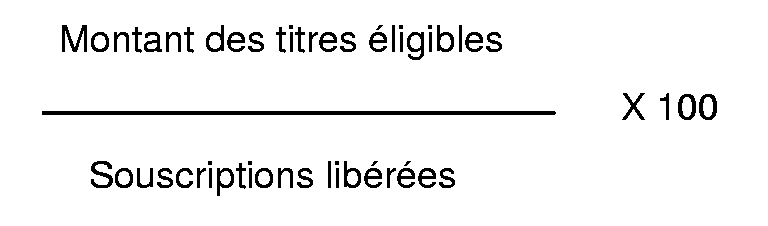

Toutefois, lorsque les titres reçus en échange sont assortis d'une clause de conservation, dite clause de « lock-up », ils peuvent être retenus dans le calcul du quota, au-delà des deux ans précités, jusqu'à la fin de la période pendant laquelle le fonds s'est engagé à conserver les titres reçus. A titre de règle pratique, il est admis que ces titres peuvent être retenus dans le calcul du quota jusqu'à l'expiration d'un délai de trois mois à compter de la fin de la période de « lock-up ».