B.O.I. N° 111 du 12 JUILLET 2004

Section 3 :

Les FCPI

92.Les fonds communs de placement dans l'innovation (FCPI) ont été institués par l'article 102 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996). Ce sont des FCPR juridiques régis par les dispositions de l'article L. 214-41 du CoMoFi, dont les investissements sont orientés vers les entreprises innovantes.

Pour inciter au financement de ces derniers, les versements effectués par les particuliers au titre de la souscription de parts de FCPI ouvrent droit à une réduction d'impôt, prévue au VI de l'article 199 terdecies-0 A, sous réserve que les investisseurs prennent l'engagement de conserver les parts souscrites pendant cinq ans au moins à compter de leur souscription.

A. L'ACTIF DOIT ÊTRE COMPOSÉ À HAUTEUR DE 60 % DE TITRES DE SOCIÉTÉS INNOVANTES

93.Les FCPI sont des FCPR juridiques ou fiscaux dont l'actif est constitué à hauteur de 60 % au moins de valeurs mobilières, parts de sociétés à responsabilité limitée et avances en compte courant, telles que définies par les deux premiers alinéas de l'article L. 214-36 du CoMoFi, émises par des sociétés soumises à l'impôt sur les sociétés qui comptent moins de 500 salariés et remplissent en outre des conditions relatives à la composition de leur capital et au caractère innovant de leur activité.

I. Les titres éligibles au quota de 60 %

1. Les titres éligibles au quota de 60 % ont la nature de valeurs mobilières non cotées donnant accès au capital des sociétés émettrices et de parts de sociétés à responsabilité limitée

94.Sur la nature des titres éligibles, cf. n° 11 .

95.Toutefois :

- les FCPI sont soumis à des dispositions spécifiques en ce qui concerne le principe de non-cotation des titres. Ainsi, lorsque les titres d'une société détenue par un FCPI et précédemment pris en compte pour l'appréciation du quota de 60 % sont admis à la négociation sur un marché réglementé, ils demeurent éligibles à ce quota pendant cinq ans à compter de la date de l'admission (art. 2 du décret n° 97-237 du 14 mars 1997 relatif aux FCPI). Il en est de même lorsque, durant cette période, la société en cause cesse de remplir les autres conditions et notamment celles relatives à la détention du capital (cf. n° 98 ) ;

- les avances en compte courant aux sociétés éligibles, consenties dans les conditions prévues pour les FCPR juridiques (cf. n° 10 ), sont elles-mêmes éligibles au quota d'investissement.

2. La société dont les titres sont éligibles au quota de 60 % doit avoir son siège social ou un établissement stable en France et être soumise à l'impôt sur les sociétés dans les conditions de droit commun

96.Pour plus de précisions, il convient de se reporter à la documentation administrative 5 B 3392 n os14 et 15 .

3. La société dont les titres sont éligibles au quota de 60 % a un effectif de moins de 500 salariés

97.Le plafond de 500 salariés s'apprécie à la date de l'investissement initial du FCPI (art. 94 IV de la loi de finances pour 1999). Sur les modalités de calcul de l'effectif salarié, cf. documentation administrative 5 B 3392 n° 21 .

4. La société dont les titres sont éligibles au quota de 60 % est soumise à des conditions particulières de détention de capital

98.Le capital des sociétés éligibles doit être détenu majoritairement par des personnes physiques ou des personnes morales détenues par des personnes physiques (régime applicable du 1 er janvier 1997 à la date d'entrée en vigueur de la loi du 12 juillet 1999 sur l'innovation et la recherche) ou ne doit pas être détenu, majoritairement, directement ou indirectement, par une ou plusieurs personnes morales ayant des liens de dépendance avec une autre personne morale (régime applicable à compter de l'entrée en vigueur de la loi du 12 juillet 1999 sur l'innovation et la recherche).

Pour l'appréciation du lien de dépendance, il est fait référence au 1 bis de l'article 39 terdecies, puis au 12 de l'article 39 à compter du 1 er janvier 2002. En application de cet article, un lien de dépendance est réputé exister entre deux sociétés lorsque l'une d'elles détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision, ou lorsqu'elles sont placées l'une et l'autre, dans ces mêmes conditions, sous le contrôle d'une même tierce société.

Pour plus de précisions sur les conditions particulières de détention du capital, il convient de se reporter à la documentation administrative 5 B 3392 n os16 à 20 .

5. La société dont les titres sont éligibles au quota de 60 % présente un caractère innovant

99.Cette condition est remplie lorsque la société :

- a réalisé, au cours des trois exercices précédents, des dépenses cumulées de recherche d'un montant au moins égal au tiers du chiffre d'affaires le plus élevé réalisé au cours de ces trois exercices (cf. documentation administrative 5 B 3392 n os9 à 11 ). Les dépenses de recherche sont celles visées aux a à f du II de l'article 244 quater B ;

- ou justifie de la création de produits, procédés ou technique innovants. Leur caractère innovant est reconnu par l'Agence nationale de valorisation de la recherche (ANVAR) dans les conditions de l'article premier du décret n° 97-237 du 14 mars 1997 relatif aux fonds communs de placement dans l'innovation (cf. documentation administrative 5 B 3392 n° 12 ).

Le caractère innovant s'apprécie à la date de l'investissement initial du FCPI (art. 94 IV de la loi de finances pour 1999 - cf. documentation administrative 5 B 3392 n° 13 ).

II. Détermination du quota de 60 %

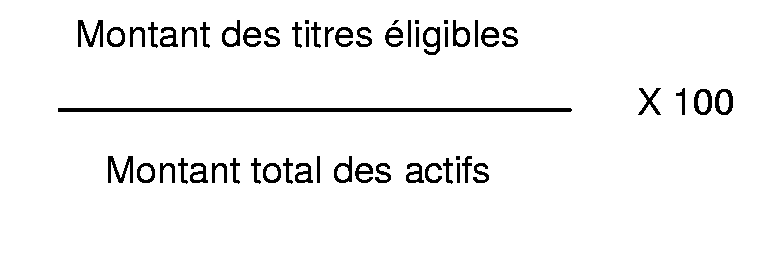

100.Le quota de titres éligibles est exprimé par le rapport suivant :

Ce quota est calculé, tant au numérateur qu'au dénominateur, en retenant la valeur réelle (ou liquidative) des titres composant le portefeuille du fonds au jour de l'inventaire du FCPI.

101.Toutefois, lorsqu'une société dont les titres ou avances en compte courant sont inscrits à l'actif d'un FCPI cesse de remplir l'une des conditions d'éligibilité mentionnées aux n os96 à 99 (détention du capital, effectif salarié avant l'entrée en vigueur de l'article 94 de la loi de finances pour 1999,...) les titres de cette société, ou avances en compte courant consenties à ces mêmes sociétés, continuent à être pris en compte pour la détermination du quota de 60 % jusqu'à la première échéance semestrielle suivant la date à laquelle le manquement à l'une de ces conditions a été constaté (art. 3 du décret n° 97-237 du 14 mars 1997 relatif aux FCPI).

102.En outre, un certain nombre d'événements tels que les souscriptions nouvelles, les dépréciations, les échanges ou les cessions de titres sont pris en compte de façon différée pour le calcul du quota de 60 % (cf. documentation administrative 5 B 3392 n os24 à 33 ).

III. Délai de réalisation du quota de 60 %

103.Les FCPI doivent en principe respecter en permanence le quota de 60 % au moins de titres ou droits éligibles. En pratique, le quota est vérifié lors de l'établissement de chaque inventaire semestriel prévu à l'article L. 214-8 du CoMoFi.

104.Toutefois, afin de faciliter la constitution des FCPI, le quota de 60 % peut être atteint pour la première fois au plus tard lors de l'établissement de l'inventaire de clôture de l'exercice qui suit celui de la constitution du FCPI ou, le cas échéant, celui de la transformation d'un FCPR existant en FCPI. Ce délai court à compter de la date de souscription de la déclaration d'existence du fonds auprès des services fiscaux, qui doit être effectuée au plus tard dans le mois qui suit la création ou la transformation du FCPI (cf. documentation administrative 5 B 3392 n° 23 ).

En pratique, le quota de 60 % doit être respecté lors de l'établissement de l'inventaire de clôture du second exercice.

B. RÉGIME FISCAL DES PORTEURS DE PARTS

I. Réduction d'impôt pour souscription de parts de FCPI

105.Les personnes physiques fiscalement domiciliées en France bénéficient d'une réduction d'impôt sur le revenu égale à 25 % du montant des souscriptions en numéraire de parts de FCPI effectuées à compter du 1 er janvier 1997 (art. 199 terdecies-0 A VI ).

Le régime de la réduction d'impôt est détaillé dans la documentation administrative 5 B 3392 n os34 et suivants.

106.Jusqu'au 31 décembre 2001, les versements étaient pris en compte dans la limite annuelle de 11 434 € (75 000 F) pour les contribuables célibataires, veufs ou divorcés et 22 867 € (150 000 F) pour les contribuables mariés soumis à une imposition commune.

II. Régime fiscal des distributions et des gains de cession, rachat de parts et opérations assimilées

107.Lorsque le FCPI respecte à la fois les règles de composition d'actif prévu à l'article L. 214-41 du CoMoFi (cf. n os93 à 104 ) et celles prévues au II de l'article 163 quinquies B, c'est-à-dire si le FCPI est également un FCPR fiscal, les régimes fiscaux particuliers attachés aux distributions et aux plus-values de cession des parts de FCPR fiscaux sont applicables dans les mêmes conditions aux détenteurs de parts de ce FCPI (cf. n os59 à 90 ).

Dans le cas contraire, c'est-à-dire si le FCPI n'est pas un FCPR fiscal, le régime fiscal applicable aux porteurs de parts est celui des FCPR juridiques décrit aux n os14 à 36 .

TITRE 2 :

LE RÉGIME ISSU DE L'ARTICLE 78 DE LA LOI DE FINANCES POUR 2002

108.Dans un objectif de simplification et pour améliorer l'efficacité économique des véhicules d'investissement collectif, l'article 78 de la loi de finances pour 2002, ainsi que le décret du 23 décembre 2002 pris pour son application, ont mis en place une réglementation commune pour l'ensemble des FCPR (juridiques, fiscaux et pour l'innovation). Il en résulte :

- des règles communes d'investissement en titres non cotés ;

- des modalités identiques d'appréciation du quota d'investissement ;

- l'organisation d'un régime commun de pré-liquidation.

Cela étant, compte tenu de leur spécificité, des règles particulières demeurent pour les FCPR fiscaux et pour les FCPI.

109.Ces nouvelles règles entrent en vigueur à compter du 1 er janvier 2002 pour tous les FCPR créés à compter de cette date, quelle que soit leur nature, ainsi que pour tous les FCPR fiscaux existants à cette date. Elles s'appliquent également sur option aux FCPR juridiques existant au 1 er janvier 2002.

Les modalités d'entrée en vigueur, notamment les délais accordés aux fonds pour se mettre en conformité avec la nouvelle réglementation, sont examinés ci-après au titre 3 de la présente instruction.

Section 1 :

Règles communes aux FCPR juridiques et fiscaux

110.L'article 78 de la loi de finances pour 2002 a modifié les règles de composition de l'actif des FCPR. Le quota d'investissement minimum en titres non cotés est désormais uniformisé à 50 % pour l'ensemble des FCPR qu'ils soient juridiques ou fiscaux.

Les règles de composition de l'actif décrites ci-après constituent dorénavant un socle commun à tous les FCPR.

A. L'ACTIF DOIT ÊTRE COMPOSÉ À 50 % DE TITRES DONNANT ACCÈS AU CAPITAL DE SOCIÉTÉS NON COTÉES

111.L'actif d'un FCPR doit être constitué, pour 50 % au moins, de titres participatifs ou de titres donnant accès directement ou indirectement au capital de sociétés qui ne sont pas admises aux négociations sur un marché réglementé français ou étranger, ou, par dérogation à l'article L. 214-20 du CoMoFi, de parts de sociétés à responsabilité limitée ou de sociétés dotées d'un statut équivalent dans leur Etat de résidence (1. de l'article L. 214-36 du CoMoFi tel que modifié par l'article 78 de la loi de finances pour 2002).

Peuvent également être pris en compte pour le calcul du quota de 50 %, sous certaines conditions, les avances en compte courant, les parts de FCPR ainsi que d'autres droits représentatifs d'un placement financier dans des entités d'investissement constituées dans un Etat membre de l'Organisation de coopération et de développement économiques (2. de l'article L. 214-36 du CoMoFi tel que modifié par l'article 78 de la loi de finances pour 2002).

I. Titres donnant accès au capital de sociétés non cotées

1. Principes

112.a) Les titres éligibles au quota d'investissement ont la nature de titres participatifs ou de titres donnant accès directement ou indirectement au capital de sociétés ou de parts de sociétés à responsabilité limitée (SARL) ou de sociétés dotées d'un statut équivalent dans leur Etat de résidence

Sont notamment éligibles :

- les actions, les certificats d'investissement, les titres participatifs, ainsi que les titres donnant accès indirectement au capital tels que les bons de souscriptions d'actions, les obligations remboursables, convertibles ou échangeables en actions et les obligations à bon de souscription d'actions tant que le bon est attaché à l'obligation ;

- et les parts de sociétés à responsabilité limitée n'ayant pas opté pour le régime des sociétés de personnes. Aucune condition de résidence n'est désormais exigée pour les SARL.

113.En revanche, les titres ou droits représentatifs de créance ne sont pas éligibles, même s'ils sont assimilés à des fonds propres, tels les prêts participatifs.

114.b) Les titres retenus dans le quota sont émis par des sociétés dont les actions ne sont pas admises aux négociations sur un marché réglementé français ou étranger

Par principe, le quota d'investissement concerne des titres non cotés sur un marché réglementé. Par marché réglementé français ou étranger, il faut entendre les marchés réglementés au sens de l'article L. 422-1 du CoMoFi (marchés réglementés de l'Espace économique européen) ainsi que les marchés réglementés en fonctionnement régulier d'un autre Etat (ni membre de la Communauté européenne, ni partie à l'accord sur l'Espace économique européen) pour autant que ces marchés ne figurent pas sur une liste de marchés exclus par l'Autorité des Marchés Financiers (art. 2 du décret 89-623 modifié par le décret 2003-1103 du 21 novembre 2003).

115.En revanche, le segment des valeurs radiées d'Euronext Paris et le Marché Libre d'Euronext Paris ne sont pas des marchés réglementés au sens de ce dispositif.