SOUS-SECTION 2 RÉDUCTION D'IMPÔT AU TITRE DES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

d. Conditions relatives au quota de 60 %.

1° Règles générales.

22L'actif d'un FCPI doit en permanence être constitué pour 60 % au moins de titres ou droits de sociétés remplissant les conditions mentionnées aux n°s 8 à 21 ci-dessus.

Le quota de titres éligibles est exprimé par le rapport suivant :

montant des titres éligibles / montant total des actifs

Ce quota est calculé, tant au numérateur qu'au dénominateur, en retenant la valeur réelle des titres composant le portefeuille du fonds au jour de l'inventaire du FCPI.

Le rapport doit être égal ou supérieur à 60 %.

En pratique, le quota de 60 % doit être atteint à chacun des inventaires semestriels de l'actif du fonds.

2° Cas particuliers.

L'article 2 du décret n° 97-237 du 14 mars 1997 (cf. Annexe III) fixe les règles particulières suivantes.

- Constitution du fonds.

23Afin de faciliter la constitution des FCPI, le quota de 60 % doit être atteint au plus tard lors de l'établissement de l'inventaire de clôture de l'exercice suivant celui de la constitution du FCPI ou, le cas échéant, la transformation d'un FCPR existant en FCPI. Ce délai court à compter de la date de souscription de la déclaration d'existence du fonds auprès des services fiscaux, qui doit être effectuée au plus tard dans le mois suivant la création ou la transformation du fonds.

Exemple : soit un FCPI créé le 15 octobre 1997 pour lequel la déclaration d'existence auprès des services fiscaux a été faite le 1er novembre 1997. Le FCPI clôture son premier exercice le 31/12/98 et le premier exercice suivant à la date du 31/12/99. C'est à cette dernière date que la condition de quota devra être remplie.

- Augmentation de capital du FCPI.

24L'augmentation de capital d'un FCPI résultant de souscriptions nouvelles n'ayant pas été précédées d'annulations de parts n'est prise en compte pour le calcul du quota de 60 % qu'à compter de l'inventaire de clôture de l'exercice suivant celui au cours duquel elle est réalisée.

Conformément à l'article 2 du décret n° 97-146 du 14 février 1997, lorsque le règlement d'un FCPR prévoit un appel progressif des capitaux, ceux-ci sont libérés par les porteurs à la demande de la société de gestion.

Dans cette hypothèse, le quota de 60 % doit s'apprécier par rapport aux actifs du fonds, sans tenir compte de la fraction non libérée des souscriptions.

- Introduction en bourse.

25Lorsque les actions d'une société détenues par un FCPI et précédemment prises en compte dans l'appréciation du quota de 60 % sont admises à la négociation sur un marché réglementé, elles continuent à être prises en compte pour le calcul du quota de 60 % pendant une durée de cinq ans à compter de la date de l'admission 1 . Il en est de même lorsque, durant cette période, la société en cause cesse de remplir les autres conditions d'éligibilité et notamment les conditions de détention du capital.

- Dépréciation des titres.

26En cas de liquidation judiciaire, d'ouverture d'une procédure de redressement judiciaire ou de la constatation de la dépréciation d'une société dont les titres figurent à l'actif réglementé d'un FCPI, il est admis que ce dernier dispose d'un délai d'un an 2 à compter du jugement pour tenir compte de cette dépréciation ou de l'annulation des titres. Pendant ce délai, les titres en cause seront réputés maintenus dans l'actif pour leur valeur d'acquisition en vue de l'appréciation du quota de 60 %.

II. Mesure de tempérament en cas de non respect du quota de 60 %

27La société de gestion d'un FCPI a juridiquement accès aux comptes sociaux des sociétés dans lesquelles le FCPI investit.

À chaque inventaire semestriel, la société de gestion d'un FCPI ou le dépositaire des actifs du fonds doit donc s'assurer que les sociétés dont les titres ou avances en compte courant sont retenus dans le quota de 60 % remplissent l'ensemble des conditions d'éligibilité à la date de clôture de leur dernier exercice précédant l'inventaire du FCPI.

28Lorsque les sociétés dont les titres ou avances en compte courant sont inscrits à l'actif d'un FCPI cessent de remplir l'une des conditions visées aux n°s 8 à 21 ci-dessus, les titres ou avances en compte courant de ces sociétés continuent à être pris en compte pour l'appréciation du quota de 60 % jusqu'à la première échéance semestrielle suivant la date à laquelle le manquement à l'une de ces conditions a été constaté.

Pour chacune des sociétés cibles d'un FCPI, c'est à la date de clôture du dernier exercice précédant un inventaire semestriel de l'actif du fonds que les conditions d'éligibilité sont appréciées.

29 Exemple n° 1 : la société A dont les titres figurent dans le quota de 60 % d'un FCPI et le FCPI lui-même clôturent leur exercice comptable le 31 décembre (inventaire semestriel intermédiaire de l'actif du FCPI le 30 juin).

Le bilan de clôture de la société A au 31 décembre de l'année N indique que la société a cessé de remplir une condition d'éligibilité au cours du deuxième trimestre de l'année N. Cette information est connue du FCPI pour l'établissement de l'inventaire du 30 juin de l'année N+1. Les titres de la société A pourront être pris en compte pour l'appréciation du quota de 60 % de cet inventaire. En revanche, ils cesseront d'être retenus dans ce même quota pour l'établissement de l'inventaire semestriel suivant.

30 Exemple n° 2 : la société B dont les titres figurent dans le quota de 60 % d'un FCPI clôture son exercice comptable le 30 juin et le FCPI clôture son exercice comptable le 31 mars (inventaire semestriel intermédiaire le 30 septembre).

Le bilan de clôture de la société B au 30 juin de l'année N+1 indique que la société a cessé de remplir une condition d'éligibilité au cours du quatrième trimestre de l'année N. Cette information est connue du FCPI pour l'établissement de l'inventaire du 30 septembre de l'année N+1. Les titres de la société B pourront être pris en compte pour l'appréciation du quota de 60 % de cet inventaire. En revanche, ils cesseront d'être retenus dans ce même quota pour l'établissement de l'inventaire semestriel du 31 mars de l'année N+2.

Le cas échéant, cette mesure de tempérament se combine avec les délais de régularisation prévus lors de la constitution d'un FCPI et en cas d'introduction en bourse d'une société dont les actions sont détenues à l'actif d'un FCPI, d'augmentation du capital d'un fonds ou de dépréciation des titres.

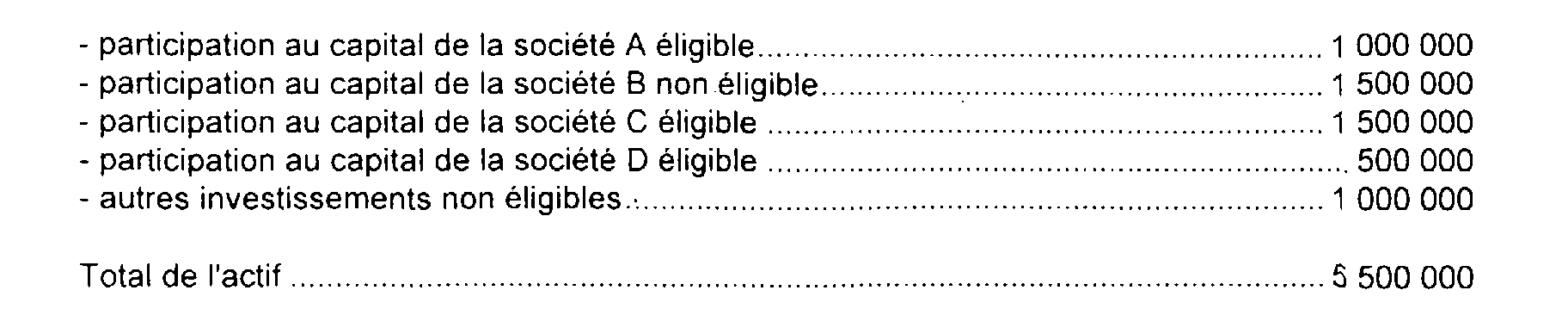

31 Exemple n° 3 : soit un FCPI créé le 15 novembre 1997 pour lequel la déclaration d'existence auprès des services fiscaux a été faite le 1er décembre 1997. Le FCPI clôture son premier exercice le 31 décembre 1998 et le premier exercice suivant à la date du 31 décembre 1999.

• Au bilan de l'exercice clos le 31 décembre 1998, l'actif du FCPI se présente comme suit :

Le quota de titres éligibles est égal à (1 000 000 + 1 500 000) / 5 500 000, soit 45,5 %.

Le quota de 60 % n'est pas atteint mais le FCPI bénéficie de la tolérance prévue en cas de constitution d'un fonds nouveau.

• Au bilan de l'exercice clos le 31 décembre 1999, l'actif du FCPI se présente comme suit :

Les titres de la société B ont été admis à la négociation sur un marché réglementé et ont donc cessé d'être éligibles au quota de 60 %, mais ils continuent à être pris en compte pour le calcul du quota de 60 % pendant une durée de cinq ans à compter de la date de l'admission (cf. n° 25 ) 3 .

Le quota de titres éligibles est égal à (1 000 000 + 1 500 000 + 1 500 000 + 500 000) / 5 500 000, soit 81,8 %.

Le quota de 60 % est atteint à la clôture du deuxième exercice.

• Au bilan de l'exercice clos le 31 décembre 2000, l'actif du FCPI se présente comme suit :

Les titres de la société B admis à la négociation sur un marché réglementé continuent à être pris en compte pour le calcul du quota de 60 %.

La société C qui clôture son exercice le 31 décembre a été absorbée par un groupe industriel au cours du mois de décembre. Ses titres ont cessé d'être éligibles au quota de 60 % mais ils peuvent encore être retenus dans ce quota pour les inventaires semestriels du FCPI des 31 décembre 2000 et 30 juin 2001 4 .

Au cours du mois de septembre, le FCPI a augmenté son capital en offrant à la souscription 1 000 000 F de parts nouvelles. Le total de l'actif du FCPI est désormais égal à 6 500 000 F mais le quota de 60 % est calculé avec un dénominateur égal à 5 500 000 F pour les inventaires semestriels du FCPI des 31 décembre 2000 et 30 juin 2001 (cf. n° 24 ).

Le quota de titres éligibles est égal à (1 000 000 + 1 500 000 + 1 500 000 + 500 000) / 5 500 000, soit 81,8 %.

Le quota de 60 % est atteint à la clôture du troisième exercice.

• Au bilan de l'exercice clos le 31 décembre 2001, l'actif du FCPI se présente comme suit :

Les titres de la société B admis à la négociation sur un marché réglementé continuent à être pris en compte pour le calcul du quota de 60 %.

Les titres de la société C, qui ont cessé d'être éligibles au quota de 60 %, ne peuvent plus être retenus dans ce quota.

Le quota de titres éligibles est égal à (1 000 000 + 1 500 000 + 500 000 + 1 100 000) / 6 500 000, soit 63,1 %.

Le quota de 60 % est atteint à la clôture du quatrième exercice.

III. Échange de titres précédemment retenus dans le quota d'investissements de 60 % d'un FCPI

32Lorsque les titres d'une société précédemment retenus dans le quota d'investissements de 60 % d'un FCPI font l'objet d'une opération d'échange dans le cadre d'une offre publique d'échange, d'une fusion, d'une scission ou d'une opération d'apport en société et que les titres reçus en échange ne sont pas éligibles à ce même quota, il est admis d'appliquer la mesure de tempérament prévu au n° 28 . En conséquence, la valeur réelle des titres reçus en échange qui se substituent à la valeur réelle des titres remis à l'échange à l'actif du FCPI est prise en compte pour l'appréciation du quota de 60 % jusqu'à la première échéance semestrielle suivant la date à laquelle le manquement aux conditions d'éligibilité est constaté.

Exemple : Soit un FCPI qui clôture son exercice comptable le 31 mars (inventaire semestriel intermédiaire le 30 septembre). Les titres de la société A sont pris en compte pour l'appréciation du quota d'investissements de 60 %. Cette société clôture son exercice comptable le 31 décembre.

En janvier 2000, les titres de la société A sont échangés contre les titres d'une société B qui ne sont pas éligibles au quota d'investissements de 60 % du FCPI.

Il est admis de prendre en compte la valeur réelle des titres B pour l'appréciation du quota de 60 % jusqu'à l'inventaire semestriel du FCPI du 31 mars 2001. Ces mêmes titres cessent d'être retenus dans ce quota à compter de l'inventaire semestriel du 30 septembre 2001.

IV. Cession de titres précédemment retenus dans le quota d'investissements de 60 % d'un FCPI

33Lorsque les titres d'une société précédemment retenus dans le quota d'investissements de 60 % d'un FCPI font l'objet d'une cession, il est admis de prendre en compte pour l'appréciation du quota de 60 % le prix de cession des titres cédés lors de la première échéance semestrielle suivant la date de la cession.

Exemple : Soit un FCPI qui clôture son exercice comptable le 31 décembre (inventaire semestriel intermédiaire le 30 juin). Les titres de la société B sont pris en compte pour l'appréciation du quota d'investissements de 60 %.

En mai 2000, les titres de la société B sont cédés.

Il est admis de prendre en compte le prix de cession des titres B pour l'appréciation du quota de 60 % lors de l'inventaire semestriel du FCPI du 30 juin 2000.

B. MODALITÉS D'APPLICATION DE LA RÉDUCTION D'IMPÔT

I. Conditions d'éligibilité à la réduction d'impôt

Pour ouvrir droit à la réduction d'impôt, les souscripteurs de parts de FCPI doivent respecter les conditions suivantes :

34 1. Le versement doit constituer une souscription de parts nouvelles ; les acquisitions de parts déjà émises n'ouvrent pas droit à la réduction d'impôt.

La réduction d'impôt est réservée aux souscriptions de parts effectuées entre le 1er janvier 1997 et le 31 décembre 2001.

35 2. La souscription doit être réalisée directement par une personne physique fiscalement domiciliée en France au sens de l'article 4 B du CGI.

Les titres souscrits par des personnes morales ne peuvent donc ouvrir droit au bénéfice de la réduction d'impôt même si le résultat de ces sociétés est directement imposable entre les mains des associés (sociétés relevant du régime des sociétés de personnes).

Les souscriptions effectuées conjointement par des personnes physiques en indivision ouvrent droit à l'avantage fiscal à concurrence de leur part dans l'indivision. Tel serait également le cas d'un club d'investissement constitué par des personnes physiques sous la forme d'une indivision et dont chaque membre pourrait bénéficier de la réduction d'impôt à concurrence de la fraction de sa souscription représentative de parts de FCPI éligibles.

36 3. Le souscripteur, son conjoint, leurs ascendants et descendants ne doivent pas détenir ensemble plus de 10 % des parts du fonds et, directement ou indirectement, plus de 25 % des droits dans les bénéfices des sociétés dont les titres figurent à l'actif du fonds ou avoir détenu ce pourcentage des droits à un moment quelconque au cours des cinq années précédant la souscription des parts.

Pour apprécier si cette dernière condition est remplie, il convient de tenir compte :

- des participations détenues directement par le souscripteur et les autres membres du groupe familial dans les bénéfices de la société dont les titres figurent à l'actif du FCPI ;

- des participations détenues indirectement par l'intermédiaire du fonds ou par l'intermédiaire d'un autre fonds, société ou groupement.

Exemple : M. X détient 8 % des parts d'un FCPI qui détient une participation de 30 % dans le capital d'une société A. Par ailleurs, M. X détient directement avec son épouse une participation de 23 % dans le capital de cette même société. Au total, et compte tenu des droits détenus par l'intermédiaire du FCPI, la participation de M. X dans le capital de la société A est égale à 25,4 % [23 % + (8 % x 30 %)]. L'intéressé ne peut donc pas bénéficier de la réduction d'impôt au titre de la souscription des parts du FCPI.

37 4. Le souscripteur doit prendre l'engagement de conserver les parts du fonds pendant cinq ans au moins à compter de la souscription.

Le délai est décompté de quantième à quantième, c'est-à-dire du jour d'une année civile donnée au jour correspondant de la cinquième année civile suivante.

1 En pratique, ce délai s'apprécie au jour de l'inventaire semestriel qui suit sa date d'expiration.

2 Le point de départ du délai d'un an pour tenir compte de la dépréciation d'une société dont les titres figurent à l'actif réglementé d'un FCPI est constitué par la constatation de la provision dans les écritures comptables de l'exercice. En pratique, les titres en cause sont réputés maintenus dans l'actif du FCPI pour leur valeur d'acquisition en vue de l'appréciation du quota de 60 % pendant les deux inventaires semestriels suivant l'inventaire de constatation de la provision.

3 Dans cet exemple, à supposer que l'admission à la négociation sur un marché réglementé soit intervenue le 1er février 1999, les actions pourront être prises en compte dans le quota de 60 % jusqu'à l'inventaire du 30 juin 2004.

4 Pour l'inventaire semestriel de l'actif du FCPI du 31 décembre 2000, la clôture de l'exercice précédent de la société C n'est pas celle du 31 décembre 2000, qui est concomitante à l'inventaire semestriel du fonds, mais celle du 31 décembre 1999 date à laquelle la société était encore éligible à l'investissement d'un FCPI. Pour l'inventaire semestriel de l'actif du FCPI du 30 juin 2001, les titres de la société C sont pris en compte dans le quota de 60 % parce que cet inventaire est le premier suivant la clôture de l'exercice de la société au titre duquel un manquement a été constaté.