B.O.I. N° 186 du 10 NOVEMBRE 2005

Sous-section 2 :

Entités bénéficiaires des versements

A. ETABLISSEMENTS PUBLICS DE RECHERCHE OU D'ENSEIGNEMENT SUPERIEUR

10.La première catégorie d'organismes susceptibles de bénéficier de versements ouvrant droit à la réduction d'impôt pour le financement de projets de recherche concerne les établissements publics de recherche ou d'enseignement supérieur : établissements publics administratifs, établissements publics à caractère industriel et commercial, établissements publics à caractère scientifique et technologique, universités, écoles de statut public.

B. ORGANISMES A BUT NON LUCRATIF DE RECHERCHE

11.Cette seconde catégorie comprend les organismes de droit privé à but non lucratif (associations, fondations) qui exercent une activité de recherche. Ces organismes peuvent bénéficier de versements ouvrant droit, pour leur auteur, à la réduction d'impôt, y compris lorsqu'ils sont soumis à l'impôt sur les sociétés sur une partie ou sur la totalité de leurs activités en application des dispositions du 1 de l'article 206 du code général des impôts et de l'instruction 4-H-5-98 du 15 septembre 1998. Pour l'application de la réduction d'impôt mentionnée au paragraphe n° 2 , les centres techniques exerçant des missions d'intérêt général sont assimilés à des organismes à but non lucratif de recherche. Sont réputés remplir cette condition les centres techniques régis par la loi n° 48-1228 du 22 juillet 1948 fixant le statut juridique des centres techniques industriels et par la loi n° 43-612 du 17 novembre 1943 sur la gestion des intérêts professionnels.

C. PETITES ET MOYENNES ENTREPRISES INNOVANTES

12.Le II de l'article 21 de la loi pour la confiance et la modernisation de l'économie définit les petites et moyennes entreprises innovantes comme les entreprises soumises à l'impôt sur les sociétés qui, à la clôture de l'exercice précédant celui du versement (ou de la souscription, cf. supra n° 69 ) ou, si l'entreprise a été créée au cours de l'exercice du versement ou de la souscription, à la clôture de ce dernier exercice, d'une part, répondent à certaines conditions financières, de détention de capital et d'effectif (notion de petite et moyenne entreprise) et, d'autre part, exposent des dépenses de recherche représentant au moins 15 % des charges totales engagées par l'entreprise (notion d'entreprise « innovante »).

I. Notion de petite et moyenne entreprise

13.En application des 2° et 3° du II de l'article 21 de la loi pour la confiance et la modernisation de l'économie, la qualification de petite et moyenne entreprise suppose la réunion de certaines conditions d'effectif, de chiffre d'affaires ou de total de bilan, et de composition du capital.

1. Condition d'effectif

14.L'entreprise doit employer moins de 250 salariés. Pour la définition de la notion de salariés et l'appréciation du nombre de salariés, il convient de se reporter aux paragraphes n° 9 à 11 de l'instruction 4 A-9-04 du 21 octobre 2004 relative aux dispositions en faveur des jeunes entreprises innovantes.

15.Pour les sociétés membres d'un groupe fiscal au sens de l'article 223 A du code général des impôts, l'effectif à prendre en compte s'entend de la somme des effectifs des sociétés du groupe.

2. Condition financière

16.L'entreprise doit réaliser un chiffre d'affaires annuel n'excédant pas 50 millions d'euros ou avoir un total de bilan n'excédant pas 43 millions d'euros. Pour la détermination du chiffre d'affaires à retenir et la notion de total de bilan, il convient de se reporter respectivement aux paragraphes n° 13 à 18 et 21 de l'instruction 4 A-9-04 précitée.

17.Pour les sociétés membres d'un groupe fiscal au sens de l'article 223 A du code général des impôts, le chiffre d'affaire à prendre en compte s'entend de la somme des chiffres d'affaires des sociétés du groupe.

3. Condition de détention du capital

18.Le 3° du II de l'article 21 de la loi pour la confiance et la modernisation de l'économie prévoit que le capital ou les droits de vote ne doivent pas être détenus à hauteur de 25 % ou plus :

- par une ou plusieurs entreprises qui ne répondent pas aux conditions d'effectif, de chiffre d'affaires ou de total de bilan pour être considérée comme une petite et moyenne entreprise ;

- ou par des entreprises qui répondent à ces conditions mais dont le capital ou les droits de vote sont détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises.

19.Pour l'appréciation de cette condition, le pourcentage de capital détenu par des sociétés de capital risque (SCR), des fonds communs de placement à risques (FCPR), des sociétés de développement régional, des sociétés financières d'innovation et des sociétés unipersonnelles d'investissement à risque (SUIR) dans l'entreprise innovante n'est pas pris en compte, à condition qu'il n'existe pas de lien de dépendance entre cette entreprise et ces dernières sociétés ou ces fonds.

En d'autres termes, il convient de calculer le pourcentage de détention des sociétés en faisant abstraction, tant au numérateur qu'au dénominateur, du pourcentage de capital détenu par ces organismes du capital risque.

20.Pour les sociétés membres d'un groupe, la condition tenant à la composition du capital doit être remplie par la société mère du groupe.

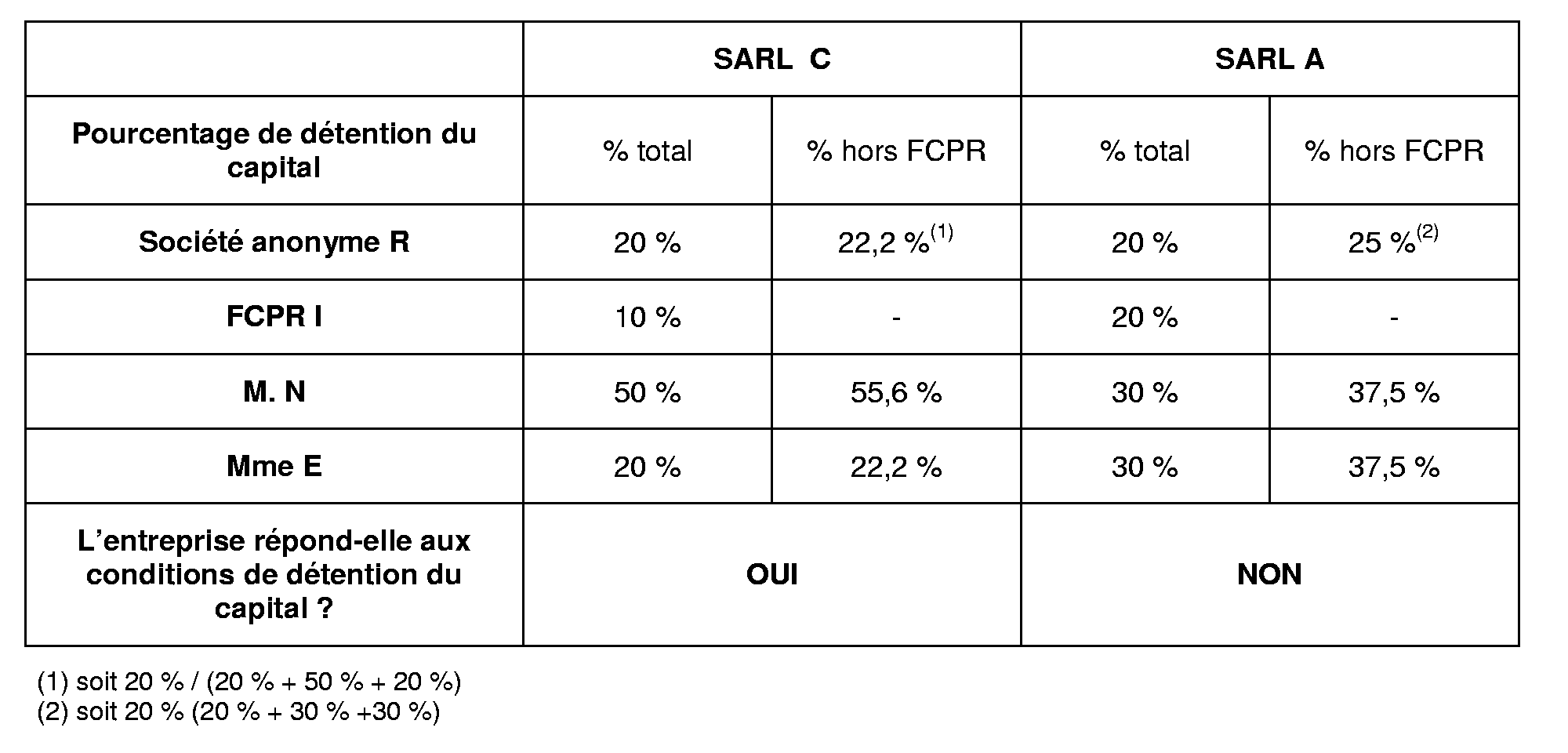

21.Exemple :

Soit deux SARL, C et A, dont le capital est détenu, dans des proportions différentes par la société anonyme R (qui n'est pas une PME), par un fond commun de placement à risques I et par deux personnes physiques M. N et Mme E. Les SARL C et A emploient chacune moins de 250 salariés et réalisent un chiffre d'affaires inférieur à 50 M€.

Afin de déterminer si ces deux SARL peuvent être considérées comme des PME pour l'application du dispositif, il convient de faire abstraction de la part de leur capital qui est détenue par le FCPR I.

A cet effet, la participation de chacun des autres associés est recalculée par rapport à la somme des parts détenues par l'ensemble des associés, à l'exception du pourcentage détenu par le FCPR I.

22.Cette condition de détention doit être respectée de manière continue au cours de l'exercice du versement (ou de la souscription, cf. supra n° 69 ).

II. Notion d'entreprise « innovante »

23.Pour être qualifiée d' « innovante », l'entreprise doit être considérée comme une petite et moyenne entreprise au regard des critères exposés aux paragraphes n° 12 à 22 et avoir réalisé, à la clôture de l'exercice précédant celui du versement (ou de la souscription, cf. supra n° 69 ) ou, si l'entreprise a été créée au cours de l'exercice du versement ou de la souscription, à la clôture de ce dernier exercice, des dépenses de recherche représentant au moins 15 % des charges totales engagées par l'entreprise au titre de ce même exercice.

1. Dépenses de recherche concernées

24.Les dépenses de recherche retenues sont celles mentionnées aux a à g du II de l'article 244 quater B relatif au crédit d'impôt recherche :

- dotations aux amortissements des immobilisations créées ou acquises à l'état neuf et affectées directement à la réalisation d'opérations de recherches scientifiques et techniques, y compris la réalisation de prototypes ou d'installations pilotes ;

- dépenses de personnel afférentes aux chercheurs et techniciens de recherche directement et exclusivement affectés à ces opérations (il est toutefois admis que les dépenses afférentes aux personnels affectés à temps partiel ou en cours d'année à des opérations de recherche soient prises en compte au prorata du temps effectivement consacré à ces opérations - cf B.O.I. 4 A-1-00 relatif au régime du crédit d'impôt recherche, n° 46) ;

- une part forfaitaire des autres dépenses de fonctionnement ;

- dépenses pour la réalisation d'opérations de même nature confiées à des organismes de recherche publique ou à des universités 1 ;

- dépenses pour la réalisation d'opérations de même nature confiées à des organismes de recherche privés agréés par le ministre de la recherche, ou à des experts scientifiques ou techniques agréés dans les mêmes conditions ;

- frais de prise ou de maintenance des brevets ;

- frais de défense des brevets ;

- dotations aux amortissements des brevets acquis en vue de réaliser des opérations de recherche et de développement expérimental ;

- certaines dépenses de normalisation.

En revanche, les catégories de dépenses suivantes, retenues pour la détermination du crédit d'impôt pour dépenses de recherche, ne sont pas admises :

- certaines dépenses liées à l'élaboration de nouvelles collections exposées par les entreprises industrielles du secteur textile-habillement-cuir ;

- dépenses liées à l'élaboration des nouvelles collections confiées par les entreprises industrielles du secteur textile-habillement-cuir à des stylistes ou bureaux de style agréés ;

- dépenses de veille technologique exposées lors de la réalisation d'opérations de recherche.

25.Pour plus de détails sur la nature des dépenses susceptibles d'être retenues pour l'appréciation du pourcentage de 15 % de dépenses de recherche, il convient de se reporter à l'instruction 4 A-1 -00 du 21 janvier 2000 relative au crédit d'impôt recherche.

2. Appréciation du pourcentage de 15 % des charges totales engagées au titre d'un exercice

26.Pour l'appréciation du pourcentage de 15 %, il y a lieu d'établir le rapport entre, au numérateur, le montant des dépenses de recherche telles que définies au n° 24 et engagées par l'entreprise à la clôture de l'exercice précédant celui du versement (ou de la souscription, cf. n° 69 ), ou, si l'entreprise a été créée au cours de l'exercice du versement ou de la souscription, à la clôture de ce dernier exercice et, au dénominateur, le montant total des charges engagées par l'entreprise au titre de ce même exercice.

27.Exemple :

La petite et moyenne entreprise innovante A, dont l'exercice coïncide avec l'année civile, souhaite savoir si elle répond aux conditions pour bénéficier de versements ouvrant droit à la réduction d'impôt.

Au titre de son exercice clos le 31 décembre 2004, la société A a engagé les dépenses suivantes :

- dotations aux amortissements d'immobilisations affectées à des opérations de recherche : 100 000 € ;

- dépenses de personnel de recherche : 500 000 € ;

- frais de fonctionnement (75 % des dépenses de personnel) : 375 000 € ;

- dépenses de recherche confiées à une université : 50 000 € ;

- dépenses de veille technologique : 50 000 €.

Le total des charges que la société A a engagé au cours de l'exercice 2004 s'élève à 6 000 000 €.

La part des dépenses de recherche s'élève à 1 025 000 € (soit 100 000 € + 500 000 € + 375 000 € + 50 000 €), les dépenses de veille technologique n'étant pas retenues et celles confiées à une université étant retenues pour leur montant exact.

Le rapport entre les dépenses de recherche et les dépenses totales étant supérieur à 15 % (le rapport 1 025 000 € / 6 000 000 € étant égal à 17,08 %), la petite et moyenne entreprise A peut être considérée comme innovante au sens de l'article 21 de la loi pour la confiance et la modernisation de l'économie.

Sous-section 3 :

Nature, traitement fiscal et affectation des versements éligibles à la réduction d'impôt

A. NATURE DES VERSEMENTS

I. Versements en numéraire

28.Le 1° du I de l'article 21 de la loi pour la confiance et la modernisation de l'économie prévoit que seuls les versements en numéraire sont susceptibles d'ouvrir droit à la réduction d'impôt pour le financement de projets de recherche. A contrario, les versements effectués en nature ne peuvent donc ouvrir droit à cette réduction d'impôt.

29.Par ailleurs, ces versements ne peuvent pas constituer un paiement total ou partiel d'une opération de vente ou de prestation de services (cf. toutefois l'exception mentionnée infra au paragraphe n° 32 ).

30.En d'autres termes, ces versements doivent être effectués sans contrepartie. Par ailleurs, les versements effectués en application d'une disposition légale ou réglementaire (par exemple, paiement d'une taxe affectée ou d'une contribution) ne sauraient ouvrir droit à la réduction d'impôt.

31.Cela étant, l'existence de contreparties symboliques ou l'association du nom de l'entreprise versante aux opérations réalisées par l'entreprise ou l'organisme bénéficiaire des versements pourront être admises à condition qu'il existe une disproportion marquée entre les sommes versées et la valorisation du bien ou de la prestation « symbolique » reçue par l'entreprise versante de la part de l'organisme bénéficiaire des versements. Pour plus de précisions sur la notion de disproportion marquée, il convient de se reporter à la section 1 de l'instruction 4 C-2-00 du 5 mai 2000 et au paragraphe n° 51 de l'instruction 4 C-5-04 du 13 juillet 2004.

II. Dépenses exposées pour la réalisation d'opérations de recherche

32.Par exception au principe selon lequel les versements ne peuvent constituer un paiement total ou partiel d'une opération de vente ou de prestation de services, les 1° du I et 1° du VII de l'article 21 de la loi pour la confiance et la modernisation de l'économie prévoient une exception lorsque les versements effectués par les entreprises sont relatifs à des dépenses exposées pour la réalisation d'opérations de recherche scientifique et technique, mentionnées au a du II de l'article 244 quater B du code général des impôts, confiées aux organismes et entreprises bénéficiaires des versements.

33.Il est rappelé que les opérations de recherche scientifique ou technique, définies à l'article 49 septies F de l'annexe III au code général des impôts et détaillées aux paragraphes n os 8 à 34 de l'instruction 4 A-1-00 du 8 février 2000, s'entendent des activités suivantes :

- les activités ayant un caractère de recherche fondamentale qui, pour apporter une contribution théorique ou expérimentale à la résolution des problèmes techniques, concourent à l'analyse des propriétés, des structures,des phénomènes physiques et naturels, en vue d'organiser, au moyen de schémas explicatifs ou de théories interprétatives, les faits dégagés de cette analyse ;

- les activités ayant le caractère de recherche appliquée qui visent à discerner les applications possibles des résultats d'une recherche fondamentale ou à trouver des solutions nouvelles permettant à l'entreprise d'atteindre un objectif déterminé choisi à l'avance. Le résultat d'une recherche appliquée consiste en un modèle probatoire de produit, d'opération ou de méthode ;

- les activités ayant le caractère d'opérations de développement expérimental effectuées, au moyen de prototypes ou d'installations pilotes, dans le but de réunir toutes les informations nécessaires pour fournir les éléments techniques des décisions, en vue de la production de nouveaux matériaux, dispositifs, produits, procédés, systèmes, services ou en vue de leur amélioration substantielle. Par amélioration substantielle, on entend les modifications qui ne découlent pas d'une simple utilisation de l'état des techniques existantes et qui présentent un caractère de nouveauté.

Nota : Les catégories de dépenses exclues du périmètre des dépenses de recherche prises en compte pour la détermination du pourcentage de 15 % caractérisant la PME innovante (cf. supra, paragraphe n° 24 ) ne peuvent pas davantage être considérées comme constitutives d'une contrepartie sous forme d'opérations de recherche scientifique ou technique.

34. Précision : Si les opérations de recherche concernées par le dispositif sont définies par renvoi aux dispositions du a du II de l'article 244 quater B du code général des impôts, qui concerne littéralement les « dotations aux amortissements », il n'est bien entendu pas nécessaire que les dépenses concernent exclusivement cette catégorie.