B.O.I. N° 170 du 15 SEPTEMBRE 1998

BULLETIN OFFICIEL DES IMPÔTS

4 H-5-98

N° 170 du 15 SEPTEMBRE 1998

4 F.E. / 30

INSTRUCTION DU 15 SEPTEMBRE 1998

IS. DISPOSITIONS DIVERSES. COLLECTIVITES AUTRES QUE LES SOCIETES. ORGANISMES SANS BUT LUCRATIF.

(C.G.I., art. 206-5, 206-1°)

NOR : ECO F 9810039J

[S.L.F. - Bureau B 2, C 1, C 2, D 1 ; D.G.I. - Bureau IV B 2]

|

ECONOMIE GENERALE DE LA MESURE

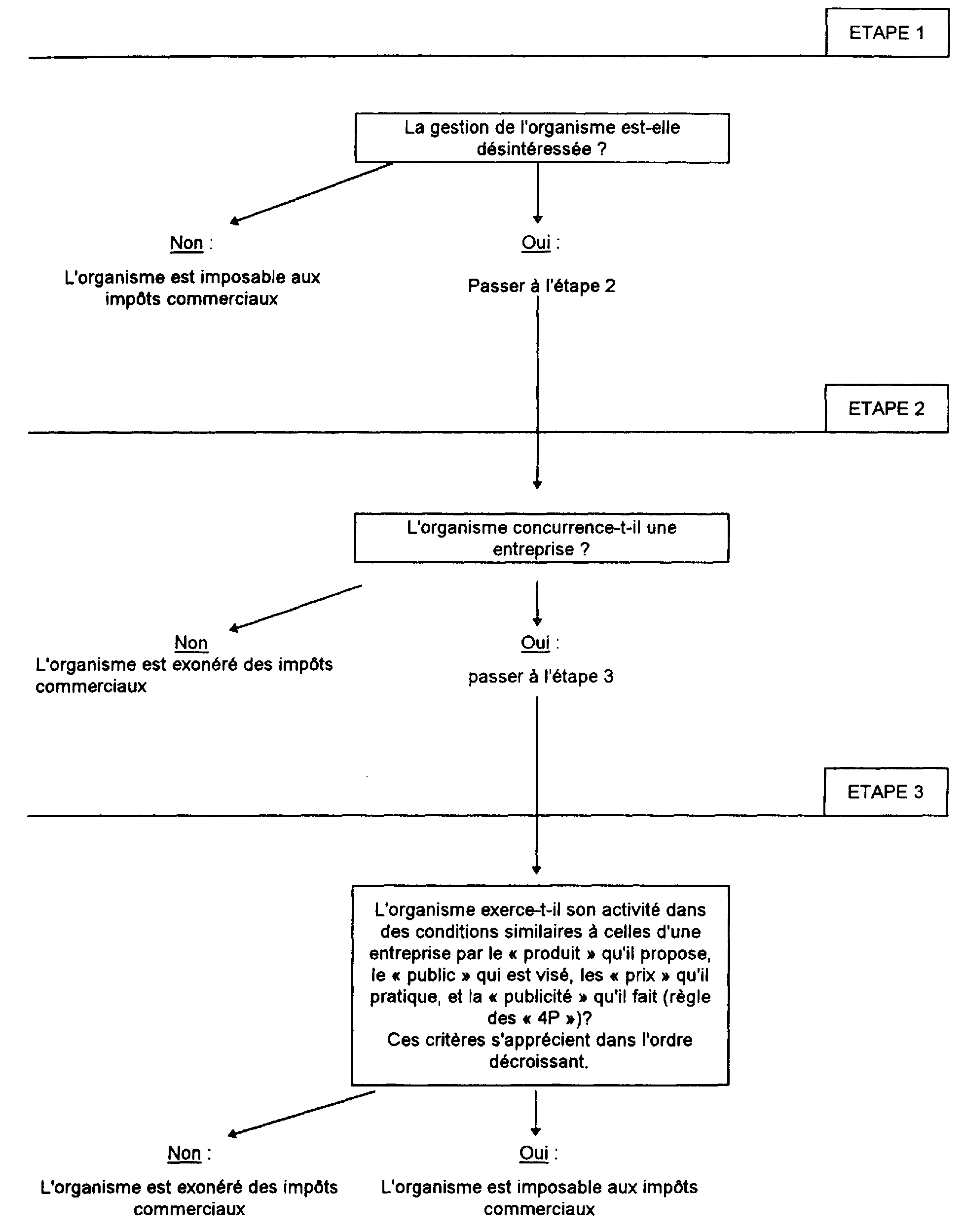

La loi du 1er juillet 1901, en posant le principe de la liberté d'association définit l'association comme « la convention par laquelle deux ou plusieurs personnes mettent en commun d'une façon permanente leurs connaissances ou leur activité dans un but autre que de partager des bénéfices ». Cette définition signifie que la démarche de ces personnes doit être désintéressée et que l'association n'est pas guidée par la recherche du profit. En conséquence, ces associations et plus généralement les organismes réputés être sans but lucratif (fondations, congrégations religieuses...) ne sont pas en principe soumis aux impôts dus par les personnes exerçant une activité commerciale (notamment la taxe sur la valeur ajoutée, l'impôt sur les sociétés et la taxe professionnelle). Ces organismes bénéficient en effet de larges exonérations fiscales (cf. annexe). Toutefois, si ces organismes exercent des activités lucratives, ceux-ci doivent être soumis aux impôts commerciaux afin de garantir le respect du principe d'égalité devant les charges publiques et d'éviter des distorsions de concurrence. Compte tenu de l'évolution du secteur associatif et de la jurisprudence, les critères, désignés sous le vocable de « doctrine des oeuvres » précédemment utilisés pour caractériser le non assujettissement des associations aux impôts commerciaux de droit commun, sont abandonnés. Cette instruction a pour objet d'exposer les nouveaux critères qu'il convient de prendre en compte pour apprécier si une association peut ne pas être soumise à ces impôts. A cette fin, il convient de procéder à l'analyse suivante : 1- Examiner si la gestion de l'organisme est désintéressée (chapitre premier - section 1) ; Si la gestion est intéressée, l'organisme est nécessairement soumis aux impôts commerciaux. 2 - Si la gestion est désintéressée, examiner si l'organisme concurrence le secteur commercial (chapitre premier - section 2 - A) ; S'il ne concurrence pas le secteur commercial et que sa gestion est désintéressée, l'organisme n'est pas imposable. 3- S'il concurrence le secteur commercial, examiner si l'organisme exerce son activité selon des modalités de gestion similaires à celles des entreprises commerciales (chapitre premier - section 2 - B). Pour cela, quatre éléments doivent être pris en compte, mais leur importance dans l'appréciation de la « commercialité » n'est pas la même. Ainsi, il convient d'étudier dans l'ordre décroissant : le « Produit » proposé par l'organisme, le « Public » qui est visé, les « Prix » qu'il pratique et la « Publicité » qu'il fait (règle des « 4 P »). Ce n'est que s'il exerce son activité selon des méthodes similaires à celles des entreprises commerciales, que l'organisme sera soumis aux impôts commerciaux de droit commun. Les points 1 à 3 doivent être examinés successivement (cf. schéma p. 4) Attention, les associations qui exercent leur activité au profit d'entreprises sont, dans tous les cas, imposables aux impôts commerciaux (chapitre deuxième). Cette instruction commente également les exonérations spécifiques à certains organismes non lucratifs (chapitre troisième) et expose les règles applicables aux organismes qui exercent à la fois des activités lucratives et non lucratives directement ou par l'intermédiaire d'une filiale (chapitre quatrième). Le cadre légal du régime fiscal des organismes non lucratifs est présenté en annexe à la présente instruction. • |

||||

|

CHAPITRE PREMIER :

LES CRITERES D'APPRECIATION DE L'EXONERATION

Compte tenu de l'évolution du secteur associatif et de la jurisprudence, les critères, désignés sous le vocable de « doctrine des oeuvres » précédemment utilisés pour caractériser la non application des impôts commerciaux de droit commun aux associations, sont abandonnés.

Les dispositions de l'instruction du 27 mai 1977 publiée au bulletin officiel des impôts 4 H-2-77 sont donc rapportées.

1.Une association à but non lucratif n'est pas soumise aux impôts commerciaux, sauf lorsque l'administration établit que :

1- sa gestion est intéressée (chapitre premier - section 1) ;

2- ou si la gestion est désintéressée, que l'organisme concurrence le secteur commercial (chapitre premier - section 2 - A) ;

S'il ne concurrence pas le secteur commercial et que sa gestion est désintéressée, l'organisme n'est pas imposable.

3- s'il concurrence le secteur commercial, l'organisme exerce son activité selon des modalités de gestion similaires à celles des entreprises commerciales (chapitre premier - section 2 - B). Pour cela, quatre éléments doivent être pris en compte, mais leur importance dans l'appréciation de la « commercialité » n'est pas la même. Ainsi, il convient d'étudier dans l'ordre décroissant : le « produit » proposé par l'organisme, le « public » qui est visé, les « prix » qu'il pratique et la « publicité » qu'il fait (règle des « 4 P »).

L'analyse ci-dessus décrite (points 1 à 3) est commune aux trois impôts : impôt sur les sociétés de droit commun, taxe professionnelle et taxe sur la valeur ajoutée. Ainsi, une association qui n'est pas soumise à l'impôt sur les sociétés de droit commun et à la taxe professionnelle du fait de sa non lucrativité n'est pas soumise non plus à la taxe sur la valeur ajoutée.

Ces critères ne s'appliquent pas au cas des associations qui exercent leur activité au profit d'entreprises qui sont, dans tous les cas, imposables aux impôts commerciaux (cf. chapitre deuxième).

Le schéma suivant illustre la démarche à suivre :

SECTION 1 :

Caractère intéressé ou désintéressé de la gestion

2.Pour ne pas être soumis aux impôts commerciaux, les organismes sans but lucratif doivent avoir une gestion désintéressée.

3.La définition du caractère désintéressé de la gestion à but non lucratif est codifiée à l'article 261-7-1°-d) du code général des impôts.

- l'organisme est géré et administré à titre bénévole par des personnes n'ayant elles-mêmes, ou par personne interposée, aucun intérêt direct ou indirect dans les résultats de l'exploitation ;

- l'organisme ne procède à aucune distribution directe ou indirecte de bénéfice, sous quelque forme que ce soit ;

- les membres de l'organisme et leurs ayants droit ne peuvent pas être déclarés attributaires d'une part quelconque de l'actif, sous réserve du droit de reprise des apports.

Pour l'appréciation de ces diverses conditions, il convient d'examiner les points suivants.

SOUS-SECTION 1

L'association est gérée et administrée à titre bénévole

4.La gestion d'un organisme est désintéressée si l'activité de ses dirigeants est exercée à titre bénévole 1 . Toutefois, une rémunération peut être admise dans certaines limites.

Ceci n'interdit pas à l'organisme de recourir à une main d'oeuvre salariée. Cela étant, les rémunérations versées à ce titre ne doivent pas présenter un caractère excessif.

A. LES DIRIGEANTS

I. La notion de dirigeant

5.Constituent des dirigeants :

- les membres du conseil d'administration ou de l'organe délibérant qui en tient lieu, quelle qu'en soit la dénomination, ainsi que, pour les fondations, les fondateurs de l'organisme ;

- les personnes qui assumeraient en fait 2 la direction effective d'un organisme.