B.O.I. N° 156 du 7 OCTOBRE 2004

BULLETIN OFFICIEL DES IMPÔTS

6 D-1-04

N° 156 du 7 OCTOBRE 2004

LOI DE FINANCES RECTIFICATIVE POUR 2002 N° 2002-1576 DU 30 DÉCEMBRE 2002.

(C.G.I., art. 193 ter, 1411,1414 A et 1417)

NOR : ECO F 04 20158 J

Bureau C 2

|

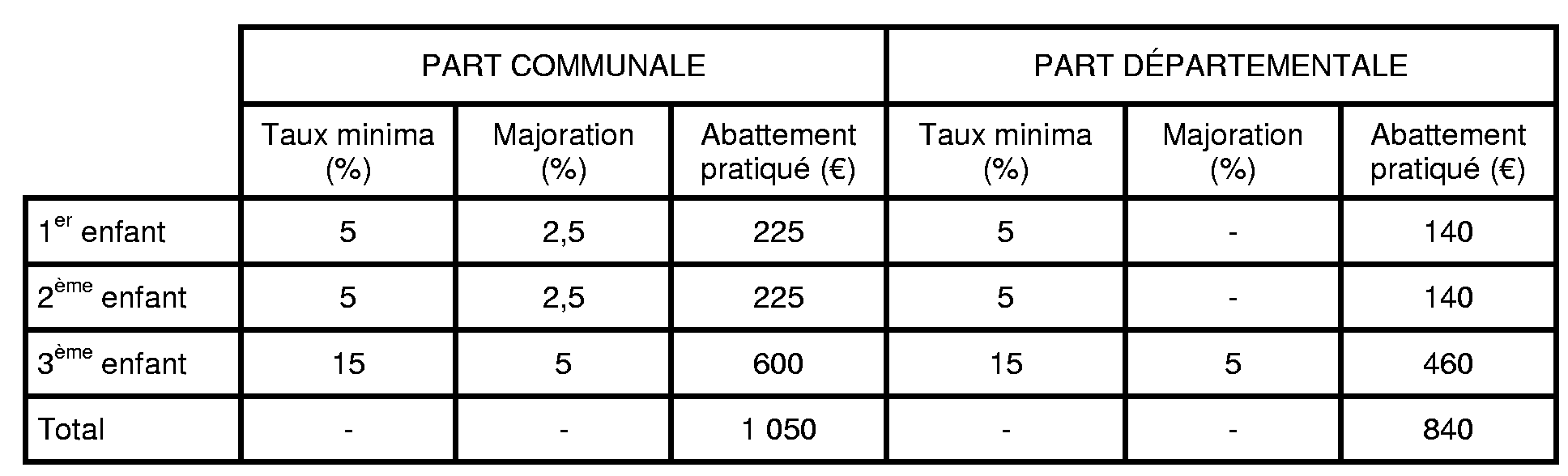

PRESENTATION

Lorsque les époux font l'objet d'une imposition séparée, l'enfant est considéré, jusqu'à preuve du contraire, comme étant à la charge du parent chez lequel il réside à titre principal. La loi n° 2002-305 du 4 mars 2002 a introduit dans le code civil, à l'article 373-2-9, une disposition qui prévoit que la résidence de l'enfant mineur peut être fixée en alternance au domicile de chacun de ses parents divorcés ou séparés ou au domicile de l'un d'entre eux. L'article 30 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002) tire les conséquences fiscales de cette disposition en introduisant la notion de quart de part dans la détermination du quotient familial. Corrélativement, il adapte les règles de prise en compte de l'enfant réputé être à la charge égale de l'un et de l'autre de ses parents divorcés ou séparés pour l'application des allégements en matière de fiscalité directe locale. • |

||||

|

INTRODUCTION

1.L'article 30 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002) tire les conséquences fiscales de la loi n° 2002-305 du 4 mars 2002 sur l'autorité parentale en redéfinissant notamment les modalités d'attribution des majorations de quotient familial retenues en matière d'impôt sur le revenu dans tous les cas de séparation des parents. Ces règles sont commentées au BOI 5 B-3-04 n° 11 du 20 janvier 2004. Elles conduisent à un partage de l'avantage de quotient familial auquel ouvre droit l'enfant mineur qui réside alternativement au domicile respectif de chacun de ses parents et donc à la création de quart de part de quotient familial.

2.Corrélativement, le VII de l'article 30 de la loi de finances rectificative pour 2002 tire les conséquences de cette modification en matière d'impôts directs locaux : calcul des abattements de taxe d'habitation prévus à l'article 1411, limites du revenu fiscal de référence à retenir pour l'application de l'abattement spécial à la base de taxe d'habitation ou pour l'octroi des exonérations ou dégrèvements de taxe foncière sur les propriétés bâties ou de taxe d'habitation, éléments pris en compte pour le calcul du plafonnement des cotisations de taxe d'habitation en fonction du revenu.

Section 1 :

Calcul des abattements sur la valeur locative servant de base à la taxe d'habitation

3.Conformément à l'article 1411 du code général des impôts, la valeur locative servant de base à la taxe d'habitation afférente à l'habitation principale de chaque contribuable est diminuée d'un abattement obligatoire pour charges de famille. Elle peut également être diminuée d'abattements facultatifs à la base (abattement général à la base et/ou abattement spécial à la base) dont l'institution est laissée à l'appréciation des collectivités territoriales concernées et de leurs établissements publics de coopération intercommunale à fiscalité propre 1 .

4.Les nouvelles dispositions concernant la résidence alternée des enfants mineurs au domicile de chacun de leurs parents n'ont d'incidence que sur les montants de l'abattement obligatoire pour charges de famille et de l'abattement spécial à la base.

A. ABATTEMENTS OBLIGATOIRES POUR CHARGES DE FAMILLE

I. ABATTEMENTS DE DROIT COMMUN

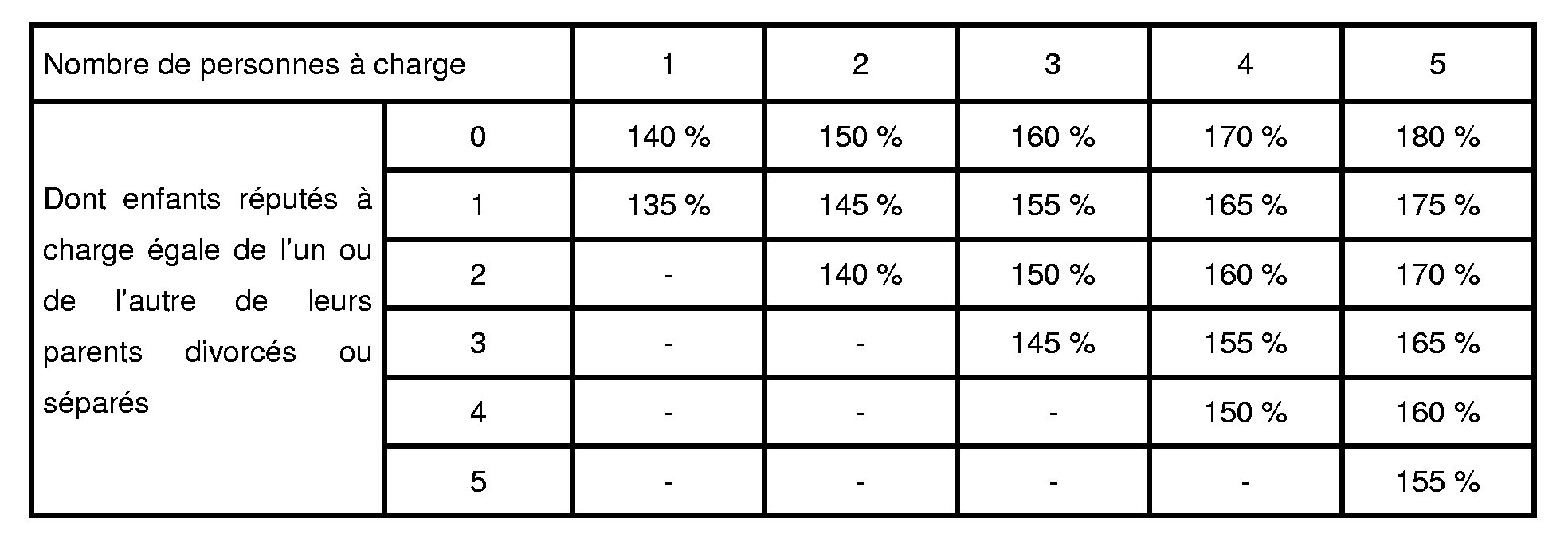

1. Principe

5.La valeur locative servant de base à la taxe d'habitation afférente à l'habitation principale de chaque contribuable est diminuée d'un abattement obligatoire pour charges de famille fixé à 10 % de la valeur locative moyenne des habitations de la collectivité concernée pour chacune des deux premières personnes à charge et à 15 % de cette valeur locative moyenne pour chacune des personnes suivantes ; ces taux peuvent être majorés de 5 ou 10 points par les organes délibérants des collectivités intéressées (article 1411-II du CGI).

6.Pour l'application de ce dispositif, les personnes à charge s'entendent notamment des enfants du redevable ou des enfants qu'il a recueillis lorsqu'ils répondent à la définition de l'impôt sur le revenu (cf. DB 6 D 2222 ).

7.Conformément au A du VII de l'article 30 de la loi de finances rectificative pour 2002, les taux de ces abattements et leurs majorations sont désormais déterminés en ce qui concerne les enfants mineurs de parents divorcés ou séparés selon les règles suivantes :

- soit l'enfant mineur réside à titre habituel au domicile de l'un de ses parents séparés ou divorcés et est alors réputé être à la charge exclusive ou principale du parent chez lequel il réside habituellement. Dans ce cas, les taux et majorations de taux en vigueur sont applicables (article 1411-II-1 du code général des impôts (CGI)) ;

- soit l'enfant mineur réside alternativement au domicile de chacun de ses parents divorcés ou séparés et est alors réputé être à charge égale de l'un et de l'autre de ses parents, sauf preuve ou décision de justice contraire. Pour ces enfants, les taux et majorations de taux de l'abattement pour charges de famille sont divisés par deux (article 1411 II ter.1 du CGI).

8.Par ailleurs, lorsque le nombre total des personnes à charge est supérieur à deux, les enfants réputés à la charge égale de l'un ou de l'autre de leurs parents sont décomptés en premier pour le calcul de l'abattement obligatoire pour charges de famille.

9.Les niveaux d'abattement sont répertoriés dans le tableau suivant :

2. Exemple d'application

10.Soit un contribuable avec trois enfants à charge dont deux sont réputés être à charge partagée avec l'ex-conjoint. La valeur locative moyenne des habitations de la commune est de 3 000 € et la valeur locative moyenne des habitations du département est de 2 800 €.

11.Les décisions prises par les organes délibérants des collectivités concernées sont les suivantes :

- le conseil municipal a décidé de fixer une majoration de 5 points pour chaque personne à charge ;

- le conseil général a décidé de fixer une majoration de 5 points pour chacune des personnes à charge à compter de la troisième.

12.Les taux et montants de l'abattement obligatoire pour charges de famille sont déterminés comme suit :

13.Le montant de l'abattement appliqué à la valeur locative de l'habitation principale du redevable est donc de 1 050 € pour la part communale et de 840 € pour la part départementale.

3. Situation dans les départements d'outre-mer

14.L'article 331 de l'annexe II au code général des impôts institue un régime spécial d'abattements pour le calcul de la taxe d'habitation : le taux de l'abattement pour charges de famille est de 5 % par personne à charge, quel que soit son rang. Ce taux peut être porté jusqu'à 10 % par le conseil municipal.

15.Les dispositions du VII de l'article 30 de la loi de finances rectificative pour 2002 s'appliquent de manière identique en métropole et dans les départements d'outre-mer. Toutefois, le taux de l'abattement pour charges de familles étant identique dans les départements d'outre-mer quel que soit le rang de la personne à charge, les dispositions prévues au § 8 sont sans effet concret.

16.En conséquence, les abattements applicables peuvent être répertoriés dans le tableau suivant :

II. ABATTEMENTS DIFFERENTS DES ABATTEMENTS DE DROIT COMMUN

1. Principe

17.Les conseils municipaux ont été autorisés à maintenir, totalement ou partiellement, les abattements qui étaient appliqués en 1973 pour le calcul de la contribution mobilière. Ces abattements sont fixés en valeur absolue et revalorisés chaque année par application des coefficients fixés à l'article 1518 bis du code général des impôts (cf. DB 6 D-2213 ).

18.L'article 30 de la loi de finances rectificative pour 2002 prévoit que le montant de l'abattement fixé en valeur absolue est divisé par deux pour les enfants réputés à charge égale de l'un et de l'autre des parents (article 1411 II ter 1 du CGI).

19.Comme pour l'abattement pour charges de famille de droit commun, les enfants réputés à charge égale de l'un et de l'autre de leurs parents sont comptabilisés en premier pour le calcul de l'abattement dès lors que le nombre de personnes à charge est supérieur à deux.

2. Exemple d'application

20.Soit un contribuable divorcé ayant trois enfants à charge dont deux sont réputés être à charge partagée avec l'ex-conjoint.

21.La commune au profit de laquelle l'imposition à la taxe d'habitation est établie a maintenu les abattements pour charges de famille en valeur absolue. Leur montant s'élève à 250 € pour les deux premières personnes à charge et à 300 € pour les suivantes. Pour les enfants réputés à charge égale de l'un et de l'autre de leurs parents divorcés, le montant de l'abattement obligatoire s'élève donc à 125 € pour les deux premières personnes à charge et à 150 € pour les suivantes.

Le montant de l'abattement sera donc égal pour le redevable à 550 € (125 + 125 + 300).

B. ABATTEMENT SPECIAL A LA BASE

22.Les collectivités territoriales peuvent instituer un abattement spécial à la base égal à 5, 10 ou 15 % de la valeur locative moyenne pour les contribuables de condition modeste qui occupent un logement dont la valeur locative ne dépasse pas 130 % de la valeur locative moyenne de la collectivité considérée éventuellement majorée de dix points par personne à charge (cf. DB 6 D 2213 et 6 D 223 ).

23.L'article 30 de la loi de finances rectificative pour 2002 prévoit que cette majoration de dix points s'applique lorsque l'enfant mineur réside à titre habituel au domicile de l'un de ses parents séparés ou divorcés (article 1411-II-3 du CGI). En revanche, cette majoration est divisée par deux et ramenée à cinq points lorsque l'enfant mineur est réputé à charge égale de l'un et de l'autre de ses parents (article 1411 II ter 1 du CGI).

24.Le tableau ci-après présente en fonction du nombre de personnes à charge et de l'existence d'enfants réputés à charge partagée, le pourcentage de la valeur locative moyenne que ne doit pas dépasser l'habitation principale d'un contribuable pour l'application de l'abattement spécial à la base :

Section 2 :

Limites du revenu fiscal de référence à ne pas dépasser pour bénéficier des avantages de fiscalité directe locale et calcul du plafonnement de la taxe d'habitation en fonction du revenu

A. LIMITES DU REVENU FISCAL DE RÉFÉRENCE

25.Les contribuables dont le montant du revenu n'excède pas certaines limites définies aux I et II de l'article 1417 du code général des impôts bénéficient d'abattements, d'exonérations ou de dégrèvements pour la taxe foncière sur les propriétés bâties et la taxe d'habitation (articles 1391, 1391 B, 1411, 1414, 1414 A du code général des impôts). Cette limite est fixée par part de quotient familial retenu pour le calcul de l'impôt sur le revenu au titre de l'année précédente et diffère selon le lieu d'imposition.

26.L'article 30 de la loi de finances rectificative pour 2002 adapte ces dispositifs en cas d'attribution de quart de part pour un enfant en résidence alternée.

27.Les majorations du revenu fiscal de référence retenues pour déterminer les limites du revenu fiscal de référence ouvrant droit aux avantages d'impôts locaux sont divisées par deux en cas de quart de part.

28.Les limites de revenu à ne pas dépasser pour bénéficier de ces avantages font l'objet chaque année d'un arrêté. Pour l'établissement des impositions afférentes à 2004, elles ont été fixées par l'arrêté du 2 février 2004 publié au JO du 12 février 2004 (p. 2867) (cf. annexe I).

29.Les limites de revenu applicables en 2004 en fonction du nombre de parts retenues pour le calcul de l'impôt sur le revenu sont précisées en annexe II.