B.O.I. N° 185 du 9 NOVEMBRE 2005

2. Point de départ de l'amortissement maximal

38.Le point de départ de l'amortissement maximal afférent à un bien est le même que celui retenu pour le calcul des amortissements pratiqués sur ce bien selon le mode linéaire par le propriétaire (cf. DB 4 D-212 n° 1 à n° 6).

39.Il s'agit donc, en principe :

- lorsque le redevable est propriétaire du bien : de la date de mise en service effective de ce bien ;

- lorsque le redevable est crédit-preneur, locataire ou sous-locataire du bien : de la date de conclusion du contrat de crédit-bail, de location ou de sous-location ;

- lorsque le redevable est utilisateur à titre gratuit du bien : de la date de mise à disposition effective du bien par le propriétaire.

40.Par conséquent, dans les situations où l'entreprise pratique un amortissement économique selon le mode dégressif (cf. n° 30 ), étant donné que le point de départ retenu pour ce mode d'amortissement correspond au premier jour du mois d'acquisition ou de construction du bien, il convient de recalculer cet amortissement afin de prendre en compte le point de départ retenu pour le mode d'amortissement linéaire.

41.Toutefois, pour les seuls biens dont le redevable est propriétaire, lorsqu'il est démontré qu'un bien a subi une dépréciation précédant sa mise en service, le point de départ de l'amortissement maximal peut être avancé à la date où cette dépréciation a effectivement commencé, c'est-à-dire, en règle générale, à la date d'acquisition ou de construction du bien. Dans ce cas, la charge de la preuve de la dépréciation incombera au redevable (cf. DB 4 D-212 n° 3 ).

3. Taux d'amortissement maximal

42.Le taux d'amortissement est celui retenu pour le calcul des amortissements pratiqués selon le mode linéaire par le propriétaire et qui est fonction de la durée normale d'utilisation de l'élément, elle-même déterminée d'après les usages de chaque nature d'industrie, de commerce ou d'exploitation.

L'entreprise qui pratique l'amortissement (dans la généralité des cas, le propriétaire) fixe, sous sa responsabilité, la durée normale d'utilisation des biens à amortir.

En pratique, les usages sont ceux visés par les dispositions de l'article 39, 1, 2° : ils s'entendent, sous le contrôle du juge de l'impôt, des pratiques qui, en raison de leur ancienneté, de leur fréquence ou de leur généralité, sont regardées comme normales, dans chaque nature d'industrie, de commerce ou d'exploitation, pour le bien à amortir (CE 11 mars 1988 n° 46415, 48646, 50774, 80363, 80365, 8è et 9è s.-s.).

Toutefois, la durée de l'amortissement d'un bien peut être influencée par les conditions d'utilisation spécifiques à l'entreprise, la rapidité du progrès technique ou l'évolution des marchés et, d'une manière générale, des circonstances susceptibles de limiter la durée d'utilisation des immobilisations (cf. DB 4 D-141 n° 1 à n° 3).

Par ailleurs, lorsqu'en vertu des dispositions du règlement du Comité de la Réglementation Comptable n° 2002-10 du 12 décembre 2002 relatif à l'amortissement et à la dépréciation des actifs, l'entreprise détermine son plan d'amortissement en fonction de l'utilisation qu'elle en attend, il conviendra éventuellement de recalculer le montant de la dotation aux amortissements en fonction de la durée d'usage propre à chaque nature d'industrie, de commerce ou d'exploitation. Selon que la durée réelle d'utilisation retenue est supérieure ou inférieure à la durée d'usage existante, le montant de la dotation aux amortissements pris en compte pour le calcul du dégrèvement complémentaire sera plus ou moins élevé que la dotation aux amortissements économiques effectivement comptabilisée.

43.Dès lors que seul le taux d'amortissement linéaire est retenu pour le dégrèvement complémentaire et sachant que les biens ouvrant droit à ce dégrèvement sont obligatoirement éligibles à l'amortissement dégressif, le redevable sera dans certains cas amené à recalculer le montant des dotations aux amortissements économiques retenu pour la détermination du dégrèvement complémentaire.

Tel est le cas, en particulier, lorsque l'entreprise pratique un amortissement économique suivant le mode dégressif.

Dans ces situations, l'entreprise devra donc, pour chaque bien ouvrant droit au dégrèvement, déterminer, en appliquant éventuellement un prorata temporis, la dotation aux amortissements suivant un mode linéaire, c'est-à-dire la dotation constante sur la durée normale d'utilisation du bien à amortir mentionnée au n° 42 .

44. Exemple :

Une entreprise de moulage des matières plastiques dont la taxe professionnelle est plafonnée en fonction de la valeur ajoutée acquiert le 01/07/2004 pour un montant de 180 000 € des moules utilisés pour la transformation des matières précitées. Ces moules font l'objet du DIN au titre de 2006. Les usages de laprofession et la doctrine administrative prévoient un amortissement économique échelonné sur une durée de 5 années à partir de leur date de mise en service, calculé selon un mode dégressif, soit en 2004 un amortissement de : 180 000 x 35% x 6/12 = 31 500. Cette durée d'usage correspond à la durée réelle d'utilisation des biens par l'entreprise.

Au titre de 2006 (période de référence 2004), compte tenu d'un taux d'amortissement linéaire de 20 % correspondant à la durée d'usage des biens, la dotation aux amortissements prise en compte pour le calcul du dégrèvement complémentaire est limitée à : 180 000 x 20% x 6/12 = 18 000.

III. Taux retenu

45.Le taux retenu pour le calcul du dégrèvement est le taux appliqué sur la valeur ajoutée pour la détermination du plafonnement accordé au redevable au titre de la même année.

46.Il est rappelé que ce taux de plafonnement est, en application du I de l'article 1647 B sexies, fixé à 3,5 % pour les entreprises dont le chiffre d'affaires de l'année au titre de laquelle le plafonnement est demandé est inférieur à 21 350 000 €, 3,8 % pour les entreprises dont ce chiffre d'affaires est compris entre 21 350 000 € et 76 225 000 € et 4 % pour les entreprises dont ce chiffre d'affaires excède 76 225 000 €. Pour les entreprises de travaux agricoles, ruraux et forestiers, le taux est de 1 % quel que soit le chiffre d'affaires.

IV. Plafonnement du montant du dégrèvement complémentaire

47.Le montant du dégrèvement complémentaire obtenu ( n° 25 à n° 46 ) fait l'objet d'une double limitation :

- une limitation visant à éviter les effets de seuil : le dégrèvement complémentaire ne peut excéder 50 % du montant du dégrèvement obtenu au titre de la même année en application du PVA ;

- une limitation liée au cumul des dégrèvements : le plafond de 76 225 000 € s'applique désormais à la somme des dégrèvements au titre des DIN, du PVA et du dégrèvement complémentaire dont l'entreprise peut bénéficier (cf. n° 54 à n° 55 ).

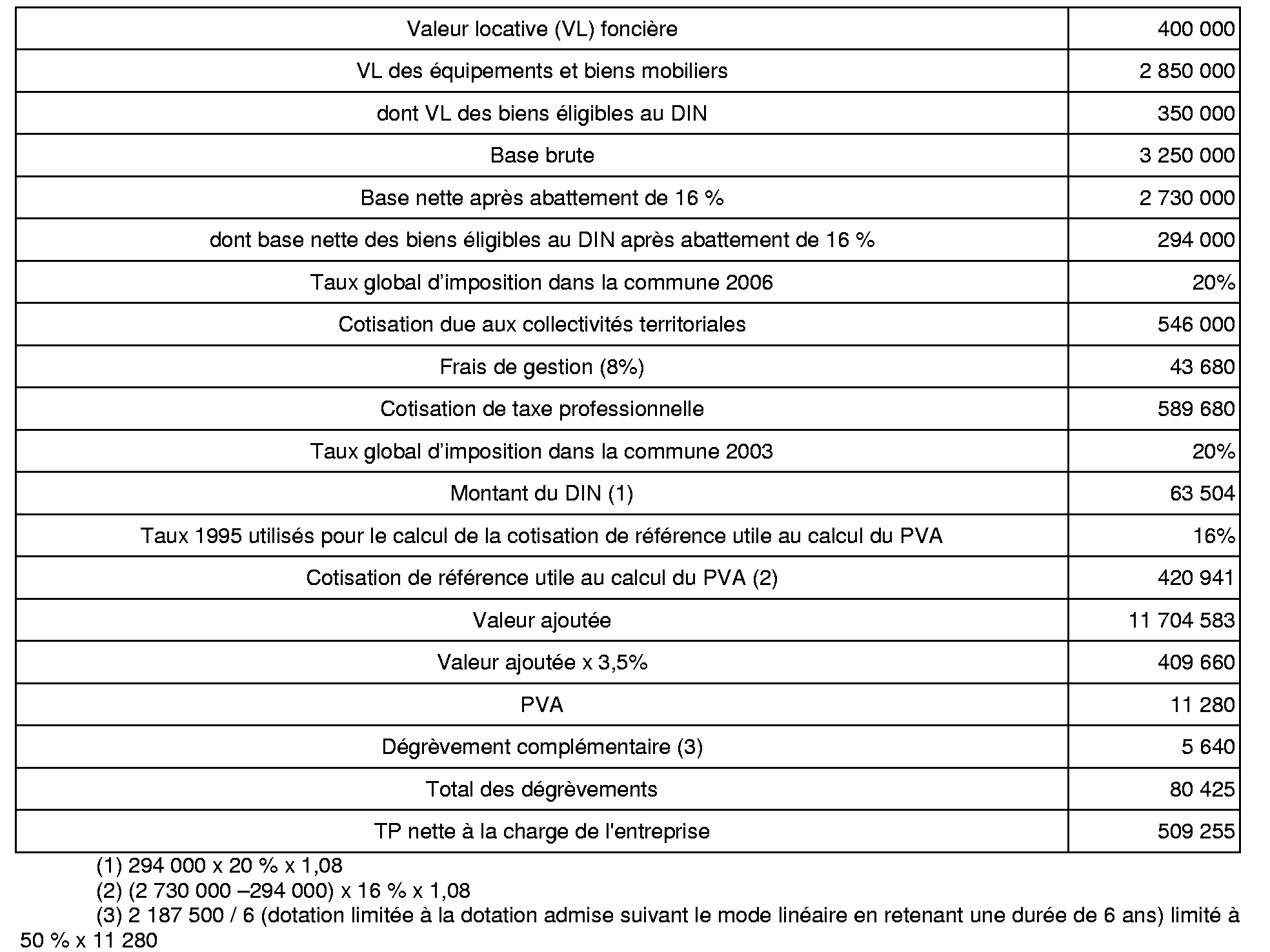

V. Exemple de calcul

48.Une entreprise acquiert le 01/01/2004 des immobilisations éligibles au DIN amortissables sur 6 ans pour un montant de 2 187 500 €. Ses éléments d'imposition en 2006 (année de référence 2004) sont les suivants (€) :

D. ARTICULATION DU DEGREVEMENT COMPLEMENTAIRE AVEC LES DISPOSITIONS EXISTANTES

I. Articulation du dégrèvement complémentaire avec les dégrèvements et les crédits de taxe professionnelle accordés sur demande effectuée dans les conditions prévues à l'article 1477

49.Les biens susceptibles d'ouvrir droit au dégrèvement complémentaire doivent préalablement faire l'objet d'une option du redevable pour le DIN au titre de la même année (cf. n° 17 ).

50.Par conséquent, les biens pour lesquels le redevable demande le bénéfice du dégrèvement complémentaire n'ont pu préalablement ouvrir droit à aucun des autres dégrèvements suivants :

- le dégrèvement en faveur des entreprises disposant de véhicules routiers ou d'autocars (art. 1647 C) ;

- le dégrèvement en faveur des entreprises de transport sanitaire terrestre (art. 1647 C bis) ;

- le dégrèvement en faveur des armateurs (art. 1647 C ter) ;

- le dégrèvement au titre des immobilisations affectées à la recherche (art. 1647 C quater).

En effet, conformément à l'article 1647 C quinquies, les biens pour lesquels les redevables demandent le bénéfice du DIN ne peuvent faire l'objet des dégrèvements mentionnés aux articles 1647 C à 1647 C quater (cf. BOI 6 E-9-04 n° 33 et n° 34).

51.Par ailleurs, l'entreprise peut bénéficier du crédit de TP prévu à l'article 1647 C sexies indépendamment de toute demande de dégrèvement complémentaire.

II. Articulation du dégrèvement complémentaire avec les autres dégrèvements s'appliquant dans le cadre d'une réclamation contentieuse

52.Lorsqu'une entreprise peut également bénéficier d'autres dégrèvements s'appliquant dans le cadre d'une réclamation contentieuse, tels que le PVA (art. 1647 B sexies) ou le dégrèvement pour réduction d'activité (art. 1647 bis), le dégrèvement complémentaire s'applique postérieurement à ces dispositions.

1. Combinaison du dégrèvement complémentaire avec le dégrèvement résultant du PVA

a) Cas général

53.Le bénéfice du dégrèvement complémentaire étant subordonné à l'octroi préalable du PVA au titre d'une même année d'imposition (cf. n° 14 ), le dégrèvement complémentaire s'applique donc postérieurement au PVA.

Dès lors, l'application du dégrèvement complémentaire n'a aucune incidence sur le calcul du PVA.

b) Cas particulier : plafonnement en valeur absolue des dégrèvements DIN, PVA et dégrèvement complémentaire

54.En application de l'article 1647 B sexies modifié, le plafond de 76 225 000 € s'applique désormais à la somme des dégrèvements au titre des DIN, du PVA et du dégrèvement complémentaire dont l'entreprise peut bénéficier.

55.Dès lors, il convient de respecter l'ordre d'imputation suivant dans l'octroi de ces dégrèvements :

1° DIN ;

2° PVA ;

3° Dégrèvement complémentaire.

56.Pour l'instruction de la demande de dégrèvement complémentaire, trois situations peuvent se présenter :

- la somme des DIN et du PVA accordés au redevable a atteint la limite de 76 225 000 € : le dégrèvement complémentaire ne pourra pas être accordé ;

- la somme des DIN et du PVA accordé au redevable n'a pas atteint la limite précitée mais cette limite est atteinte lorsqu'on ajoute à cette somme le dégrèvement complémentaire : le montant du dégrèvement complémentaire accordé au redevable est alors limité à la différence entre 76 225 000 € et le montant des DIN et du PVA précédemment obtenus ;

- la somme des DIN, PVA et dégrèvement complémentaire n'atteint pas la limite de 76 225 000 € : le dégrèvement complémentaire ne fait l'objet d'aucune limitation en valeur absolue.

2. Combinaison du dégrèvement complémentaire avec le dégrèvement pour réduction d'activité

57.Les bases d'imposition prises en compte pour le calcul du dégrèvement pour réduction des bases d'imposition prévu par l'article 1647 bis comprennent les bases afférentes à la valeur locative des immobilisations éligibles au dégrèvement complémentaire.

En effet, une diminution des bases de la taxe professionnelle due à une modification des règles d'assiette décidée par le législateur demeure sans incidence sur le montant du dégrèvement pour réduction d'activité (Cf. DB 6 E 432 n° 5 et 6 ).

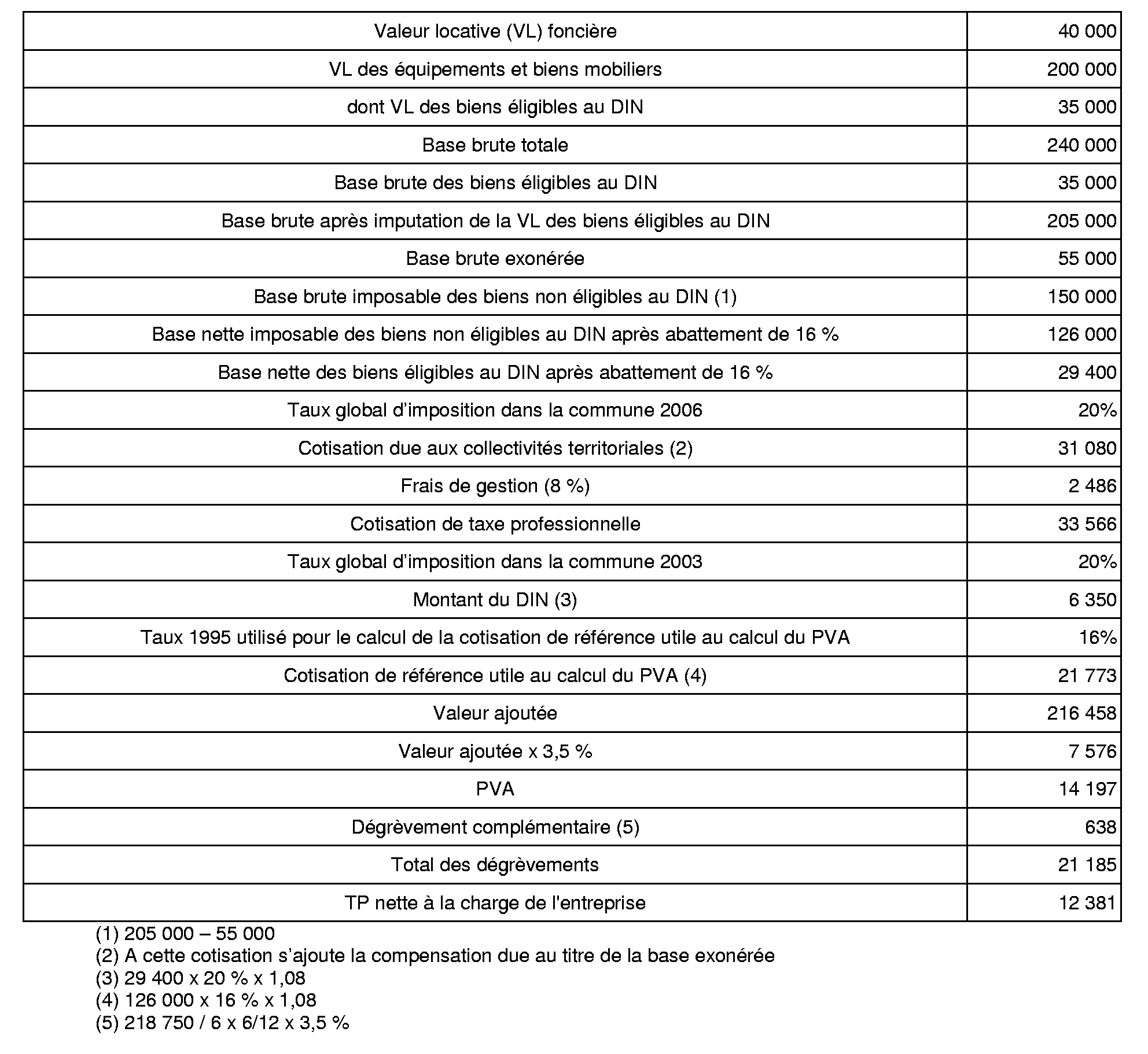

III. Articulation du dégrèvement complémentaire avec les exonérations temporaires, les exonérations permanentes sur délibération des collectivités territoriales et l'abattement forfaitaire en faveur des diffuseurs de presse

58.Comme cela est rappelé dans le BOI 6 E-9-04 n° 42 et n° 43, lorsqu'une entreprise bénéficie soit d'une mesure d'exonération temporaire de taxe professionnelle (articles 1464 B à 1464 G et 1465 à 1466 D), soit d'une mesure d'exonération permanente de taxe professionnelle sur délibération des collectivités territoriales (articles 1464, 1464 A, 1464 H et 1518 A), soit de l'abattement en faveur des diffuseurs de presse (article 1469 A quater), et demande également le DIN, ce dernier s'applique préalablement à ces dispositions.

59.Par conséquent, les bases afférentes aux immobilisations faisant l'objet du DIN et non prises en compte pour l'application des exonérations et abattements précités peuvent être retenues pour la détermination du dégrèvement complémentaire, dès lors que l'entreprise bénéficie du plafonnement en fonction de la valeur ajoutée.

60. Exemple : Soit une entreprise qui acquiert le 01/07/2004 pour un montant de 218 750 € des immobilisations éligibles au DIN amortissables sur 6 ans. L'entreprise bénéficie partiellement de l'exonération temporaire prévue à l'article 1466 A I-ter (bases brutes exonérées pour 2006 : 55 000 €). Ses éléments d'imposition en 2006 (année de référence 2004) sont les suivants (en €) :

IV. Articulation du dégrèvement complémentaire avec la cotisation minimale

61.Les biens inclus dans les bases imposables à la TP des redevables du supplément d'imposition mentionné à l'article 1647 E n'ouvrent pas droit au dégrèvement complémentaire, étant donné que ces redevables ne peuvent pas simultanément bénéficier du PVA au titre de la même année d'imposition (cf. n° 12 ).

V. Articulation du dégrèvement complémentaire avec la cotisation minimum

62.Le dégrèvement complémentaire n'a aucune incidence sur le calcul de la cotisation minimum prévue à l'article 1647 D. Ainsi, le dégrèvement complémentaire ne peut avoir pour effet de porter la cotisation de taxe professionnelle faisant l'objet dudit dégrèvement à un montant inférieur à celui résultant de l'application des dispositions de l'article 1647 D.