B.O.I. N° 185 du 9 NOVEMBRE 2005

TITRE 2 :

Dégrèvement complémentaire au DIN

Section 1 :

Champ d'application

A- REDEVABLES ÉLIGIBLES

1. Condition tenant à la qualité de redevable de la taxe professionnelle

13.Le dégrèvement s'applique à toutes les personnes physiques ou morales assujetties à la taxe professionnelle en application des articles 1447 et 1447 bis, quels que soient :

- leur statut juridique (entrepreneur individuel, société commerciale, association, fondation, personne morale de droit public...) ;

- la nature de leur activité (industrielle, commerciale, non commerciale...) ;

- leur situation au regard de l'impôt sur les bénéfices.

Contrairement au DIN, il ne peut être accordé qu'au niveau de l'entreprise et non pas au niveau de chacun des établissements dont dispose l'entreprise.

2. Condition tenant au bénéfice du plafonnement en fonction de la valeur ajoutée

14.Seuls les redevables qui ont bénéficié du dégrèvement au titre du plafonnement en fonction de la valeur ajoutée (PVA) prévu à l'article 1647 B sexies au titre d'une année d'imposition peuvent prétendre au dégrèvement complémentaire au titre de cette même année.

15.Par conséquent, le dégrèvement complémentaire ne peut être effectué qu'après l'obtention du PVA.

16.Par ailleurs, les redevables qui, sans DIN, auraient été plafonnés mais ne le sont plus du fait de l'application du DIN ne peuvent pas bénéficier du dégrèvement complémentaire.

B- BIENS ÉLIGIBLES

17.Seuls peuvent ouvrir droit au dégrèvement complémentaire les biens au titre desquels le redevable a préalablement opté pour le DIN au titre de la même année d'imposition dans les conditions mentionnées au n° 53 à n° 55 du BOI 6 E-9-04 .

Par conséquent, le dégrèvement complémentaire n'est susceptible de concerner que des biens remplissant toutes les conditions d'éligibilité au DIN (cf. BOI 6 E- 9-04 n° 4 à n° 19, modifié par le n° 4 du présent BOI).

18.Cependant, son mode de calcul nécessite de prendre en compte soit la dotation aux amortissements effectivement pratiquée, soit, en cas de biens pris en location ou en sous-location, le loyer constaté dans les charges. Ainsi, sauf exception (cf. n° 33 ), les biens ne donnant lieu au cours de la période de référence ni à la comptabilisation d'une dotation aux amortissements, ni à la constatation d'un loyer, ne peuvent ouvrir droit au dégrèvement complémentaire, quand bien même ils feraient l'objet d'une option pour le DIN.

Section 2 :

Modalités d'application du dégrèvement

A. PRINCIPES

19.Le dégrèvement complémentaire s'applique à la cotisation de taxe professionnelle à laquelle les biens sont rattachés. Il est égal au produit de la dotation aux amortissements ou, pour les biens pris en location, du loyer, afférent aux biens faisant l'objet du DIN par le taux appliqué sur la valeur ajoutée pour la détermination du PVA (3,5 %, 3,8 % ou 4 % selon le chiffre d'affaires).

Les biens retenus sont ceux dont la valeur locative est prise en compte pour le calcul des bases d'imposition à la taxe professionnelle et du DIN au titre de la même année. Il s'agit donc des immobilisations existant à la fin de la période de référence définie aux articles 1467 A et 1478.

La dotation aux amortissements et le loyer sont également ceux constatés au cours de la période de référence précitée. Toutefois, ils sont limités au montant de la dotation qui serait obtenue suivant le mode d'amortissement linéaire admis d'après les usages de chaque nature d'industrie, de commerce et d'exploitation (cf. n° 36 et suivants ).

20.Dès lors, comme pour le DIN, en application des articles 1467 A et 1478, une entreprise ne peut prétendre pour la première fois au dégrèvement complémentaire qu'au titre de :

- la deuxième année qui suit la création ou l'acquisition du bien, dans la généralité des cas (exemple : un bien acquis pour la première fois en 2004 ouvre droit à un dégrèvement de taxe professionnelle à compter de 2006) ;

- l'année qui suit la création ou l'acquisition du bien, en cas de création d'établissement ou de changement d'exploitant au cours de l'année de cette création ou acquisition (exemple : pour un établissement créé en 2004 appartenant à une entreprise plafonnée en fonction de la valeur ajoutée au titre de 2005, clôturant son exercice le 31 décembre de la même année et dont des immobilisations font l'objet d'une option pour le DIN, le dégrèvement complémentaire au titre de ces immobilisations s'appliquera pour la première fois en 2005).

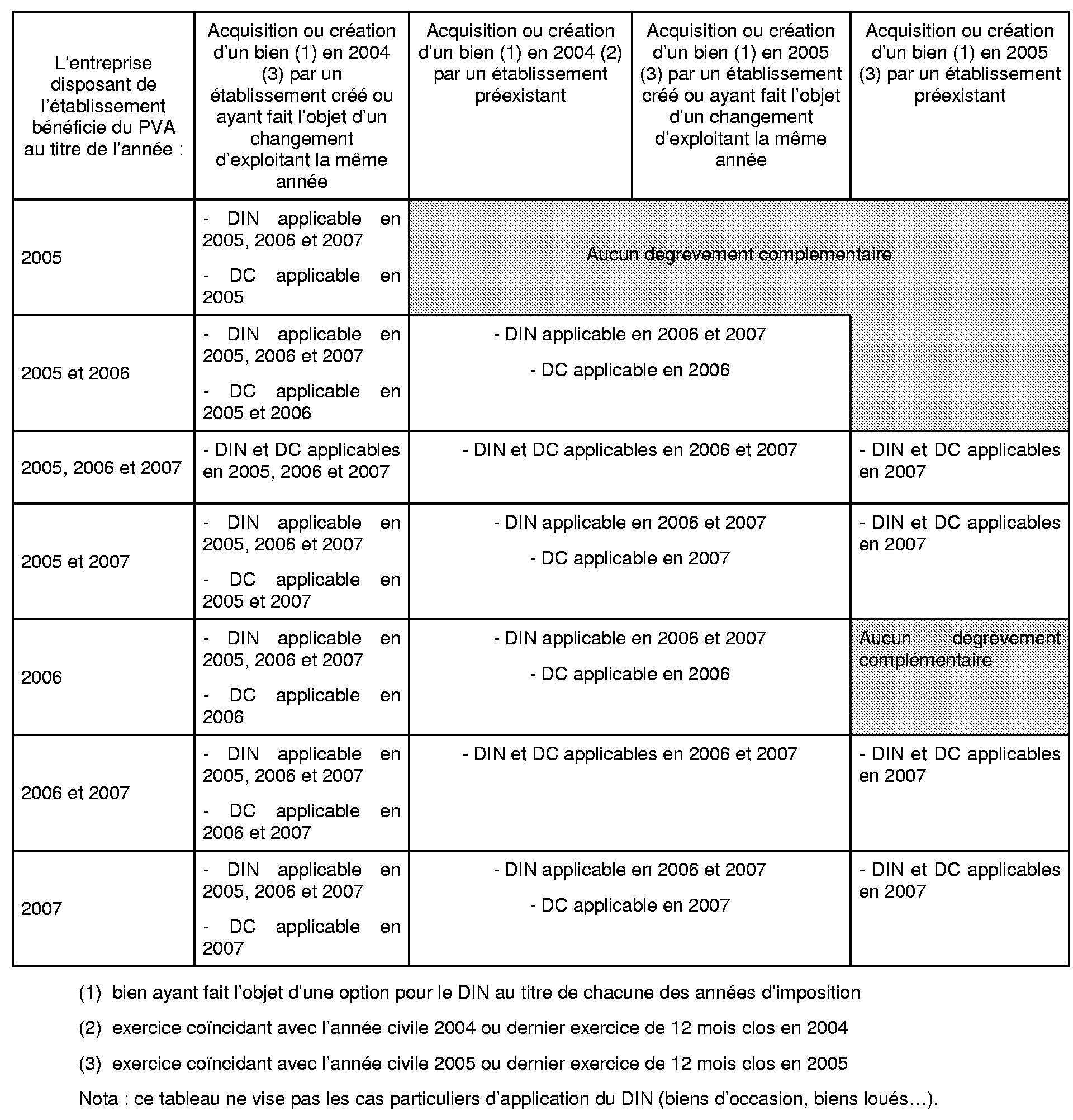

21.Tableau récapitulatif

22.Les biens éligibles au DIN transférés en cours d'année dans un établissement créé ou repris ouvrent droit au dégrèvement complémentaire pour l'entreprise dont la taxe professionnelle est plafonnée disposant de cet établissement l'année suivante. En contrepartie, la déclaration rectificative déposée par l'établissement « de départ » exclut ces biens qui ne donneront plus droit au DIN et, par voie de conséquence, au dégrèvement complémentaire pour l'entreprise disposant de cet établissement.

23.Le dégrèvement complémentaire accordé à une entreprise au titre d'une année d'imposition ne peut, ni excéder 50 % du montant du PVA dont a bénéficié l'entreprise au cours de la même année, ni porter la cotisation mentionnée au n° 24 à un montant inférieur à celui résultant des dispositions de l'article 1647 D (cotisation minimum de TP), ni, cumulé avec les DIN et le PVA obtenus au titre de la même année, excéder un montant de 76 225 000 €.

B. COTISATION RETENUE POUR LE CALCUL DU DEGREVEMENT

24.La cotisation de taxe professionnelle retenue pour le calcul du dégrèvement complémentaire est identique à celle prise en compte pour la détermination du DIN (cf. BOI 6 E-9-04 n° 24 à n° 26).

C. CALCUL DU DEGREVEMENT

25.Le calcul du dégrèvement peut être résumé par la formule suivante :

Dégrèvement complémentaire = Dotation aux amortissements ou loyer afférent aux biens faisant l'objet du DIN x taux de plafonnement en fonction de la valeur ajoutée.

Le montant de la dotation aux amortissements à retenir fait toutefois l'objet d'une limitation (cf. n° 36 ).

I. Dotation aux amortissements ou loyer constaté

26.Pour le calcul du dégrèvement complémentaire, il convient de tenir compte de la qualité de la personne (propriétaire, crédit-preneur, locataire, sous-locataire ou simple utilisateur) qui constate dans sa base d'imposition les biens ouvrant droit au dégrèvement.

1. Biens dont le redevable est propriétaire

27.Le dégrèvement complémentaire est calculé à partir de la dotation aux amortissements économiques effectivement pratiquée au cours de la période de référence par le redevable au titre des biens dont il est propriétaire.

28.Par conséquent, si le redevable renonce ou omet de constater, en partie ou en totalité, au cours de la période de référence, les amortissements qu'il est tenu de pratiquer, en application des règles comptables, sur les biens concernés, les amortissements non constatés ne peuvent ouvrir droit au dégrèvement complémentaire.

En outre, les dotations afférentes aux amortissements régulièrement ou irrégulièrement différés, au sens de la DB 4 D - 154 n° 6 à n° 8, constatées à la clôture d'un exercice ultérieur à celui de la période de référence ne sauraient s'ajouter aux dotations normales ni de cet exercice, ni de l'exercice de la période de référence, pour le calcul du dégrèvement de l'année d'imposition se rapportant à cette période. Elles sont donc définitivement perdues.

29.L'amortissement économique doit s'entendre par opposition à l'amortissement dérogatoire, qui est de nature purement fiscale. En pratique, il correspond à l'amortissement pour dépréciation, lequel traduit l'amoindrissement irréversible de la valeur d'un élément d'actif résultant de l'usage, du temps, du changement des techniques et/ou de toute autre cause dont les effets sont jugés irréversibles.

30.Le dégrèvement complémentaire s'appliquant exclusivement à des biens éligibles à l'amortissement dégressif prévu à l'article 39 A, deux situations sont donc susceptibles de se présenter :

- le redevable pratique un amortissement économique suivant un mode autre que le dégressif, éventuellement complété par un amortissement dérogatoire afin de bénéficier d'un amortissement fiscal (dégressif ou exceptionnel) : il convient de prendre en compte la dotation correspondant au seul amortissement économique ;

- le redevable pratique un amortissement économique suivant le mode dégressif : la dotation « dégressive » sera retenue mais fera automatiquement l'objet de la limitation mentionnée au n° 36 .

31. Exemple : Une entreprise dont la taxe professionnelle est plafonnée en fonction de la valeur ajoutée acquiert le 01/01/2004 pour un montant de 100 000 € un bien neuf amortissable sur 5 ans en mode linéaire (amortissement économique). Elle pratique sur ce bien un amortissement dérogatoire afin de bénéficier de l'avantage fiscal lié à l'amortissement dégressif. Elle ne constate aucun amortissement à la clôture de l'exercice 2004 mais enregistre à la clôture de l'exercice 2005 une dotation aux amortissements économiques de 40 000 €. L'entreprise opte systématiquement pour le DIN.

Au titre de 2006 (période de référence 2004), l'entreprise ne peut pas bénéficier du dégrèvement complémentaire, sachant qu'elle n'a pas constaté d'amortissement économique à la clôture de l'exercice 2004.

Au titre de 2007 (période de référence 2005), l'entreprise peut bénéficier du dégrèvement complémentaire. La dotation à prendre en compte pour le calcul du dégrèvement complémentaire sera toutefois celle se rapportant au seul exercice clos en 2005, soit : 100 000 x 20 % = 20 000.

2. Biens pris en location ou en sous-location pour plus de six mois par le redevable

32.Le dégrèvement complémentaire auquel peut prétendre le redevable locataire ou sous-locataire est calculé à partir du loyer effectivement constaté en charges au cours de la période de référence.

Le loyer effectivement constaté doit se distinguer du loyer effectivement versé, lequel ne se rapporte pas nécessairement à la période de référence.

3. Biens pris en crédit-bail par le redevable

33.Le dégrèvement complémentaire auquel peut prétendre le crédit-preneur est calculé en fonction de la dotation aux amortissements qu'est autorisé à pratiquer le crédit-bailleur en application de l'article 310 HF de l'annexe II, pour chaque bien pris en crédit-bail par le redevable au cours de la période de référence du redevable.

Ainsi, par exception aux dispositions mentionnées au n° 18 , la condition relative à la comptabilisation effective de l'amortissement par le crédit-bailleur n'est pas requise, sachant que le crédit-preneur constate, quant à lui, une redevance de crédit-bail dans ses charges.

Par ailleurs, il appartient au crédit-bailleur de communiquer au crédit-preneur toutes les informations nécessaires, notamment la base amortissable du bien donné en crédit-bail et sa durée normale d'utilisation, au calcul du dégrèvement complémentaire dont peut bénéficier le crédit-preneur.

34.Les dispositions mentionnées au n° 30 sont applicables au crédit-preneur lorsque le propriétaire des biens est un crédit-bailleur.

4. Biens utilisés à titre gratuit par le redevable

35.Les biens utilisés à titre gratuit par une personne qui n'en est ni propriétaire, ni crédit-preneur, ni locataire, ni sous-locataire et qui entrent dans la base d'imposition à la TP de celle-ci ne peuvent pas ouvrir droit au dégrèvement complémentaire.

En effet, ces biens ne donnent lieu ni à la constatation d'un loyer, ni à la comptabilisation d'une dotation aux amortissements (cf. n° 16 ).

En pratique, cette situation peut se rencontrer lorsque le propriétaire qui confie gratuitement un bien à un redevable de la TP n'est pas lui-même passible de la TP (cf. article 1469-3° bis et BOI 6 E-11-04 n° 2 et n° 5).

II. Limitation du montant de la dotation aux amortissements ou du loyer retenu

36.Le montant de la dotation aux amortissements (cf. n° 27 à n° 31 ) ou du loyer (cf. n° 32 ) pris en compte pour le calcul du dégrèvement est limité au montant de la dotation qui serait obtenue suivant le mode d'amortissement linéaire admis d'après les usages de chaque nature d'industrie, de commerce et d'exploitation.

Cette limite, qui constitue un amortissement maximal autorisé, est déterminée comme suit :

Dotation aux amortissements maximale = Prix de revient du bien ouvrant droit au dégrèvement complémentaire x taux d'amortissement linéaire admis d'après les usages professionnels.

1. Base de calcul de l'amortissement maximal

37.L'amortissement maximal est calculé sur la base et dans la limite du prix de revient, au sens de l'article 310 HF de l'annexe II, servant à la détermination de la valeur locative imposable à la TP.