B.O.I. N° 185 du 9 NOVEMBRE 2005

BULLETIN OFFICIEL DES IMPÔTS

6 E-13-05

N° 185 du 9 NOVEMBRE 2005

TAXE PROFESSIONNELLE. DEGREVEMENT AU TITRE DES INVESTISSEMENTS NOUVEAUX (DIN) (ARTICLE 95 DE LA

LOI DE FINANCES POUR 2005 N° 2004-1484 DU 30 DECEMBRE 2004). DEGREVEMENT COMPLEMENTAIRE AU DIN EN

FAVEUR DES ENTREPRISES PLAFONNEES EN FONCTION DE LA VALEUR AJOUTEE (ARTICLE 100 DE LA LOI DE

FINANCES POUR 2005 N° 2004-1484 DU 30 DECEMBRE 2004).

(C.G.I., art. 1647 B octies)

NOR : BUD F 05 20348 J

Bureau C2

|

PRESENTATION

Pour la généralité des redevables, la taxe professionnelle a pour base la valeur locative des immobilisations corporelles dont ils ont disposé pour les besoins de leur activité professionnelle. Toutefois, les immobilisations éligibles à l'amortissement dégressif acquises ou créées neuves entre le 1 er janvier 2004 et le 30 juin 2005 ouvrent droit à un dégrèvement de taxe professionnelle au titre des années 2005, 2006 et 2007. L'article 95 de la loi de finances pour 2005 modifie ce dispositif sur deux points : - il étend la date limite de la période de réalisation des investissements pouvant bénéficier du dégrèvement au titre des investissements nouveaux (DIN) du 30 juin 2005 au 31 décembre 2005 ; - il apporte une précision sur l'ordre d'imputation du DIN par rapport à certaines exonérations. Par ailleurs, l'article 1647 B octies du même code, issu de l'article 100 de la loi de finances précitée, institue, au profit des entreprises dont la TP est plafonnée en fonction de la valeur ajoutée, un dégrèvement complémentaire égal au produit de la dotation aux amortissements ou du loyer, selon le cas, afférent aux immobilisations faisant l'objet du DIN par le taux du plafonnement en fonction de la valeur ajoutée retenu au titre de l'année d'imposition. La présente instruction a pour objet de commenter ces nouvelles dispositions. • |

||||

|

INTRODUCTION

1.Pour la généralité des redevables, la taxe professionnelle a pour base la valeur locative des immobilisations corporelles dont ils ont disposé pour les besoins de leur activité professionnelle pendant la période de référence, à l'exception de celles qui ont été détruites ou cédées au cours de la même période (art. 1467-1° du code général des impôts).

Toutefois, l'article 1647 C quinquies du code général des impôts prévoit un dégrèvement au titre des investissements nouveaux pour les immobilisations éligibles aux dispositions de l'article 39 A au moment de leur création ou de leur première acquisition, lorsque celle-ci est intervenue entre le 1 er janvier 2004 et le 30 juin 2005 inclus.

2.En application de l'article 95 de la loi de finances pour 2005 n° 2004-1484 du 30 décembre 2004, la période de réalisation des investissements pouvant bénéficier du DIN s'étend désormais du 1 er janvier 2004 au 31 décembre 2005. Il est également prévu d'appliquer le DIN préalablement à l'exonération mentionnée au dernier alinéa de l'article 1518 A du code précité.

3.En outre, l'article 1647 B octies du même code, issu de l'article 100 de la loi de finances précitée, institue au profit des entreprises dont la taxe professionnelle est plafonnée en fonction de la valeur ajoutée un dégrèvement complémentaire égal au produit de la dotation aux amortissements ou du loyer, selon le cas, afférent aux immobilisations faisant l'objet du DIN par le taux du plafonnement en fonction de la valeur ajoutée retenu au titre de l'année d'imposition.

Par souci de simplification, le dégrèvement prévu à l'article 1647 B octies est dénommé « dégrèvement complémentaire » (DC) dans le corps de l'instruction. Par ailleurs, sauf mention contraire, les articles cités sont ceux du code général des impôts ou de ses annexes.

TITRE 1 :

DISPOSITIONS RELATIVES AU DEGREVEMENT AU TITRE DES INVESTISSEMENTS NOUVEAUX (DIN)

A- PROROGATION DE LA PERIODE DE CREATION OU DE PREMIERE ACQUISITION DES IMMOBILISATIONS OUVRANT DROIT AU DIN

4.Avant l'entrée en vigueur de la loi de finances pour 2005, seules les immobilisations créées ou acquises pour la première fois entre le 1 er janvier 2004 et le 30 juin 2005 ouvraient droit au DIN.

L'article 95 de la loi de finances précitée étend la période de création ou de première acquisition des immobilisations ouvrant droit au DIN jusqu'au 31 décembre 2005.

Il convient donc de remplacer, dans les paragraphes 2, 15, 17, 56 et 57 du BOI 6 E-9-04 du 26 octobre 2004, la date du 30 juin 2005 par celle du 31 décembre 2005.

5.La nouvelle mesure ne modifie pas les années d'imposition aux titres desquelles le DIN s'applique, soit 2005, 2006 et 2007.

B- ARTICULATION DU DIN AVEC LES DISPOSITIONS EXISTANTES

I. Articulation du DIN avec l'exonération permanente sur délibération des collectivités territoriales prévue à l'article 1518 A

6.Conformément au paragraphe n° 42 du BOI 6 E-9-04 , lorsqu'une entreprise bénéficie de l'exonération permanente sur délibération des collectivités territoriales prévue au dernier alinéa de l'article 1518 A et demande également le DIN, ce dernier s'applique préalablement à cette disposition.

Cette doctrine est validée par l'article 95 de la loi de finances pour 2005, qui complète ainsi le dernier alinéa du II de l'article 1647 C quinquies.

7.Il est précisé que seuls les matériels éligibles à l'amortissement exceptionnel prévu à l'article 39 AB ou à l'article 39 quinquies DA visés au 3 ème alinéa de l'article 1518 A sont susceptibles de bénéficier du DIN, sachant qu'en règle générale, les immobilisations mentionnées aux 1 er et 2 ème alinéas dudit article ne peuvent pas être éligibles aux dispositions de l'article 39 A.

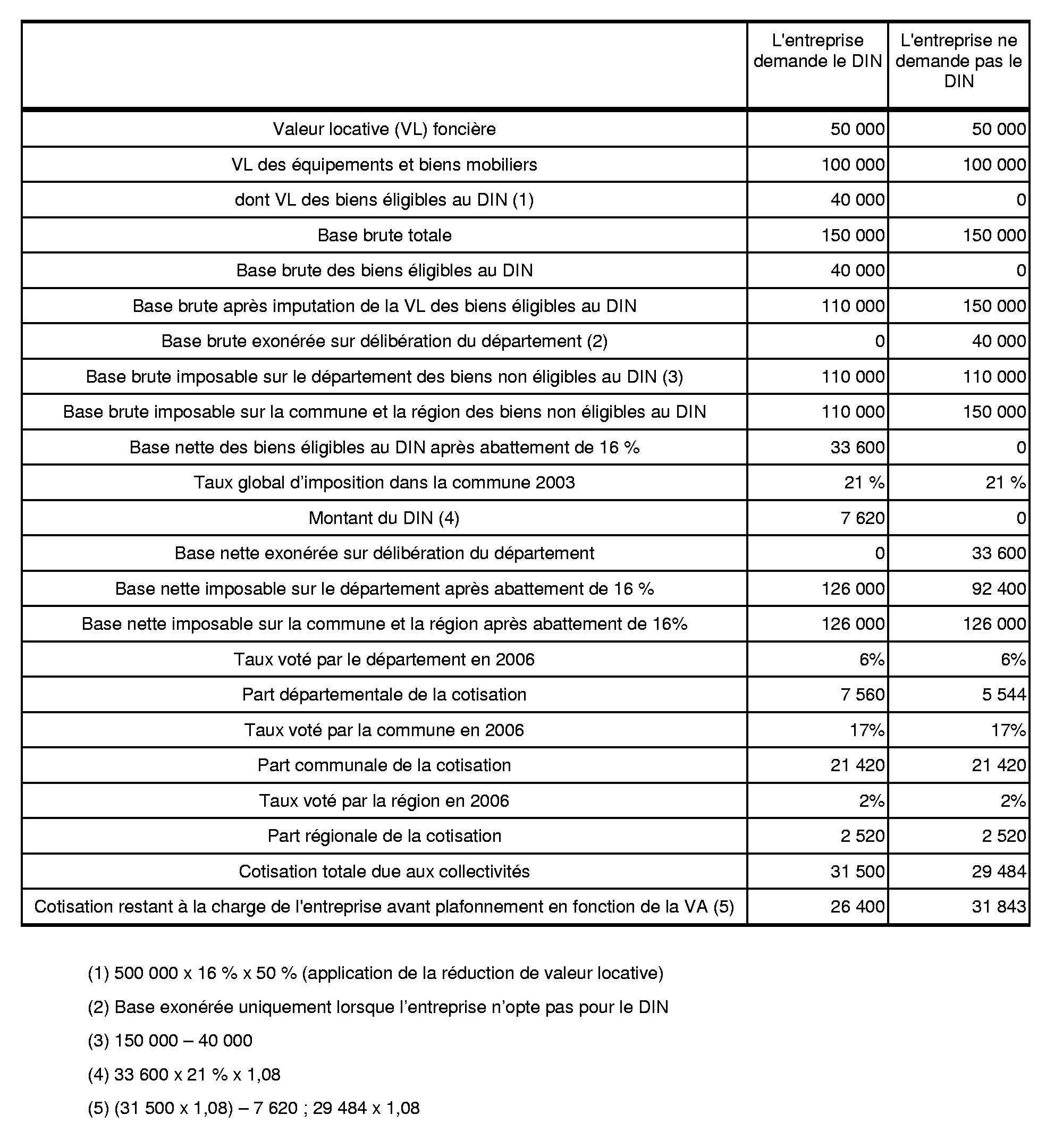

Par ailleurs, seule la fraction de la valeur locative correspondant à la base exonérée par les collectivités territoriales mentionnée au dernier alinéa de l'article 1518 A peut faire l'objet du DIN ; en effet, la réduction de plein droit de valeur locative de 50 % mentionnée au 3 ème alinéa de l'article susvisé ne constitue pas, quant à elle, une exonération.

Exemple : Soit une entreprise qui acquiert à l'état neuf le 01/07/2004 pour 500 000 € un matériel éligible aux dispositions des articles 39 A et 39 AB. L'entreprise ne dispose pas d'autre immobilisation éligible au DIN. Le département d'implantation de l'entreprise a délibéré en faveur de l'exonération prévue au dernier alinéa de l'article 1518 A (taux voté par le département pour 2003 : 5% ; pour 2006 : 6%). Ses éléments d'imposition en 2006 sont les suivants (en €) :

II. Articulation du DIN avec le dégrèvement résultant du plafonnement en fonction de la valeur ajoutée

8.Conformément au I bis de l'article 1647 B sexies, la cotisation de référence retenue pour le calcul du plafonnement devrait être diminuée du DIN. En pratique, le plafonnement sera calculé sur la base d'une cotisation de référence obtenue en faisant abstraction de la valeur locative des immobilisations éligibles au DIN, selon la formule suivante (laquelle diffère de la formule mentionnée au n° 37 du BOI 6 E-9-04 en ce qu'elle tient compte des frais de gestion et de l'éventuelle cotisation de péréquation) :

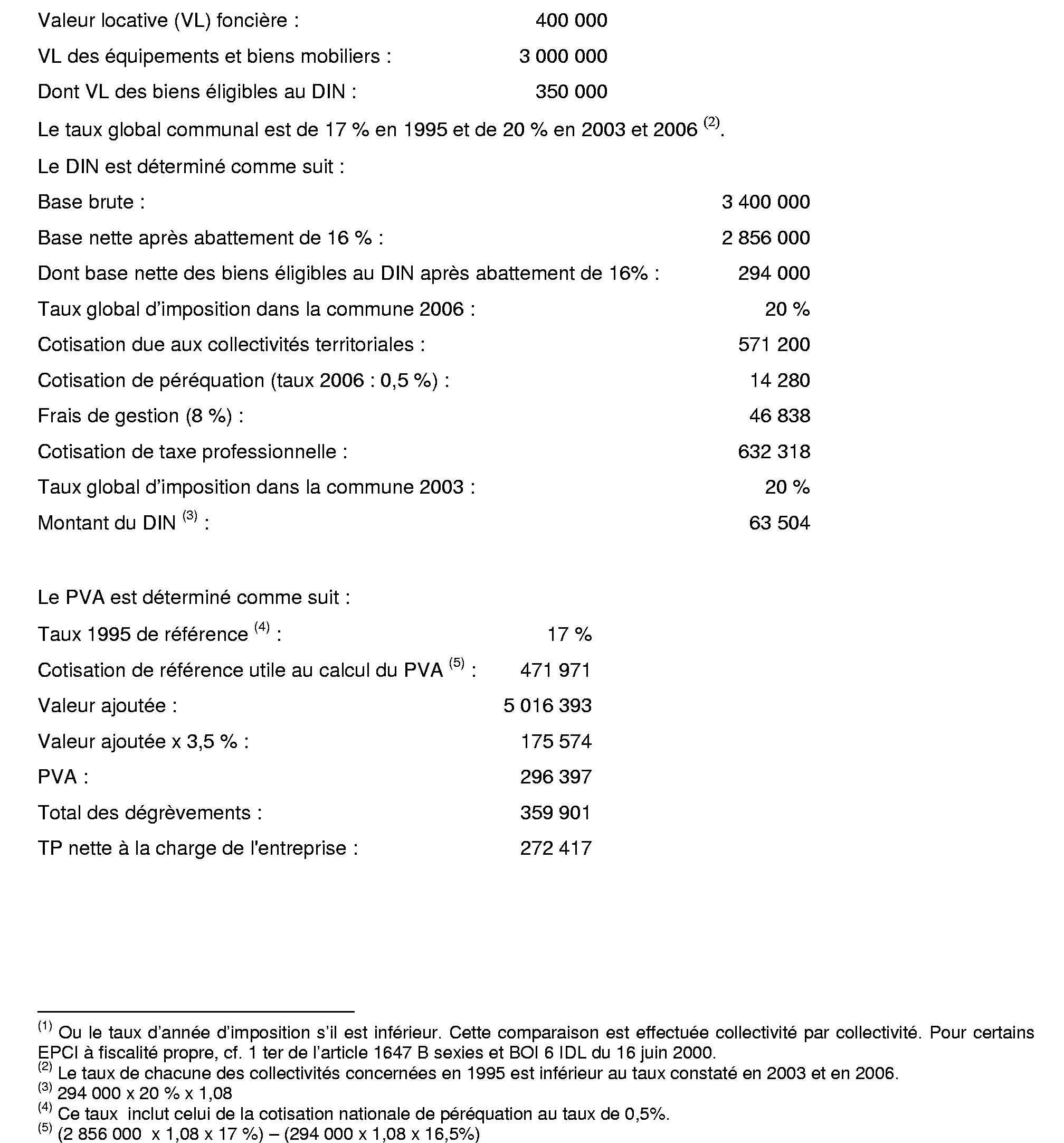

PVA = [(bases nettes totales x taux 1995 (1) x 1,08) - (bases nettes des immobilisations éligibles au DIN x taux 1995 (1) hors taux CNP x 1,08)] - (valeur ajoutée produite x taux de plafonnement).

9. Exemple : Soit un établissement dont les éléments d'imposition en 2006 (année de référence 2004) sont les suivants (en €) :

10.La doctrine mentionnée aux paragraphes n° 37 et n° 38 du BOI 6 E-9-04 est rapportée. Les paragraphes n° 8 et n° 9 de la présente instruction administrative se substituent désormais à la doctrine précitée.

III. Articulation du DIN avec le dégrèvement « recherche » et le dégrèvement « transport sanitaire terrestre »

11.S'agissant du dégrèvement « recherche » (art. 1647 C quater), le BOI 6 E-1-04 n° 26 prévoit que ce dégrèvement est calculé de la manière suivante :

Dégrèvement « recherche » = Cotisation TP x (VL des immobilisations affectées à la recherche / Bases brutes totales).

Etant donné que ce dégrèvement ne peut, pour un même bien, être cumulé avec le DIN, il conviendra d'appliquer la formule suivante en cas d'option de l'établissement pour le DIN (lequel est calculé préalablement) :

Dégrèvement « recherche » = (Cotisation TP avant application du DIN) x (VL des immobilisations affectées à la recherche et ne faisant pas l'objet d'une option pour le DIN / Bases brutes totales).

12.En ce qui concerne le dégrèvement « transport sanitaire terrestre » (art. 1647 C bis), il est égal à 50% de la cotisation (BOI 6 E-1-01 n° 7 ). Toutefois, lorsqu'une activité autre que le transport sanitaire terrestre est exercée au sein d'un même établissement, le dégrèvement porte uniquement sur la fraction de cotisation afférente à l'activité de transport sanitaire terrestre, calculée notamment sur la valeur locative des véhicules, des autres équipements utilisés pour l'activité de transport sanitaire terrestre et des locaux affectés à cette activité (BOI 6 E-1-01 n° 17 ).

Lorsque l'entreprise opte, au titre de certains biens, pour le DIN, il convient désormais de calculer le dégrèvement « transport sanitaire terrestre » de la manière suivante, que l'entreprise de transport sanitaire terrestre exerce ou non une autre activité :

Dégrèvement « transport sanitaire terrestre » = 50% x (Cotisation TP avant application du DIN) x (VL des immobilisations affectées à l'activité de transport sanitaire terrestre et ne faisant pas l'objet d'une option pour le DIN / Bases brutes totales).