B.O.I. N° 16 du 27 JANVIER 2004

Section 2 :

Modalités d'application du dégrèvement

A. PRINCIPES

21.Le dégrèvement correspond à la part de la cotisation de taxe professionnelle relative à la valeur locative des immobilisations mentionnées au B de la section 1 (n° 3. à 20 . ). Il s'applique à la cotisation de taxe professionnelle à laquelle les biens sont rattachés.

Les biens retenus sont ceux dont la valeur locative est prise en compte pour le calcul des bases d'imposition à la taxe professionnelle au titre de la même année. Il s'agit donc des immobilisations dont l'entreprise disposait, au sens de la taxe professionnelle (cf. DB 2211 ), à la fin de la période de référence définie aux articles 1467 A et 1478.

22.Dès lors, en application des articles 1467 A et 1478, une entreprise ne peut prétendre pour la première fois au dégrèvement de la valeur locative d'un bien qu'au titre de :

- la deuxième année qui suit la création ou l'acquisition du bien, dans la généralité des cas (exemple : un bien acquis à l'état neuf en 2003 ouvre doit à un dégrèvement de taxe professionnelle à compter de 2005) ;

- l'année qui suit la création ou l'acquisition du bien, en cas de création d'établissement (exemple : pour un établissement créé en 2003 comportant des immobilisations neuves éligibles au dégrèvement « recherche », le dégrèvement au titre de ces immobilisations s'appliquera pour la première fois en 2004).

23.Les biens transférés en cours d'année dans un établissement créé ou repris ouvrent droit au dégrèvement dans cet établissement l'année suivante. En contrepartie, la déclaration rectificative déposée par l'établissement « de départ » exclut ces biens qui ne donneront pas droit au « dégrèvement recherche » dans cet établissement.

B. BIENS MIXTES

24.Lorsque le bien est utilisé à la fois pour une activité éligible (recherche) et une activité non éligible (activités autres que la recherche, activités exonérées ou hors champ d'application de la taxe professionnelle), seule la part relevant de la recherche doit être retenue pour le calcul du dégrèvement.

25.Par conséquent, dans le cas où le bien est affecté à une activité de recherche et une autre activité entrant dans le champ de la taxe professionnelle, le redevable ne doit faire état, pour bénéficier du dégrèvement « recherche », que de la valeur locative des terrains, bâtiments ou matériels affectés à l'activité de recherche et calculée au prorata du temps d'utilisation. L'entreprise doit alors estimer sous sa propre responsabilité dans quelle proportion les locaux et les matériels sont éligibles au dégrèvement.

Ainsi, une immobilisation correspondant à une cotisation de 100 euros n'ouvrira droit qu'à un dégrèvement de 50 euros si, pour 50 % seulement de son temps d'utilisation, elle est affectée à des opérations de recherche (cf. n° 5 . et 6 . ) et, pour le reste du temps, à une autre activité imposable à la taxe professionnelle.

C. CALCUL DU DEGREVEMENT

26.Le dégrèvement est égal, pour chaque établissement, à la cotisation de taxe professionnelle multipliée par le rapport existant entre, d'une part, la valeur locative des immobilisations éligibles et, d'autre part, les bases brutes totales retenues pour l'imposition :

Ce coefficient doit être déterminé avec deux décimales et arrondi au centième le plus proche.

I. Cotisation retenue

27.La cotisation de taxe professionnelle retenue pour le calcul du dégrèvement correspond à l'ensemble des sommes mises à la charge de l'entreprise figurant sur l'avis d'imposition. Il s'agit donc de la cotisation de taxe professionnelle proprement dite augmentée, s'il y a lieu, de la taxe spéciale d'équipement, de la cotisation de péréquation, de la taxe pour frais de chambre de commerce et d'industrie ainsi que des frais de gestion de la fiscalité locale.

28.Les pénalités d'assiette éventuellement établies à l'occasion d'un rôle supplémentaire n'entrent pas dans le calcul du dégrèvement.

Il en va de même du supplément d'imposition mentionné au II de l'article 1647 E. En effet, étant assis sur la valeur ajoutée, ce supplément ne comporte pas de part relative à des immobilisations affectées à la recherche. La cotisation de référence retenue pour la détermination de la cotisation minimale (III de l'article 1647 E) ne tient pas compte du dégrèvement « recherche ».

II. Valeurs locatives retenues

29.La cotisation ainsi précisée au n° 27 doit ensuite être multipliée par le rapport existant entre la valeur locative des immobilisations éligibles, éventuellement diminuée des réductions de base, et les bases brutes totales retenues pour l'imposition.

Les bases brutes totales s'entendent des bases non exonérées telles que définies au a du 1° de l'article 1467 du CGI (valeur locative des immobilisations corporelles) et avant abattement général de 16 %.

30.Les deux termes du rapport précité (n° 26 ) doivent donc s'entendre après application, notamment :

- de l'abattement fixe (art. 1469-4°) et de l'abattement dégressif (art. 1469 B) sur les équipements et biens mobiliers ;

- de la réduction pour création d'établissement (art. 1478-II, 3° alinéa) ;

- des réductions de base appliquées au profit des artisans et assimilés (art. 1468) ;

- des écrêtements de base (1472 A).

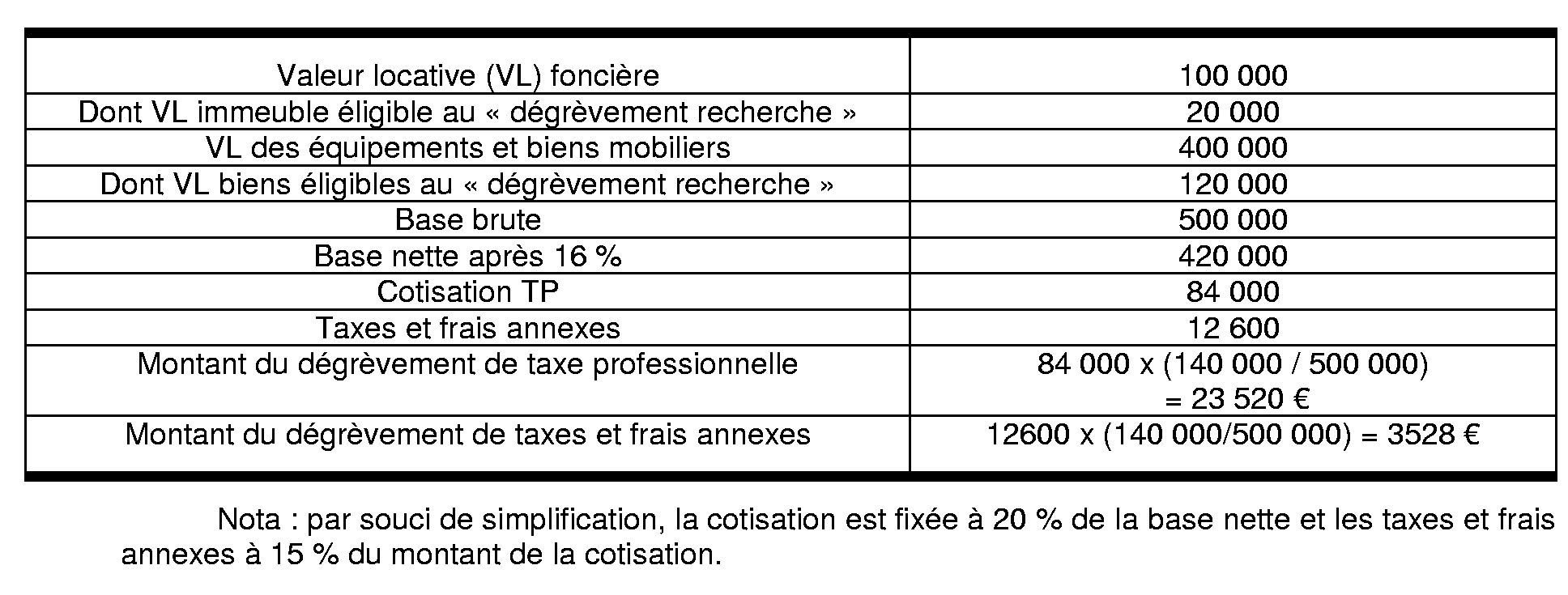

III. Exemple de calcul

31.Soit une entreprise dont les éléments d'imposition en 2005 (année de référence 2003) sont les suivants :

D. ARTICULATION DU DÉGRÈVEMENT « RECHERCHE » AVEC LES AUTRES DÉGRÈVEMENTS

32.Afin de faire bénéficier immédiatement l'entreprise de l'avantage résultant du dégrèvement dès la sortie des rôles, celui-ci est directement imputé sur la cotisation de taxe professionnelle figurant sur l'avis d'imposition.

La cotisation précédemment définie est diminuée de l'ensemble des autres réductions et autres dégrèvements dont elle peut faire l'objet, à l'exception toutefois du dégrèvement prévu pour les camions et autocars (article 1647 C du CGI) qui est opéré, le cas échéant, après le dégrèvement « recherche ».

Par dégrèvements dont la cotisation peut faire l'objet, il faut entendre les dégrèvements s'appliquant sur demande effectuée dans la déclaration prévue à l'article 1477 (déclaration 1003). Est ainsi visé le dégrèvement en faveur des entreprises de transport sanitaire terrestre.

33.Lorsqu'une entreprise peut également bénéficier d'autres dégrèvements s'appliquant dans le cadre d'une réclamation contentieuse, tels que le plafonnement en fonction de la valeur ajoutée (art. 1647 B sexies ) ou le dégrèvement pour réduction d'activité (art. 1647 bis ), le dégrèvement « recherche » s'applique préalablement à ces dispositions.

E. ARTICULATION DU DEGREVEMENT " RECHERCHE " AVEC LES EXONERATIONS TEMPORAIRES DE TAXE PROFESSIONNELLE

34.Afin de ne faire entrer dans le champ du dégrèvement que les valeurs locatives effectivement taxées, le redevable doit indiquer sur les déclarations prévues à l'article 1477 ou sur papier libre, pour les redevables non tenus à la souscription d'une déclaration, la fraction des valeurs locatives des biens affectés à la recherche et non exonérée au titre d'une mesure d'allégement temporaire (principalement art. 1464 B et art.1465 à 1466 D).

La déclaration sur papier libre doit être souscrite dans les conditions et les délais visés ci-dessous au n° 35 .

Section 3 :

Obligations déclaratives

35.Le dégrèvement « recherche » est accordé sur demande jointe à la déclaration de taxe professionnelle n° 1003 (ou 1003 S) souscrite avant le 1 er mai de l'année précédant celle de l'imposition ou, en cas de création d'établissement ou de changement d'exploitant, à la déclaration provisoire de taxe professionnelle n° 1003 P, souscrite avant le 1 er janvier de l'année suivant celle de la création ou du changement, conformément aux dispositions de l'article 1477 du code général des impôts.

Afin de ne pas priver les redevables non tenus au dépôt d'une déclaration du dégrèvement " recherche " afférent aux biens passibles d'une taxe foncière répondant aux conditions précisées aux n° 3 . à 20 ., il est admis qu'ils effectuent leur demande sur papier libre avant le 1 er mai de l'année précédant celle de l'imposition.

La demande doit être déposée auprès du service des impôts dont relèvent le ou les établissements auxquels les immobilisations sont rattachées.

Section 4 :

Entrée en vigueur

36.Dès lors que le dégrèvement vise les immobilisations acquises ou créées à compter du 1 er janvier 2003, il s'appliquera pour la première fois en cas de création d'établissement ou de changement d'exploitant intervenus en 2003, dès l'année 2004 et pour la généralité des cas, à partir de l'année 2005 (année de référence 2003).

Le Directeur de la Législation fiscale

Hervé LE FLOC'H-LOUBOUTIN