B.O.I. N° 66 du 9 AVRIL 2004

BULLETIN OFFICIEL DES IMPÔTS

5 B-9-04

N° 66 du 9 AVRIL 2004

IMPOT SUR LE REVENU. REDUCTION D'IMPOT AU TITRE DES DONS AUX OEUVRES VERSES PAR LES PARTICULIERS.

COMMENTAIRE DE L'ARTICLE 1 DE LA LOI RELATIVE AU MECENAT, AUX ASSOCIATIONS ET AUX FONDATIONS

(N° 2003-709 DU 1

ER

AOUT 2003) ET DE L'ARTICLE 55 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2003

(N° 2003-1312 DU 30 DECEMBRE 2003)

(C.G.I., art. 200)

NOR : BUD F0420114J

Bureau C 1

|

PRESENTATION

Aux termes de l'article 200 du code général des impôts en vigueur avant l'adoption de la loi n° 2003-709 du 1 er août 2003 relative au mécénat, aux associations et aux fondations, les dons que les particuliers effectuent au profit d'oeuvres ou d'organismes d'intérêt général ayant un caractère notamment philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ouvrent droit à une réduction d'impôt égale à 50 % du montant des sommes versées, retenues dans la limite d'un plafond égal à 10 % du revenu imposable. Toutefois, pour les personnes qui effectuent des dons au profit d'un organisme sans but lucratif qui procède à la fourniture gratuite de repas à des personnes en difficulté, qui contribue à favoriser leur logement ou qui procède, à titre principal, à la fourniture de soins à des personnes en difficulté, le taux de la réduction d'impôt est porté à 60 % dans la limite d'un plafond de versements fixé à 407 € pour l'imposition des revenus de 2002. L'article 1 er de la loi précitée améliore sensiblement ce dispositif : - il étend, sous certaines conditions, le bénéfice de la réduction d'impôt aux fondations d'entreprise ; - il porte de 10 % à 20 % le plafond des versements éligibles à la réduction d'impôt de droit commun et de 50 % à 60 % les taux de celle-ci ; - enfin, il institue un mécanisme de report sur cinq ans des dons qui, en raison de leur importance, n'ont pas pu bénéficier de la réduction d'impôt l'année du versement pour la totalité de leur montant. Par ailleurs, l'article 55 de la loi de finances rectificative pour 2003 n° 2003-1312 du 30 décembre 2003, rehausse de 60 % à 66 % le taux particulier de la réduction d'impôt applicable aux versements réalisés au profit d'organismes ayant pour objet l'aide aux personnes en difficulté. Le bénéfice de cette réduction d'impôt est accordé dans la limite d'un plafond spécifique de versements fixé à 414 € pour 2003. Cette limite est relevée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédant celle des versements. Le montant obtenu est arrondi, s'il y a lieu, à l'euro supérieur. Pour les versements réalisés en 2004, le plafond applicable est par conséquent fixé à 422 €. La présente instruction commente ces différentes dispositions. • |

||||

1.Aux termes de l'article 200 du code général des impôts, les versements que les particuliers effectuent au profit d'oeuvres ou d'organismes d'intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises, ouvrent droit, à condition que ces versements ne s'accompagnent d'aucune contrepartie tangible pour la personne qui réalise le versement, à une réduction d'impôt égale à 50 % du montant des sommes versées, retenues dans la limite d'un plafond égal à 10 % du revenu imposable.

En outre, les personnes qui effectuent des dons au profit d'un organisme sans but lucratif qui procède à la fourniture gratuite de repas à des personnes en difficulté, qui contribue à favoriser leur logement ou qui procède, à titre principal, à la fourniture de soins à des personnes en difficulté, bénéficient dans la limite d'un plafond de versements fixé à 407 € pour l'imposition des revenus de 2002 d'une réduction d'impôt de 60 %.

2.L'article 1 er de la loi n° 2003-709 du 1er août 2003 relative au mécénat, aux associations et aux fondations et l'article 55 de la loi de finances rectificative pour 2003 améliorent sur différents points les dispositions actuelles.

I. Le champ d'application de l'article 200 est élargi

3.La loi du 1 er août 2003 relative au mécénat, aux associations et aux fondations, tire les conséquences fiscales de la possibilité désormais offerte aux fondations d'entreprise de recevoir des dons effectués par les salariés de l'entreprise fondatrice (article 11) et par les salariés des entreprises du groupe, au sens de l'article 223 A du code général des impôts, auquel appartient l'entreprise fondatrice (article 12).

Auparavant, la loi interdisait en effet à ces organismes de faire appel à la générosité publique et donc de recevoir des dons et legs (article 19-8 de la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat).

Dès lors que cette possibilité leur est désormais offerte, l'article 1 er de la loi précitée étend aux sommes versées au profit des fondations d'entreprise, le bénéfice des dispositions de l'article 200 du code général des impôts.

1. Définition des organismes concernés

4.Les fondations d'entreprise ont été créées par la loi n° 90-559 du 4 juillet 1990. Il s'agit de personnes morales à but non lucratif créées en vue de la réalisation d'une oeuvre d'intérêt général, par une société civile ou commerciale, un établissement public industriel et commercial, une coopérative, une institution de prévoyance ou une mutuelle.

2. Conditions d'attribution de la réduction d'impôt

a) Conditions relatives à la fondation

5.Les fondations d'entreprise ouvrent droit à la réduction d'impôt au titre des versements qui leur sont affectés :

- si leur objet entre dans la liste de ceux énumérés à l'article 200 du code général des impôts (cf. DB 5 B 3311 n° 8 et suivants ) ;

- et à condition qu'elles soient d'intérêt général au sens de ce dispositif, ce qui suppose que la fondation n'exerce pas d'activité lucrative, que sa gestion soit désintéressée et qu'elle ne fonctionne pas au profit d'un cercle restreint de personnes (cf. DB 5 B 3311 n° 12 à 14 ). A cet égard, il est précisé que lorsqu'une fondation, au même titre d'ailleurs que tout autre organisme sans but lucratif, exerce à la fois des activités lucratives et des activités non lucratives et remplit les conditions autorisant leur sectorisation (cf. BOI 4H-1-99 et 4H-6-01 ), les dons qui lui sont affectés ouvrent droit à la réduction d'impôt prévue à l'article 200 du code général des impôts, à la condition expresse que ceux-ci soient affectés directement et exclusivement au secteur non lucratif.

b) Condition relative aux donateurs

6.La réduction d'impôt est accordée aux seuls salariés des entreprises fondatrices ou des entreprises du groupe au sens de l'article 223 A du code général des impôts, dès lors que seules ces personnes sont habilitées à faire des dons aux fondations d'entreprises en cause. Sont par conséquent exclues toutes les autres personnes, y compris les anciens salariés des entreprises concernées.

II. Les avantages fiscaux relatifs au mécénat sont renforcés

1. Le plafond des dépenses éligibles à la réduction d'impôt de droit commun est augmenté

7.A compter de l'imposition des revenus 2003, le plafond général des dépenses ouvrant droit au bénéfice de la réduction d'impôt est porté de 10 % à 20 % du revenu imposable du donateur.

8.Pour l'application de ces dispositions et comme auparavant, le revenu imposable s'entend de la somme des revenus catégoriels nets imposables, diminuée des déficits des années antérieures, de la CSG déductible et de toutes les charges déductibles du revenu global, à l'exception des souscriptions au capital de SOFICA, de SOFIPECHE, avant déduction des abattements réservés aux personnes âgées ou invalides et à celles qui ont des enfants majeurs mariés rattachés et majorée des plus-values, revenus et gains taxés au barème selon le système du quotient avant application de celui-ci.

En revanche, n'entrent pas dans le revenu à prendre en compte, les indemnités de fonction des élus locaux qui font l'objet de la retenue à la source prévue au I de l'article 204-0 bis du code général des impôts, les revenus faisant l'objet d'un prélèvement libératoire ou encore les plus-values taxées à un taux proportionnel.

2. Le taux de la réduction d'impôt de droit commun est porté de 50 % à 60 %

9.Afin d'inciter à la générosité du public, l'article 1 er de la loi du 1 er août 2003 relative au mécénat, aux associations et aux fondations, porte de 50% à 60 % le taux de la réduction d'impôt de droit commun prévue par l'article 200 du code déjà cité.

3. Le régime des dons au profit d'un organisme ayant pour objet l'aide aux personnes en difficulté est amélioré

10.Le taux de la réduction d'impôt applicable aux versements effectués au profit des organismes sans but lucratif qui procèdent à la fourniture gratuite de repas à des personnes en difficulté, qui contribuent à favoriser leur logement ou qui procèdent, à titre principal, à la fourniture gratuite des soins mentionnés au 1° du 4 de l'article 261 du code général des impôts à des personnes en difficulté est porté de 60 % à 66 % (article 55 de la loi de finances rectificative pour 2003 et cf. DB 5 B-3311 n° 78 à n° 81).

11.Le bénéfice de cette réduction d'impôt est accordé dans la limite d'un plafond spécifique de versements fixé à 414 € pour 2003.

Cette limite est relevée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédant celle des versements. Le montant obtenu est arrondi, s'il y a lieu, à l'euro supérieur.

Pour les versements réalisés en 2004, le plafond applicable est ainsi fixé à 422 €.

12.Il est rappelé que la fraction des dons bénéficiant de la réduction d'impôt de 66 % n'est pas prise en compte pour l'appréciation du plafond de versements de droit commun (20 % du revenu imposable) ouvrant droit à la réduction d'impôt de 60 %.

Cela étant, lorsque le montant des dons effectués au profit d'organismes ayant pour objet l'aide aux personnes en difficulté, excède le plafond spécifique (414 € pour 2003), l'excédent est éligible à la réduction d'impôt de droit commun (60 %), dans la limite du plafond général de 20 % du revenu imposable du donateur (cf. BOI 5 B-8-02 n os3 et 4 et DB 3311 n° 82 ).

4. La fraction des dons qui n'a pas bénéficié de la réduction d'impôt l'année de leur versement ouvre droit à cet avantage fiscal au titre des cinq années suivantes

a) Le mécanisme de report

13.Afin de favoriser les dons d'un montant élevé, le 5° du I de l'article 1 er de la loi du 1 er août 2003 déjà citée autorise le report des sommes qui, en raison de leur importance, n'ont pas pu bénéficier de la réduction d'impôt au titre de l'année de leur versement, sur les cinq années suivant celle de la réalisation du don.

Ainsi, lorsque les dons consentis excèdent, l'année du versement, la limite annuelle de 20 % du revenu imposable du donateur (cf. n° 8 ), l'excédent est désormais reportable successivement sur l'année suivante et, le cas échéant, sur celles qui suivent, jusqu'à la cinquième inclusivement.

14.Les sommes reportées, qu'elles proviennent ou non de dons réalisés au profit d'organismes venant en aide aux personnes en difficulté, ouvrent droit, avec les dons de l'année concernée, à la réduction d'impôt de 60 % dans la limite de 20 % du revenu imposable de ladite année. Les excédents reportés sont pris en considération avant les versements de l'année. En outre, les excédents les plus anciens sont retenus en priorité.

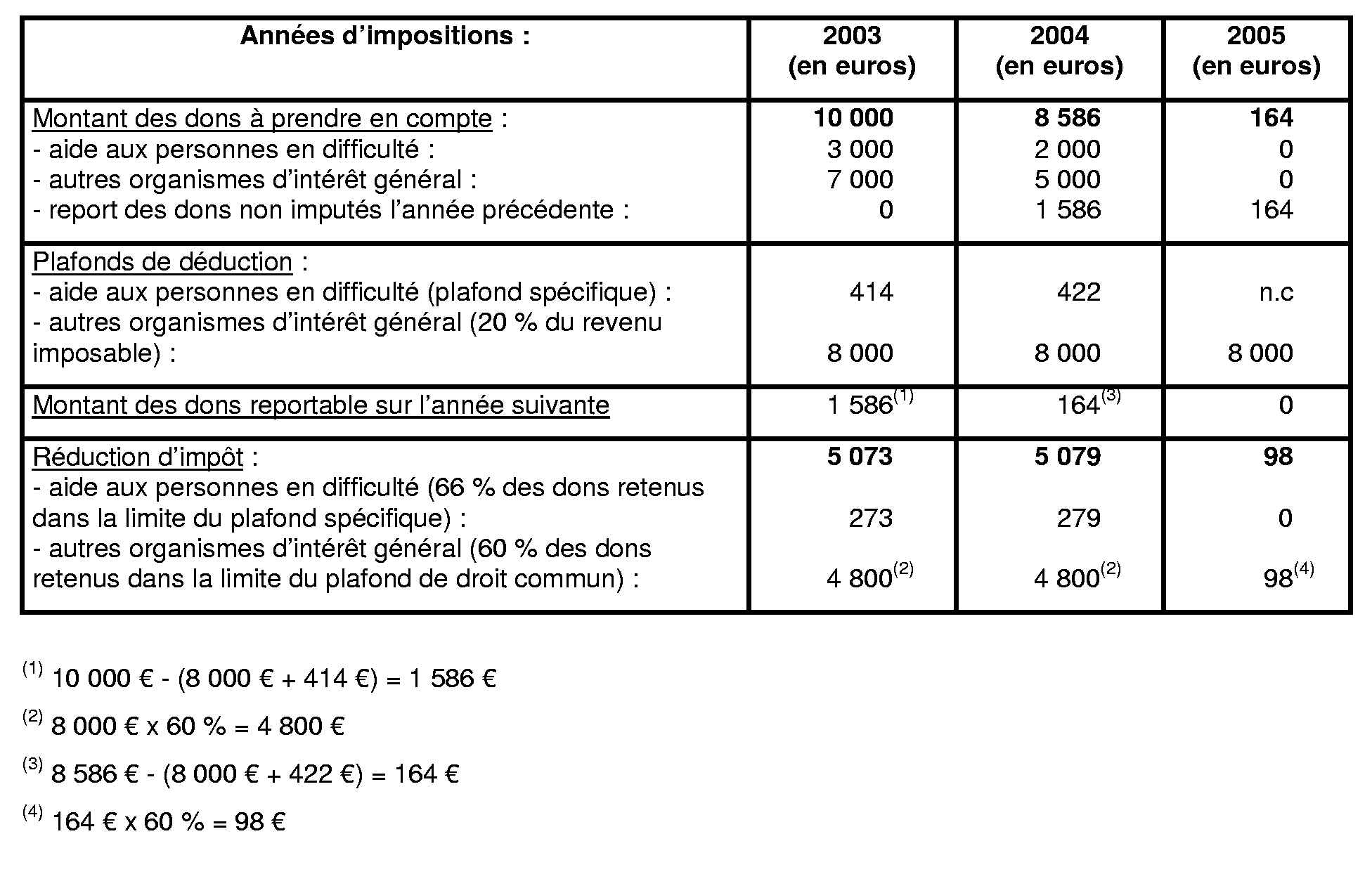

15. Exemple

Un contribuable effectue les dons suivants en 2003 et 2004 (aucun don en 2005) :

2003 : 10 000 € dont 3 000 € en faveur d'un organisme d'aide aux personnes en difficulté ;

2004 : 7 000 € dont 2 000 € en faveur d'un organisme d'aide aux personnes en difficulté.

Son revenu imposable s'élève à 40 000 € en 2003, 2004 et 2005.

b) Modalités de contrôle des versements faisant l'objet d'un report

16.Le reçu fiscal délivré par l'organisme bénéficiai re du versement est joint à la déclaration des revenus souscrite au titre de l'année du versement du don. Les contribuables qui souscrivent leur déclaration par voie électronique conservent le reçu par-devers eux et le produisent à la demande du service (5 de l'article 200 du code général des impôts).

17.En cas de report, la situation est la suivante :

- le contribuable déclare ses revenus par voie électronique l'année du versement des dons.

Dans cette hypothèse, le contribuable conserve par-devers lui les reçus durant toute la période au cours de laquelle il est susceptible d'avoir à justifier du bien fondé des réductions d'impôt obtenues, c'est-à-dire l'année du versement, les cinq années suivantes et jusqu'à l'expiration du délai au cours duquel l'administration est susceptible d'exercer son droit de reprise.

En effet, l'administration peut s'assurer du bien fondé du report d'un don effectué au titre d'une année atteinte par la prescription. Mais bien entendu les reprises d'imposition résultant d'un tel contrôle ne pourront en tout état de cause être opérées qu'au titre d'années non prescrites (DB 13 L 1212 n° 31 ).

Exemple : un contrôle sur pièces en 2009, portant sur l'année 2008, pourra conduire à vérifier la validité d'un don réalisé en 2003. La remise en cause des réductions d'impôts pratiquées au titre de ce don ne pourra concerner que celles afférentes aux années 2008, 2007, dès lors que l'année 2009 ne bénéficie plus du report et que les années 2006, 2005, 2004 et 2003 sont prescrites ;

- le contribuable ne déclare pas ses revenus par voie électronique l'année du versement des dons.

Le reçu est joint à la déclaration des revenus afférente à l'année au cours de laquelle le versement est intervenu. La validation du reçu fiscal s'effectue en principe l'année du versement du don.