B.O.I. N° 133 DU 31 DECEMBRE 2007

III. Immeubles ne faisant pas l'objet d'une exploitation commerciale

46. Exploitation commerciale. En application du deuxième alinéa du 2 bis de l'article 200 du CGI et du f du 1 de l'article 238 bis du même code, l'avantage fiscal ne concerne pas les dons effectués pour subventionner les travaux afférents à des immeubles ou parties d'immeubles qui font l'objet d'une exploitation commerciale. La condition d'absence d'exploitation commerciale a pour effet d'exclure du dispositif les immeubles qui procurent des recettes commerciales à leur propriétaire ou à une tierce personne.

Toutefois, les immeubles, classés ou inscrits, utilisés par leurs propriétaires pour les besoins d'une entreprise agricole, peuvent faire l'objet de travaux de conservation ou de restauration financés par les dons ouvrant droit à l'avantage fiscal.

47. Exception en faveur de la billetterie. Il est admis que la visite payante du monument ne permet pas de considérer que l'immeuble fait l'objet d'une exploitation commerciale dès lors que les droits d'entrées perçus sont imposés dans la catégorie des revenus fonciers.

48. Autres activités commerciales Il est également admis que les activités commerciales (vente de denrées alimentaires, buvette ou restauration, location de salles, réceptions, manèges ...) ne font pas obstacle au bénéfice de la réduction d'impôt, si les recettes y afférentes n'excèdent pas 60 000 €.

La limite de 60 000 € s'apprécie hors taxes, au titre de l'année civile (et non de l'exercice comptable) qui précède celle au cours de laquelle le don est versé, en tenant compte de l'ensemble des recettes brutes encaissées (et non du résultat de l'exploitation ou des créances acquises).

Pour l'appréciation de cette limite, il convient de faire masse des recettes de l'ensemble des activités réalisées dans l'immeuble ou ses dépendances, sans qu'il soit tenu compte de la personnalité juridique de l'exploitant et de ses liens avec le propriétaire. Ne sont toutefois pas prises en compte pour l'appréciation de cette limite :

- les recettes de billetterie (voir n° 47 . ) et celles liées à la vente de souvenirs ou d'ouvrages sur le patrimoine historique ;

- les recettes exceptionnelles (cessions de matériel, subventions...) ;

- les recettes de six manifestations de bienfaisance ou de soutien organisées dans l'année. En revanche, les recettes provenant de la réalisation de manifestations supplémentaires sont prises en compte pour la détermination de ce seuil.

La condition tenant à l'absence d'exploitation commerciale n'est pas exigée lorsque les dons ont pour objet le financement des travaux d'accessibilité (voir n° 51 )

Sous-section 2 :

Travaux financés

49.Conformément à l'article L. 143-2-1 du code du patrimoine, la convention conclue avec la Fondation du patrimoine doit avoir pour objet la réalisation de travaux de conservation de la totalité ou d'une fraction des parties protégées des immeubles classés ou inscrits au titre des monuments historiques ou ayant reçu le label de la Fondation du patrimoine.

Par ailleurs, conformément au dernier alinéa du 2 bis de l'article 200 et du f du 1 de l'article 238 bis du CGI, la convention conclue avec les associations et fondations reconnues d'utilité publique et agréées doit avoir pour objet la réalisation de travaux de conservation, de restauration ou d'accessibilité de monuments historiques classés ou inscrits.

Il est toutefois admis que la convention porte, quel que soit l'organisme, sur les travaux de conservation, de restauration ou d'accessibilité des immeubles qu'ils soient classés ou inscrits au titre des monuments historiques ou qu'ils aient reçu le label de la Fondation du patrimoine.

A. NATURE DES TRAVAUX EFFECTUÉS :

50. Travaux de conservation et de restauration. Les dons doivent avoir pour objet le financement des travaux de réparation et d'entretien des parties protégées des immeubles mentionnés aux n°s 38 à 48 . . Ils peuvent également couvrir des dépenses de reconstruction, de restauration et de remise en état de parties disparues au cours du temps.

Il est en outre rappelé que seuls les dons servant à financer la restauration ou la conservation des parties protégées de l'immeuble peuvent bénéficier de l'avantage fiscal (voir n° 43 . ).

51. Accessibilité des monuments historiques. Outre le financement des travaux d'accessibilité des immeubles mentionnés aux n os 38 . à 48 . , il est admis que les dons puissent financer les travaux d'accessibilité sur des parties non protégées de ces immeubles.

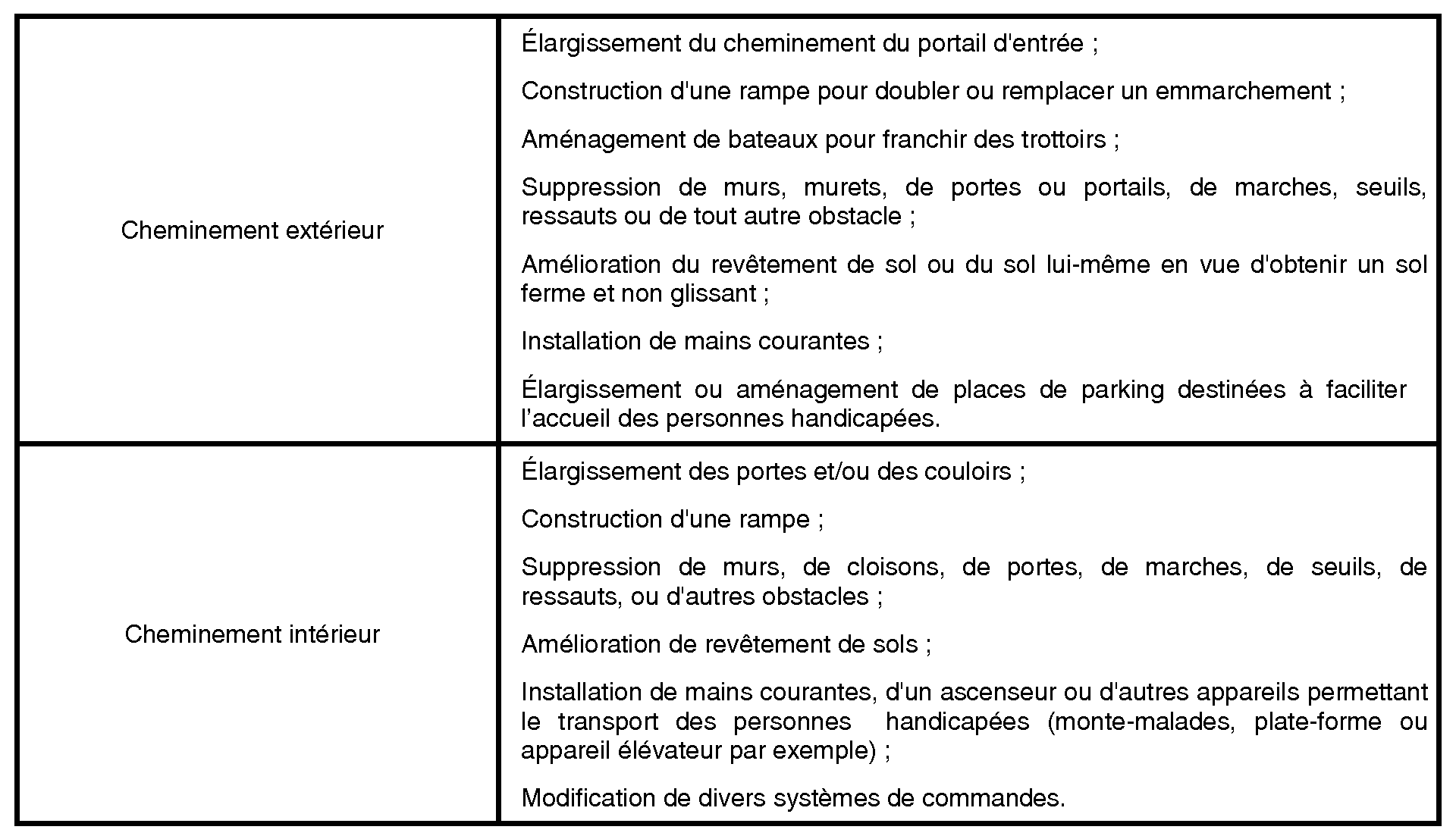

Les travaux d'accessibilité s'entendent des dépenses d'amélioration destinées à faciliter l'accueil des personnes à mobilité réduite.

Le tableau ci-dessous dresse la liste de ces travaux d'accessibilité :

Il est également admis que les dons puissent financer des dépenses liées à l'installation de maquettes tactiles et de panneaux descriptifs en braille destinés à faciliter l'accueil des personnes malvoyantes. Les maquettes tactiles sont des représentations partielles ou globales d'une oeuvre, d'un objet ou d'un monument, qui doivent répondre aux critères de lisibilité tactiles.

52. Autres dépenses. Les dons versés pour couvrir d'autres frais ne peuvent ouvrir droit à l'avantage fiscal.

Il en est ainsi notamment des dons ayant pour objet de couvrir les frais de fonctionnement, les travaux d'amélioration hors accessibilité, la rémunération du personnel (y compris ceux qui réalisent directement certains travaux de conservation), le remboursement de dettes contractées pour la conservation (capital et intérêt), la réparation ou l'amélioration de l'immeuble ou les impositions dues par le propriétaire.

53. Conséquence sur le régime fiscal des travaux.

Dans le cas d'un immeuble historique procurant des recettes imposables dans la catégorie des revenus fonciers : Tel est notamment le cas des immeubles loués en totalité ou qui ne sont pas donnés en location mais qui donnent lieu à la perception de recettes (droits d'entrée notamment). Pour être admises en déduction des revenus fonciers, les charges doivent notamment avoir été effectivement supportées par le propriétaire (BOI 5 D-2-07 , fiche n° 5 , § 13). Il est également précisé que les dépenses effectivement acquittées par le propriétaire sont admises en déduction quelle que soit l'origine des fonds utilisés : fonds propres ou sommes mises à la disposition du propriétaire sous forme de prêt, d'avances ou de dons (BOI 5 D-2-07 , fiche n° 5, § 20).

En contrepartie, les subventions et indemnités perçues par le contribuable doivent en principe être comprises dans les recettes brutes imposables (BOI 5 D-2-07 , fiche n° 6, § 55 et suivants). Tel est également le cas des dons reçus de la Fondation du patrimoine ou de fondations ou associations reconnues d'utilité publique et agréées par le ministre chargé du budget, en vue de subventionner la réalisation de travaux sur un monument historique privé.

Dans le cas d'un immeuble historique ne procurant aucune recette imposable : Tel est notamment le cas lorsque l'immeuble n'est pas ouvert au public ou lorsqu'il est ouvert gratuitement au public. Dans ces situations, les charges foncières qui se rapportent à ces immeubles sont admises en déduction du revenu global du propriétaire dans les conditions et proportions fixées par les articles 41 F à 41 J de l'annexe III au CGI (pour plus de précisions, voir la DB 5 B 2428 n° 91 et suivants ).

Pour les immeubles classés ou inscrits, l'article 41 F de l'annexe précitée prévoit que les participations aux travaux de réparation ou d'entretien exécutés ou subventionnés par l'administration des affaires culturelles sont déductibles pour leur montant total.

L'article 41 G de l'annexe III précise toutefois que lorsque les travaux donnent lieu à l'attribution de subventions, les dépenses correspondantes ne sont prises en compte, chaque année, que dans la mesure où elles doivent rester définitivement à la charge du propriétaire après déduction de la quote-part y afférente des subventions, quelle que soit la date de leur versement. En contrepartie, la subvention perçue n'a pas à être comprise dans le revenu imposable de l'année de son versement.

Pour l'application de ces dispositions, les dons reçus de la Fondation du patrimoine ou de fondations ou associations reconnues d'utilité publique et agréées par le ministre chargé du budget en vue de subventionner la réalisation de travaux sur un monument historique privé sont assimilés à des subventions.

Pour les immeubles ayant reçu le label de la Fondation du patrimoine, l'article 41 I bis de l'annexe III prévoit que la quote-part déductible des charges est égale à 50 % du montant des travaux éligibles et à 100 % lorsque les travaux sont subventionnés à hauteur de 20 % au moins de leur montant. Ces pourcentages de déduction s'appliquent à la seule fraction des travaux non couverte par une subvention.

L'instruction administrative publiée au bulletin officiel des impôts sous la référence 5 B-5-05 précise que les subventions s'entendent de tous les versements faits à titre définitif par des collectivités publiques ou des organismes publics ou privés ainsi que ceux faits dans les mêmes conditions par la Fondation du patrimoine. Tel est le cas des dons reçus de la Fondation du patrimoine ou de fondations ou associations reconnues d'utilité publique et agréées par le ministre chargé du budget en vue de subventionner la réalisation de travaux sur un monument historique privé.

B. TRAVAUX PRÉVUS DANS LE CADRE D'UNE CONVENTION CONCLUE DANS LES CONDITIONS PRÉVUES AUX ARTICLES L. 143-2-1 ET L. 143-15 DU CODE DU PATRIMOINE.

54.Les dons peuvent être, au jour de leur versement, prioritairement affectés par le donateur à l'une des conventions rendues publiques (voir n os64. et suivants ).

Cette affectation demeure facultative. Dès lors les organismes intermédiés doivent préalablement à la collecte des dons et à leur reversement, quelle que soit leur qualité, conclure avec les propriétaires des monuments historiques une convention dans les conditions prévues aux articles L. 143-2-1 et L. 143-15 du code du patrimoine. Toutefois, les fondations ou associations qui reversent irrévocablement les dons à la Fondation du patrimoine (voir n os23 à 27 ) ne sont pas soumises à cette condition.

55.L'article L. 143-2-1 du code du patrimoine prévoit que la Fondation du patrimoine conclut avec les propriétaires privés d'immeubles classés ou inscrits au titre des monuments historiques ou ayant reçu le label prévu à l'article L. 143-2, une convention en vue de la réalisation de travaux de conservation de la totalité ou d'une fraction des parties protégées de ces immeubles. Ces conventions sont, dès leur signature, rendues publiques. Les conventions doivent respecter les conditions prévues au II à V de l'article L. 143-2-1 précité.

L'article L. 143-15 du code du patrimoine prévoit que les fondations ou associations reconnues d'utilité publique et agréées concluent avec les propriétaires des monuments concernés des conventions qui, rendues publiques dès leur signature, doivent respecter les conditions prévues aux II à V de l'article L. 143-2-1 du code du patrimoine, sous réserve de remplacer les mots : « la Fondation du patrimoine » par les mots : « la fondation ou l'association ».

I. Caractéristiques des conventions

56. Parties aux conventions. La loi prévoit que la convention est conclue entre les propriétaires de l'immeuble et :

- la Fondation du patrimoine,

- ou la fondation ou association reconnue d'utilité publique agréée par le ministre chargé du budget.

57. Conventions publiées. Ces conventions sont, dès leur signature, rendues publiques. Cette condition permet de s'assurer que les projets sont préalablement déterminés et connus des mécènes. Elle permet également à chaque organisme donataire de s'assurer que la condition tenant à l'absence de conclusion de convention par le donateur ou les membres de son foyer fiscal est satisfaite (voir n° 7 ).

Les conventions sont publiées au bulletin officiel du ministère de la culture et de la communication et accessibles sur son site Internet. L'existence de ces conventions et de leur publication est mentionnée sur l'affichage de l'autorisation de travaux devant figurer, en application du code du patrimoine ou du code de l'urbanisme, sur le terrain.

II.Contenu des conventions

58.Les conventions prévues aux articles L. 143-2-1 et L. 143-15 du code du patrimoine précisent :

a. les dates et références de la décision qui a, selon le cas, classé ou inscrit l'immeuble ou certaines parties de l'immeuble au titre des monuments historiques ou accordé le label prévu à l'article L. 143-2 du code du patrimoine ;

b. lorsque les dons sont collectés par une fondation ou une association reconnue d'utilité publique agréée, autre que la « Fondation du patrimoine » ou une fondation ou association qui affecte irrévocablement ces dons à la « Fondation du patrimoine », les références de l'agrément délivré par le ministre chargé du budget en application du 2 bis de l'article 200 ou du f du 1 de l'article 238 bis du code général des impôts ;

c. l'identité et l'adresse du propriétaire, personne physique ou morale, de cet immeuble ainsi que toutes informations nécessaires à la vérification des conditions fixées au troisième alinéa du 2 bis de l'article 200 et du f du 1 de l'article 238 bis du code général des impôts ;

d. la description détaillée des travaux de restauration, de conservation ou d'accessibilité envisagés sur cet immeuble ainsi que l'estimation de leur coût et les coordonnées des entreprises qui les réaliseront ;

e. le plan de financement, l'échéancier de la réalisation des travaux ainsi que le calendrier de leur paiement ;

f. la date et les conditions de versement des subventions.

III. Engagements du propriétaire.

59.Le propriétaire doit souscrire un engagement de conservation du bien et d'ouverture au public. Ces engagements ne concernent pas les dons affectés aux propriétaires d'immeubles ayant reçu le label de la Fondation du patrimoine.

60. Engagement de conserver l'immeuble ou les parts.

L'immeuble doit être conservé pendant au moins dix ans à compter de la date d'achèvement des travaux. Lorsque l'immeuble est détenu par une société, les porteurs de parts doivent également s'engager à conserver la totalité de leurs titres pendant la même durée.

Lorsqu'une même personne possède plusieurs immeubles, l'engagement doit être pris distinctement pour chaque immeuble.

61. Absence de cession.

L'engagement de conservation de l'immeuble suppose que le propriétaire ne cède pas l'immeuble pendant la période couverte par l'engagement, que ce soit sous la forme d'une vente, d'un démembrement de la propriété, de la cession d'un droit indivis, d'une donation (donation simple, donation-partage avec ou sans réserve d'usufruit), d'un échange ou d'un apport en société (voir toutefois en cas de transmission à titre gratuit, n° 63 . ).

62. Engagement d'ouverture au public. Les parties protégées qui ont fait l'objet de ces travaux doivent être ouvertes au public dans des conditions fixées par décret, pendant au moins dix ans à compter de la date d'achèvement des travaux.

La condition d'ouverture au public ne porte que sur la partie protégée du bien qui a fait l'objet d'une convention avec la fondation ou l'association.

Sont réputées ouvertes au public, les parties protégées qui ont fait l'objet des travaux de conservation, restauration ou d'accessibilité et que le public est admis à visiter soit cinquante jours par an, dont vingt-cinq jours non ouvrables au cours des mois d'avril à septembre inclus, soit quarante jours par an pendant les mois de juillet, août et septembre.

Lorsqu'une ou plusieurs conventions portant sur l'organisation de visites de l'immeuble par des groupes d'élèves de l'enseignement primaire ou secondaire, des groupes d'enfants mineurs encadrés par des structures d'accueil collectif à caractère éducatif mentionnées à l'article L. 227-4 du code de l'action sociale et des familles, ou des groupes d'étudiants de l'enseignement supérieur, sont conclues entre le propriétaire et les établissements d'enseignement publics ou privés sous contrat d'association avec l'Etat ou les structures précitées, cette durée minimale d'ouverture au public peut être réduite, dans la limite de dix jours par année civile, du nombre de jours au cours desquels l'immeuble fait l'objet, entre le 1er septembre de l'année précédente et le 31 août, de telles visites, sous réserve que celles-ci comprennent chacune au moins vingt participants.

Dans cette hypothèse, la déclaration annuelle de conditions d'ouverture mentionnée à l'article 17 quater de l'annexe IV au code général des impôts est accompagnée de la liste des établissements scolaires ou universitaires et des dates de visites ayant eu lieu l'année précédente.

Il est admis que la condition d'ouverture au public ne soit pas satisfaite l'année au cours de laquelle les travaux sont achevés, si la date d'achèvement est postérieure au 1 er avril.

En outre, le propriétaire doit, sur demande des services chargés des monuments historiques, participer aux opérations organisées à l'initiative du ministère chargé de la culture ou coordonnées par lui et destinées à promouvoir la connaissance et la valorisation du patrimoine auprès du public.

La condition d'ouverture au public peut être de fait remplie lorsque la partie protégée ayant fait l'objet des travaux est visible de la voie publique (façade d'un monument historique par exemple). Tel est nécessairement le cas pour les immeubles ayant reçu le label de la Fondation du patrimoine. En effet, l'octroi du label par la Fondation du patrimoine est notamment subordonné à la condition que l'immeuble soit visible de la voie publique (voir BOI 5 B-05, n° 3).

La notion de visibilité de la voie publique est précisée au n° 7 du BOI 5 B-5-05 . Ainsi, depuis la voie publique, l'immeuble doit présenter la majorité de ses parties les plus intéressantes au plan architectural (pour un immeuble habitable, sa façade principale doit impérativement être visible) qui doivent pouvoir être appréciées à une distance raisonnable (perception des détails). Cette condition n'est pas satisfaite lorsque la visibilité nécessite un accès à la propriété entourant l'immeuble. Le terme « voie publique » s'entend d'une voie ouverte au public (ex : chemins de grande randonnée labellisés GR, même s'ils sont situés sur des terrains privés).