B.O.I. N° 118 du 26 JUIN 2000

CHAPITRE TROISIEME

DEDUCTIBILITE DE LA CSG AFFERENTE AUX INDEMNITES DE RUPTURE DU CONTRAT DE TRAVAIL OU DU MANDAT SOCIAL

58.En application du I de l'article 154 quinquies du code général des impôts, la CSG due au titre des revenus d'activité est admise en déduction, à concurrence de la fraction correspondant au taux de 5,1%, pour la détermination du montant net imposable du revenu catégoriel au titre duquel elle a été acquittée.

59.Toutefois, conformément aux indications figurant aux n° 11 et suivants de l'instruction 5 B-11-98 du 18 mai 1998, qui a commenté les dispositions de l'article 154 quinquies précité, la CSG n'est pas déductible du revenu imposable lorsqu'elle porte sur des revenus exonérés d'impôt sur le revenu mais également des cotisations de sécurité sociale et, pour lesquels, par conséquent, la majoration de la CSG n'a pas été la contrepartie de la baisse d'une cotisation d'assurance maladie, elle-même déductible de l'assiette de l'impôt sur le revenu.

60.Ces dispositions sont applicables à la CSG afférente aux indemnités de rupture du contrat de travail et du mandat social.

61.Ainsi, dans l'exemple 2 figurant au n° 31 ci-dessus, la CSG est due, en application du 5° du II de l'article L. 136-2 du code de la sécurité sociale, sur la part de l'indemnité de licenciement qui excède le montant prévu par la convention collective, soit 400 000 F.

Toutefois, seule la CSG, calculée au taux de 5,1 %, afférente à la part de l'indemnité imposable en application de l'article 80 duodecies du code général des impôts (300 000 F) est déductible. Elle s'établit à 300 000 F x 95 % 29 x 5,1 % = 14 535 F.

Aussi, l'indemnité de licenciement est soumise à l'impôt sur le revenu pour un montant de : 300 000 F - 14 535 F = 285 465 F.

En revanche, le reste de la CSG, soit 2,4% sur l'ensemble de l'indemnité supraconventionnelle (400 000 F) et 5,1 % sur la part non imposable de cette indemnité (100 000 F), n'est pas déductible. Soit au total un montant non déductible de CSG de 13 965 F 29 .

De même n'est pas déductible la contribution pour le remboursement de la dette sociale (CRDS), due au taux de 0,5 % sur la même assiette que la CSG, soit un montant de : 400 000 F x 95% x 0,5% = 1 900 F.

62.Le tableau en annexe II précise si la CSG est ou non déductible, à hauteur de 5,1%, du montant des primes ou indemnités perçues.

CHAPITRE QUATRIEME

OBLIGATIONS DECLARATIVES DE LA PARTIE VERSANTE

A. PRINCIPE

63.En application des dispositions de l'article 87 du code général des impôts, toute personne physique ou morale versant des traitements et salaires imposables est tenue de remettre avant le 1er février de chaque année une déclaration (DADS) des sommes payées au cours de l'année précédente, qui doit notamment comporter, aux termes du d du 2° de l'article 39 de l'annexe III au code déjà cité, le montant brut des rémunérations entendu au sens des articles 231 et suivants du même code.

Les indemnités de rupture du contrat de travail ou du mandat social doivent donc être portées par la partie versante sur la DADS, dans les zones 20 A et 20 B pour l'impôt sur le revenu et, lorsque l'entreprise est assujettie à la taxe sur les salaires, dans les zones 23 A, 23 B et 23 C, pour leur montant imposable tel qu'il résulte désormais des dispositions de l'article 80 duodecies du code général des impôts.

B. SANCTIONS

64.Les manquements par la partie versante à ses obligations déclaratives, notamment les omissions ou inexactitudes relevées sur le montant imposable des indemnités de rupture du contrat de travail ou du mandat social porté sur la DADS, sont passibles des sanctions en vigueur dans les conditions de droit commun (code général des impôts, art. 1725, 1726 et 1768 quinquies 30 ; documentation administrative 13 N 1411, 1412, 1421 et 1422).

CHAPITRE CINQUIEME

ENTREE EN VIGUEUR

65.Conformément aux dispositions du 1 du II de l'article 1er de la loi de finances pour 2000, les dispositions de l'article 80 duodecies sont applicables aux indemnités de rupture du contrat de travail ou du mandat social perçues à compter du 1er janvier 1999.

Annoter : documentation de base 5 B 2611 n° 4 et 5 , 5 B 263 ; 5 F 114 , 221 n° 3 , 5 F 222 n° 11 à 13 et 5 F 222 n° 22 à 32 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

Article 3 de la loi de finances pour 2000 (n° 99-1172 du 30 décembre 1999)

Article 3

I. - Il est inséré, dans le code général des impôts, un article 80 duodecies ainsi rédigé :

« Art. 80 duodecies. - 1. Sous réserve de l'exonération prévue au 22° de l'article 81, constitue une rémunération imposable toute indemnité versée à l'occasion de la rupture du contrat de travail, à l'exception des indemnités de licenciement ou de départ volontaire versées dans le cadre d'un plan social au sens des articles L. 321-4 et L. 321-4-1 du code du travail, des indemnités mentionnées à l'article L. 122-14-4 du même code ainsi que de la fraction des indemnités de licenciement ou de mise à la retraite qui n'excède pas le montant prévu par la convention collective de branche, par l'accord professionnel ou interprofessionnel ou, à défaut, par la loi.

La fraction des indemnités de licenciement exonérée en application du premier alinéa ne peut être inférieure ni à 50 % de leur montant ni à deux fois le montant de la rémunération annuelle brute perçue par le salarié au cours de l'année civile précédant la rupture de son contrat de travail, dans la limite de la moitié de la première tranche du tarif de l'impôt de solidarité sur la fortune fixé à l'article 885 U.

2. Constitue également une rémunération imposable toute indemnité versée, à l'occasion de la cessation de leurs fonctions, aux mandataires sociaux, dirigeants et personnes visés à l'article 80 ter. Toutefois, en cas de cessation forcée des fonctions, notamment de révocation, seule la fraction des indemnités qui excède les montants définis au deuxième alinéa du 1 est imposable. »

II. - A la dernière phrase du deuxième alinéa de l'article L. 122-14-13 du code du travail, les mots : « fiscal et » sont supprimés.

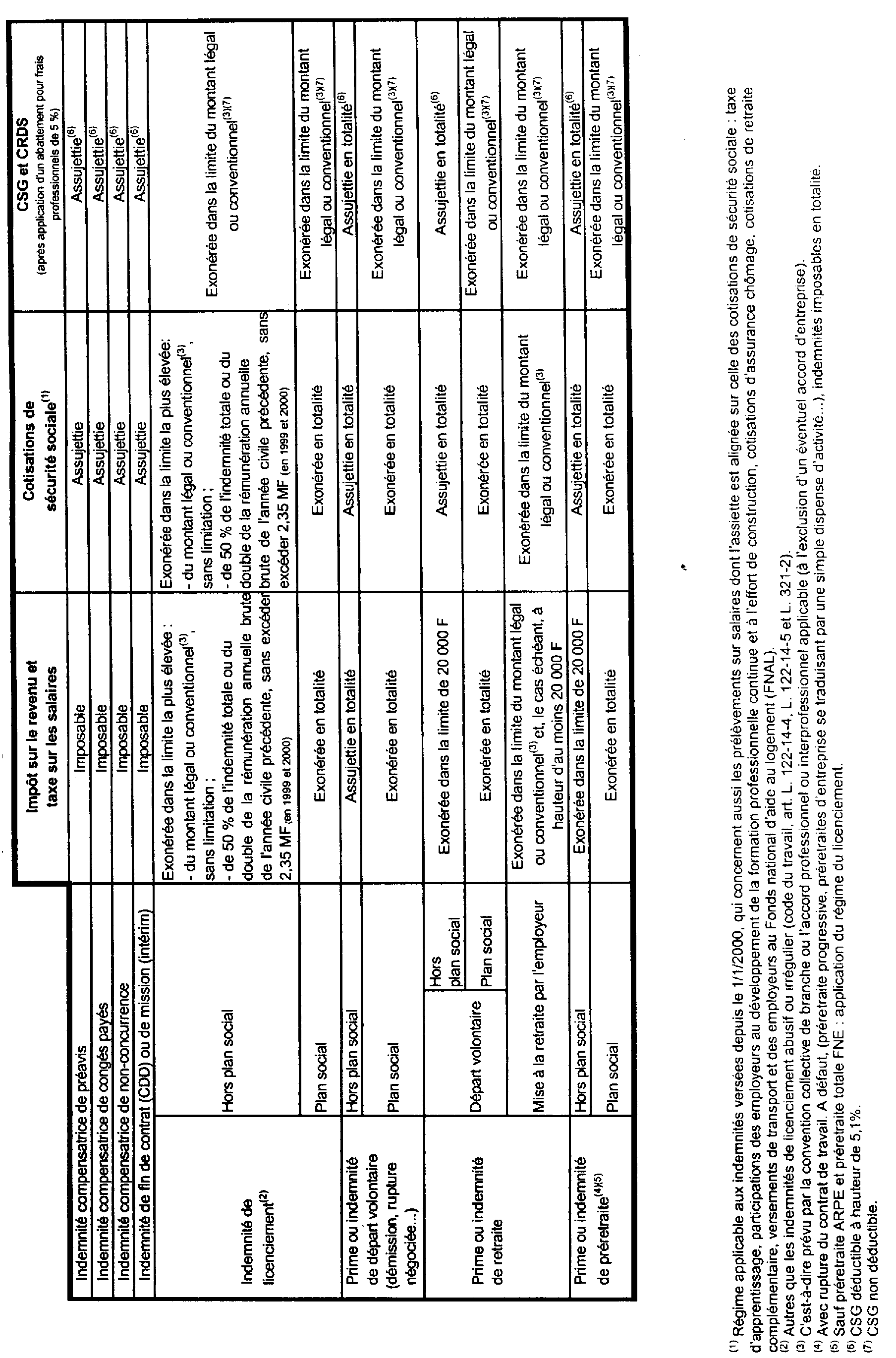

ANNEXE II :

Tableau récapitulatif du régime fiscal et social des indemnités de rupture du contrat de travail

ANNEXE III

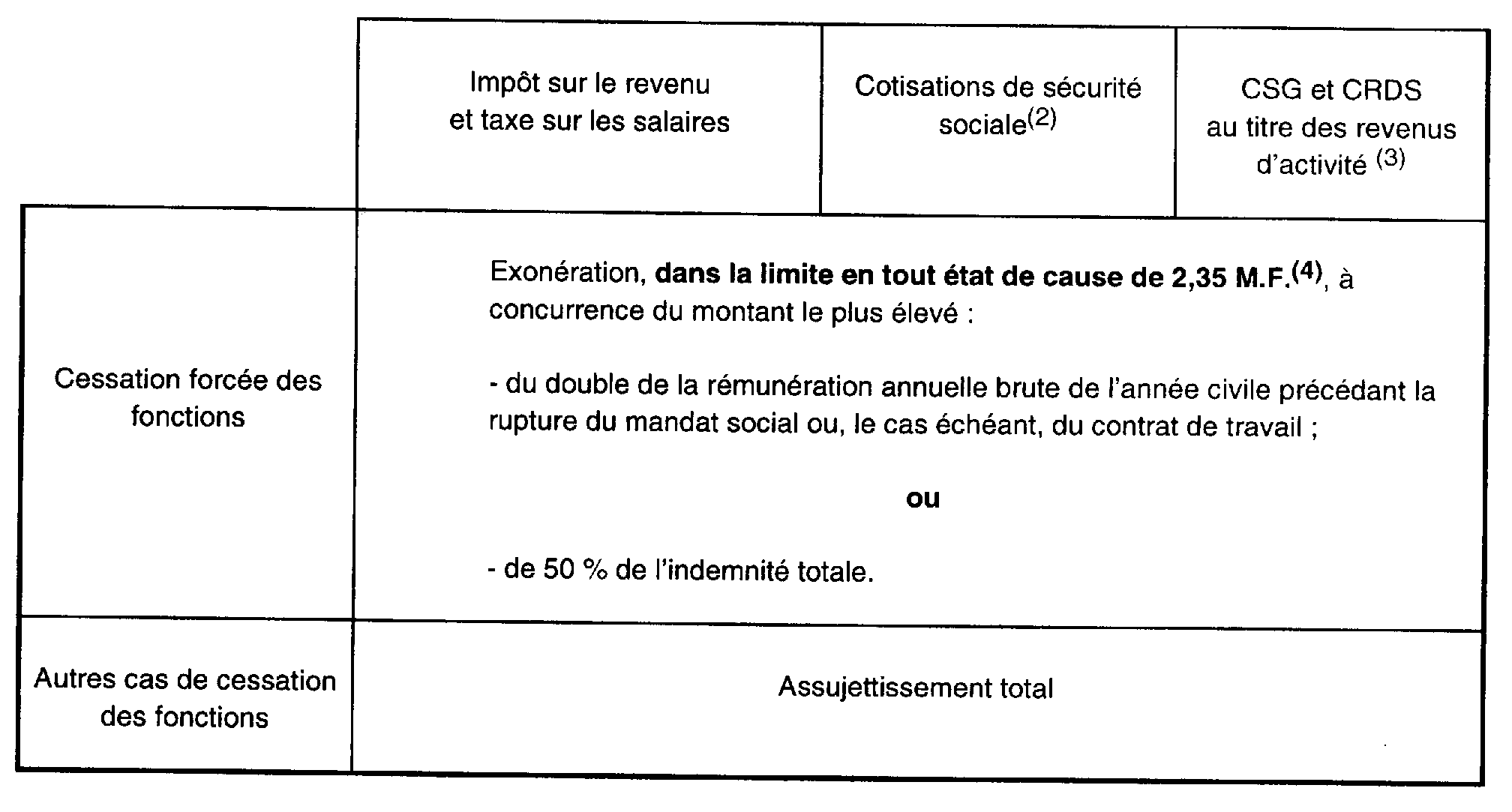

Tableau récapitulatif du régime fiscal et social des indemnités de cessation des fonctions

de mandataire social ou de dirigeant

(code général des impôts, 2 de l'article 80 duodecies ; code de la sécurité sociale, 5° bis du II de

l'article L. 136-2 et dernier alinéa de l'article L. 242-1 ; code rural, deuxième alinéa de l'article 1031, dernier alinéa de

l'article 1062, deuxième alinéa de l'article 1154)

31

Le tableau ci-après résume le régime fiscal et social des indemnités versées aux mandataires sociaux et dirigeants visés à l'article 80 ter du code général des impôts selon que la cessation de leurs fonctions revêt ou non un caractère forcé. Pour plus de précisions, notamment sur la définition des mandataires et dirigeants concernés et du caractère forcé des fonctions, se reporter aux n° 38 à 57 de l'instruction.

1 L'article 2 de la loi de financement de la sécurité sociale pour 2000 (n° 99-1140 du 29 décembre 1999, Journal officiel du 30 décembre 1999) aligne le régime au regard des cotisations de sécurité sociale des indemnités de rupture forcée du contrat de travail ou du mandat social sur leur régime au regard de l'impôt sur le revenu. Les tableaux en annexes II et III présentent de manière synthétique le régime de l'ensemble des indemnités de rupture du contrat de travail ou de cessation des fonctions de mandataire social ou de dirigeant au regard de l'impôt sur le revenu, de la taxe sur les salaires, des cotisations de sécurité sociale et des prélèvements alignés (notamment taxe d'apprentissage et participations des employeurs au développement de la formation professionnelle continue et à l'effort de construction) ainsi que de la CSG et de la CRDS dues au titre des revenus d'activité.

2 Sous réserve des indemnités, soumises au régime des indemnités de licenciement, versées en cas de départ dans le cadre des conventions d'allocations spéciales du FNE (préretraite totale FNE ou préretraite-licenciement) ou du dispositif conventionnel de cessation d'activité en contrepartie d'embauches (« préretraite contre embauche »). Cf. n° 22 à 24 ci-après.

3 Ces indemnités sont exonérées dans les conditions et limites précisées aux n° 14 à 34 ci-après.

4 Les salariés ayant moins de deux ans d'ancienneté ou licenciés pour faute grave ou, a fortiori, pour faute lourde, ne peuvent bénéficier d'une indemnité légale ou, sauf exception, conventionnelle. Toutefois, une transaction donnant lieu au versement d'une indemnité peut être conclue avec l'employeur. Les dispositions du deuxième alinéa du 1 de l'article 80 duodecies sont applicables, dans les conditions prévues aux ° 16 à 18 , à l'indemnité transactionnelle ainsi versée.

5 En cas de versement d'une indemnité transactionnelle assortie d'une clause de non-concurrence, la contrepartie financière de cette dernière demeure toujours imposable et il y a lieu, le cas échéant, de l'évaluer si son montant n'est pas prédéterminé. Bien entendu, il en va de même des autres indemnités et primes visées au n° 5 ci-dessus si elles sont également incluses dans le montant global.

6 La loi de finances pour 2000 n'a en effet pas modifié les seuils des tranches d'imposition du barème de l'ISF pour 2000.

7 Hors bien entendu les primes et indemnités visées au n° 5 ci-dessus, qui sont imposables pour leur montant total.

8 Lorsque le salarié est lié par des contrats de travail à plusieurs sociétés d'un même groupe, il y a lieu de faire application de la règle énoncée au n° 52 .

9 La zone 20 A correspond au montant brut des rémunérations entendu au sens des articles 231 et suivants du code général des impôts, c'est-à-dire entrant dans l'assiette de la taxe sur les salaires. Aussi convient-il de réintégrer les revenus, par exemple les primes d'intéressement non affectées à un plan d'épargne d'entreprise (PEE), qui sont exonérés de la taxe sur les salaires mais soumis à l'impôt sur le revenu ; de même, si l'employeur a opté en matière de la taxe sur les salaires pour l'application de la déduction supplémentaire pour frais professionnels dont bénéficie, le cas échéant, le salarié concerné, il convient de réintégrer cette déduction mais de déduire les allocations pour frais d'emploi qui, corrélativement, ont dû être rapportées à la rémunération brute. En revanche, le régime au regard de la taxe sur les salaires des indemnités de rupture du contrat de travail ou du mandat social est identique à celui applicable pour l'impôt sur le revenu.

10 dont le montant est supérieur au montant (1,6 million de F) résultant des dispositions de la convention collective applicable.

11 Sous réserve du cas où l'acompte perçu en 1999 serait d'un montant supérieur à la fraction exonérée de l'indemnité de licenciement telle qu'elle est déterminée en 2000, et qui, à concurrence de l'excédent constaté, devrait être imposé au titre des revenus de l'année 1999.

12 Soit la quasi-totalité des salariés du secteur privé.

13 L'indemnité est également due, en application de l'article L. 761-7 du code du travail, en cas démission du journaliste motivée par la cession ou la cessation de la publication ou un changement notable de son caractère ou de son orientation (« clause de conscience »).

14 Dans la catégorie des traitements et salaires, avec application, sur demande du bénéficiaire, du système du quotient prévu à l'article 163-0 A du code général des impôts.

15 Dans la catégorie des traitements et salaires, avec application, sur demande du bénéficiaire, du système du quotient prévu à l'article 163-0 A du code général des impôts.

16 La mise à la retraite à l'initiative de l'employeur, même si elle s'effectue dans le cadre d'un plan social, n'est donc pas concernée, l'article 80 duodecies prévoyant que l'indemnité correspondante est exonérée dans la limite du montant prévu par la convention collective de branche, l'accord professionnel ou interprofessionnel ou, à défaut, par la loi (cf. n° 8 à 10 ).

17 Selon l'article 2044 du code civil, la transaction est un contrat par lequel, au moyen de concessions réciproques, les parties terminent une contestation née ou préviennent une contestation à naître. Les transactions ont entre les parties, aux termes de l'article 2052 du code déjà cité, l'autorité de la chose jugée en dernier ressort.

18 Ou dans les sociétés par actions simplifiées (SAS), en application du principe d'assimilation de la SAS à la SA posé, pour l'application des dispositions du code général des impôts et de ses annexes, par l'article 1655 quinquies de ce code.

19 Bien entendu de tels mandataires sociaux ne sont susceptibles d'être concernés par les dispositions de l'article 80 duodecies qu'à la condition de percevoir lors de la cessation de leur mandat une indemnité admise en déduction des bénéfices soumis à l'impôt sur les sociétés, conformément aux dispositions de l'article 62 du CGI. En outre, lorsqu'un gérant est majoritaire, il ne peut y avoir de vote positif sur sa révocation. Les associés minoritaires ne peuvent que demander la révocation judiciaire qui est subordonnée à une « cause légitime » et il est peu probable que dans ce cas une indemnité soit due à l'intéressé.

20 En application respectivement des articles 110, 116, 90 et 134 de la loi n° 66-537 du 24 juillet 1966 sur les sociétés commerciales. A l'inverse, certains mandataires sociaux, tels que les gérants minoritaires de SARL ou les membres du directoire de SA en application respectivement des articles 55 et 120 de loi déjà citée, ne peuvent être révoqués par l'organe statutaire compétent que pour un juste motif.

21 En ce sens notamment arrêts de la chambre commerciale de la Cour de cassation du 26 avril 1994, X... c/ Société Autoliv Klippan et du 26 novembre 1996, n° 1738 P, SA Econocom Location et autres c/ X... .

22 Par exemple, situations où, dans un groupe de sociétés, l'indemnité de rupture due à un dirigeant est versée pour partie par la société dont l'intéressé est mandataire social ou salarié et pour partie par une autre société du groupe ou dans laquelle, à l'issue d'une offre publique hostile d'achat ou d'échange se traduisant par la cessation forcée des fonctions de l'intéressé, la charge de l'indemnité de rupture versée au dirigeant de la société cible est partagée par cette société avec le nouvel actionnaire majoritaire.

23 Au sens de l'article 208-4 de la loi n° 66-537 du 24 juillet 1966 sur les sociétés commerciales, c'est-à-dire sociétés dont 10 % au moins du capital de l'une sont détenus directement ou indirectement par l'autre ou dont 50 % au moins du capital sont détenus par une même société (cf. DB 5 F 1154 n° 82 et 4 N 2412 n° 3 ).

24 Il est rappelé que la jurisprudence de la Cour de cassation soumet la validité du cumul d'un mandat social et d'un contrat de travail à des conditions très strictes. En particulier, et sous réserve d'une fraude à la loi, le cumul n'est autorisé que si le contrat de travail correspond à un emploi effectif, caractérisé par l'exercice, dans un lien de subordination à l'égard de la société, de fonctions techniques distinctes de celles exercées dans le cadre du mandat social et donnant lieu à rémunération séparée.

25 En cas de versement d'une indemnité transactionnelle assortie d'une clause de non-concurrence, la contrepartie financière de cette dernière demeure toujours imposable et il y a lieu, le cas échéant, de l'évaluer si son montant n'est pas prédéterminé. Bien entendu, il en va de même des autres indemnités et primes visées au n° 5 ci-dessus si elles sont également incluses dans le montant global.

26 Sauf si le montant légal ou conventionnel de l'indemnité perçue au titre du licenciement est d'un montant supérieur à cette limite fixée en valeur absolue. Dans cette hypothèse, et sous réserve qu'au titre du contrat de travail considéré le contribuable ne soit pas un dirigeant de fait (cf. n° 42 et 51 ci-dessus), l'exonération reste acquise dans la limite du montant précité (cf. n° 15 ci-dessus).

27 Dans la catégorie des traitements et salaires, avec application, sur demande du bénéficiaire, du système du quotient prévu à l'article 163-0 A du code général des impôts.

28 Si le salarié n'avait pas été dirigeant de fait, l'indemnité aurait relevé des dispositions du 1 de l'article 80 duodecies. En application du premier alinéa, l'indemnité aurait été alors exonérée de plein droit à concurrence du montant conventionnel, soit de 1,7 millions de F. La double garantie prévue par le second alinéa ne trouvant pas à s'appliquer (montant exonéré supérieur à la fois au double de la rémunération annuelle brute de l'année précédente et à 50 % de l'indemnité totale perçue), le solde de 300 000 F eut été imposable.

29 Compte tenu d'un abattement pour frais professionnels de 5 % propre à l'assiette de la CSG.

30 Issu du II de l'article 24 de la loi de finances rectificative pour 1999 et applicable aux indemnités versées à compter du 1er janvier 2000 (loi n° 99-1173 du 30 décembre 1999, Journal officiel du 31 décembre 1999, page 19977).

31 Issus de l'article 3 de la loi de finances pour 2000 (cf. annexe I) et de l'article 2 de la loi de financement de la sécurité sociale pour 2000 (n° 99-1140 du 29 décembre 1999, Journal officiel du 30 décembre 1999, page 19706).

32 Régime applicable aux indemnités versées depuis le 1er janvier 2000, qui concerne aussi les prélèvements sur salaires dont l'assiette est alignée sur celle des cotisations de sécurité sociale : taxe d'apprentissage, participations des employeurs au développement de la formation professionnelle continue et à l'effort de construction, cotisations d'assurance chômage, cotisations de retraite complémentaire, versement de transport et versement des employeurs au Fonds national d'aide au logement (FNAL).

33 Après application d'un abattement pour frais professionnels de 5 %.

34 Plafond en valeur absolue fixé par référence à la moitié de la première tranche du tarif de l'impôt de solidarité sur la fortune fixé à l'article 885 U du code général des impôts. Le plafond de 2,35 MF s'applique aux indemnités perçues en 1999 ou en 2000.