CHAPITRE PREMIER GÉNÉRALITÉS

CHAPITRE PREMIER

GÉNÉRALITÉS

A. PRINCIPES

1L'impôt est dû chaque année à raison des revenus que le contribuable réalise ou dont il dispose au cours de la même année (CGI, art. 12) et qui comprennent, notamment, les traitements, salaires, pensions et rentes viagères (CGI, art. 156 ).

Selon l'article 13 du même code, le revenu imposable est constitué par l'excédent du produit brut, y compris la valeur des profits et avantages en nature, sur les dépenses effectuées en vue de l'acquisition et de la conservation du revenu.

Le revenu à prendre en considération est donc :

- un revenu annuel ;

- un revenu réel ; les dispositions de l'article 84 du CGI prévoient qu'un arrêté ministériel peut fixer forfaitairement les bases d'imposition pour les salariés travaillant par intermittence ou dont la profession comporte des embauchages et débauchages fréquents ainsi que pour les gens de maison et les ouvriers agricoles. Mais aucune mesure n'a été prise dans le cadre de ces dispositions ;

- un revenu net, égal à la différence entre le montant brut des revenus qui entrent dans la catégorie et les dépenses effectuées en vue de l'acquisition et de la conservation de ces revenus.

Ces principes généraux sont repris sous les articles 82 et 83 du CGI qui précisent aussi les conditions de détermination du montant brut des revenus imposables et énumèrent les dépenses admises en déduction.

2Il en résulte que le montant du revenu net est égal à la différence entre le montant brut des revenus qui entrent dans la catégorie des traitements, salaires, pensions et rentes viagères (cf. 5 F 22 ) et le total des dépenses et charges mentionnées par les articles 13 et 83 du CGI :

- cotisations à caractère social acquittées par les salariés et les pensionnés (cf. 5 F 23 ) ;

- certains intérêts d'emprunts (cf. 5 F 24 ) ;

- frais professionnels des salariés (cf. 5 F 25 ) ou dépenses pouvant, le cas échéant, affecter les pensions et rentes viagères (cf. 5 F 26 ).

3On doit noter que le revenu net, déterminé conformément aux principes indiqués ci-dessus, est différent du revenu imposable à comprendre parmi les éléments du revenu global (cf. 5 F 31 et 5 F 32 ). En effet, le revenu net ainsi déterminé n'est retenu dans les bases de l'impôt qu'à concurrence d'une fraction de son montant.

4Dans l'hypothèse, sans doute exceptionnelle, où le montant des charges serait supérieur au montant du revenu brut, le déficit pourrait, conformément aux dispositions de l'article 156-I du CGI, venir en déduction du revenu global pour la détermination du revenu net global imposable (cf. 5 B 231).

B. CAS PARTICULIER : APPLICATION DE L'ARTICLE 100 BIS DU CGI

5Conformément aux dispositions de l'article 100 bis I du CGI, les bénéfices imposables dans la catégorie des bénéfices non commerciaux et provenant de la production littéraire, scientifique ou artistique de même que ceux provenant de la pratique d'un sport peuvent, à la demande des contribuables soumis au régime de la déclaration contrôlée, être déterminés en retranchant de la moyenne des recettes de l'année d'imposition et des deux années précédentes la moyenne des dépenses de ces mêmes années.

Depuis l'imposition des revenus de 1982, les contribuables peuvent également demander qu'il soit tenu compte de la moyenne des recettes et des dépenses de l'année d'imposition et des quatre années précédentes (CGI, art. 100 bis II).

Les contribuables ont donc le choix, dans le cadre du régime d'imposition défini à l'article 100 bis du CGI, entre deux méthodes de détermination de leur bénéfice moyen : sur trois ans ou sur cinq ans. Ce mode d'imposition prévu par l'article 100 bis du CGI et qui est facultatif est commenté dans la DB 5 G-422.

L'article 84 A du CGI, permet aux artistes du spectacle et aux sportifs de demander l'application du dispositif prévu à l'article 100 bis du CGI, pour la détermination du montant imposable des salaires qu'ils perçoivent 1 .

I. Artistes du spectacle

1. Champ d'application.

6Les dispositions de l'article 84 A du CGI concernent les artistes du spectacle titulaires d'un contrat entrant dans les prévisions de l'article L. 762-1 du code du travail, c'est-à-dire d'un contrat de travail leur conférant la qualité de salariés.

Sont considérés comme artistes du spectacle, notamment, l'artiste lyrique, l'artiste dramatique, l'artiste chorégraphique, l'artiste de variétés, le musicien, le chansonnier, l'artiste de complément, le chef d'orchestre, l'arrangeur-orchestrateur et, pour l'exécution matérielle de sa conception artistique, le metteur en scène.

Les rémunérations auxquelles le dispositif de l'article 100 bis du CGI s'applique sont celles que les artistes reçoivent des entreprises de spectacles avec lesquelles ils sont liés par un contrat de travail, à l'exclusion des redevances, droits d'auteur, etc., qui peuvent leur être versés en sus (certains de ces revenus sont toutefois susceptibles de donner lieu à application de l'article 100 bis, mais au titre des bénéfices non commerciaux ; voir n° 9 ci-dessous).

2. Modalités d'application.

7Le mécanisme défini par l'article 100 bis du CGI pour la détermination des bénéfices imposables provenant de la production littéraire, scientifique ou artistique est applicable, sous les mêmes conditions, pour la détermination des salaires imposables des artistes du spectacle.

Ce régime est donc mis en oeuvre à la demande du contribuable et selon les modalités exposées à 5 G 422, auxquelles il convient de se reporter.

Par analogie avec la solution retenue pour les écrivains et compositeurs, dont les revenus imposables sont déterminés conformément aux règles prévues pour les salaires (cf. 5 G 4213), les artistes du spectacle peuvent demander l'application des dispositions de l'article 100 bis du CGI, quel que soit le mode de prise en compte de leurs frais professionnels : déduction des frais réels ou déduction forfaitaire.

Dans cette dernière hypothèse, pour calculer la moyenne des salaires imposables, il y a lieu, le cas échéant, de plafonner les déductions forfaitaires distinctement pour chacune des années en cause et selon les règles en vigueur pour chacune de ces années.

En revanche, l'abattement de 20 % est pratiqué sur le revenu moyen et il est éventuellement plafonné selon les modalités prévues pour l'année au titre de laquelle l'imposition est établie.

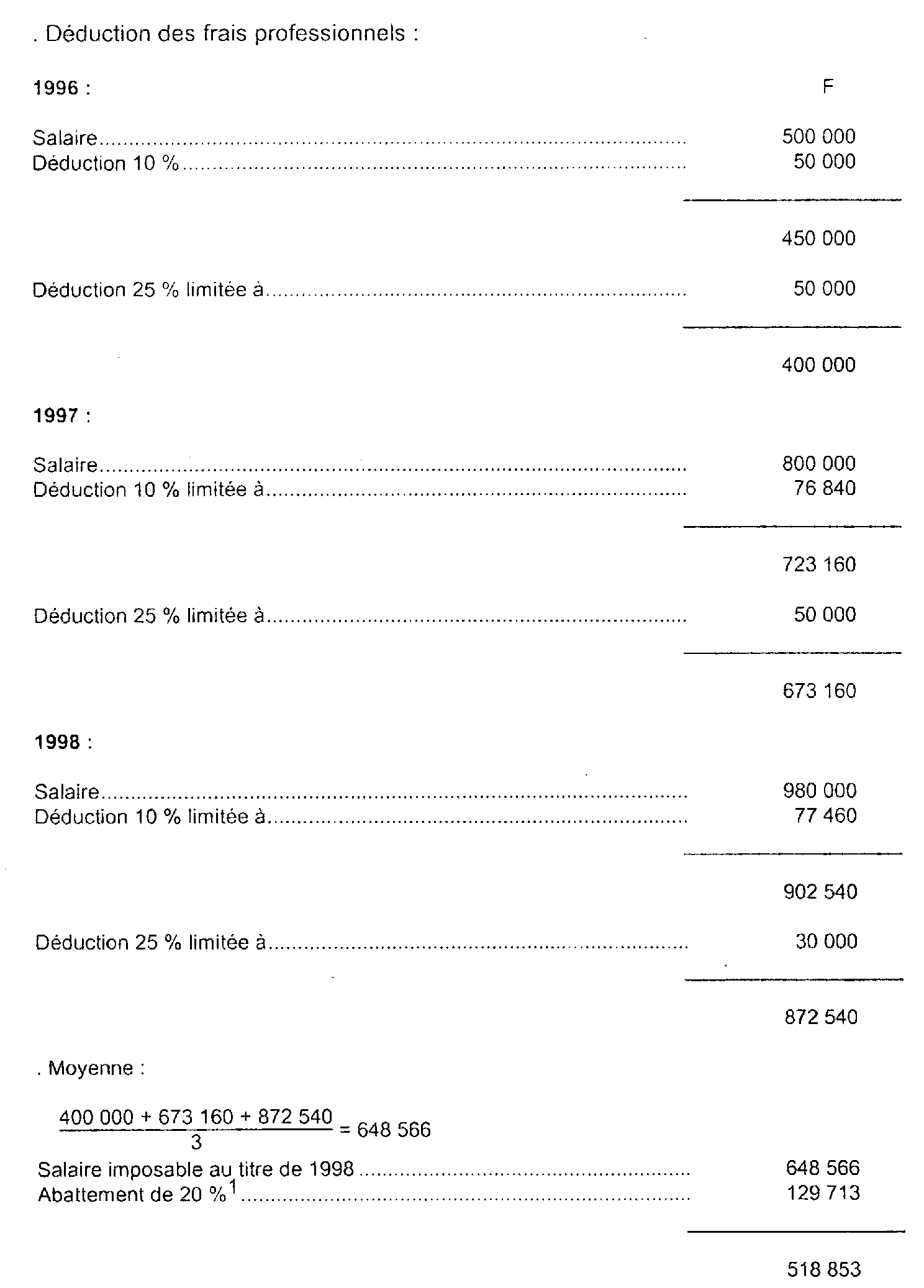

8 Exemple. - Soit un artiste dramatique ayant opté pour la détermination de son salaire moyen sur trois ans, qui a perçu les rémunérations suivantes :

1996 : 500 000 F ;

1997 : 800 000 F ;

1998 : 980 000 F.

2

3. Caractères de l'option.

9Pour les artistes du spectacle, comme pour les titulaires de bénéfices provenant de la production littéraire, scientifique ou artistique, le régime d'imposition défini à l'article 100 bis du CGI est un régime facultatif.

Depuis l'imposition des revenus de 1994, l'option pour le régime de l'article 100 bis du CGI peut être expressément révoquée. La demande de révocation ne peut toutefois porter que sur l'option pour le régime d'évaluation de l'article 100 bis et non sur le choix de la période de référence (trois ou cinq ans) qui lui reste irrévocable.

Auparavant, tant l'option pour le régime d'évaluation que le choix de la période de référence étaient irrévocables.

Enfin, l'option offerte aux artistes du spectacle pour la détermination des salaires imposables provenant de l'exercice de cette activité est indépendante de celle qu'ils ont pu ou qu'ils pourraient exercer pour l'imposition de revenus provenant d'une production littéraire, scientifique ou artistique, même si certains de ces derniers sont imposés suivant les règles applicables aux traitements et salaires, en vertu des dispositions de l'article 93-1 quater du CGI.

4. Conditions d'exercice de l'option.

10Les artistes qui désirent se placer sous le régime défini à l'article 100 bis du CGI doivent en faire la demande écrite lors du dépôt de la déclaration de leurs revenus. L'indication des revenus concernés et le choix de la période de référence doivent être précisés dans cette demande.

II. Sportifs

11L'article 36 de la loi n° 92-652 du 13 juillet 1992 a étendu le champ d'application de l'article 100 bis du CGI aux bénéfices imposables provenant de la pratique d'un sport.

L'article 35 de la même loi codifié à l'article 84 A du CGI, permet aux sportifs de bénéficier du dispositif de l'article 100 bis du même code pour la détermination du montant imposable des salaires qu'ils perçoivent au titre de la pratique d'un sport.

Le mécanisme défini par l'article 100 bis du CGI pour la détermination des bénéfices imposables provenant de la pratique d'un sport, notamment les caractéristiques et les conditions d'exercice de l'option visées ci-dessus n°s 9 et 10 , est identique à celui concernant les bénéfices imposables provenant de la production littéraire, scientifique ou artistique et est donc applicable, dans les mêmes conditions, pour la détermination des salaires imposables perçus par les sportifs au titre de la pratique d'un sport.

Ainsi, ce régime est mis en oeuvre à la demande du contribuable et selon les modalités exposées dans la DB 5 G 422 auxquelles il convient de se reporter.

Les dispositions qui précèdent sont applicables à compter de l'imposition des revenus de 1992.

Remarque : l'activité d'entraîneur d'équipes sportives ne peut être assimilée à celle du sportif lui-même qui tire ses revenus de la pratique de son sport.

Les rémunérations des entraîneurs d'équipes sportives n'entrent donc pas dans le champ d'application des articles 84 A et 100 bis du CGI (R.M. n° 24244 du 20 février 1995, LABARRERE, JO, AN du 3 juillet 1995, p. 2901).

1 Pour les artistes du spectacle, ce dispositif est applicable aux rémunérations perçues depuis le 1er janvier 1986. Pour les sportifs, il s'applique aux rémunérations perçues à compter du 1er janvier 1992.

2 Le salaire net de frais professionnels imposable au titre de 1998 (648 566 F) étant inférieur à 707 000 F, l'abattement de 20 % n'est pas limité.