SOUS-SECTION 4 ARTISTES DU SPECTACLE ET SPORTIFS

SOUS-SECTION 4

Artistes du spectacle et sportifs

A. PERSONNES CONCERNÉES ET REVENUS VISÉS

1. Personnes concernées

1- les sportifs non-résidents qui se produisent en France ;

- les artistes du spectacle tels qu'ils sont définis par l'article L 762-1 du Code du travail (cf. DB 5 F 1112 ).

Les artistes qui vendent le produit de leurs oeuvres (peintres, sculpteurs, ...) ne sont pas concernés. Tant en droit interne qu'en droit conventionnel, leurs revenus relèvent en principe des dispositions relatives aux professions libérales.

2. Revenus visés :

2Sont seuls visés ici les revenus correspondant aux prestations artistiques ou sportives. Ils sont généralement versés par les organisateurs des manifestations. Toutefois, dans certains cas particuliers, ils peuvent provenir de tiers : par exemple, parrainage de certaines manifestations par des entreprises qui rétribuent directement les artistes ou sportifs concernés.

Ces rémunérations sont alors soumises aux dispositions prévues pour les revenus des prestations artistiques ou sportives.

Mais d'autres revenus, non évoqués dans cette sous-section, doivent être traités distinctement. On peut les regrouper en trois catégories :

- revenus soumis, en droit interne, à la retenue à la source de l'article 182 B et qui relèvent des dispositions conventionnelles prévues pour les droits d'auteur ;

- revenus également soumis, en droit interne, à la retenue à la source de l'article 182 B mais qui relèvent des dispositions conventionnelles concernant des redevances autres que des produits de droits d'auteur (par exemple, les revenus tirés de l'exploitation d'un nom patronymique constitutif d'une marque de commerce) ;

- revenus divers, à traiter en fonction de leur nature.

B. RAPPEL DES DISPOSITIONS APPLICABLES EN DROIT INTERNE

I. Principe 1

3Les rémunérations, y compris les salaires, payées aux artistes et sportifs non-résidents, depuis le 1 er janvier 1990 2 , sont passibles de la retenue à la source prévue à l'article 182 B du CGI (cf. DB 5 B 7124 n os50 et s. ).

II. Incidence de l'article 155 A du CGI

4L'article 155 A du CGI concerne notamment les non-résidents qui rendent en France des services donnant lieu à une rémunération versée à une personne interposée non-résidente et qui n'est pas un simple mandataire du prestataire de service.

Aux termes de cet article, les sommes perçues par une personne interposée, établie hors de France, entre le débiteur et les artistes ou sportifs non-résidents, sont imposables en France au nom de ces derniers dans les trois cas suivants :

- le prestataire de services contrôle directement ou indirectement la personne qui perçoit la rémunération ;

- il n'établit pas que cette personne exerce, de manière prépondérante, une activité industrielle ou commerciale, autre que la prestation de services ;

- la personne qui perçoit la rémunération est installée dans un État ou territoire où elle bénéficie d'un régime fiscal privilégié, au sens de l'article 238 A (cf. DB 4 C9113 ).

5L'organisateur de la manifestation artistique ou sportive doit donc prélever la retenue à la source, prévue à l'article 182 B du CGI, sur la rémunération versée à la personne interposée.

Le cas échéant, la retenue à la source, effectivement acquittée, s'impute sur le montant de l'impôt sur le revenu dû par le prestataire de services et établi dans les conditions fixées à l'article 197 A du CGI. La personne interposée est alors solidairement responsable, à hauteur de la rémunération, du paiement de cette imposition.

C. INCIDENCES DES CONVENTIONS FISCALES

6Les rémunérations de source française des prestations artistiques ou sportives payées aux résidents des États ou Territoires liés à la France par une convention fiscale, ne sont imposables en France que si la convention ne s'y oppose pas. Lorsqu'elles sont imposables en France, ce qui est généralement le cas pour les prestations fournies ou utilisées en France, les modalités d'imposition sont en principe celles qui résultent du droit interne.

Les dispositions de chaque convention sont analysées ci-après, en distinguant :

- d'une part, les conventions qui contiennent des dispositions particulières relatives aux revenus que les artistes du spectacle ou sportifs retirent de leurs activités personnelles (§ I) ;

- d'autre part, les conventions qui ne contiennent pas de dispositions particulières (§ II).

Remarque liminaire : Sous réserve des cas où une convention dérogerait expressément au droit interne, les expressions « artistes » et « sportifs » doivent être entendues au sens indiqué à la DB 5 B 7111 n os12 et suiv.

I. Conventions qui contiennent des dispositions particulières

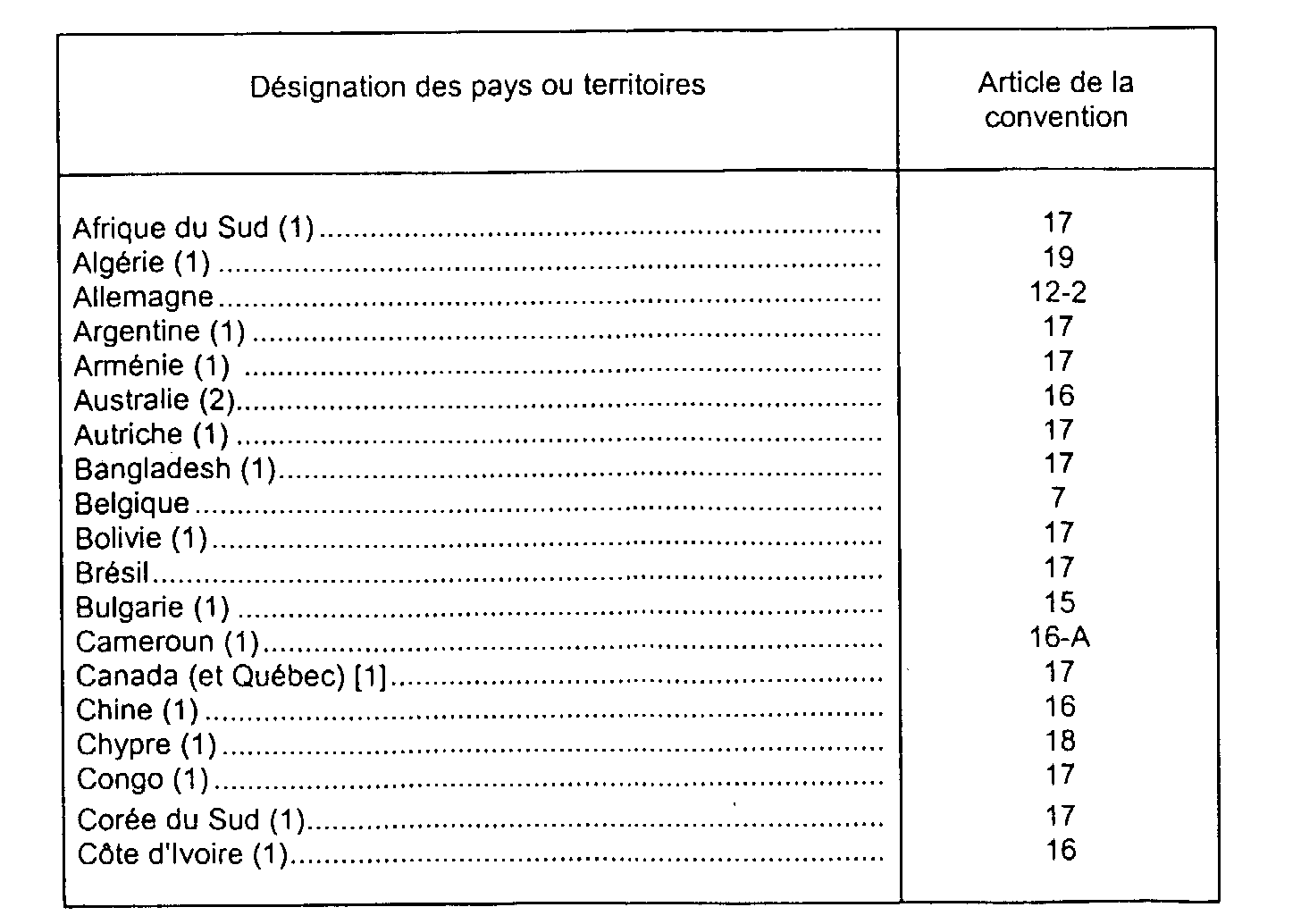

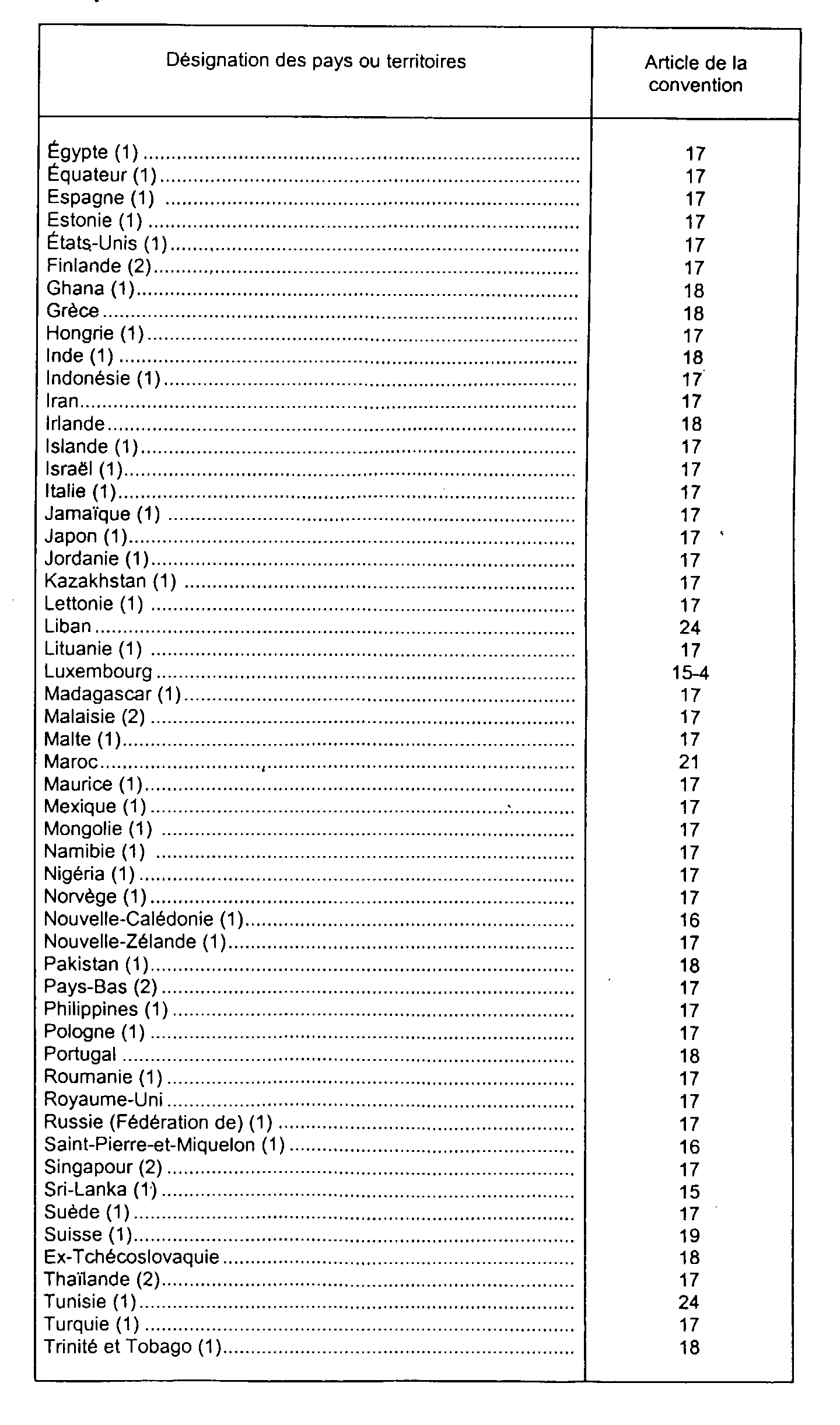

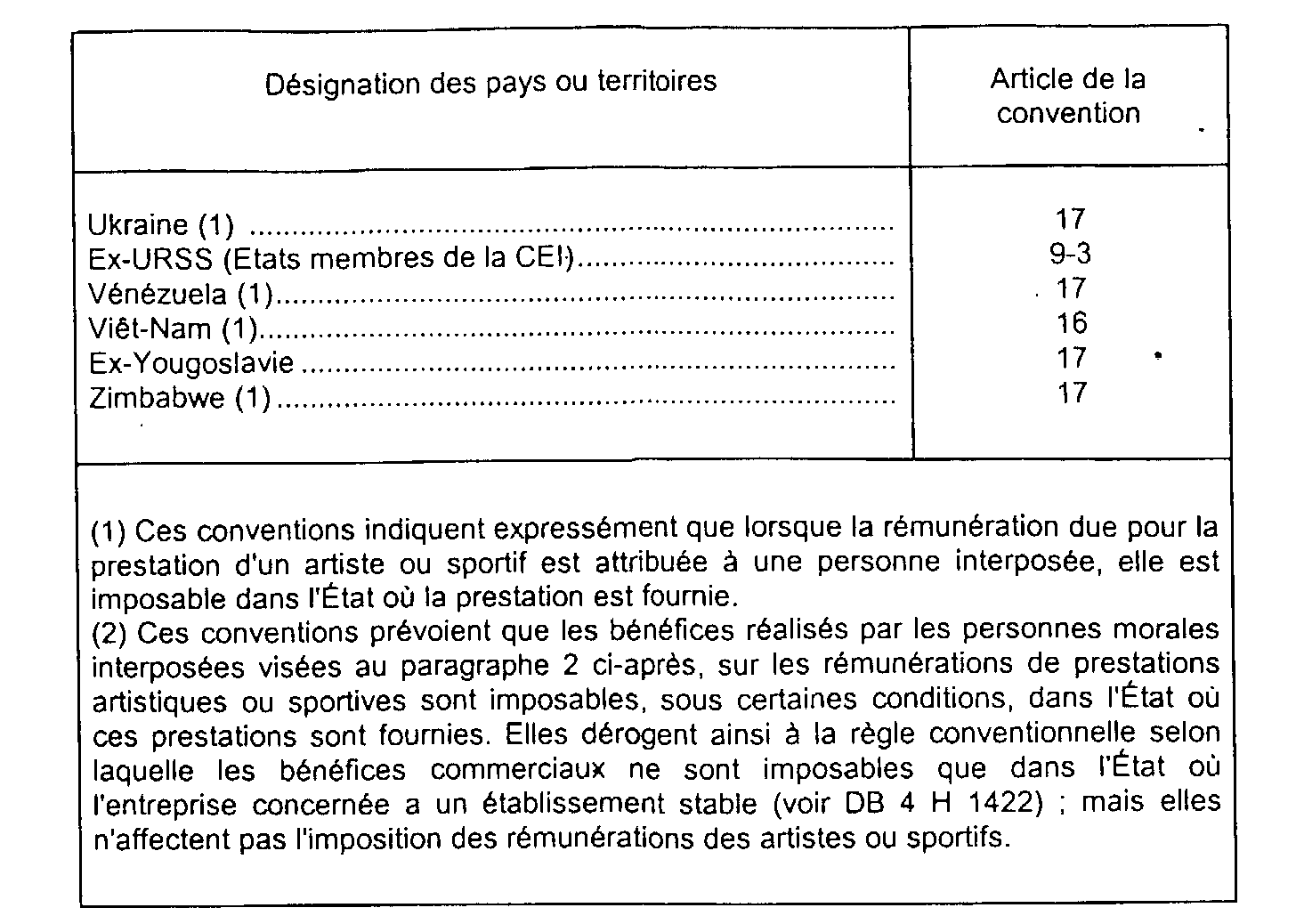

7Il s'agit des conventions suivantes :

Les principales dispositions qui résultent de ces conventions sont indiquées ci-après en distinguant selon que l'organisateur de la manifestation traite avec :

- les artistes ou sportifs concernés, éventuellement représentés par un mandataire (impresario, manager, ...) ;

- ou avec une personne interposée (en général société ou association) qui assume la responsabilité de la prestation.

1. Contrats conclus par les artistes ou sportifs concernés (éventuellement représentés par un mandataire).

8Dans les situations envisagées ici, les bénéficiaires des rémunérations versées par les organisateurs des spectacles ou manifestations sportives sont les artistes ou sportifs concernés.

a. Principes posés pour l'imposition de ces rémunérations.

9Sous réserve des cas particuliers évoqués ci-dessous, les rémunérations en cause sont imposables par l'État (ou Territoire) où les prestations sont fournies ou utilisées (cf. DB 5 B 7111 n° 14 ) 3 .

Elles sont donc imposables en France lorsqu'il s'agit de prestations matériellement exécutées en France ou effectivement utilisées en France.

L'impôt est établi en France conformément à la législation interne (cf. DB 5 B 7124 ).

b. Dispositions dérogatoires.

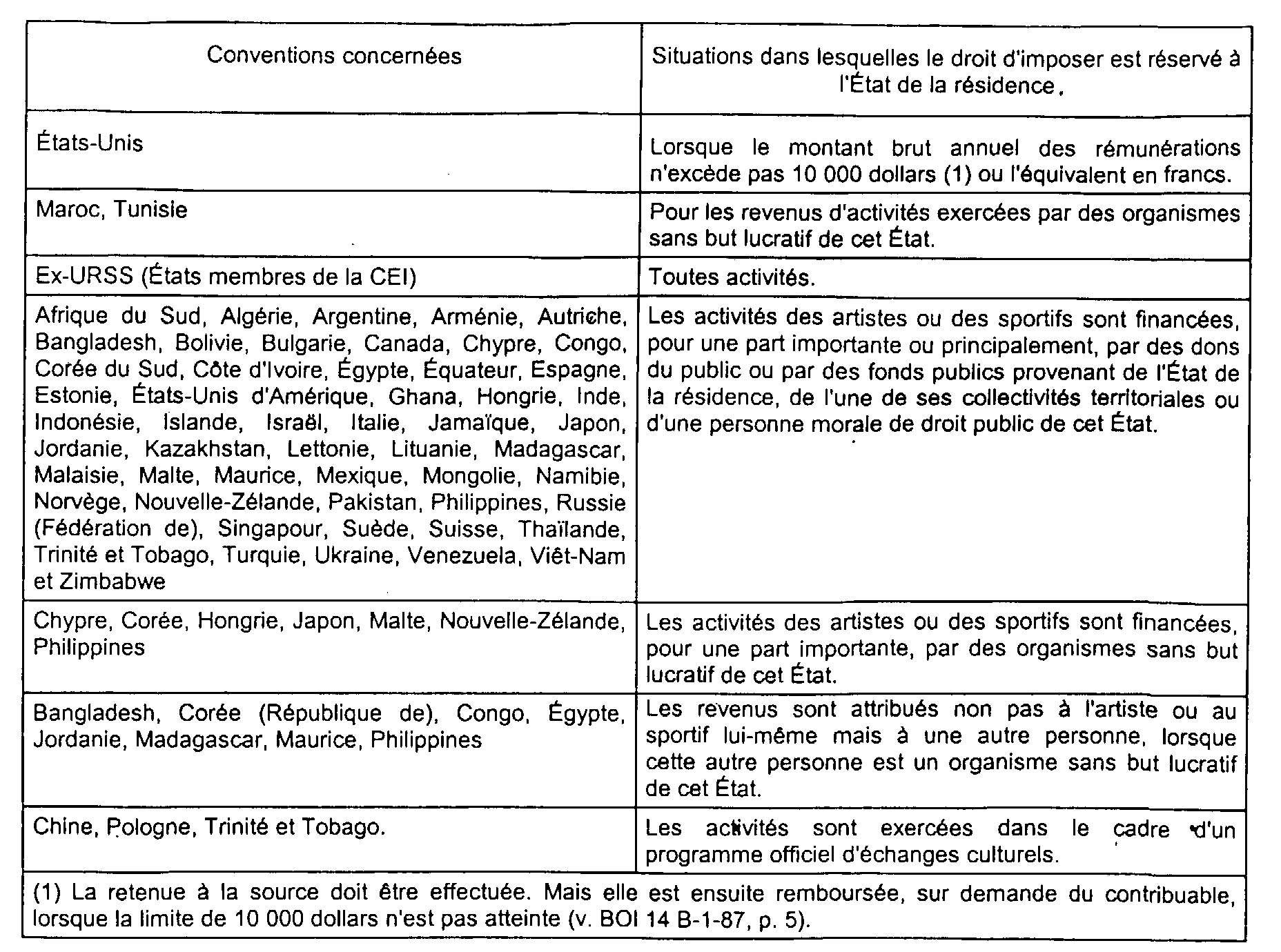

10Certaines conventions réservent parfois [ou toujours dans le cas de l'ex-URSS (États membres de la CEI)] le droit d'imposer à l'État de la résidence. Les situations concernées sont indiquées dans le tableau ci-après.

c. Conventions particulières.

Allemagne et Luxembourg

11Lorsqu'un artiste ou sportif résident de l'un de ces pays fournit des prestations en France, les dispositions conventionnelles auxquelles il convient de se référer pour déterminer si les rémunérations correspondantes sont imposables en France différent selon que l'intéressé est lié, ou non, par un véritable contrat de travail avec l'organisateur de la manifestation artistique ou sportive.

S'il existe un contrat de travail, les dispositions applicables sont celles qui concernent les revenus provenant d'un « travail dépendant ». Les rémunérations sont imposables en France, dans les conditions prévues par le droit interne, lorsque l'artiste ou sportif a conclu un contrat de travail avec un organisateur qui est un résident de France ou un non-résident disposant d'un établissement stable en France.

En l'absence de contrat de travail, il faut appliquer les dispositions relatives aux activités « indépendantes » des artistes et sportifs. Les rémunérations sont imposables en France dans les conditions prévues par le droit interne. Toutefois, l'article 15 de la convention franco-luxembourgeoise ne permet pas d'imposer en France les rémunérations des sportifs « indépendants » résidents du Luxembourg qui n'ont pas d'installation professionnelle en France.

Belgique

Le lieu d'imposition des rémunérations des artistes ou des sportifs résidents de ce pays, qui se produisent en France, est déterminé conformément aux dispositions prévues dans l'instruction BOCD 1966-11-3327. Ces rémunérations sont imposables en France, dans les conditions prévues par le droit inteme, lorsque l'artiste ou sportif est rémunéré par un organisateur qui est un résident de France ou un non-résident disposant d'un établissement stable en France.

2. Une personne morale (non-résidente de France) est interposée entre l'organisateur de la manifestation et les artistes ou sportifs.

12Cette situation est expressément prévue dans certaines conventions alors que d'autres ne l'évoquent pas.

a. Conventions qui prévoient expressément cette situation.

13Elles peuvent être identifiées au vu du tableau placé au n° 7 ci-dessus. Le nom de chacun des États ou Territoires concernés est suivi du renvoi (1).

1° Principe posé par ces conventions.

14Lorsque les revenus d'activités artistiques ou sportives sont attribués non pas aux artistes ou sportifs mais à une autre personne, ils sont imposables au lieu d'exercice de ces activités.

Les conventions qui posent ce principe permettent donc d'imposer en France les revenus des prestations qui y sont effectuées par des artistes ou sportifs sous couvert d'une personne morale non-résidente. Les modalités d'imposition de ces revenus sont celles qui découlent du droit interne : retenue à la source due sur la rémunération payée par l'organisateur de la manifestation artistique ou sportive à la personne interposée ; imposition complémentaire éventuelle établie au nom de l'artiste ou sportif concerné.

Cela dit, si la personne interposée fournit d'une part des services d'artistes ou sportifs, d'autre part des services d'une autre nature, la rémunération qui correspond à ces derniers ne relève pas des dispositions conventionnelles relatives aux revenus des prestations artistiques ou sportives. Il faut donc déterminer le régime fiscal de cette rémunération en fonction des dispositions de la convention qui correspondent à la nature de ces services.

2° Exception à ce principe.

15L'imposition du revenu versé par l'organisateur à la personne interposée (en général société ou association) est parfois réservée à l'État dont cette personne est un résident. Les conventions qui contiennent des dispositions de cette nature en définissent le champ d'application, qui peut varier d'une convention à l'autre. Il faut donc toujours prendre connaissance de la convention à appliquer.

Les situations les plus fréquentes dans lesquelles l'imposition est réservée à l'État de résidence de la personne interposée sont les suivantes :

- cette personne est financée pour une part importante par des fonds publics du pays où elle est établie ;

- il s'agit d'un organisme sans but lucratif (sur la définition de ces organismes, pour l'application de la législation française, cf. DB 4 H 1161 et instructions des 15 septembre 1998 (BOI 4 H-5-98 ) et 19 février 1999 (BOI 4 H-1-99 ).

b. Conventions qui ne visent pas expressément les personnes (en général personnes morales) interposées.

16Voir tableau au n° 7 ci-dessus : États dont le nom n'est pas suivi du renvoi (1).

1° Principe résultant de ces conventions.

17Sauf cas particuliers évoqués ci-dessous, ces conventions permettent d'imposer en France les revenus que les artistes et les sportifs non-résidents retirent de leurs activités exercées dans notre pays. Les modalités d'imposition sont celles qui sont indiquées au n° 14 .

2° Cas particuliers.

Allemagne et Luxembourg

18Si l'artiste ou le sportif n'est pas lié par un contrat de travail avec la personne interposée, les solutions sont identiques à celles applicables lorsque l'artiste ou le sportif traite directement (et personnellement ou en ayant recours à un mandataire) avec l'organisateur de la manifestation (voir ci-dessus, n° 11 ).

Lorsqu'un contrat de travail a été conclu entre l'artiste ou le sportif et la personne interposée, par hypothèse non-résidente de France, les dispositions conventionnelles relatives aux missions temporaires (Allemagne, article 13-4 ; Luxembourg, article 14-2) s'opposent généralement à l'imposition des rémunérations en France, si l'employeur n'a pas d'établissement stable en France.

Belgique

Le lieu d'imposition des rémunérations est apprécié conformément aux règles prévues pour les traitements et salaires (rappr. n° 11). Les dispositions relatives aux missions temporaires (article 11-2) s'opposent généralement à l'imposition des rémunérations en France, si l'employeur n'y a pas un établissement stable.

II. Conventions qui ne contiennent pas de dispositions réservées aux artistes et sportifs

1. Il s'agit notamment des conventions conclues avec les pays ou territoires suivants :

19 4

1 Le cas des artistes ou sportifs qui organisent eux-mêmes les manifestations au cours desquelles ils se produisent est évoqué au paragraphe D

2 Les rémunérations payées avant cette date étaient passibles de la retenue à la source prévue à l'article 182 A du CGI lorsqu'elles présentaient le caractère de salaires.

3 On note toutefois que l'État (ou Territoire) de la résidence conserve généralement le droit d'imposer en second. Il élimine alors la double imposition en accordant un crédit d'impôt ; celui-ci est le plus souvent égal à l'imposition prélevée à la source en France.

4 Les dispositions applicables sont celles de la convention franco-comorienne.