SOUS-SECTION 1 PRISE EN COMPTE DES ENFANTS

II. Modalités de prise en compte des enfants âgés de moins de 18 ans

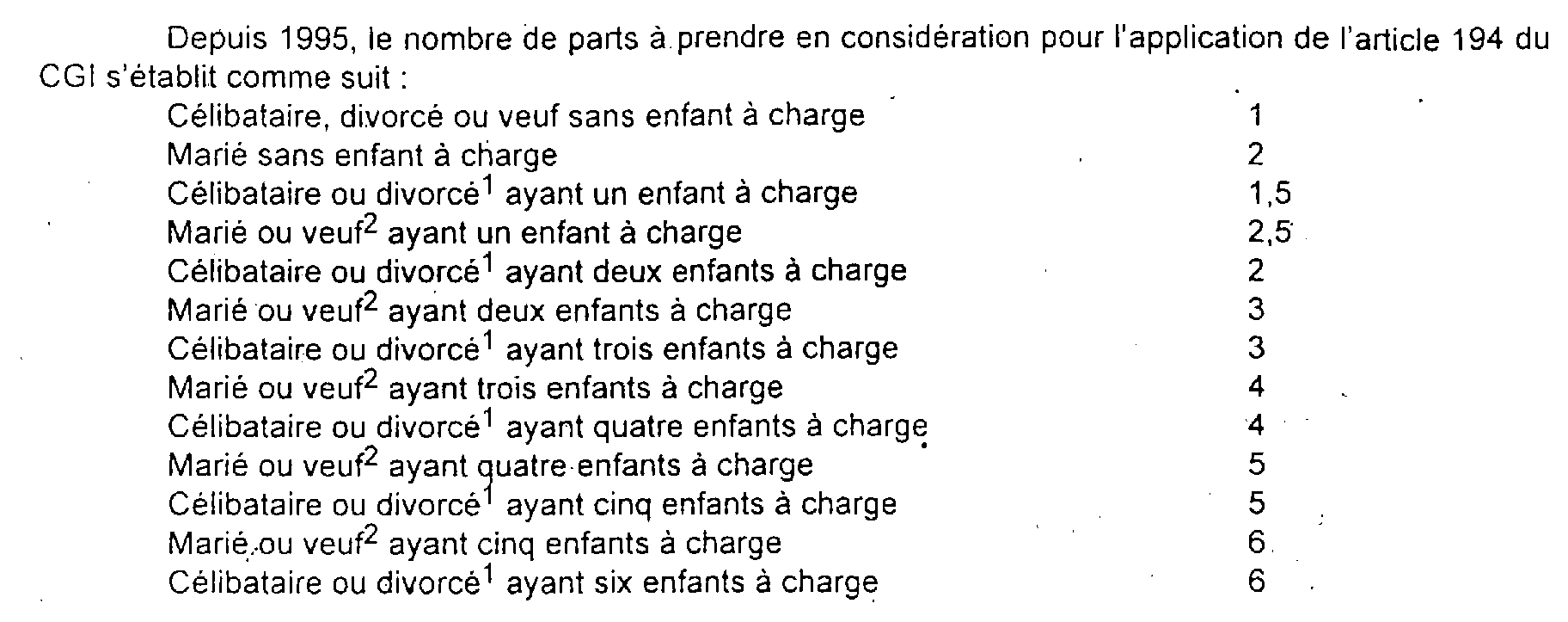

19Ces enfants sont pris en compte par le jeu du quotient familial, chaque enfant à charge donnant droit à une majoration du quotient familial.

Il convient à cet égard d'examiner séparément les différentes situations des contribuables :

- célibataires, divorcés ou séparés ;

- veufs ;

- mariés ;

- ayant trois enfants ou plus à charge.

Nota. La situation des parents qui ont des enfants infirmes à charge est examinée ci-après n°s 81 et suivants.

1. Contribuables célibataires, divorcés ou séparés.

20L'article 194 du CGI prévoyait, dans sa rédaction antérieure à la loi de finances pour 1996, que le premier enfant à charge des contribuables célibataires ou divorcés ouvrait droit à une part entière de quotient familial.

Dans le but d'assurer au regard du quotient familial l'égalité des couples mariés et des couples de fait, l'article 3 de la loi de finances précitée pose le principe de l'attribution d'une demi-part de quotient familial pour le premier enfant à charge de tous les contribuables. Toutefois, sous certaines conditions, les foyers réellement monoparentaux peuvent conserver le bénéfice d'une part entière de quotient familial au titre de leur premier enfant à charge. Cette mesure s'applique à compter de l'imposition des revenus de 1995.

a. Principe d'égalité de traitement du premier enfant à charge.

Depuis l'imposition des revenus de 1995, le premier enfant à charge des personnes célibataires ou divorcées ouvre droit, comme pour les couples mariés soumis à imposition commune, à une demi-part de quotient familial au lieu d'une part entière.

211° Champ d'application.

- Contribuables concernés par la modification.

Il s'agit :

* des contribuables célibataires ou divorcés ;

* des personnes assimilées pour leur imposition à des célibataires. Il en est ainsi :

. des époux faisant l'objet d'impositions distinctes en application des dispositions du 4 de l'article 6 du CGI 1 :

. des personnes qui vivent en union libre ;

. des contribuables veufs qui ont à leur charge un ou plusieurs enfants non issus de leur mariage avec le conjoint décédé 2 .

- Enfants concernés par ce dispositif.

Il s'agit :

* des enfants visés à l'articles 196 (enfants mineurs) et au premier alinéa de l'article 196 B (enfants majeurs rattachés) du CGI ;

* des personnes invalides remplissant les conditions citées à l'article 196 A bis du CGI et assimilées à des enfants à charge en application de l'article 194 du même code.

222° Conséquences de ce dispositif.

23

Il est rappelé que l'avantage en impôt résultant des majorations de quotient familial pour enfants à charge ne peut excéder un montant fixé chaque année par la loi de finances (cf. DB 5 B 3123 ).

b. Exception au principe.

23 1° Domaine de l'exception.

Le principe défini au a ne s'applique pas aux contribuables remplissant cumulativement et sans interruption du 1er janvier au 31 décembre de l'année d'imposition les deux conditions suivantes :

. vivre seul ;

. supporter effectivement la charge du ou des enfants.

- Le contribuable doit vivre seul.

Cette condition doit être appréciée par référence à la volonté du législateur, telle qu'elle résulte des débats parlementaires, qui a entendu placer les couples mariés. et les couples de fait dans la même situation au regard des majorations de quotient familial attribuées pour les enfants à charge.

Ne peuvent donc plus bénéficier de la part entière de quotient familial à raison du premier enfant à charge, les personnes qui vivent en concubinage, cette notion étant définie par la jurisprudence comme la situation de deux personnes ayant décidé de vivre comme des époux sans pour autant s'unir par le mariage.

Peu importe à cet égard que :

. l'enfant soit reconnu par les deux membres du couple de fait ou par seulement l'un d'entre eux ;

. l'un des membres du couple ne soit pas le parent de l'enfant ou ne soit pas la personne qui l'a recueilli.

Dès lors qu'ils ne constituent pas un couple au sens de la définition précitée, sera réputé « vivre seul » pour l'application de l'article 3 de la loi de finances pour 1996, le contribuable qui cohabite avec un descendant, un ascendant, un collatéral ou toute autre personne avec laquelle il n'est pas susceptible de contracter mariage.

- Le contribuable doit assumer la charge effective du ou des enfants.

•. Perception d'une pension alimentaire versée spontanément 4 .

Dans une décision rendue le 11 février 1998 (req. n° 185 804, 8ème et 9ème sous-sections, Martin) à la suite d'un recours pour excès de pouvoir, le Conseil d'État a annulé les termes du 2ème alinéa du 2 du I du B de l'instruction administrative du 22 avril 1996 (BOI 5 B-10-96) excluant du bénéfice des dispositions du II de l'article 194 du CGI les contribuables qui perçoivent spontanément de leur ex-conjoint ou ex-concubin des subsides pour l'entretien des enfants dont ils assument la charge.

Les termes de l'instruction contestés par le Conseil d'État résultaient d'une interprétation a contrario des dispositions du II de l'article 194 déjà cité, d'après lesquelles la perception d'une pension alimentaire dont le montant est fixé judiciairement ne fait pas obstacle au maintien de la part entière de quotient familial attribuée pour le premier enfant des personnes qui vivent seules.

L'instruction administrative mentionnée plus haut en inférait que la perception de subsides versés spontanément s'opposait à l'attribution de cet avantage de quotient familial.

D'après le Conseil d'État, cette interprétation restreint illégalement la portée du dispositif légal.

Il considère que la part entière de quotient familial attribuée au titre du premier enfant à charge doit être maintenue au contribuable chaque fois que la charge effective des enfants ne peut pas être contestée, malgré le versement spontané par l'ex-conjoint ou concubin de sommes destinées à l'entretien de l'enfant.

* La décision du Conseil d'État n'est susceptible de concerner que les personnes :

. qui vivent seules de façon continue tout au long de la période d'imposition ;

. et perçoivent de leur ex-conjoint ou concubin des subsides versés spontanément pour l'entretien d'enfants reconnus par le débiteur des sommes.

* Le maintien de l'avantage de quotient familial attribué pour le premier enfant à charge est subordonné au fait que le contribuable ayant la garde des enfants en assume la charge effective en dépit des subsides qui lui sont versés spontanément.

Cette condition suppose que le contribuable assume la responsabilité de l'éducation du ou des enfants mais aussi qu'il pourvoie à leurs besoins matériels. Elle doit être vérifiée pour tous les enfants fiscalement à la charge du contribuable et non pas seulement pour le premier d'entre eux.

Dès lors, le parent qui assumerait la responsabilité intellectuelle et morale des enfants mais n'en supporterait pas effectivement la charge matérielle ne pourrait prétendre à l'avantage de quotient familial.

Le point de savoir si l'intéressé supporte la charge matérielle effective de ses enfants relève normalement des circonstances de fait propres à chaque cas particulier.

Toutefois, à titre de règle pratique, lorsque les subsides perçus spontanément resteront inférieurs au montant de l'évaluation forfaitaire des avantages en nature retenu pour le calcul des cotisations de sécurité sociale, (soit, par exemple, 17 680 F pour l'imposition des revenus de 1997 et 17 840 F pour l'imposition des revenus de 1998), il pourra être considéré que le parent ayant la garde de l'enfant assume effectivement la charge de celui-ci. Ce montant s'entend par enfant à charge reconnu par le débiteur des subsides.

La perception de subsides supérieurs au montant précité ne devra pas cependant se traduire par la remise en cause systématique de l'avantage de quotient familial s'il apparaît, à l'examen des situations de fait, qu'en dépit des montants perçus, le parent ayant la garde des enfants continue néanmoins à en assumer effectivement la charge. Tel pourra être le cas, par exemple, en présence d'un enfant handicapé.

• Perception d'une pension alimentaire fixée judiciairement.

Par une disposition expresse de la loi, les pensions alimentaires fixées judiciairement sont sans incidence sur l'appréciation de cette condition. Peut ainsi continuer à bénéficier de l'avantage fiscal le parent qui vit seul et reçoit de son ex-conjoint ou de l'autre parent une pension alimentaire fixée par le juge pour l'entretien du ou des enfants

• Perception d'une aide financière dans le cadre de l'obligation alimentaire.

Il est également admis que le parent qui vit seul et reçoit une aide financière de ses parents dans le cadre de l'obligation alimentaire prévue par les articles 205 à 211 ou 367 du code civil conserve le bénéfice de la part entière de quotient familial pour le premier enfant à charge.

242° Mise en oeuvre de l'exception.

- Le contribuable doit demander expressément le bénéfice de la mesure.

Le contribuable qui remplit la double condition exposée ci-dessus pour bénéficier d'une part entière de quotient familial pour son premier enfant à charge doit en demander l'application par une mention expresse sur sa déclaration annuelle de revenus.

L'administration dans le cadre de son pouvoir de contrôle peut demander à l'intéressé de justifier sa situation de parent isolé au sens du n° 23. Tel sera notamment le cas lorsqu'elle dispose d'éléments de fait lui permettant de présumer que le contribuable ne remplit pas les conditions justifiant le maintien de l'avantage fiscal.

- Sanctions.

Les contribuables qui se seront prévalus à tort ou abusivement de la qualité de parent isolé assumant seul la charge de leurs enfants seront passibles des pénalités prévues à l'article 1729 du CGI.

3° Effets de l'exception au principe.

Comme par le passé, le contribuable célibataire ou divorcé 5 qui peut se prévaloir du régime d'exception bénéficie d'une part entière de quotient familial au titre de son premier enfant à charge.

L'avantage en impôt procuré par cette part entière de quotient familial continue à faire l'objet d'un plafonnement spécifique (cf. DB 5 B 3123 ).

25 Remarque : il est rappelé que les contribuables célibataires, divorcés ou séparés bénéficient d'une demi-part supplémentaire de quotient familial lorsqu'ils sont invalides (cf. ci-dessus DB 5 B 312, n° 3 ).

c. Décompte du nombre de parts en fonction de situations matrimoniales différentes.

26Conformément à la jurisprudence du Conseil d'État, un enfant ne peut être considéré comme à charge que d'un seul contribuable pour la détermination du quotient familial.

Ce principe s'applique d'ailleurs quelle que soit la situation matrimoniale des contribuables (mariés, célibataires, divorcés, séparés, veufs).

Pour le décompte du nombre de parts auquel peut prétendre le contribuable, il y a lieu de distinguer les situations suivantes.

1° Séparation de fait.

27Par application des dispositions de l'article 194 du CGI, chaque époux doit être considéré comme un célibataire ayant à sa charge les enfants dont il a la garde.

Il en résulte que, en cas de séparation de fait des conjoints, l'enfant est à la charge du parent qui en a la garde de fait.

2° Séparation de corps et instance en divorce ou séparation de corps.

Le quotient familial des époux séparés de corps dépend du nombre des enfants dont chacun d'eux a, sur le plan fiscal, la garde en vertu de la convention des époux homologuée par le jugement de séparation sans qu'il y ait lieu de tenir compte des conditions dans lesquelles la charge de ces enfants a été en fait assurée au cours de l'année d'imposition (Conseil d'État, 16 septembre 1998, n° 151208, 9ème et 8ème s.-s., X... ).

La même solution s'applique au cas des époux en instance de divorce ou de séparation de corps lorsqu'ils ont été autorisés à avoir des résidences séparées (b du 4 de l'article 6 du CGI).

3° Divorce.

- Rappel des dispositions applicables en matière civile.

L'article 287 du code civil dans sa rédaction issue de la loi n° 93-22 du 8 janvier 1993 établit le principe de l'autorité parentale conjointe.

Désormais, ce n'est donc que lorsque l'intérêt de l'enfant le commande que le juge peut, en considération des circonstances de fait, confier l'exercice de l'autorité parentale à seulement l'un des deux parents au domicile duquel la résidence habituelle de l'enfant est alors normalement fixée.

En cas d'autorité parentale conjointe, ce n'est qu'à défaut d'accord amiable entre les parents ou si cet accord lui apparait contraire à l'intérêt de l'enfant que le juge désigne le parent chez lequel les enfants ont leur résidence habituelle.

- Conséquences fiscales.

Deux situations doivent être distinguées :

• le juge a fixé le lieu de résidence habituelle des enfants au domicile de l'un des deux parents.

La majoration de quotient familial est en principe attribuée à ce parent.

Toutefois, l'avantage de quotient familial revient à l'autre parent lorsqu'il est établi que celui-ci assume en fait la charge exclusive des enfants (CE, 11 mars 1977, n° 3797, section).

Le parent qui ne bénéfice pas de la majoration de quotient familial peut déduire de son revenu imposable le montant de la pension alimentaire qu'il verse à condition que celui-ci ait été fixé par le juge.

Cette pension est, bien entendu, imposable entre les mains du parent bénéficiaire de la majoration du quotient familial (RM, n° 596, André Delelis, sénateur, JO, déb. Sénat du 14 août 1986, p. 1164 ; RM n° 27936, Jean-Louis Masson, député, JO, déb. AN du 28 septembre 1987, p. 5402 ; RM n° 21535, Delalande, JO, déb. AN du 26 février 1990, p. 851 et RM n° 64790, Thiémé, JO, déb. AN du 8 février 1993, p. 494) ;

• le juge n'a pas fixé le lieu de résidence habituel des enfants (situation de la résidence partagée).

Dans cette situation, il appartient aux parents de désigner d'un commun accord celui d'entre eux qui doit bénéficier du quotient familial.

À défaut de cet accord, le bénéfice du quotient familial est réservé à celui des deux parents qui a les revenus les plus élevés, c'est-à-dire celui qui, en raison de ses moyens, est tenu d'apporter la contribution la plus importante à l'entretien de l'enfant.

1 Époux séparés de biens et ne vivant pas sous le même toit ; époux en instance de séparation de corps ou de divorce et autorisés à avoir des résidences séparées ; abandon du domicile conjugal par l'un ou l'autre des époux lorsque chacun d'entre eux dispose de revenus distincts.

2 Le veuf qui a à sa charge un ou plusieurs enfants non issus de son mariage avec le conjoint décédé est assimilé à un célibataire ayant à sa charge le même nombre d'enfants conformément au 17ème alinéa de l'article 194 du CGI.

3 Les veufs dont l'un au moins des enfants à charge est issu de l'union avec le conjoint décédé conservent le même quotient familial que lorsqu'ils étaient mariés.

4 Ces dispositions s'appliquent pour l'imposition des revenus de 1997 et des années suivantes ainsi qu'à l'ensemble des litiges en cours ou qui interviendraient ultérieurement portant sur l'imposition des revenus de 1995 et 1996.

5 Ou veuf lorsque les enfants à charge ne sont pas issus du mariage avec le conjoint décédé.