SOUS-SECTION 3 PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

SOUS-SECTION 3

Plafonnement des effets du quotient familial

Dans un souci de justice fiscale, la loi a limité l'avantage que présente le quotient familial en plafonnant, dans certains cas, la réduction d'impôt qui résulte de son application. En pratique, la limitation ne joue qu'à partir d'un certain niveau de revenu.

Ainsi, l'article 197 du CGI prévoit les limitations suivantes :

1- une limitation à caractère général de la réduction d'impôt résultant de l'application du quotient familial pour chaque demi-part qui s'ajoute à :

• une part, pour les contribuables célibataires, divorcés ou veufs ;

* deux parts, pour les contribuables mariés soumis à impositin commune ;

2- une limitation particulière, instituée par l'article 2-II de la loi de finances pour 1987, à l'égard des contribuables célibataires, divorcés ou soumis à l'imposition distincte prévue à l'article 6-4 du CGI (cf. DB 5 B 123, n°s 36 et suiv. ) chargés de famille, à raison de la part accordée au titre du premier enfant à charge.

Il est rappelé, que depuis l'imposition des revenus de 1995, seuls les foyers réellement monoparentaux peuvent conserver le bénéfice de cette part entière de quotient familial (cf. DB 5 B 3121, n°s 23 et suiv. ) ;

3- une limitation particulière, instituée depuis l'imposition des revenus de 1997 par l'article 2 de la loi de finances pour 1998, de l'avantage procuré par la demi-part supplémentaire dont bénéficient, en application des a, b et e de l'article 195-1 du CGI, les contribuables célibataires, divorcés ou veufs ayant élevé un ou plusieurs enfants.

4Enfin, l'article 3 de la loi de finances pour 1999 a institué, à compter de l'imposition des revenus de 1998, une réduction d'impôt complémentaire accordée aux contribuables bénéficiant de certaines demi-parts supplémentaires de quotient familial.

A. CHAMP D'APPLICATION DU PLAFONNEMENT

5Toutes les demi-parts qui s'ajoutent à deux parts ou à une part selon que le contribuable est ou non marié entrent dans le champ d'application du plafonnement, que ces demi-parts soient accordées au titre des charges de famille ou pour toute autre raison.

Sont ainsi soumises à un plafonnement :

- les majorations de quotient familial pour charges de famille :

. demi-part ou part accordées pour enfant à charge (mineur ou majeur célibataire rattaché),

; demi-part supplémentaire accordée pour un enfant à charge titulaire de la carte d'invalidité,

; part qui résulte de la prise en compte d'un grand invalide recueilli sous le toit du contribuable (art. 196 A bis du CGI) ;

- les autres majorations de quotient familial :

. demi-part prévue à l'article 195-1 du CGI en faveur de certains contribuables célibataires, divorcés ou veufs sans enfant à charge (contribuables ayant un ou plusieurs enfants majeurs, contribuables invalides, contribuables âgés de plus de 75 ans et titulaires de la carte du combattant...),

. demi-part ou part dont bénéficient les foyers dans lesquels un des conjoints ou les deux sont invalides (art. 195-3 et 4 du CGI),

. demi-part attribuée aux contribuables célibataires, divorcés ou veufs invalides qui ont des enfants à charge (art : 195-5 du CGI),

. demi-part attribuée aux contribuables mariés lorsque l'un des conjoints est âgé de plus de 75 ans et titulaire de la carte du combattant (art. 195-6 du CGI).

B. NIVEAU DU PLAFONNEMENT

Depuis l'imposition des revenus de l'année 1986, l'avantage maximal en impôt procuré par les demi-parts soumises à plafonnement diffère selon que les contribuables sont, ou non, célibataires, divorcés ou séparés, chargés de famille.

I. Plafonnement général

6 L'avantage maximum en impôt résultant de l'application du quotient familial est, pour chaque demi-part qui s'ajoute à une part pour les contribuables célibataires, divorcés ou veufs et à deux parts pour les contribuables mariés, fixé à :

- 15 620 F pour l'imposition des revenus de 1994 ;

- 15 900 F pour l'imposition des revenus de 1995 ;

- 16 200 F pour l'imposition des revenus de 1996 ;

- 16 380 F pour l'imposition des revenus de 1997 ;

- 11 000 F pour l'imposition des revenus de 1998 1 .

II. Plafonnement spécifique applicable aux contribuables, célibataires, divorcés ou séparés ayant un ou plusieurs enfants à charge

2

1. Contribuables concernés.

7Il s'agit des contribuables :

- célibataires, divorcés ou soumis à l'imposition distincte prévue à l'article 6-4 du CGI 3 à l'exclusion donc des veufs ou veuves ;

- ayant un ou plusieurs enfants à charge.

Les enfants à charge s'entendent des enfants mineurs et des enfants majeurs célibataires rattachés qui sont pris en compte pour le calcul du quotient familial du contribuable.

Remarque.- Les contribuables célibataires, divorcés ou séparés qui n'ont à leur charge que des personnes mentionnées à l'article 196 A bis du CGI (c'est à dire des personnes titulaires de la carte d'invalidité et vivant sous le toit du contribuable, cf. DB 5 B 3122 ), à l'exclusion de tout enfant au sens défini ci-dessus, ne sont pas concernés par ce plafonnement spécifique.

2. Niveau du plafonnement

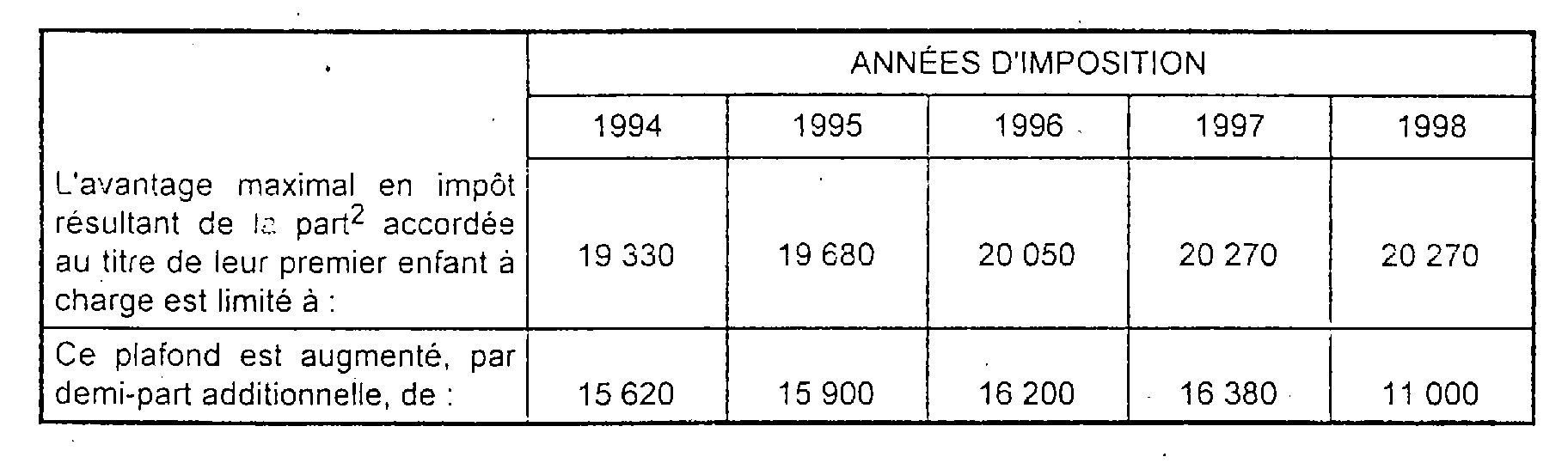

8Exemple, au titre de l'imposition des revenus de l'année 1998 :

La réduction d'impôt procurée par la part accordée au titre de leur premier enfant aux contribuables célibataires, divorcés ou séparés, vivant seuls et supportant effectivement la charge du ou des enfants 4 qui s'ajoute à une part est limitée à 20 270 F. Ce plafond est augmenté de 11 000 F par demi-part additionnelle.

Ainsi, la réduction maximale d'impôt est fixée à :

- 20 270 F pour la part accordée pour le 1er enfant à charge ;

- 31 270 F (20 270 F + 11 000 F) pour la part accordée pour le 1er enfant à charge plus une demi-part additionnelle ;

- 42 270 F (20 270 F + 11 000 F + 11 000 F) pour la part accordée pour le 1er enfant à charge plus deux demi-parts additionnelles et ainsi de suite.

III. Plafonnement spécifique applicable à certains contribuables célibataires, veufs ou divorcés sans charge de famille

1. Contribuables concernés.

9En application des dispositions des a, b et e du 1 de l'article 195 du CGI, les personnes célibataires, veuves ou divorcées sans charge de famille sont imposées à l'impôt sur le revenu en fonction d'une part et demie de quotient familial au lieu d'une part (cf. DB 5 B 3111 n°s 2 et suiv. ) :

- lorsqu'elles ont un ou plusieurs enfants majeurs ou faisant l'objet d'une imposition distincte (a du 1 de l'article 195) ;

- lorsqu'elles ont eu un ou plusieurs enfants qui sont morts, à condition que l'un d'eux ait atteint l'âge de 16 ans ou soit décédé par suite de faits de guerre (b du 1 dudit article) ;

- lorsqu'elles ont adopté un enfant, à la condition que, si l'adoption a eu lieu alors que l'enfant était âgé de plus de 10 ans, cet enfant ait été à la charge de l'adoptant comme enfant recueilli dans les conditions prévues à l'article 196 depuis l'âge de 10 ans. Cette disposition n'est pas applicable si l'enfant adopté est décédé avant d'avoir atteint l'âge de 16 ans (e du 1 dudit article).

2. Niveau du plafonnement.

10 Depuis l'imposition des revenus de 1997, l'avantage maximal en impôt procuré aux contribuables mentionnés ci-dessus par la demi-part supplémentaire qui leur est accordée est plafonné à 6100 F à compter de l'année d'imposition qui suit celle du 26ème anniversaire du plus jeune de leurs enfants ou celle au cours de laquelle l'enfant dernier né aurait atteint l'âge de 26 ans s'il est décédé (situations visées aux b et e du 1 de l'article 195 du CGI).

Le plafonnement de droit commun (16 380 F pour l'imposition des revenus de 1997 et 11 000 F pour l'imposition des revenus de 1998) s'applique en revanche :

- lorsque le plus jeune des enfants des personnes concernées est âgé au plus de 26 ans. Pour bénéficier de ce plafond, les contribuables doivent impérativement indiquer la date de naissance de leur enfant dernier né sur la déclaration de revenu global ;

- lorsque les contribuables remplissent les conditions pour bénéficier d'une demi-part supplémentaire de quotient familial à un autre titre que ceux déjà cités (ancien combattant ou invalidité). Dans cette situation, il appartient à la personne de faire valoir sa situation d'invalide ou d'ancien combattant en cochant la ou les cases prévues à cet effet sur la déclaration d'ensemble de ses revenus.

C. RÉDUCTION D'IMPÔT COMPLÉMENTAIRE ACCORDÉE AUX CONTRIBUABLES BÉNÉFICIANT DE CERTAINES DEMI-PARTS SUPPLÉMENTAIRES DE QUOTIENT FAMILIAL

11 Depuis l'imposition des revenus de 1998, les contribuables qui se trouvent dans l'une des situations prévues aux a, b, c, d, d bis, e, f du 1 et aux 2 à 6 de l'article 195 du CGI bénéficient d'une réduction d'impôt complémentaire dont l'effet est de neutraliser les conséquences de la modification du plafonnement des effets du quotient familial pour la ou les demi-parts supplémentaires dont ils bénéficient à ce titre. En pratique, l'avantage maximum en impôt procuré par chacune de ces demi-parts additionnelles est ainsi maintenu à 16 380 F pour les contribuables concernés.

12 Ces contribuables sont :

- les célibataires, veufs ou divorcés sans charge de famille lorsque le plus jeune de leurs enfants majeurs ou imposés séparément est âgé au plus de 26 ans (a, b et e du 1 de l'article 195) ;

- les titulaires, soit pour une invalidité de 40 % ou au-dessus, soit à titre de veuve, d'une pension prévue par les dispositions du code des pensions militaires d'invalidité et des victimes de guerre reproduisant celles des lois des 31 mars et 24 juin 1919 (c du 1 et 3, 4 et 5 dudit article) ;

- les titulaires d'une pension d'invalidité pour accident du travail de 40 % ou au-dessus (d du 1 et 3, 4 et 5 dudit article) ;

- les titulaires ou parents de titulaires, comptés à charge, de la carte d'invalidité prévue à l'article 173 du code de la famille et de l'aide sociale (d bis du 1 et 2, 3, 4 et 5 dudit article) ;

- les titulaires de la carte du combattant ou d'une pension servie en vertu des dispositions du code des pensions militaires d'invalidité et des victimes de guerre âgés de plus de 75 ans (f du 1 et 6 dudit article).

13 Le montant de la réduction d'impôt est égal, dans la limite d'un plafond de 5 380 F par demi-part supplémentaire, à la différence entre le montant de l'impôt calculé en fonction du quotient familial du contribuable avant plafonnement de ses effets et le montant de la cotisation d'impôt résultant de l'application du plafonnement à 11 000 F. Il est nul, et la réduction d'impôt ne s'applique donc pas, si le contribuable ne subit pas les effets du plafonnement.

14 La réduction d'impôt ainsi calculée vient en diminution de la cotisation d'impôt tenant compte du plafonnement à 11 000 F et s'applique avant l'abattement dont bénéficient les contribuables domiciliés dans les DOM et avant l'imputation éventuelle des réductions d'impôt mentionnées aux articles 199 quater B à 200 du CGI, des avoirs fiscaux et crédits d'impôt, des prélèvements ou retenues non libératoires et du crédit d'impôt concernant les dépenses d'entretien afférentes à l'habitation principale.

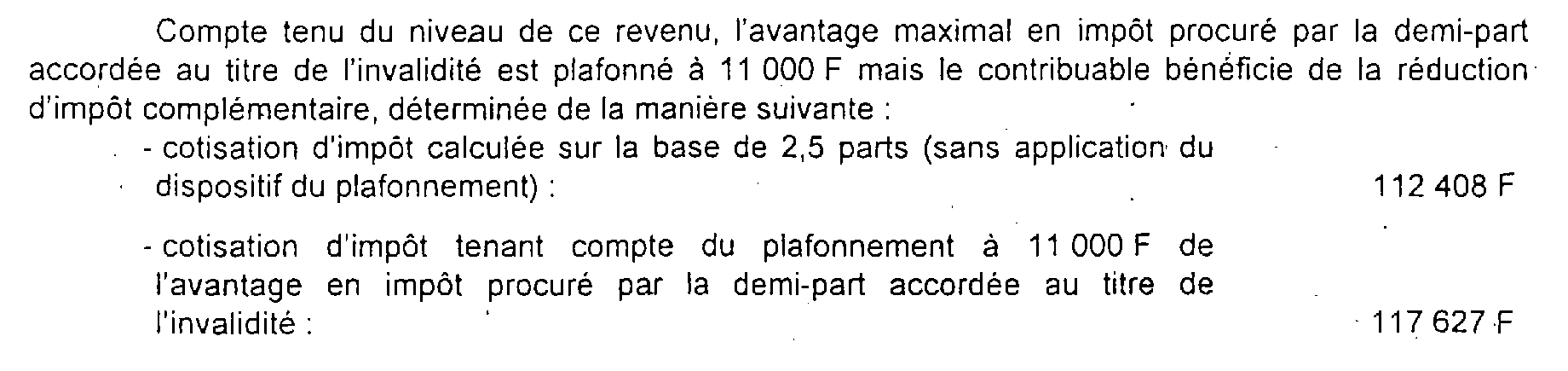

15 Exemple :

Soit un contribuable marié invalide, titulaire de la carte d'invalidité prévue à l'article 173 du code de la famille et de l'aide sociale. Il est imposé avec un quotient familial de 2,5 parts par application du 3 de l'article 195 du CGI. Il n'est pas domicilié dans les DOM.

Ce contribuable a disposé en 1998 d'un revenu imposable de 450 000 F.

La différence entre ces deux cotisations est égale à 5 219 F (117 627 F - 112 408 F), soit un montant inférieur au plafond de 5 380 F.

La réduction d'impôt complémentaire au plafonnement à 11 000 F de la demi-part est par conséquent égale à 5 219 F, et la cotisation d'impôt avant imputation éventuelle des réductions d'impôt, des avoirs fiscaux, crédits d'impôt et prélèvements ou retenues non libératoires est égale à 112 408 F.

16La réduction d'impôt est appliquée automatiquement dés lors que les contribuables ont fait valoir, sur leur déclaration d'ensemble des revenus, leur droit au bénéfice d'une ou plusieurs des demi-parts supplémentaires concernées, soit en indiquant la date de naissance de leur enfant dernier né , soit en cochant la ou les cases prévues à cet effet pour déclarer leur situation d'invalide, ou celle d'une de leurs personnes à charge, ou leur qualité d'ancien combattant.

1 En contrepartie de la suppression de la mise sous condition de ressources des allocations familiales (article 18 de la loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999), l'avantage maximum en impôt résultant de l'application du quotient familial est abaissé.

2 Il est rappelé que depuis l'imposition des revenus de 1995, le premier enfant à charge des personnes célibataires, divorcées ou séparées ouvre droit à une part de quotient familial uniquement lorsque ces personnes vivent seules et supportent effectivement la charge du ou des enfants (cf. DB 5 B 3121, n°s 23 et suiv. ).

3 L'imposition distincte concerne les personnes séparées de fait ou en instance de séparation de corps ou de divorce (pour plus de précisions, cf. DB 5 B 123, n°s 36 et suiv. ).

4 Il est rappelé que depuis l'imposition des revenus de 1995, le premier enfant à charge des personnes célibataires, divorcées ou séparées ouvre droit à une part de quotient familial uniquement lorsque ces personnes vivent seules et supportent effectivement la charge du ou des enfants (cf. DB 5 B 3121, n°s 23 et suiv. ).