SECTION 1 LES CONDITIONS D'APPLICATION DU SUPPLÉMENT D'IMPÔT SUR LES SOCIÉTÉS SUR LES BÉNÉFICES DISTRIBUÉS

2° L'exonération des autres sommes réputées distribuées au sens du code général des impôts.

63Les sommes réputées distribuées (définies au n° 6 ), par une société d'un groupe ne sont pas soumises au supplément d'impôt sur les sociétés lorsque leur bénéficiaire est une autre société du groupe.

c. Modalités d'application du supplément d'impôt sur les sociétés dans les groupes.

1° Distributions décidées conformément aux statuts.

64L'exonération spécifique des distributions entre sociétés membres d'un groupe se combine avec les autres règles fixées au I de l'article 219 du code général des impôts.

En particulier une distribution entre sociétés membres d'un groupe est susceptible d'être exonérée :

- parce qu'elle est prélevée sur des résultats réalisés depuis qu'elle est entrée dans le groupe (art. 223 H) ;

- parce que le précompte a été acquitté ou parce qu'elle a été payée en actions (d du I de l'art. 219) ;

- ou encore parce qu'elle est prélevée sur des résultats réalisés au titre d'exercices ouverts avant le 1er janvier 1989 (c du I de l'art. 219). Dans ce cas en effet, le supplément d'impôt n'est pas exigible.

En outre, une distribution du groupe peut être prélevée sur des résultats réalisés au cours de trois périodes différentes :

- depuis l'entrée dans le groupe ;

- avant l'ouverture du premier exercice ouvert à compter du 1er janvier 1989 ;

- au cours de ce dernier exercice et avant l'entrée de la société distributrice dans le groupe.

Le mécanisme du supplément d'impôt sur les sociétés et celui de l'exonération spécifique du groupe conduisent à asseoir le supplément d'impôt comme si les distributions étaient prélevées en priorité :

- sur les résultats disponibles réalisés depuis l'entrée dans le groupe ;

- puis sur les résultats disponibles réalisés avant l'entrée dans le groupe, mais après l'ouverture du premier exercice ouvert à compter du 1er janvier 1989 ;

- et enfin avant ce dernier exercice.

La détermination de l'assiette du supplément d'impôt sur les sociétés lorsque la société distributrice est membre d'un groupe s'effectue en appliquant les règles concernant la généralité des sociétés, définies ci-avant n°s 8 et suivants , sous réserve des particularités suivantes.

• Détermination de l'assiette maximale du supplément d'impôt

65L'assiette maximale du supplément d'impôt correspond à la somme algébrique des résultats comptables des exercices ouverts à compter du 1er janvier 1989 diminuée des distributions antérieures 1 soumises au supplément d'impôt ou exonérées en application du d du paragraphe I de l'article 219 (cf. n°s 11 et suiv. ).

Bien entendu, il sera admis que l'assiette maximale soit minorée du montant de l'exonération prévue à l'article 223 H du code dont la société bénéficie au titre de la distribution concernée ; toutefois cette imputation est limitée au montant de l'assiette maximale.

• Détermination de l'assiette effective du supplément d'impôt

66L'assiette effective du supplément d'impôt est déterminée par la comparaison lors de chaque distribution :

- du montant de la distribution non exonérée en application des dispositions de l'article 223 H du code et de celles du d du I de l'article 219 du même code ;

- de l'assiette maximale du supplément définie ci-dessus n° 65 .

La distinction opérée entre les distributions faites à des sociétés du groupe et celles bénéficiant aux autres associés, réalisée pour déterminer le montant de l'exonération prévue à l'article 223 H n'est plus nécessaire pour déterminer l'assiette effective du supplément d'impôt.

L'assiette effective du supplément correspond soit au montant des distributions non exonérées, soit au montant de l'assiette maximale s'il est inférieur.

Comme pour les autres sociétés, le fonctionnement de ce mécanisme nécessite le suivi des résultats comptables réalisés au titre des exercices ouverts à compter du 1er janvier 1989 et celui des distributions régulières effectuées au cours de cette période.

En pratique, ce suivi consistera à déterminer après chaque distribution l'assiette maximale à reporter, après déduction des distributions soumises au supplément d'impôt. Cette imputation est réalisée dans les mêmes conditions que celles mentionnées plus haut n° 13. L'assiette maximale à reporter, majorée du bénéfice ou minorée de la perte de l'exercice suivant, constituera l'assiette maximale du supplément d'impôt pour la distribution ultérieure (cf. n° 67 ).

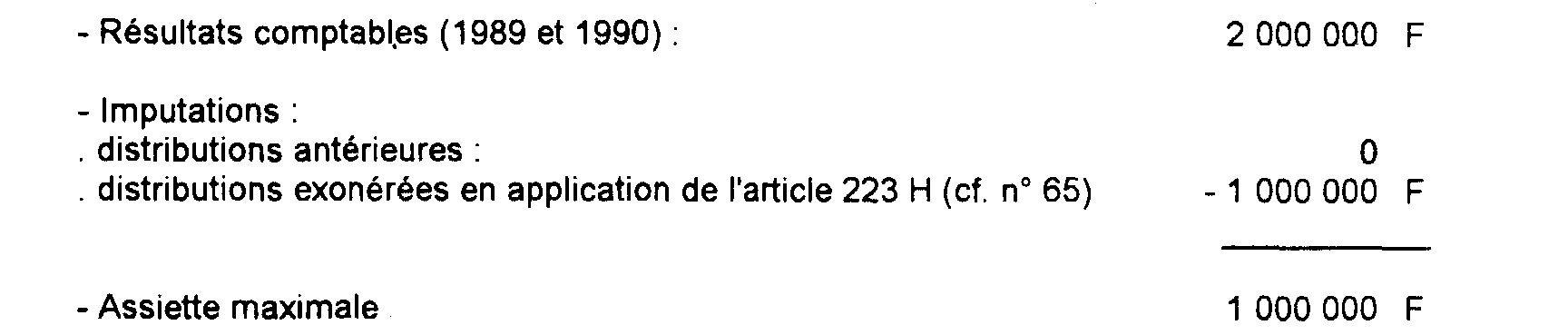

67• Exemple

Hypothèses : voir ci-dessus n° 62 .

Solution :

1. Détermination de l'assiette du supplément d'impôt

- ) Assiette maximale

- ) Distribution à prendre en compte

-) Assiette effective du supplément d'impôt : 300 000 F.

2. Détermination de l'assiette maximale à reporter

• Cas particulier des acomptes sur dividendes

68Le versement d'acomptes sur dividendes donne lieu à une liquidation provisoire du supplément de l'impôt sur les sociétés y afférent (cf. n° 17 ). La liquidation définitive intervient lors de la mise en paiement du solde des dividendes correspondants (e du I de l'art. 219 du CGI).

Toutefois, à titre de règle pratique, il sera admis que les sociétés distributrices membres d'un groupe ne procèdent pas à la liquidation provisoire du supplément dans ces situations. La liquidation définitive sera effectuée dans les conditions habituelles (cf. n°s 87 et suiv. ). Cette disposition ne concerne pas la société mère.

2° Autres sommes réputées distribuées au sens du code général des impôts.

69Sous réserve des cas d'exonération mentionnés ci-dessus n° 63 , concernant les sommes réputées distribuées par une société du groupe à une autre société du groupe, les règles applicables à ces distributions sont les mêmes que celles concernant la généralité des sociétés (cf. n° 19 ).

B. LIQUIDATION ET PAIEMENT DU SUPPLÉMENT D'IMPÔT SUR LES SOCIÉTÉS

70Le supplément d'impôt sur les sociétés est liquidé au taux de 3/58e qui est appliqué au montant net distribué (c du I de l'article 219 du CGI).

Les paragraphes V, VI et VII de l'article 12 de la loi de finances déjà citée précisent les modalités de liquidation et de paiement de ce supplément d'impôt sur les sociétés.

Il est acquitté le dernier jour du mois qui suit la mise en paiement de la distribution (art. 16684 du CGI). À cet effet les entreprises pourront utiliser les avoirs fiscaux et crédits d'impôt non encore imputés sur l'impôt sur les sociétés dû au titre du dernier exercice clos pour 58 % de leur montant.

Sous réserve des dispositions qui suivent, le supplément d'impôt sur les sociétés est liquidé et recouvré sous les mêmes sanctions et garanties que l'impôt sur les sociétés au taux normal.

En outre, conformément aux dispositions de l'article 213 du code général des impôts, le supplément d'impôt sur les sociétés n'est pas admis en déduction pour la détermination des résultats imposables.

I. Liquidation et paiement du supplément d'impôt sur les sociétés pour la généralité des entreprises

1. Exigibilité du supplément d'impôt sur les sociétés.

a. Distributions décidées conformément aux statuts.

71Le supplément d'impôt est exigible le dernier jour du mois qui suit la mise en paiement de la distribution concernée (art. 1668-4 du CGI).

La mise en paiement des distributions payées en numéraire est généralement fixée par l'assemblée générale. Elle a lieu à la date à laquelle les sommes correspondantes sont versées aux bénéficiaires.

Sous réserve du cas où des acomptes sur dividendes sont versés aux associés, les dividendes afférents à un exercice sont payés en une seule fois dans un délai maximal de neuf mois après la clôture de cet exercice 2 .

72 Cas particulier. - Paiement de dividendes en actions.

Lorsque l'assemblée générale d'une société autorise le paiement en actions des dividendes ou des acomptes sur dividendes dans les conditions prévues aux articles 351 à 353 de la loi n° 66-537 du

24 juillet 1966, les actionnaires disposent d'un délai pour exercer l'option qui leur est offerte entre le paiement en numéraire ou en actions. Ce délai, qui est fixé par l'assemblée générale, expire au plus tard trois mois après la réunion de ladite assemblée.

L'offre de paiement en actions des dividendes ou des acomptes sur dividendes doit être faite simultanément à tous les actionnaires.

En principe, la mise en paiement des dividendes concernés intervient le premier jour du délai fixé pour l'exercice de l'option. En effet, à compter de cette date, les actionnaires peuvent à tout moment obtenir le versement -en numéraire ou en actions- des sommes qui leur reviennent. En outre, ceux qui s'abstiennent de toute démarche auprès de la société pendant le délai imparti pour le choix des modalités de paiement des dividendes sont réputés avoir opté pour leur paiement en numéraire.

Cela étant, il sera admis à titre de règle pratique, pour la seule application du supplément d'impôt, que la mise en paiement des distributions pour lesquelles le paiement en actions a été proposé aux actionnaires intervienne le dernier jour de la période d'option qui leur est offerte 3 .

b. Sommes réputées distribuées.

73Il est rappelé que le supplément d'impôt sur les sociétés est dû dans tous les cas à raison du montant total des sommes réputées distribuées en application des articles 109 à 115 ter du code général des impôts (cf. n° 19 ).

L'article 1 du décret n° 89-886 du 14 décembre 1989 (cf. annexe II) précise que pour l'application du supplément d'impôt sur les sociétés, les sommes réputées distribuées au titre d'un exercice sont considérées comme mises en paiement à la clôture de cet exercice. Le supplément correspondant devient donc exigible le dernier jour du mois qui suit la clôture de cet exercice.

2. Déclaration et paiement du supplément d'impôt sur les sociétés.

a. Déclaration à souscrire.

1° Distributions décidées conformément aux statuts.

74La liquidation du supplément d'impôt sur les sociétés est effectuée au vu d'une déclaration fournie par l'administration qui doit être déposée au service des impôts du lieu mentionné à l'article 218 A du code général des impôts (art. 2 du décret déjà cité).

Cette déclaration est souscrite au plus tard le dernier jour du mois qui suit celui au cours duquel la distribution concernée a été mise en paiement (2 de l'art. 2 du décret déjà cité).

Remarques :

1. La déclaration spéciale ne doit être souscrite que par les entreprises qui procèdent effectivement à des distributions. Toutefois, la détermination de l'assiette maximale du supplément d'impôt nécessite le suivi des résultats comptables réalisés au titre des exercices ouverts à compter du 1er janvier 1989. Aussi, la déclaration annuelle de résultats (imprimé modèle n° 2065) sera aménagée de façon à permettre d'assurer ce suivi pour toutes les entreprises (art. 3 du décret déjà cité).

2. Les entreprises qui procèdent à la distribution d'acomptes sur dividendes souscrivent, dans les conditions mentionnées ci-dessus, une déclaration permettant de liquider le supplément d'impôt sur les sociétés dû à raison de cette distribution.

Cela étant, le supplément d'impôt fait l'objet d'une liquidation définitive lors de la mise en paiement du solde des dividendes.

À cet effet, l'entreprise procède à la liquidation du supplément d'impôt sur le montant total des dividendes correspondants. Cette liquidation définitive permet de déterminer :

- la fraction de la distribution décidée conformément aux statuts qui est exonérée du supplément d'impôt sur les sociétés dans les conditions prévues au d du I de l'article 219 du code général des impôts (cf. n°s 21 et suiv. ) ;

- le montant total du supplément d'impôt exigible à raison de l'ensemble de la distribution réalisée.

2° Autres distributions.

75Les autres sommes réputées distribuées en application des articles 109 à 115 ter du code général des impôts sont mentionnées sur la déclaration annuelle de résultats (imprimé modèle n° 2065) qui sera aménagée à cet effet (art. 3 du décret).

1 Décidées conformément aux statuts de la société.

2 Article 4 du décret n° 48-1683 du 30 octobre 1948 et article 347-1 de la loi n° 66-537 du 24 juillet 1966.

3 Cette règle ne s'applique, le cas échéant, qu'à la fraction du dividende pour laquelle une option entre le paiement en numéraire ou en actions a été proposée aux actionnaires.