SECTION 2 CESSION DES TITRES DU PORTEFEUILLE

SECTION 2

Cession des titres du portefeuille

On examinera successivement :

- d'une part les dispositions applicables aux plus-values et moins-values provenant de la cession de titres du portefeuille ;

- d'autre part les mesures d'exonération s'appliquant, sous certaines conditions, aux plus-values réalisées lors de la cession de titres émis par certaines sociétés.

SOUS-SECTION 1

Dispositions applicables aux plus-values provenant de la cession de titres de portefeuille

1On traitera dans la présente sous-section :

- des dispositions générales applicables aux plus-values ou moins-values résultant de la cession de titres du portefeuille faisant partie de l'actif immobilisé ;

- des principes applicables à certaines situations particulières ;

- des règles propres aux cessions de titres ayant fait l'objet d'une provision pour dépréciation.

A. RÈGLES GÉNÉRALES

2On rappelle que sont admis au régime des plus-values ou moins-values les profits ou pertes provenant de la cession de titres considérés comme faisant partie de l'actif immobilisé, à savoir :

- les titres détenus en portefeuille depuis plus de deux ans ;

- les titres détenus en portefeuille depuis moins de deux ans lorsque le portefeuille comprend des titres de même nature 1 détenus depuis plus de deux ans.

Il est précisé que les titres exclus du régime des plus ou moins-values à long terme constituent des éléments de l'actif circulant. Toutefois, par exception, ces titres sont assimilés à des éléments de l'actif immobilisé pour l'application du régime de faveur des fusions quelle que soit leur durée de détention par l'entreprise

Par ailleurs, sont considérés comme des bénéfices (ou pertes) d'exploitation les profits (ou pertes) provenant de la cession de titres par les entreprises qui ont pour objet le commerce de titres et pour lesquelles ces valeurs constituent en réalité des stocks et ce, quelle que soit la date d'acquisition des titres cédés. Toutefois, la notion de commerce de titres ne doit pas être entendue dans un sens large ; en principe, notamment, il convient de considérer que tel n'est pas l'objet des activités des banques et des établissements financiers.

Sont également considérés comme des bénéfices (ou pertes) d'exploitation les profits (ou pertes) provenant de la cession de tout ou partie de titres de même nature 2 détenus depuis moins de deux ans par des entreprises autres que celles ayant pour objet le négoce de valeurs mobilières.

Il est rappelé que pour les exercices clos depuis le 1er octobre 1991, le régime des plus ou moins-values à long terme ne s'applique plus au résultat des cessions de titres de portefeuille réalisées à compter du 1er juillet 1991 détenus par les entreprises passibles de l'impôt sur les sociétés, à l'exception de certains titres énumérés limitativement. Pour les exercices ouverts à partir du 1er janvier 1994, cette exclusion concerne tous les titres détenus par des entreprises passibles de l'impôt sur les sociétés à l'exception de ceux revêtant le caractère de titre de participation au sens du a ter de l'article 219-I et de certains titres de fonds communs de placement à risque ou de sociétés de capital-risque détenus depuis au moins cinq ans (cf. B 2243 ).

3Cela étant, pour l'application du régime des plus-values de cession d'éléments d'actif, l'article 39 duodecies-6 du CGI prévoit que les cessions de titres compris dans le portefeuille sont réputées porter en priorité sur les titres de même nature 2 acquis ou souscrits à la date la plus ancienne [application de la règle « premier entré, premier sorti » ] 3 .

Pour l'application de cette disposition, le II de l'article 25 de la loi de finances rectificative pour 1991 prévoit que les titres reçus en rémunération d'un apport partiel d'actif soumis au régime prévu à l'article 210 B du CGI et ceux qui sont acquis ou souscrits indépendamment de l'opération d'apport constituent deux catégories distinctes de titres, jusqu'à la fin du délai de cinq ans prévu à l'article 210 B.

Les cessions de titres intervenues dans ce délai sont réputées porter en priorité sur les titres acquis ou souscrits indépendamment de l'opération d'apport.

À l'expiration du délai de cinq ans prévu à l'article 210 B, les titres reçus lors de l'apport et ceux qui sont acquis ou souscrits indépendamment forment à nouveau une catégorie unique de titres.

La règle PEPS s'applique alors dans les conditions de droit commun compte tenu des cessions intervenues dans le délai de cinq ans. Les cessions sont donc réputées porter en priorité sur les titres les plus anciens restant quel que soit leur mode d'acquisition 4 . Bien entendu, le résultat de la cession des titres reçus en rémunération de l'apport doit être déterminé par rapport à leur valeur fiscale.

S'agissant du régime fiscal des fusions et opérations assimilées, cf. DB 4 I .

4Cependant, une distinction doit être faite à cet égard depuis l'entrée en vigueur des nouvelles modalités d'évaluation des titres de participation (cf. ci-avant B 3113 ) entre titres de placement et titres de participation (sur la distinction entre titres de placement et titres de participation, cf. ci-avant B 3111 ). Les résultats de cession de titres de participation peuvent, en effet, être calculés en fonction du prix de revient moyen pondéré. Au regard de la réglementation comptable, les entreprises doivent appliquer tant pour les titres de participation que pour les autres valeurs mobilières la règle du coût d'achat moyen pondéré ou, à défaut, la règle PEPS.

Par suite, et s'agissant des seuls titres de placement, il y a lieu, en principe, de procéder à un calcul particulier pour la détermination des plus-values ou des moins-values fiscales de cession, dès lors qu'il n'est pas recouru, sur le plan comptable, à la règle PEPS.

On examinera successivement :

- les modalités d'application de la règle PEPS ;

- les dispositions propres aux titres de participation.

Les règles applicables aux entreprises passibles de l'impôt sur les sociétés, concernant les titres ouvrant droit au régime des plus ou moins-values à long terme ou exclus de ce régime, sont examinées ci-avant dans la DB 4 B 2243 , et dans la DB 4 B 23 .

I. Règle PEPS 5

1. Principes.

5En matière de cessions de titres du portefeuille, l'appréciation de la durée de détention de ces titres pose un problème particulier lorsque des valeurs de même nature ont été acquises ou souscrites à des dates différentes.

6À cet égard, l'article 39 duodecies 6 du CGI dispose que les cessions de titres compris dans le portefeuille sont réputées porter par priorité sur les titres de même nature acquis ou souscrits à la date la plus ancienne. Il s'agit la d'une application de la règle dite « premier entré, premier sorti ». S'agissant des titres reçus en rémunération d'un apport partiel d'actif, cf. ci-dessus n° 3 .

7Corrélativement, l'article 38 octies de l'annexe III au même code précise que les plus-values ou moins-values résultant des cessions en cause sont déterminées en fonction de la valeur d'origine pour laquelle les titres présumés cédés figurent au bilan.

8En ce qui concerne la définition des titres de même nature, on rappelle que ces titres s'entendent de ceux qui sont émis par une même collectivité et confèrent à leurs détenteurs les mêmes droits au sein de la collectivité émettrice, sans qu'il y ait lieu, en principe, de distinguer selon le régime fiscal auquel ces éléments ont été soumis (cf. ci-avant B 3112, n° 24 ).

9 Il est toutefois précisé que les actions ou parts émises par une même société et ouvrant droit au bénéfice du régime des sociétés mères prévu à l'article 216 du CGI doivent être considérées comme une catégorie distincte. Il peut en être ainsi, notamment, lorsqu'une société, en vue de régulariser le cours des titres d'une de ses filiales, achète ou revend certains titres de ladite filiale et ne peut se prévaloir à leur égard du régime des sociétés mères.

10À cet égard, il est précisé que cette catégorie peut elle-même être subdivisée, le cas échéant, pour l'application de la règle PEPS, en deux sous-catégories également distinctes, selon que certains de ces titres ont été acquis ou souscrits, soit antérieurement à la date d'entrée en vigueur de la loi n° 65-566 du 12 juillet 1965, dans le cadre de la procédure d'agrément prévue à l'ancien article 145 du CGI et abrogée par l'article 21-4 de ladite loi, soit postérieurement à cette dernière date.

11Enfin, doivent constituer également une catégorie distincte de titres les actions ou parts émises par une même société et ouvrant droit au bénéfice de la déduction prévue à l'article 214-2 et 3 ancien du CGI.

12Les conséquences qui résultent des règles qui précédent sont illustrées par l'exemple suivant.

13Soit une entreprise dont les exercices coïncident avec l'année civile et qui, au 1er janvier 1996, avait en portefeuille 300 titres de même nature d'une société A acquis de la façon suivante :

- 80 titres acquis en 1985 au prix unitaire de 150 F ;

- 20 titres acquis en 1987 au prix unitaire de 200 F ;

- 130 titres acquis en 1990 au prix unitaire de 250 F ;

- 70 titres acquis en juin 1995 au prix unitaire de 400 F.

Elle cède 140 titres A, en juillet 1996, au prix unitaire de 410 F, puis 150 titres A en novembre 1996 au prix unitaire de 390 F.

Ces cessions doivent, au regard de l'appréciation de la durée de détention et du prix de revient des divers titres cédés, être réglées de la façon suivante.

a. Cession de juillet 1996 (140 titres A).

La cession est réputée porter, sur les 80 titres acquis en 1985, sur les 20 titres acquis en 1987 et sur 40 des 130 titres acquis en 1990.

La plus-value imposable est donc de :

(410 -150) x 80 + (410-200) x 20 + (410 - 250) x 40 = 31 400 F

Les titres réputés vendus étant détenus depuis au moins deux ans, cette plus-value peut bénéficier du taux réduit prévu pour les plus-values à long terme par l'article 39 quindecies-I-1 (sous réserve que ces titres, s'ils sont détenus par une entreprise passible de l'impôt sur les sociétés, ne soient pas exclus du régime des plus ou moins-values à long terme, cf. B 2243 ).

b. Cession de novembre 1996 (150 titres A).

La cession est réputée porter, d'une part, sur les 90 titres restants qui ont été acquis en 1990 et, d'autre part, sur 60 des 70 titres acquis en 1995.

La cession se traduit, pour l'exercice 1996 :

- par une plus-value à long terme résultant de la cession des titres acquis en 1990, soit : (390 - 250) x 90 = 12 600F

- Par une moins-value à court terme correspondant aux titres acquis en 1995, soit : (390 - 400) x 60 = 600 F

2. Date d'entrée en vigueur de la règle PEPS : mesures transitoires.

14Les principes résultant de la règle PEPS ont été normalement applicables pour le calcul des résultats des exercices ouverts à une date postérieure au 31 décembre 1964.

15Toutefois, en ce qui concerne les exercices ouverts postérieurement au 31 décembre 1964, mais avant le 1er septembre 1965, les entreprises ont pu faire application à leur gré, soit des nouvelles règles, soit du mode initial de calcul résultant de l'article 5 du décret du 12 août 1964 et consistant à calculer les plus-values ou moins-values résultant de la cession de titres du portefeuille en fonction de la valeur d'origine unitaire moyenne pondérée des titres de même nature figurant au bilan (CGI, ann. III, art. 38 quindecies ancien).

16Ce dernier mode de calcul impliquait normalement que les titres vendus fussent considérés comme s'imputant éventuellement sur les diverses acquisitions de titres de même nature en proportion du nombre d'éléments ayant fait l'objet de chacune de ces acquisitions et figurant au bilan à la date de la vente par rapport à l'ensemble des titres de même nature en portefeuille à cette même date.

17Par mesure de simplification, il y a lieu de considérer que le choix en faveur de l'un des deux systèmes de calcul des plus-values ou moins-values a dû être exercé de manière indivisible pour l'ensemble des cessions de titres de même nature opérées au cours de l'exercice considéré.

18Bien entendu, les entreprises ayant opté pour la règle PEPS ont dû nécessairement se conformer aux principes qui en découlent pour le calcul des plus-values placées sous ce régime.

19Les conséquences qui résultent des règles qui précèdent pour la détermination des plus-values sur les titres du portefeuille sont illustrées par l'exemple suivant.

Soit une entreprise dont les exercices coïncident avec l'année civile et qui, au 1er janvier 1965, avait en portefeuille 200 titres de même nature d'une société A acquis de la façon suivante :

- 80 titres acquis en 1960 au prix unitaire de 150 F ;

- 70 titres acquis en 1961 au prix unitaire de 200 F ;

- 50 titres acquis en janvier 1964 au prix unitaire de 280 F.

Elle a cédé 100 titres A en juin 1965, au prix unitaire de 250 F, puis 60 titres A en novembre 1965 au prix unitaire de 300 F.

1° Ces cessions, qui ont eu lieu au cours d'un exercice ouvert postérieurement au 31 décembre 1964, devaient, en principe, être réglées conformément aux dispositions de l'article 38 octies de l'annexe III au CGI, c'est-à-dire de la façon suivante.

. Cession de juin 1965 (100 titres A).

La cession était réputée porter, d'une part, sur les 80 titres acquis en 1960, et d'autre part, sur 20 des 70 titres acquis en 1961.

La plus-value imposable était donc de :

(250 - 150) x 80 + (250 - 200) x 20 = 9 000 F

. Cession de novembre 1965.

La cession était réputée porter, d'une part, sur 50 titres acquis en 1961 et, d'autre part, sur 10 des 50 titres acquis en 1964.

La plus-value imposable était donc de :

(300 - 200) x 50 + (300 - 280) x 10 = 5 200 F

dont (300 - 200) X 50 = 5 000 F se rapportaient aux titres acquis en 1961, c'est-à-dire depuis au moins deux ans.

Dans le cas où l'entreprise avait opté pour le régime des plus-values ou moins-values 6 à raison des deux plus-values, les conditions d'imposition de ces plus-values étaient les suivantes :

- la première plus-value (9 000 F) était taxée au taux réduit des plus-values à long terme ;

- la seconde (5 200 F) donnait droit à la même taxation à concurrence de 5 000 F et était soumise au régime des plus-values à court terme à concurrence du surplus, soit 200 F.

2° Les cessions en cause ayant eu lieu au cours d'un exercice ouvert après le 31 décembre 1964, mais avant le 1er septembre 1965, l'entreprise pouvait en déterminer les résultats d'après les règles qui avaient été prévues par l'article 5 du décret du 12 août 1964 (méthode du prix de revient unitaire pondéré) et reprises sous l'article 38 quindecies ancien de l'annexe III au CGI (cf. n°s 14 à 18 ).

Si l'entreprise choisissait cette solution, elle aboutissait aux résultats suivants :

. 1ère cession.

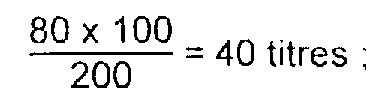

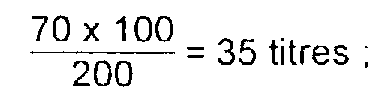

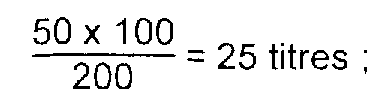

Le prix de revient unitaire pondéré du titre A à la date de cette cession était de :

La plus-value imposable était donc de :

La cession devait être considérée comme ayant porté :

- sur les titres de A acquis en 1960, à concurrence de :

- sur les titres de A acquis en 1961, à concurrence de :

- sur les titres de A acquis en 1964, à concurrence de :

L'entreprise était donc réputée avoir conservé après cette cession :

- 40 titres de A acquis en 1960 ;

- 35 titres de A acquis en 1961 ;

- 25 titres de A acquis en 1964.

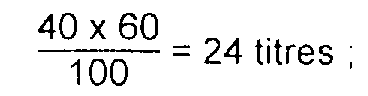

. 2ème cession.

Aucun nouvel achat n'ayant été fait entre la première et la deuxième cession, le prix de revient unitaire pondéré du titre A était toujours de 200 F.

La plus-value imposable était donc de :

La cession devait être considérée comme ayant porté :

- sur les titres de A acquis en 1960, à concurrence de :

- sur les titres de A acquis en 1961, à concurrence de :

- et sur les titres de A acquis en 1964, à concurrence de :

L'entreprise était donc réputée avoir conservé, après cette cession :

- 16 titres de A acquis en 1960 ;

- 14 titres de A acquis en 1961 ;

- 10 titres de A acquis en janvier 1964.

3° Le choix entre les règles prévues respectivement aux articles 38 octies et 38 quindecies ancien de l'annexe III au CGI était indivisible (cf. n° 17 ). Dans l'exemple ci-dessus, les deux plus-values devaient donc être déterminées selon les prescriptions de l'un ou de l'autre de ces deux textes.

En outre, le choix dont il s'agit ne pouvait pas être exercé, si l'entreprise optait pour le régime actuel des plus-values à raison des plus-values considérées ou même seulement de l'une d'entre elles. En pareille hypothèse, les deux plus-values devaient être obligatoirement calculées suivant les modalités prévues à l'article 39 duodecies-6 du CGI et à l'article 38 octies de l'annexe III au CGI.

4° Supposons que l'entreprise envisagée dans le présent exemple ait acquis, début 1977, 50 titres de A au prix unitaire de 320 F et vendu 60 titres de A en décembre 1977 au prix unitaire de 300 F.

Les résultats de cette cession sont différents suivant la méthode qui a été retenue en ce qui concerne les cessions faites en 1965.

1er cas : En 1965, l'entreprise a fait application des règles prévues à l'article 38 octies susvisé (méthode « premier entré, premier sorti »).

La cession effectuée en décembre 1977 est réputée porter :

- sur 40 titres acquis en 1964 7 ;

- sur 20 des 50 titres acquis début 1977.

Elle fait apparaître :

- sur les 40 titres acquis en janvier 1964, une plus-value de :

Cette plus-value, qui est censée provenir de la cession de titres détenus depuis au moins deux ans, est comprise dans les plus-values à long terme de l'exercice 1977.

- sur les 20 titres acquis début 1977 une moins-value de :

Cette moins-value, qui est réputée provenir de la cession de titres détenus depuis moins de deux ans, est comprise dans les moins-values à court terme de l'exercice 1977.

2ème cas : En 1965, l'entreprise a fait application des règles prévues à l'article 38 quindecies ancien de l'annexe III au CGI.

Dans ce cas, la cession de 60 titres faite en décembre 1977 est considérée comme portant :

- sur 16 titres de A acquis en 1960 ;

- sur 14 titres de A acquis en 1961 ;

- sur 10 titres de A acquis en janvier 1964 ;

- sur 20 des 50 titres de A acquis début 1977.

L'entreprise réalise, sur les titres acquis au cours des années 1960 à 1964, une plus-value de :

qui est rangée dans les plus-values à long terme de l'exercice 1977.

En revanche, elle fait apparaître, dans la mesure où la cession est réputée porter sur des titres de A acquis début 1977 une moins-value de :

qui est comprise dans les moins-values à court terme de l'exercice 1977.

1 Par titres de même nature, il faut entendre ceux qui confèrent à leurs détenteurs les mêmes droits au sein d'une même collectivité émettrice (cf. ci-dessous n°s 8 à 11 ).

2 Par titres de même nature, il faut entendre ceux qui confèrent à leurs détenteurs les mêmes droits au sein d'une même collectivité émettrice (cf. ci-dessous n°s 8 à 11 ).

3 Les entreprises peuvent cependant considérer que les titres de même nature existant dans leur portefeuille à la clôture de l'exercice précédant celui pour lesquels elles font application pour la première fois de la règle PEPS ont tous un prix de revient unitaire égal à leur prix unitaire moyen pondéré calculé à la même date (cf. ci-dessous n° 21 ).

4 Pour les titres de participation, en ce qui concerne l'application des règles d'évaluation en fonction du prix moyen pondéré, cf. n° 24 .

5 Dispositions applicables aux titres de placement, aux titres participatifs (cf ci-avant B 3112, n° 12 ) et également aux plus-values ou moins-values résultant de la cession de titres de participation intervenue au cours d'exercices ouverts à compter du 1er janvier 1974 lorsque l'entreprise cédante ne se prévaut pas de la solution évoquée ci-dessous aux n°s 24 à 28

6 En supposant que les cessions ont été réalisées pendant un exercice en cours au 1er septembre 1965 (cf. ci-avant B 11, n° 6 ).

7 Les titres acquis en 1960 et 1961, et le surplus des titres acquis en 1964 ont été réputés vendus en 1965.