B.O.I. N° 42 du 22 MARS 2007

CHAPITRE 3 :

OBLIGATIONS DECLARATIVES ET SUIVI

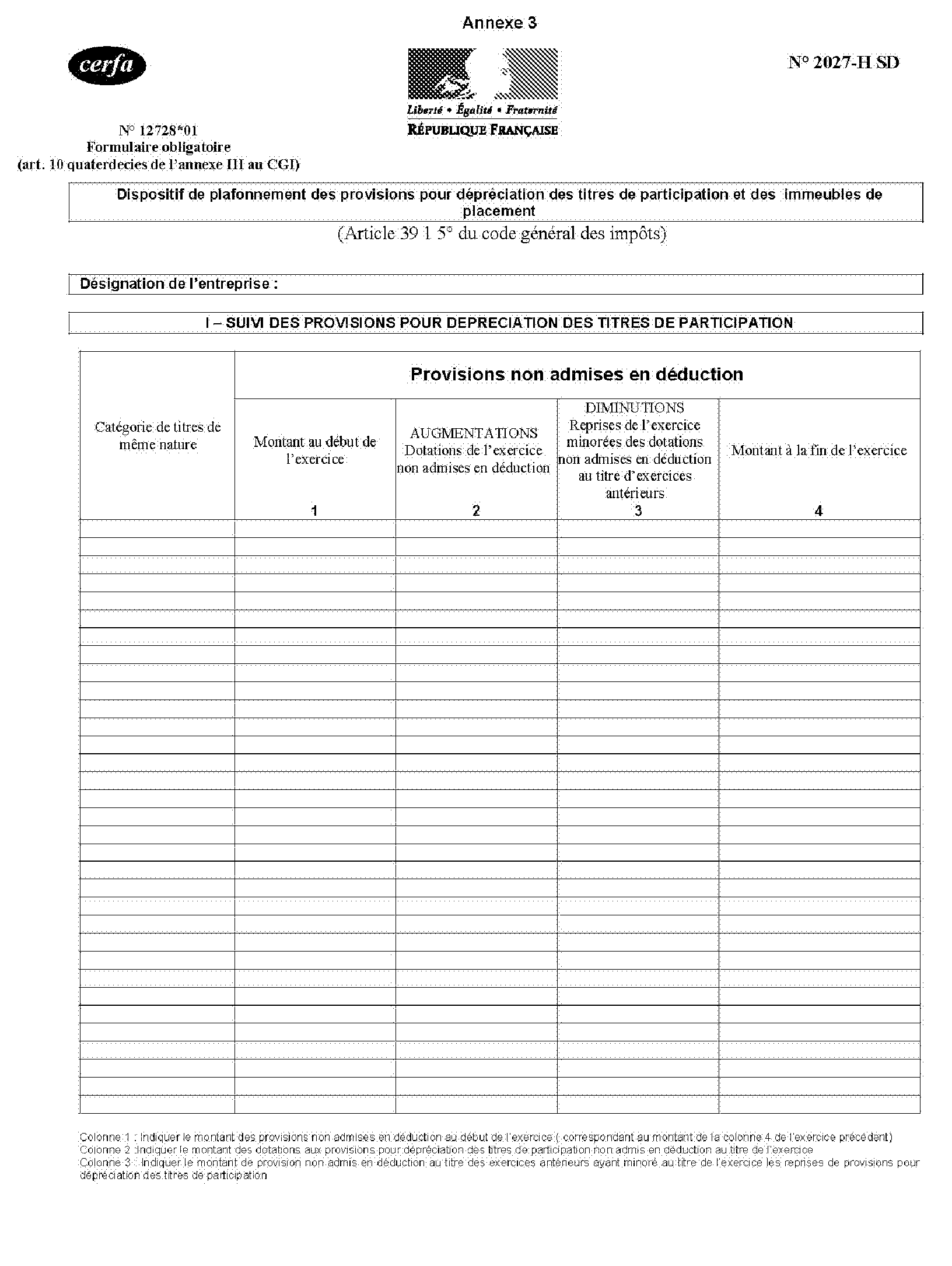

87.Conformément à l'article 10 quaterdecies de l'annexe III (cf. annexe 2, décret n° 2006-1027 en date du 21 août 2006), l'entreprise doit joindre à sa déclaration de résultat, au titre de chaque exercice clos à compter du 31 décembre 2005, l'état de suivi des provisions pour dépréciation des titres de participation et des immeubles de placement non admises en déduction en vertu du plafonnement, référencé sous le numéro n° 2027 H-SD (cf. annexe 3).

Toutefois, il sera admis que cet état de suivi soit joint pour la première fois au titre des déclarations de résultat souscrites dans les trois mois suivant la publication de la présente instruction. Ainsi, pour les entreprises ayant clôturé un exercice le 31 décembre 2005, cette formalité déclarative est reportée à la clôture de l'exercice qui suit.

88.En pratique, l'entreprise doit remplir une ligne distincte de l'état de suivi pour chaque catégorie de titres de participation concernée par l'application du dispositif de plafonnement. En revanche, pour les immeubles de placement, le suivi des provisions non admises en déduction est opéré de manière globale sous réserve des précisions apportées aux n os89 et 90 .

Pour les exercices ouverts à compter du 1 er janvier 2007, l'entreprise pourra se dispenser de remplir l'état de suivi pour les titres de participation visés au a quinquies du I de l'article 219. Ainsi, lorsque l'entreprise ne détient pas de titres de participation autres que ces derniers et aucun immeuble de placement, elle pourra se dispenser de la production de l'état de suivi.

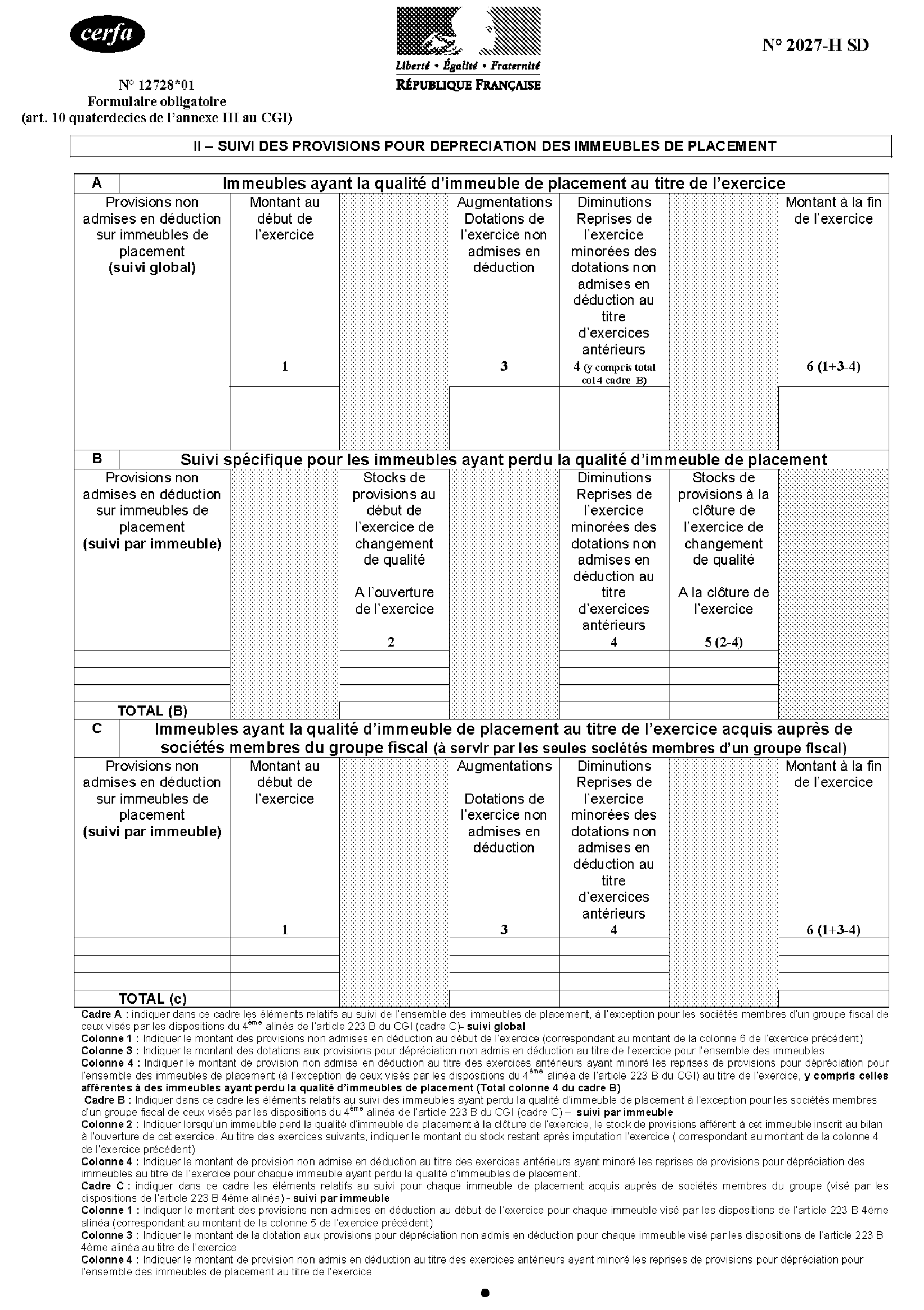

89.Pour bénéficier de la mesure de tolérance visée au n° 73 , un suivi des provisions pour dépréciation sur les immeubles ayant perdu la qualité d'immeuble de placement doit être opéré en distinguant :

- le stock de provision pour dépréciation existant à l'ouverture de l'exercice au cours duquel l'immeuble perd la qualité d'immeuble de placement afférent à cet immeuble, ainsi que son évolution ;

- les imputations de provisions non admises en déduction effectuées sur les reprises de provisions afférentes à des immeubles ayant perdu la qualité d'immeuble de placement.

Ce suivi doit être opéré sur une ligne distincte pour chaque immeuble ayant perdu la qualité d'immeuble de placement

Dans le cas où à la clôture d'un exercice ultérieur, un immeuble ou des immeubles ayant perdu la qualité d'immeubles de placement retrouvent cette qualité, ce suivi spécifique ne devra plus être opéré, les dotations aux provisions non admises en déduction s'imputant sans limitation sur les reprises de provisions afférentes à cet ou ces immeuble(s).

90.Pour les sociétés membres d'un groupe de société au sens de l'article 223 A et s., le suivi du montant des dotations aux provisions non admises en déduction est opéré, comme pour les titres de participation, immeuble par immeuble pour ceux visés par les dispositions du quatrième alinéa de l'article 223 B, c'est-à-dire ceux acquis auprès de sociétés membres du groupe. Pour les autres immeubles, un suivi indifférencié peut être maintenu.

CHAPITRE 4 :

ENTREE EN VIGUEUR

91.La présente mesure de plafonnement des provisions pour dépréciation des titres de participation et des immeubles de placement s'applique aux exercices clos à compter du 31 décembre 2005.

DB supprimée : 4 B 2243 n os3 et 4 ;

DB liée : 4 B 2243 , 4 B 3111 , 4 B 3112 ;

BOI lié : 4 A-13-05 , 4 C-2-04 , 4 H-2-01 .

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 25 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006

NOR : ECOX0500239L

I. - Le 5° du 1 de l'article 39 du code général des impôts est ainsi modifié :

1° Dans le dix-huitième alinéa, la dernière phrase est remplacée par deux phrases ainsi rédigées :

« Pour l'application de la phrase précédente, constituent des titres de participation les parts ou actions de sociétés revêtant ce caractère sur le plan comptable. Il en va de même des actions acquises en exécution d'une offre publique d'achat ou d'échange par l'entreprise qui en est l'initiatrice ainsi que des titres ouvrant droit au régime des sociétés mères ou, lorsque leur prix de revient est au moins égal à 22 800 000 EUR, qui satisfont aux conditions ouvrant droit à ce régime autres que la détention de 5 % au moins du capital de la société émettrice, si ces actions ou titres sont inscrits en comptabilité au compte de titres de participation ou une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable. » ;

2° Après le dix-neuvième alinéa, sont insérés deux alinéas ainsi rédigés :

« Toutefois, les dotations aux provisions pour dépréciation comptabilisées au titre de l'exercice sur l'ensemble des titres de participation définis au dix-huitième alinéa ne sont pas déductibles à hauteur du montant des plus-values latentes existant à la clôture du même exercice sur les titres appartenant à cet ensemble. Pour l'application des dispositions de la phrase précédente, les plus-values latentes, qui s'entendent de la différence existant entre la valeur réelle de ces titres à la clôture de l'exercice et leur prix de revient corrigé des plus ou moins-values en sursis d'imposition sur ces mêmes titres, sont minorées du montant des provisions non admises en déduction au titre des exercices précédents en application de la même phrase et non encore rapportées au résultat à la clôture de l'exercice. Le montant des dotations ainsi non admis en déduction est affecté à chaque titre de participation provisionné à proportion des dotations de l'exercice comptabilisées sur ce titre.

« Les dotations aux provisions non admises en déduction au titre d'un exercice et affectées à un titre de participation en application de l'alinéa précédent viennent minorer le montant des provisions pour dépréciation sur ce titre rapporté au résultat des exercices ultérieurs. » ;

3° Dans le vingt-sixième alinéa, les mots : « vingt-cinquième alinéa » sont remplacés par les mots : « vingt-septième alinéa » ;

4° Dans le vingt-septième alinéa, les mots : « en application des vingt-cinquième et vingt-sixième alinéas » sont remplacés par les mots : « en application des vingt-septième et vingt-huitième alinéas » ;

5° Dans le vingt-neuvième alinéa, les mots : « vingt-cinquième à vingt-huitième alinéas » sont remplacés par les mots : « vingt-septième à trentième alinéas » ;

6° Sont ajoutés deux alinéas ainsi rédigés :

« Les dotations aux provisions pour dépréciation comptabilisées au titre de l'exercice sur l'ensemble des immeubles de placement ne sont pas déductibles à hauteur du montant des plus-values latentes sur ces mêmes immeubles existant à la clôture du même exercice. Pour l'application de cette disposition, constituent des immeubles de placement les biens immobiliers inscrits à l'actif immobilisé et non affectés par l'entreprise à sa propre exploitation industrielle, commerciale ou agricole ou à l'exercice d'une profession non commerciale, à l'exclusion des biens mis à la disposition ou donnés en location à titre principal é des entreprises liées au sens du 12 de l'article 39 affectant ce bien à leur propre exploitation. Pour l'application des dispositions de la première phrase, les plus-values latentes, qui s'entendent de la différence existant entre la valeur réelle de ces immeubles à la clôture de l'exercice et leur prix de revient corrigé des plus ou moins-values en sursis d'imposition sur les immeubles appartenant à cet ensemble, sont minorées du montant des provisions non admises en déduction au titre des exercices précédents en application de la même phrase et non encore rapportées au résultat à la clôture de l'exercice.

« Le montant total des dotations aux provisions non admises en déduction au titre de l'exercice en application de l'alinéa précédent vient minorer le montant total des provisions pour dépréciation des immeubles de placement rapporté au résultat des exercices ultérieurs. »

II. - L'article 209 du même code est complété par un VI ainsi rédigé :

« VI. - Les dispositions du vingtième alinéa du 5° du 1 de l'article 39 s'appliquent distinctement aux titres de participation mentionnés au a quinquies du I de l'article 219 et aux autres titres de participation. »

III. - Un décret fixe les modalités d'application des dispositions des I et II, notamment les obligations déclaratives.

IV. - Les dispositions des I et II s'appliquent aux exercices clos à compter du 31 décembre 2005.

Article 22 de la loi 2006-1666 du 21 décembre 2006 de finances pour 2007

NOR : ECOX0600160L

Article 22

I. - Dans le dix-huitième alinéa du 5° du 1 de l'article 39 du code général des impôts, les mots : « ou, lorsque leur prix de revient est au moins égal à 22 800 000 , qui satisfont aux conditions ouvrant droit à ce régime autres que la détention de 5 % au moins du capital de la société émettrice » sont supprimés.

II. - Le I de l'article 219 du même code est ainsi modifié :

1° Le a bis est complété par un alinéa ainsi rédigé :

« Les moins-values à long terme existant à l'ouverture du premier des exercices ouverts à compter du 1er janvier 2005 sont imputées sur les plus-values à long terme imposées au taux de 15 %. L'excédent des moins-values à long terme subies au cours d'un exercice ouvert à compter du 1er janvier 2005 et afférentes à des éléments autres que les titres de participations définis au troisième alinéa du a quinquies peut être déduit des bénéfices de l'exercice de liquidation d'une entreprise à raison des 15/33,33 de son montant ; »

2° Avant le a sexies, il est inséré un a sexies-0 ainsi rédigé :

« a sexies-0) Pour les exercices clos à compter du 31 décembre 2006, le régime des plus et moins-values à long terme cesse de s'appliquer à la plus ou moins-value provenant de la cession des titres, autres que ceux mentionnés au troisième alinéa du a quinquies, dont le prix de revient est au moins égal à 22 800 000 EUR et qui satisfont aux conditions ouvrant droit au régime des sociétés mères autres que la détention de 5 % au moins du capital de la société émettrice.

« Les provisions pour dépréciation afférentes aux titres exclus du régime des plus ou moins-values à long terme en application du premier alinéa cessent d'être soumises à ce même régime.

« Les moins-values à long terme afférentes à ces titres exclus du régime des plus et moins-values à long terme en application du premier alinéa, et restant à reporter à l'ouverture du premier exercice clos à compter du 31 décembre 2006, peuvent, après compensation avec les plus-values à long terme et produits imposables au taux visé au a, s'imputer à raison des 15/33,33 de leur montant sur les bénéfices imposables, dans la limite des gains nets retirés de la cession de titres de même nature. »

Annexe 2

Décret relatif aux modalités d'application de la mesure de plafonnement des provisions pour dépréciation des titres de participation et des immeubles de placement, portant application des articles 39-1-5° et 209 VI du code général des impôts

J.O n° 193 du 22 août 2006 page 12322 texte n° 22

Décrets, arrêtés, circulaires Textes généraux Ministère de l'économie, des finances et de l'industrie Budget et réforme de l'État

Décret n° 2006-1027 du 21 août 2006 relatif au dispositif de plafonnement des provisions pour dépréciation des titres de participation et des immeubles de placement et modifiant l'annexe III du code général des impôts

NOR : BUDF0600040D

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment le 5° du 1 de son article 39, le VI de son article 209 et l'annexe III à ce code ;

Vu la loi n° 2005-1719 de finances pour 2006, notamment son article 25,

Décrète :

Article 1

En annexe III au code général des impôts, au livre Ier, première partie, titre Ier, chapitre Ier, section I, III, il est inséré un C bis intitulé « Provisions pour dépréciation des titres de participation et des immeubles de placement » qui comprend l'article 10 quaterdecies ainsi rédigé :

« Art. 10 quaterdecies. - Pour l'application des dispositions des vingtième, vingt et unième, trente-quatrième et trente-cinquième alinéas du 5° du 1 de l'article 39 du code général des impôts, les entreprises doivent joindre à leur déclaration de résultat de chaque exercice un état de suivi des provisions pour dépréciation des titres de participation et des immeubles de placement non admises en déduction, conforme au modèle fourni par l'administration. »

Article 2

Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 21 août 2006.

Dominique de Villepin

Par le Premier ministre :

Le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement,

Jean-François Copé

Le ministre de l'économie, des finances et de l'industrie,

Thierry Breton

Annexe 3

Annexe 4

Exemple récapitulatif

Hypothèses :

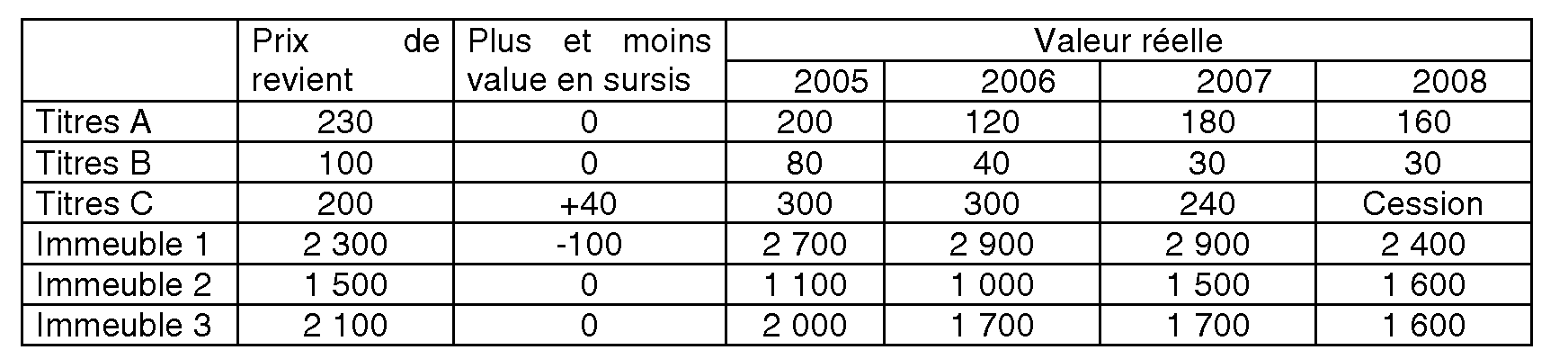

Soit une société X soumise à l'impôt sur les sociétés qui détient au titre des exercices clos les 31 décembre 2005, 2006, 2007 et 2008 :

- trois catégories de titres de participation A, B et C, les titres C étant toutefois cédés en 2008 pour 300 ;

- et trois immeubles de placement (1, 2 et 3).

Par hypothèse, les sociétés X, A, B et C ne forment pas un groupe fiscal au sens de l'article 223 A du code général des impôts. Les sociétés A, B et C sont des sociétés à prépondérance immobilière.

On suppose par ailleurs que les titres C et l'immeuble 1 ont été acquis par la société X à la suite de l'absorption d'une de ses filiales antérieurement à 2005. Cette opération a été placée sous le régime spécial des fusions prévu à l'article 210 A du code précité. Il existe une plus-value en sursis d'imposition sur les titres C à hauteur de 40 et une moins-value en sursis d'imposition sur l'immeuble 1 à hauteur de 100.

Le prix de revient des titres de participation et des immeubles et leur valeur réelle sont, à la clôture des exercices, les suivants :

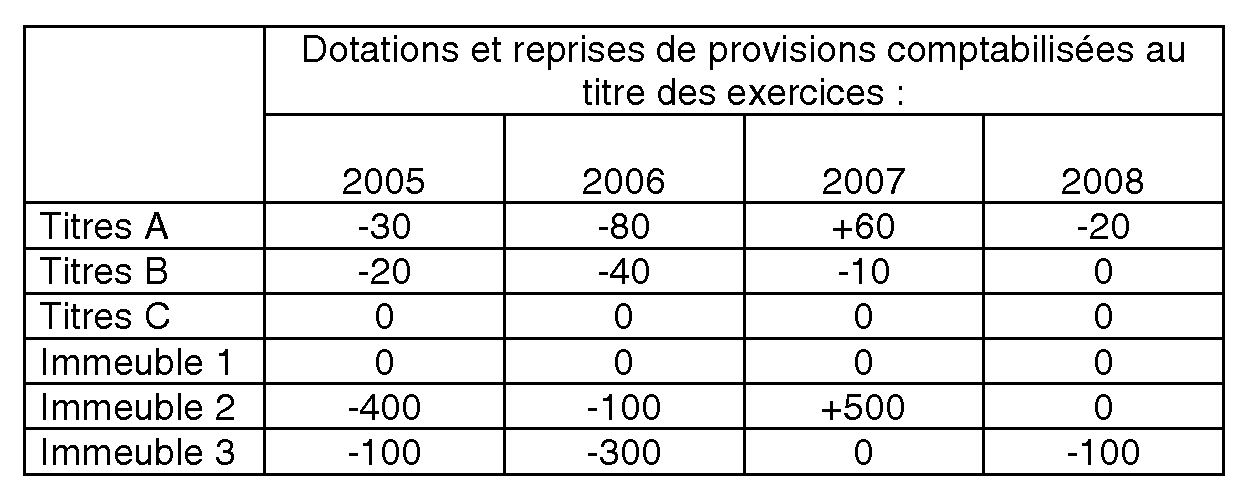

Au titre des exercices 2005 à 2008, les dotations aux provisions sur ces différents titres de participation et immeubles de placement sont les suivantes :

Solution :

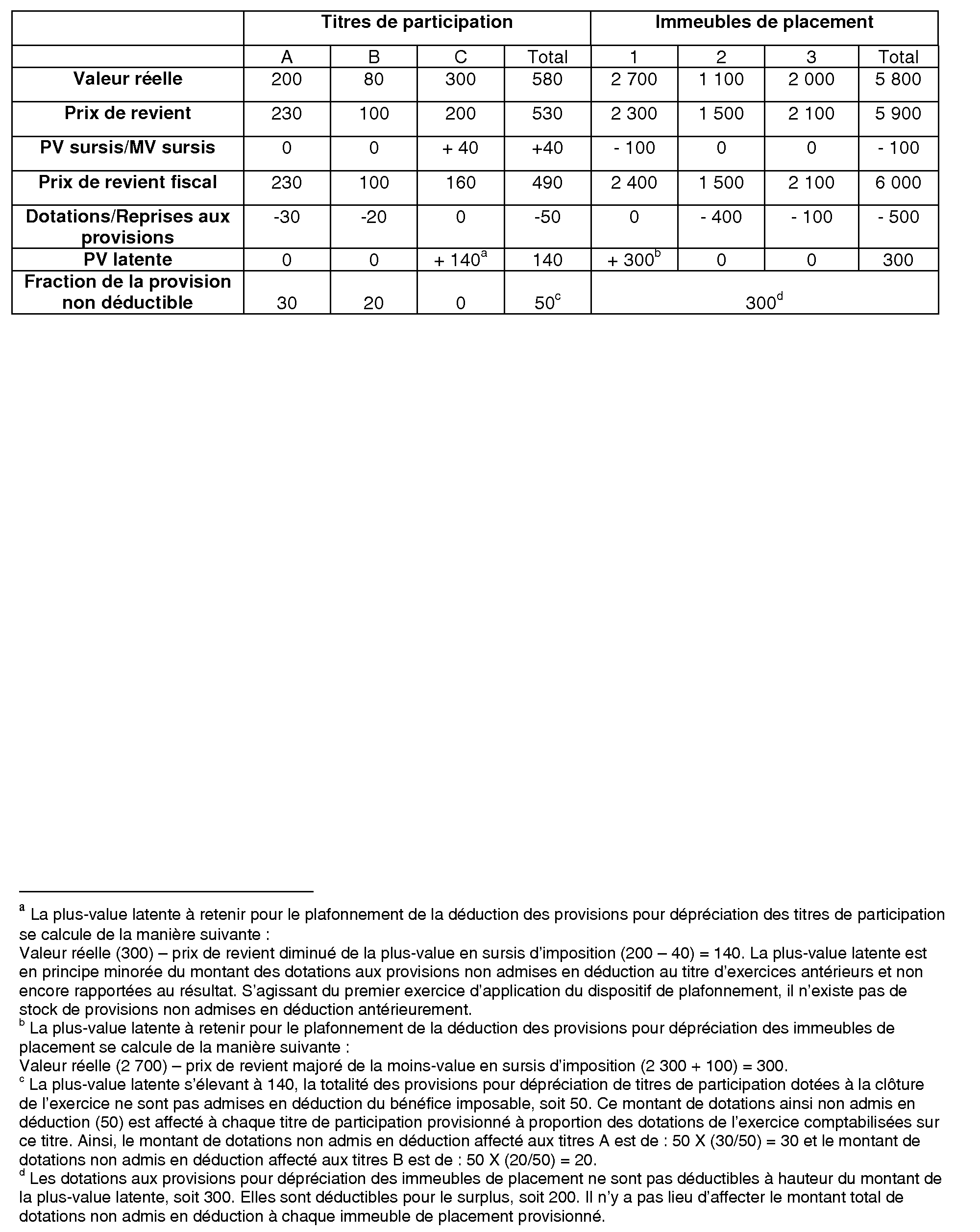

1. Au titre de l'exercice clos le 31/12/2005

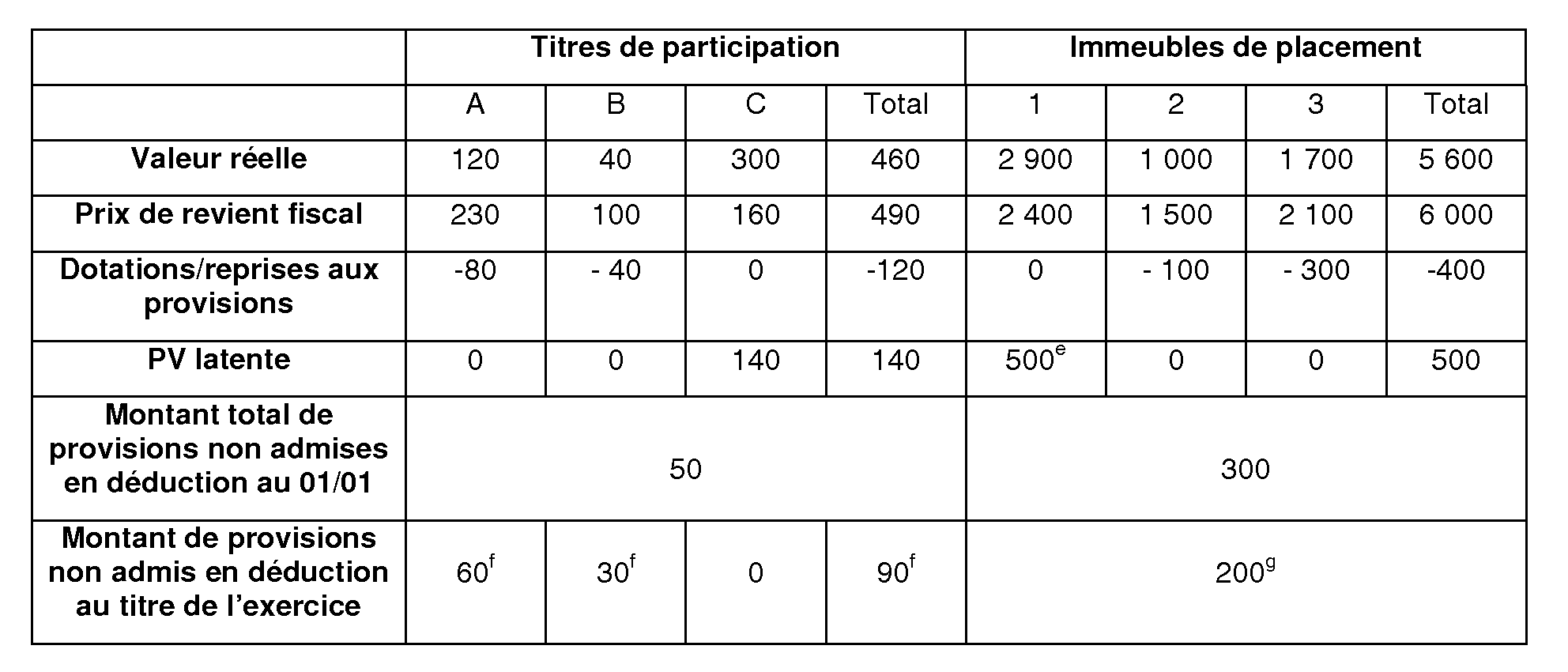

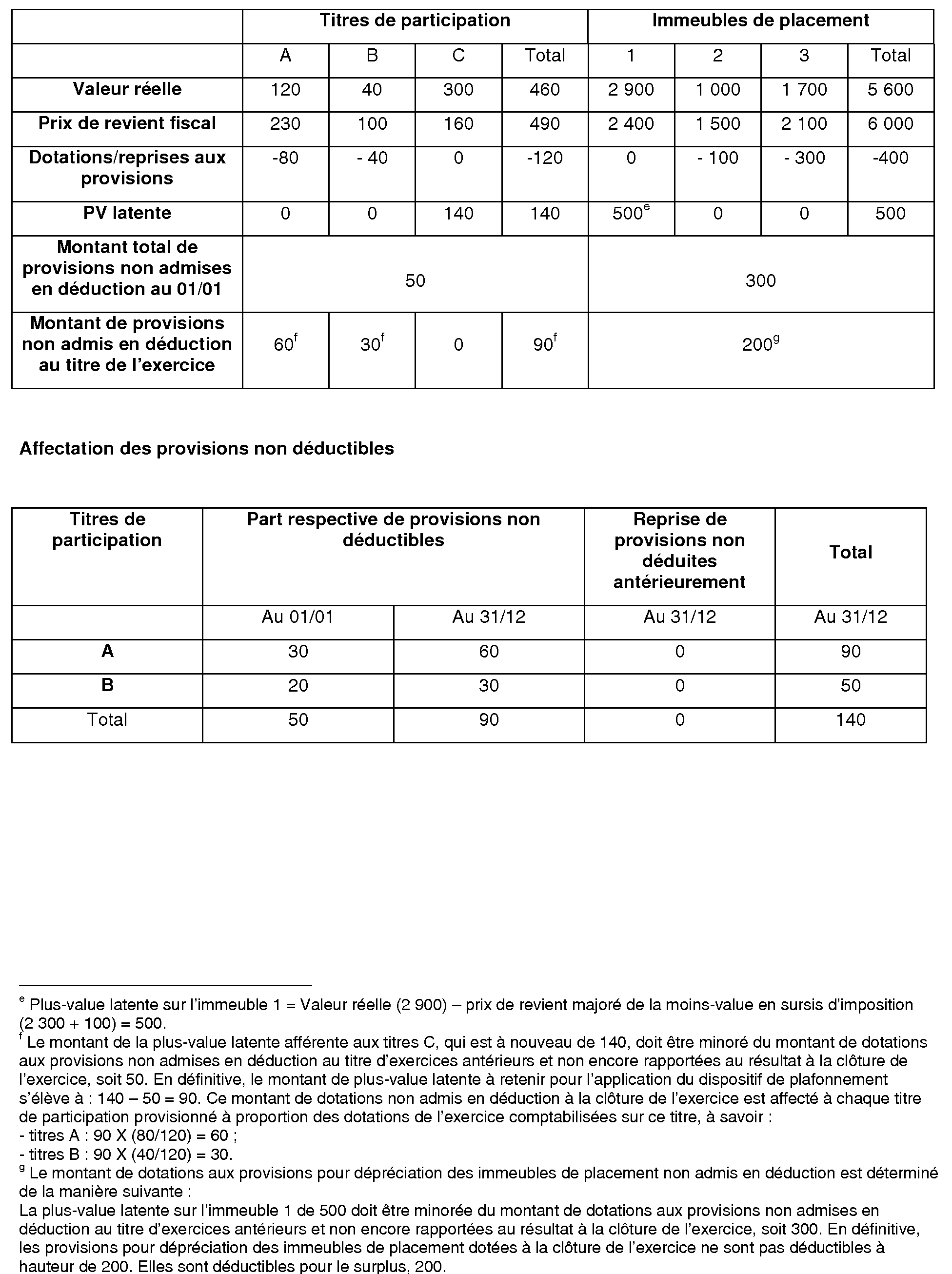

2. Au titre de l'exercice clos le 31/12/2006

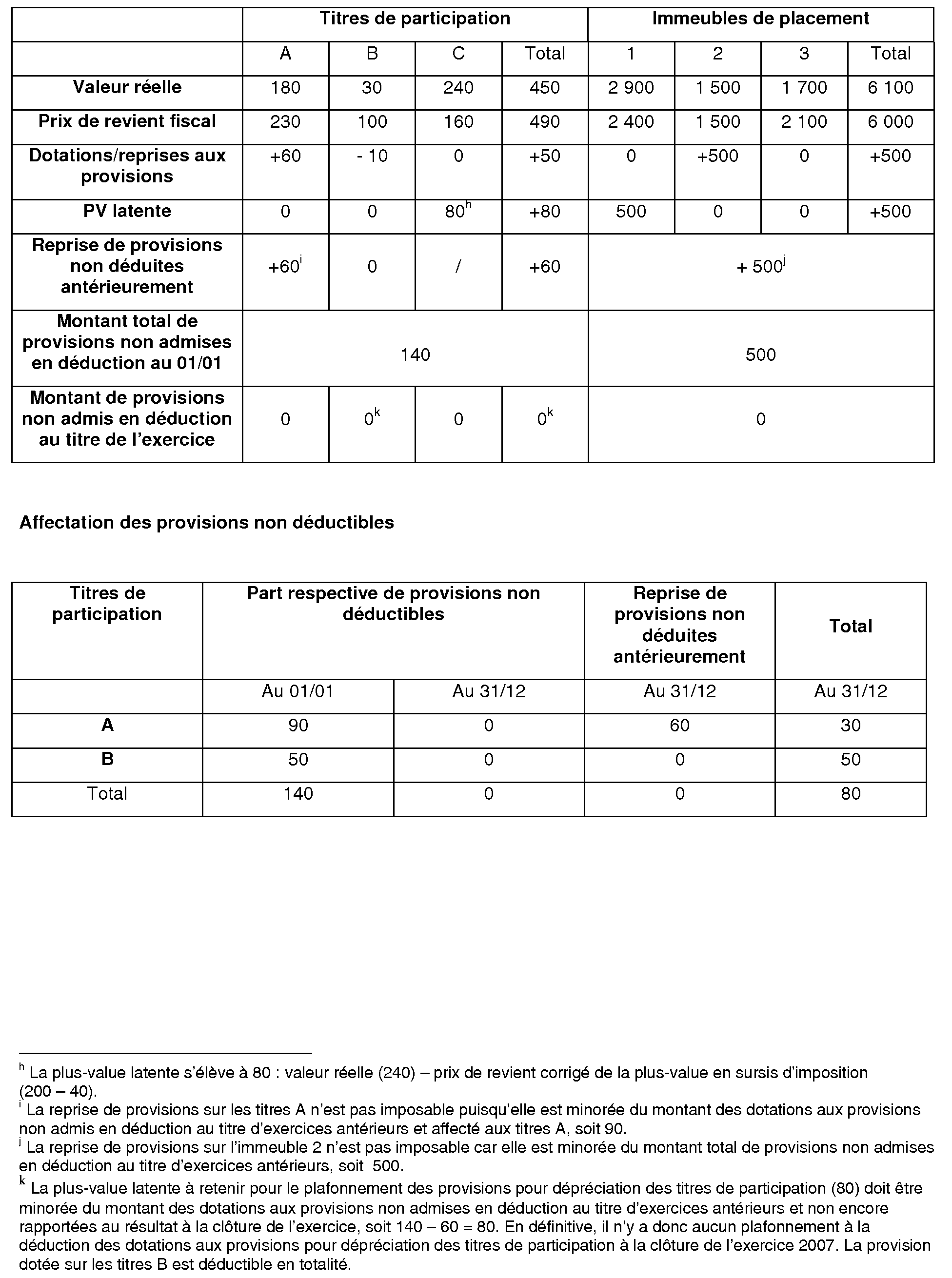

3. Au titre de l'exercice clos le 31/12/2007

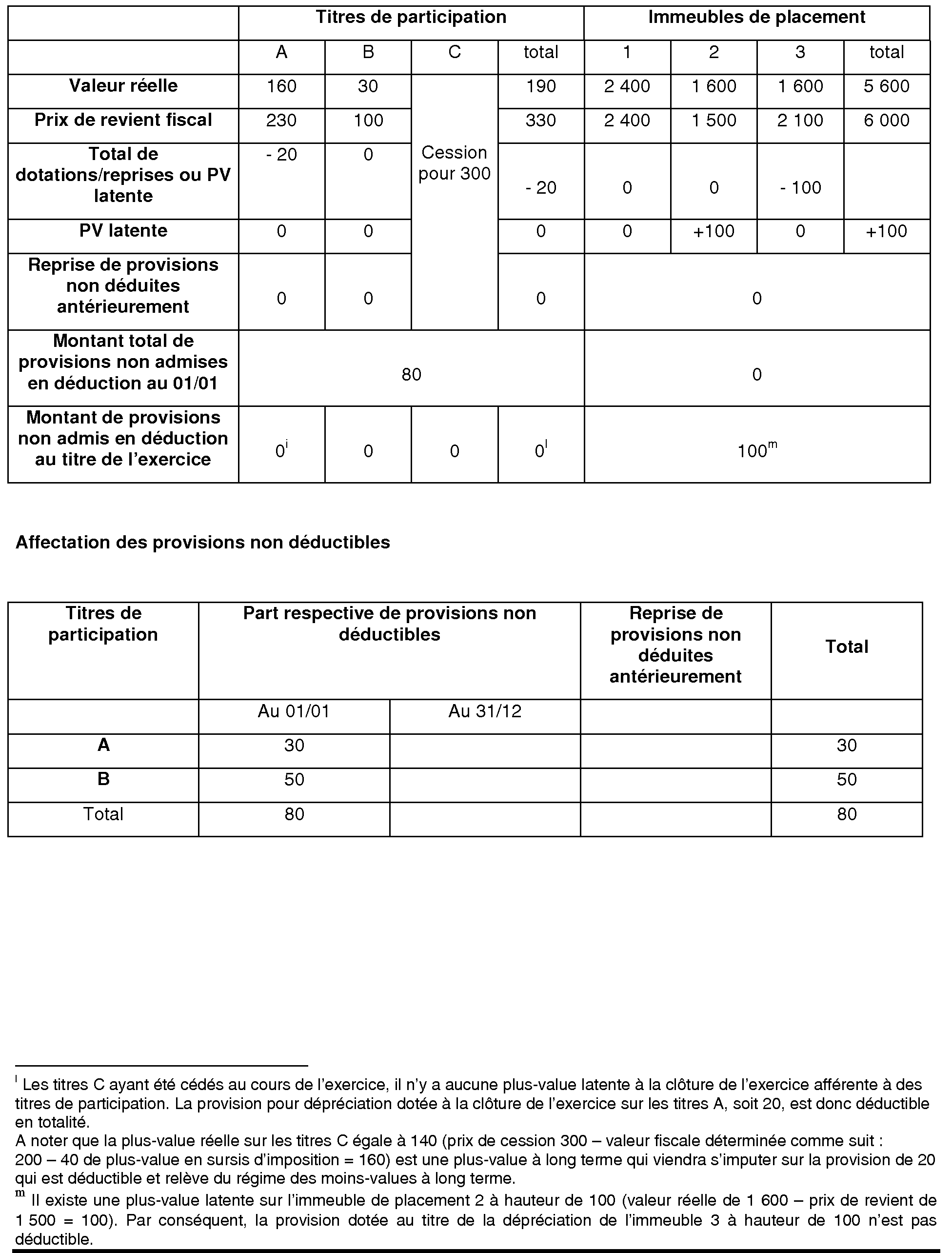

4. Au titre de l'exercice clos le 31/12/2008