B.O.I. N° 47 du 10 MARS 2005

CHAPITRE 6 :

DETERMINATION DU CREDIT D'IMPOT RECHERCHE DES GROUPES DE SOCIETES DEFINIS AUX ARTICLES 223 A ET SUIVANTS DU CODE GENERAL DES IMPOTS

Section 1 :

Modalités d'option

90.Les groupes de sociétés définis aux articles 223 A et suivants sont soumis à des modalités spécifiques d'option pour le crédit d'impôt recherche. La société mère opte désormais pour l'ensemble des sociétés du groupe. Cette option s'impose à l'ensemble des sociétés membres du groupe qui ont, d'une part, bénéficié du crédit d'impôt recherche au titre d'au moins une année depuis leur entrée dans le groupe et, d'autre part, exposé des dépenses de recherche au cours de l'année au titre de laquelle l'option est exercée ou au cours des deux années précédentes.

91.Par ailleurs, par mesure de simplification, il sera admis que cette option ne concerne que les entreprises du groupe dont la dernière option pour le crédit d'impôt recherche a été exercée au cours des cinq années qui précèdent l'année au titre laquelle l'option pour le groupe est exercée. A ce titre, il est précisé que lorsque l'option a été exercée au cours de la période 1999-2003 , cette option est réputée avoir été exercée au titre de l'ensemble de cette période.

92.Exemple :

Le groupe fiscal F est composé de la société mère M et des filiales A et B.

La situation des membres du groupe est la suivante :

M a opté pour le crédit d'impôt recherche en 1999 et a déposé des déclarations 2069 A en 1999, 2000 et 2001. En 2002, M a exposé des dépenses de recherche mais a omis de déposer une déclaration n° 2069 A. Elle n'expose plus de dépenses de recherche depuis cette date.

A a opté pour le crédit d'impôt recherche en 1996 mais n'a pas renouvelé son option pour le crédit d'impôt recherche en 1999. A a exposé des dépenses de recherche en 2002.

B expose des dépenses de recherche continûment depuis 1999, année au titre de laquelle elle a exercé l'option pour le crédit d'impôt recherche. Elle a déposé des déclarations chaque année depuis 1999. B expose des dépenses de recherche au titre de 2004.

B exposant des dépenses de recherche, le groupe entend opter pour le crédit d'impôt recherche au titre de 2004. L'option est formulée par la société mère M. Cette option sera exercée pour le compte de la société B et de la société M. Une déclaration de crédit d'impôt recherche devra être déposée pour ces deux sociétés.

93.Cette option est formalisée par le dépôt d'une déclaration de crédit d'impôt recherche par la société mère.

94.Les filiales pour lesquelles l'option de la société mère n'est pas obligatoire en application de ces dispositions (par exemple lors de leur entrée dans le groupe) optent pour le crédit d'impôt recherche en déposant une déclaration 2069 A, étant précisé que pour que le groupe bénéficie effectivement du crédit d'impôt recherche l'option globale doit être formulée par la société mère.

95.Les modalités de transmission à l'administration des déclarations n° 2069 A déposées par les sociétés membres sont précisées dans l'instruction 4 A-10-04 du 26 novembre 2004.

96.Lorsqu'une société mère ne renouvelle pas son option pour le crédit d'impôt recherche pour l'ensemble des sociétés du groupe, le crédit d'impôt recherche de l'année de son retour dans le dispositif est calculé après reconstitution de ce crédit d'impôt dans les conditions de droit commun.

97.Lors de l'entrée d'une filiale dans le groupe, le crédit d'impôt de la première année où cette filiale bénéficie du crédit d'impôt recherche est calculé après reconstitution du crédit d'impôt recherche dans les conditions prévues supra aux n° 44 et suivants si elle a déjà bénéficié par le passé du crédit d'impôt recherche.

98.Exemple :

La société A entre dans le groupe F en 2006. Elle a bénéficié du crédit d'impôt recherche en 2004. Elle opte à nouveau en 2007. La part en accroissement constatée en 2007 et prise en compte pour le calcul du crédit d'impôt recherche du groupe tient compte le cas échéant des parts en accroissement négatives que cette société aurait constaté en 2005 et 2006.

Section 2 :

Modalités de calcul du crédit d'impôt

Sous-section 1 :

Calcul de la part en volume et de la part en accroissement

99.Le premier alinéa du b du 1 de l'article 223 O prévoit que le crédit d'impôt calculé par la société mère est égal à la somme des parts en volume et à la somme des parts en accroissement constatées par chaque société membre.

100.Lorsque la somme des parts en accroissement ainsi calculée est négative, elle s'impute sur la somme des parts en accroissement calculée au titre des années ultérieures. Les modalités de plafonnement des parts négatives exposées supra (cf. n° 36 à 41 ) s'appliquent à cette somme, au niveau du groupe et non au niveau des filiales.

101.Lorsque la part en accroissement constatée par une société membre est négative, celle-ci est prise en compte pour le calcul de la part en accroissement globale du groupe. Elle ne fait donc pas l'objet d'une imputation ultérieure par la société membre.

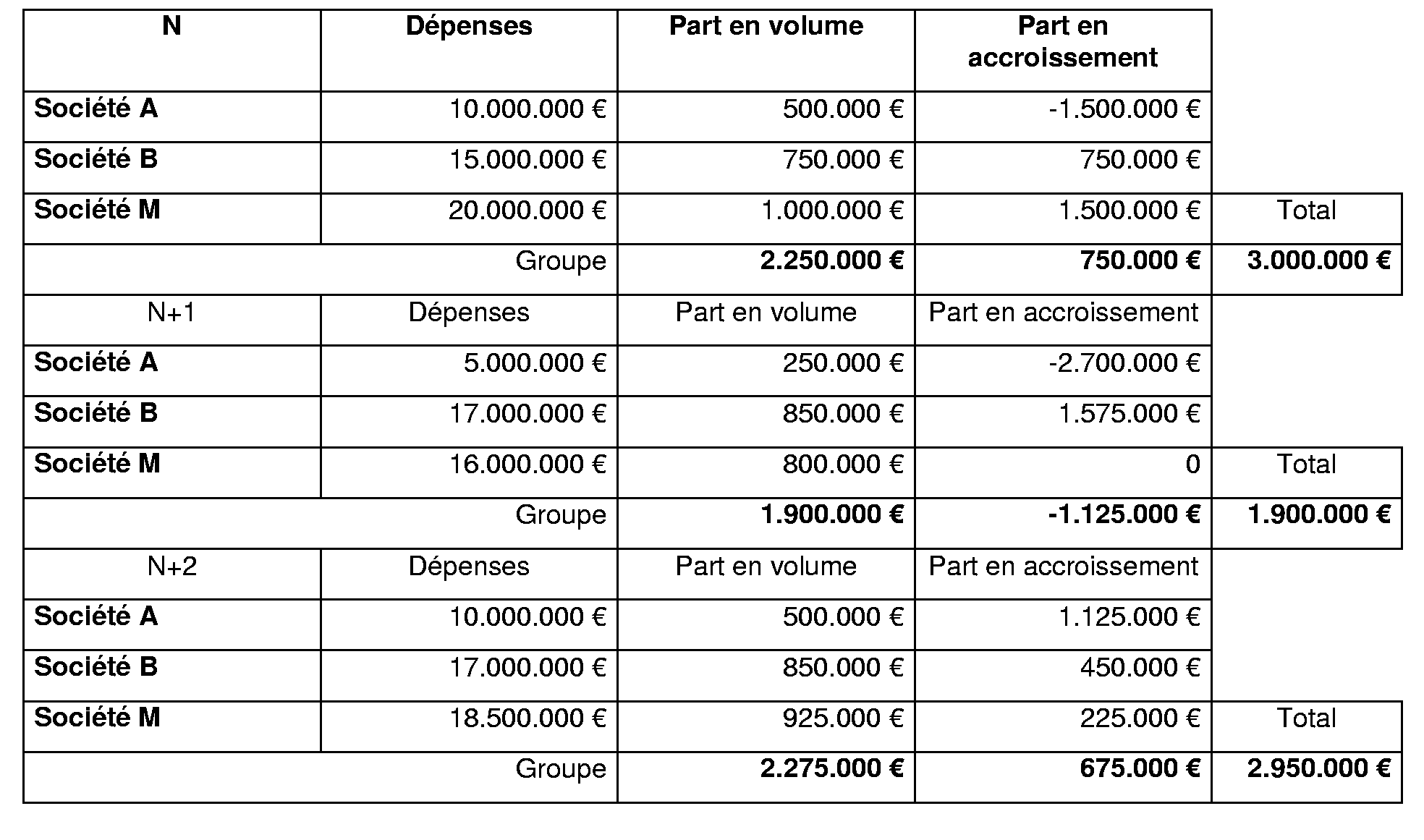

102.Exemple :

Le groupe Y est composé des filiales A et B et de la société mère M. Par hypothèse, les parts en accroissement positives du groupe obtenues précédemment s'élèvent à 1.000.000 €.

La part en accroissement négative constatée par la société A en N, soit - 1 500 000 € et en N+1, soit - 2 700 000 €, est immédiatement prise en compte pour le calcul de la part en accroissement du groupe dans son ensemble. La part en accroissement négative constatée en N+1 par le groupe s'impute sur la part en accroissement du groupe constatée en N+2.

103.Les crédits d'impôt négatifs constatés par les groupes au titre de dépenses engagées avant le 1 er janvier 2004 (cf. D.B. 4 A 416 ) et non encore imputés s'imputent sur les parts en accroissement négatives constatées au titre des dépenses constatées après le 1 er janvier 2004 dans les conditions prévues supra n° 30 et suivants.

104.Par ailleurs, lorsque qu'une filiale dispose d'un reliquat de part en accroissement négative (et le cas échéant de crédit d'impôt négatif) non imputée obtenu préalablement à son entrée dans le groupe, la part en accroissement calculée par la filiale au titre de sa première année dans le groupe est calculée le cas échéant après imputation de ce reliquat.

Sous-section 2 :

Modalités de plafonnement

105.La somme de la part en volume et de la part en accroissement constatée par chaque société membre est plafonnée à 8.000.000 €. Le crédit d'impôt constaté par le groupe n'est pour sa part pas plafonné.

106.Lorsque soit la somme de la part en accroissement et de la part en volume, soit la part en volume lorsque la part en accroissement est négative, excède le plafond, les montants de la part en accroissement et de la part en volume pris en compte sont ajustés selon des modalités identiques à celles prévues pour les sociétés de personnes et groupements assimilés non soumis à l'impôt sur les sociétés (cf. supra n° 83 et suivants ).

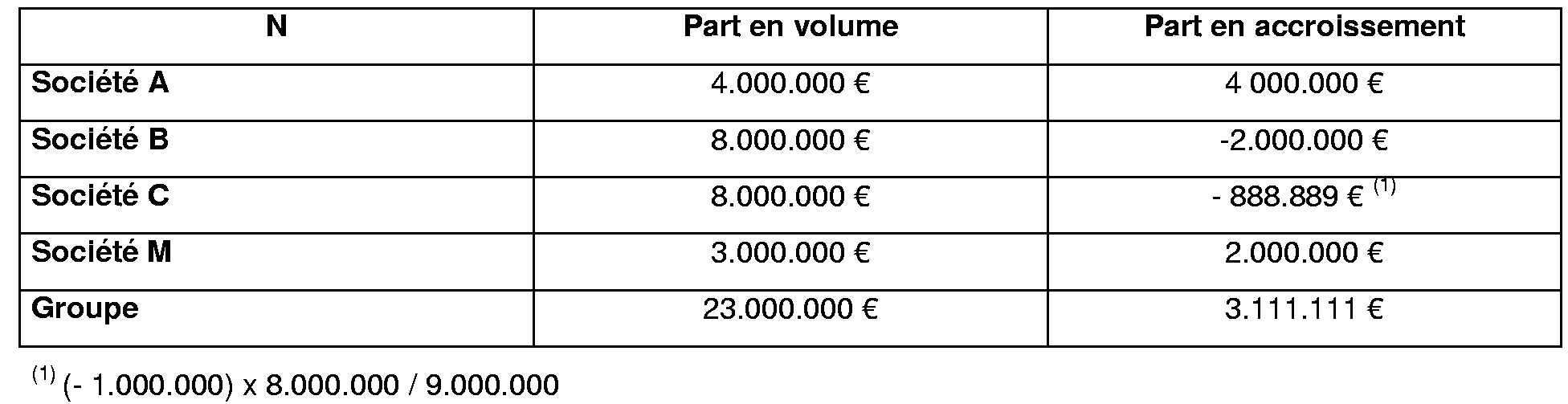

107.Exemple :

Avant tout ajustement, les sociétés du groupe dégagent des parts en volume et des parts en accroissement pour les montants suivants :

Après ajustement et compte tenu du plafonnement à 8.000.000 €, les montants qui seront pris en compte pour le calcul du crédit d'impôt du groupe sont les suivants :

Le crédit d'impôt du groupe s'élève donc à 26.111.111 €.

CHAPITRE 7 :

ENTREE EN VIGUEUR

108.Les nouvelles dispositions s'appliquent au crédit d'impôt recherche relatif aux dépenses engagées à compter du 1 er janvier 2004.

Annoter : documentation de base 4 A 41

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

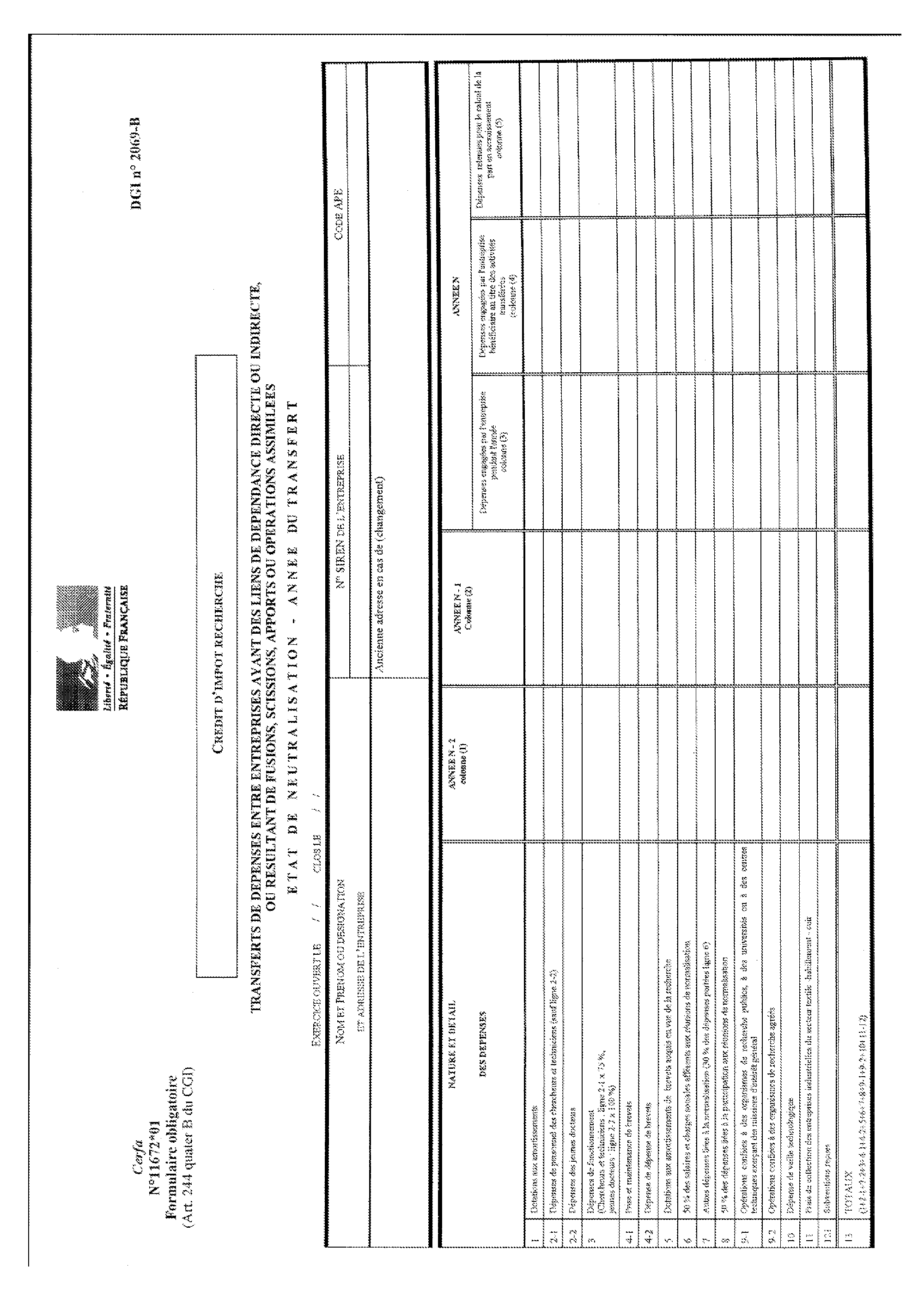

Notice

ENTREPRISE AYANT PROCEDE AU TRANSFERT

L'entreprise remplit la colonne 1 et la colonne 2 en retenant les dépenses engagées en N-1 et N-2.

En colonne 3, l'entreprise retient l'ensemble des dépenses qu'elle a engagé pendant l'année. Le total de cette colonne constitue la base de calcul de la part en volume calculée par l'entreprise.

En colonne 4, l'entreprise retient les dépenses engagées par l'entreprise bénéficiaire au titre des dépenses transférées entre la date du transfert et la fin de l'année civile.

En colonne 5, l'entreprise retient la somme des colonnes 3 et 4. Le total de cette colonne constitue la base de calcul avec les colonnes 1 et 2 de la part en accroissement.

ENTREPRISE AYANT BENEFICIE DU TRANSFERT

L'entreprise remplit la colonne 1 et la colonne 2 en retenant les dépenses engagées en N-1 et N-2

En colonne 3, l'entreprise retient l'ensemble des dépenses qu'elle a engagées pendant l'année. Le total de cette colonne constitue la base de la part en volume calculée par l'entreprise.

En colonne 4, l'entreprise retient les seules dépenses qu'elle a engagées au titre des activités transférées entre la date du transfert et l'année civile.

En colonne 5, l'entreprise retient la différence entre la colonne 3 et la colonne 4. Le total de cette colonne constitue la base de calcul avec les colonnes 1 et 2 de la part en accroissement.

NOTICE

L'état à utiliser pour le calcul du crédit d'impôt recherche des deux années suivant le transfert est le même.

PREMIERE ANNÉE SUIVANT LE TRANSFERT

ENTREPRISE AYANT PROCEDE AU TRANSFERT

Colonne 1 et colonne 4, l'entreprise indique le montant des dépenses qu'elle a engagées au cours des années N-1 et N-2.

Colonne 2 et colonne 5, l'entreprise indique les dépenses qu'elle a engagées au cours de ces deux années au titre de l'activité de recherche transférée.

Colonne 3 et colonne 6, l'entreprise indique respectivement la différence entre les dépenses indiquées colonne 1 et 2 ainsi que la différence entre les dépenses indiquées colonne 4 et 5. Ces colonnes sont à reporter sur la déclaration n° 2069 A au titre des dépenses engagées en N-2 et en N-1.

Le total de la colonne 3 constitue le montant de dépenses à retenir au titre de N-2. Le total de la colonne 6 constitue le montant de dépenses à retenir au titre de N-1.

Colonne 7, l'entreprise indique le montant des dépenses engagées en N. Ce montant sert de base au calcul de la part en accroissement et de la part en volume.

ENTREPRISE AYANT BENEFICIE DU TRANSFERT

Colonne 1 et colonne 4, l'entreprise indique le montant des dépenses qu'elle a engagées au cours des années N-1 et N-2.

Colonne 2 et colonne 5, l'entreprise indique les dépenses qui ont été engagées au titre de l'activité transférée par l'entreprise ayant procédé au transfert.

Colonne 3 et 6, l'entreprise indique respectivement la somme des colonnes 1et 2 et des colonnes 4 et 5. Le total des colonnes 3 et 6 constitue le montant des dépenses à retenir au titre de N-1 et N-2.

Colonne 7, l'entreprise indique le montant des dépenses engagées en N. Ce montant sert de base au calcul de la part en accroissement et de la part en volume.

SECONDE ANNEE SUIVANT LE TRANSFERT

ENTREPRISE AYANT PROCEDE AU TRANSFERT

Colonne 1 et colonne 4, l'entreprise indique le montant des dépenses qu'elle a engagées au cours des années N-1 et N-2.

Colonne 2, l'entreprise indique les dépenses qu'elle a engagées au cours de l'année N-2 au titre de l'activité de recherche transférée.

Colonne 3, l'entreprise indique la différence entre les dépenses indiquées colonne 1 et 2.

Colonne 6, l'entreprise reporte les montants indiqués colonne 4.

Le total de la colonne 3 constitue le montant de dépenses à retenir au titre de N-2. Le total de la colonne 6 constitue le montant de dépenses à retenir au titre de N-1.

Colonne 7, l'entreprise indique le montant des dépenses engagées en N. Ce montant sert de base au calcul de la part en accroissement et de la part en volume.

ENTREPRISE AYANT BENEFICIE DU TRANSFERT

Colonne 1 et colonne 4, l'entreprise indique le montant des dépenses qu'elle a engagées au cours des années N-1 et N-2.

Colonne 2, l'entreprise indique les dépenses qui ont été engagées au titre de l'activité transférée par l'entreprise ayant procédé au transfert.

Colonne 3, l'entreprise indique respectivement la somme des colonnes 1et 2.

Colonne 6, l'entreprise reporte le montant de la colonne 4.

Le total des colonnes 3 et 6 constitue le montant des dépenses à retenir au titre de N-1 et N-2.

Colonne 7, l'entreprise indique le montant des dépenses engagées en N. Ce montant sert de base au calcul de la part en accroissement et de la part en volume

ANNEXE II

Article 87 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003)

Article 87

I. - Le code général des impôts est ainsi modifié :

A. - L'article 199 ter B est ainsi modifié :

1° Le I est ainsi modifié :

a) Le premier alinéa est remplacé par quatre alinéas ainsi rédigés :

« Le crédit d'impôt pour dépenses de recherche défini à l'article 244 quater B est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle les dépenses de recherche prises en compte pour le calcul du crédit d'impôt ont été exposées. L'excédent de crédit d'impôt constitue au profit de l'entreprise une créance sur l'Etat d'égal montant. Cette créance est utilisée pour le paiement de l'impôt sur le revenu dû au titre des trois années suivant celle au titre de laquelle elle est constatée puis, s'il y a lieu, la fraction non utilisée est remboursée à l'expiration de cette période. Toutefois, la créance constatée au titre de l'année de création et des deux années suivantes est immédiatement remboursable aux entreprises créées à compter du 1er janvier 2004 qui remplissent les conditions mentionnées au III de l'article 44 sexies et dont le capital est entièrement libéré et détenu de manière continue à 50 % au moins :

« - par des personnes physiques ;

« - ou par une société dont le capital est détenu pour 50 % au moins par des personnes physiques ;

« - ou par des sociétés de capital-risque, des fonds communs de placement à risques des sociétés de développement régional, des sociétés financières d'innovation ou des sociétés unipersonnelles d'investissement à risque à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre la société en cause et ces dernières sociétés ou ces fonds. » ;

b) Il est complété par un alinéa ainsi rédigé :

« Par exception aux dispositions du premier alinéa, les entreprises ayant fait l'objet d'un redressement ou d'une liquidation judiciaires peuvent demander le remboursement de leur créance non utilisée à compter de la date du jugement qui a ouvert ces procédures. Ce remboursement est effectué sous déduction d'un intérêt appliqué à la créance restant à imputer. Cet intérêt, dont le taux est celui de l'intérêt légal applicable le mois suivant la demande de l'entreprise, est calculé à compter du premier jour du mois suivant la demande de l'entreprise jusqu'au terme des trois années suivant celle au titre de laquelle la créance est constatée. » ;

2° Le II est abrogé.

B. - Le b du 1 de l'article 223 O est ainsi rédigé :

« b. Des crédits d'impôt pour dépenses de recherche dégagés par chaque société du groupe en application de l'article 244 quater B. Le crédit d'impôt imputable par la société mère est égal à la somme des parts en volume et des parts en accroissement constatées pendant l'année par les sociétés membres. Si la somme des parts en accroissement est négative, elle est imputée dans les conditions prévues au quatrième alinéa du I de l'article 244 quater B. Lorsque le crédit d'impôt d'une société membre excède le plafond visé au I précité, le montant de la part en accroissement et de la part en volume pris en compte pour le calcul du crédit d'impôt imputable par la société mère est calculé dans les conditions prévues au huitième alinéa du I de l'article précité.

« Par exception aux dispositions de l'article 244 quater B, et à compter du crédit d'impôt recherche calculé au titre de 2004, l'option pour le crédit d'impôt est formulée par la société mère au nom de l'ensemble des sociétés membres du groupe qui, au sein de ce groupe, ont bénéficié du crédit d'impôt au titre d'au moins une année depuis leur entrée dans le groupe et qui ont exposé des dépenses de recherche au cours de l'année pour laquelle l'option est exercée ou au cours des deux années précédentes.

« Les dispositions de l'article 199 ter B s'appliquent au crédit d'impôt imputable par la société mère ainsi déterminé ; ».

C. - L'article 244 quater B est ainsi modifié :

1° Les cinq premiers alinéas du I sont remplacés par dix alinéas ainsi rédigés :

« Les entreprises industrielles et commerciales ou agricoles imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies et 44 decies qui exposent des dépenses de recherche peuvent bénéficier d'un crédit d'impôt égal à la somme :

« a. D'une part égale à 5 % des dépenses de recherche exposées au cours de l'année, dite part en volume ;

« b. Et d'une part égale à 45 % de la différence entre les dépenses de recherche exposées au cours de l'année et la moyenne des dépenses de même nature, revalorisées de la hausse des prix à la consommation hors tabac, exposées au cours des deux années précédentes, dite part en accroissement.

« Lorsque cette dernière est négative, elle est imputée sur les parts en accroissement calculées au titre des dépenses engagées au cours des cinq années suivantes. Le montant imputé est plafonné à la somme des parts positives de même nature antérieurement calculées.

« Le crédit d'impôt négatif qui trouvait son origine en 2003 ou au cours d'une année antérieure s'impute sur les parts en accroissement relatives aux dépenses engagées à compter du 1er janvier 2004 dans les mêmes conditions.

« En cas de fusion ou opération assimilée, la part en accroissement négative du crédit d'impôt de la société apporteuse non encore imputée est transférée à la société bénéficiaire de l'apport.

« A l'exception du crédit d'impôt imputable par la société mère dans les conditions prévues à l'article 223 O, le crédit d'impôt est plafonné pour chaque entreprise, y compris les sociétés de personnes, à 8 000 000 EUR. Il s'apprécie en prenant en compte la fraction de la part en accroissement et de la part en volume du crédit d'impôt correspondant aux parts des associés de sociétés de personnes mentionnées aux articles 8 et 238 bis L et aux droits des membres de groupements mentionnés aux articles 239 quater, 239 quater B et 239 quater C, le cas échéant majoré de la part en accroissement et de la part en volume calculées au titre des dépenses de recherche que ces associés ou membres ont exposées.

« Lorsque la somme de la part en volume et de la part en accroissement du crédit d'impôt des sociétés et groupements visés à la dernière phrase de l'alinéa précédent excède le plafond mentionné à ce même alinéa, le montant respectif de ces parts pris en compte pour le calcul du crédit d'impôt dont bénéficient leurs associés ou leurs membres est égal au montant du plafond multiplié par le rapport entre le montant respectif de chacune de ces parts et leur somme avant application du plafond. Lorsque la part en accroissement est négative, la part en volume prise en compte est limitée au plafond précité et la part en accroissement prise en compte est la part en accroissement multipliée par le rapport entre le plafond et le montant de la part en volume.

« Les dispositions du présent article s'appliquent sur option annuelle de l'entreprise. Par exception, l'option est exercée pour cinq ans lorsqu'elle est formulée par des sociétés de personnes mentionnées aux articles 8 et 238 bis L et par des groupements mentionnés aux articles 239 quater, 239 quater B et 239 quater C.

« Lorsque l'option, après avoir été exercée, n'est plus exercée au titre d'une ou de plusieurs années, le crédit d'impôt de l'année au titre de laquelle l'option est exercée à nouveau est calculé dans les mêmes conditions que si l'option avait été renouvelée continûment. » ;

2° Le II est ainsi modifié :

a) Au d, les mots : « ou à des universités » sont remplacés par les mots et une phrase ainsi rédigée : « , à des universités ou à des centres techniques exerçant une mission d'intérêt général. Ces dépenses sont retenues pour le double de leur montant à la condition qu'il n'existe pas de liens de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre l'entreprise qui bénéficie du crédit d'impôt et l'organisme, l'université ou le centre technique exerçant une mission d'intérêt général ; »

b) Après le e, il est inséré un e bis ainsi rédigé :

« e bis. Les frais de défense de brevets, dans la limite de 60 000 EUR par an ; »

c) Après le i, il est inséré un j ainsi rédigé :

« j. Les dépenses de veille technologique exposées lors de la réalisation d'opérations de recherche, dans la limite de 60 000 EUR par an. » ;

3° Au second alinéa du III, les mots : « de la variation des dépenses de recherche, de la part de cette variation » sont remplacés par les mots : « de la part en accroissement, de la variation de dépenses ».

II. - Les dispositions du b du 1° du A du I s'appliquent aux créances nées à compter du 1er janvier 2004 et à celles existant à cette date. Les autres dispositions du I s'appliquent au crédit d'impôt relatif aux dépenses de recherche exposées à compter du 1er janvier 2004.

1 Les dépenses liées à l'évaluation des risques relatifs tant aux systèmes de production industrielle qu'aux substances produites constituent également des dépenses éligibles lorsqu'elles sont exposées dans le cadre d'opérations de recherche relatives à ces risques.

2 Il est volontairement fait abstraction, afin de simplifier la lecture des exemples, de l'application des coefficients de revalorisation dans l'ensembre de la présente instruction.