TITRE 4 CRÉDITS D'IMPÔT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

TITRE 4

CRÉDITS D'IMPÔT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

Le présent titre est consacré à l'examen des différents crédits d'impôt institués en faveur des entreprises industrielles et commerciales.

Seront successivement étudiés :

- le crédit d'impôt en faveur des entreprises effectuant des dépenses de recherche (chap. premier) ;

- le crédit d'impôt en faveur des entreprises qui consentent un effort de formation de leurs salariés (chap. 2) ;

- le crédit d'impôt pour adhésion à un groupement de prévention agréé (chap. 3).

CHAPITRE 1

CRÉDIT D'IMPÔT EN FAVEUR DES ENTREPRISES INDUSTRIELLES

ET COMMERCIALES EFFECTUANT DES DÉPENSES DE RECHERCHE

1Pour accroître la compétitivité de l'appareil productif français, l'article 67 de la loi de finances pour 1983 n° 82-1126 du 29 décembre 1982, dont les dispositions, codifiées sous l'article 244 quater B du CGI, ont été complétées par le décret n° 83-475 du 10 juin 1983 (CGI, ann. III, art. 49 septies F à 49 septies N), a institué un mécanisme d'incitation fiscale au développement de l'effort de recherche scientifique et technique des entreprises.

2On examinera successivement ci-après le champ d'application du crédit d'impôt (sect. 1), son mode de calcul (sect. 2), son utilisation et son régime fiscal (sect. 3), ses modalités d'application et de contrôle (sect. 4) ; la prise en compte des dépenses liées à l'élaboration de nouvelles collections par les entreprises du secteur textile-habillement-cuir (section 5) ; les modalités de détermination du crédit d'impôt recherche des groupes de sociétés (section 6).

SECTION 1

Champ d'application du crédit d'impôt

SOUS-SECTION 1

Entreprises concernées

1Le crédit d'impôt recherche est un dispositif optionnel institué en faveur des entreprises industrielles, commerciales et agricoles imposées d'après leur bénéfice réel conformément au paragraphe I de l'article 244 quater B du CGI.

Ce dispositif s'applique quel que soit le mode d'exploitation de ces entreprises (entreprise sous forme individuelle, société artisanale, société à responsabilité limitée, société anonyme,...).

A. NATURE INDUSTRIELLE, COMMERCIALE OU AGRICOLE DES ACTIVITÉS EXERCÉES

2Sont exclues du dispositif les entreprises qui exercent une activité libérale (cf. en ce sens arrêt de la Cour Administrative d'Appel de Nantes n° 95-13 en date du 30 septembre 1997).

B. RÉGIME RÉEL D'IMPOSITION

3Peuvent bénéficier du crédit d'impôt recherche les entreprises passibles de l'impôt sur les sociétés ou soumises à l'impôt sur le revenu selon le régime du bénéfice réel normal ou simplifié, de droit ou sur option. Le crédit d'impôt recherche ne concerne donc que les entreprises imposées d'après leur bénéfice réel, qu'elles acquittent ou non cet impôt selon leurs résultats.

Par suite, sont exclues du bénéfice du crédit d'impôt les sociétés exonérées de l'impôt sur les sociétés par une disposition particulière.

Ainsi, les sociétés créées dans l'une des trois zones d'entreprises (Dunkerque, Aubagne-La Ciotat et Toulon-La Seyne), qui bénéficient d'une exonération d'impôt sur les sociétés et d'imposition forfaitaire annuelle pendant 10 ans, sont exclues du bénéfice du crédit d'impôt qui est réservé aux entreprises imposées d'après leur bénéfice réel (cf. en ce sens arrêt de la Cour Administrative d'Appel de Marseille n° 96 MA 01748 en date du 15 septembre 1998).

Toutefois, elles peuvent bénéficier de ce crédit d'impôt à raison des opérations de recherche qui se rapportent à leur secteur taxable lorsqu'elles sont soumises à l'impôt sur les sociétés au titre des produits mentionnés à l'article 208 quinquies II du CGI.

4Par exception, les entreprises exonérées de l'impôt sur les sociétés conformément à l'article 44 sexies du CGI peuvent bénéficier du crédit d'impôt recherche.

C. CONDITIONS LIÉES À L'OPTION

5Aux termes du quatrième alinéa du I de l'article 244 quater B du CGI, les dispositions relatives au crédit d'impôt recherche s'appliquent, sur option, aux dépenses exposées au cours des années 1999 à 2003 par les entreprises qui :

- ont fait application du crédit d'impôt recherche au titre de 1998 ;

- n'ont jamais opté pour le régime du crédit d'impôt recherche ;

- ayant opté antérieurement pour le crédit d'impôt recherche, n'ont pas renouvelé leur option au titre des années 1993 à 1995 et 1996 à 1998.

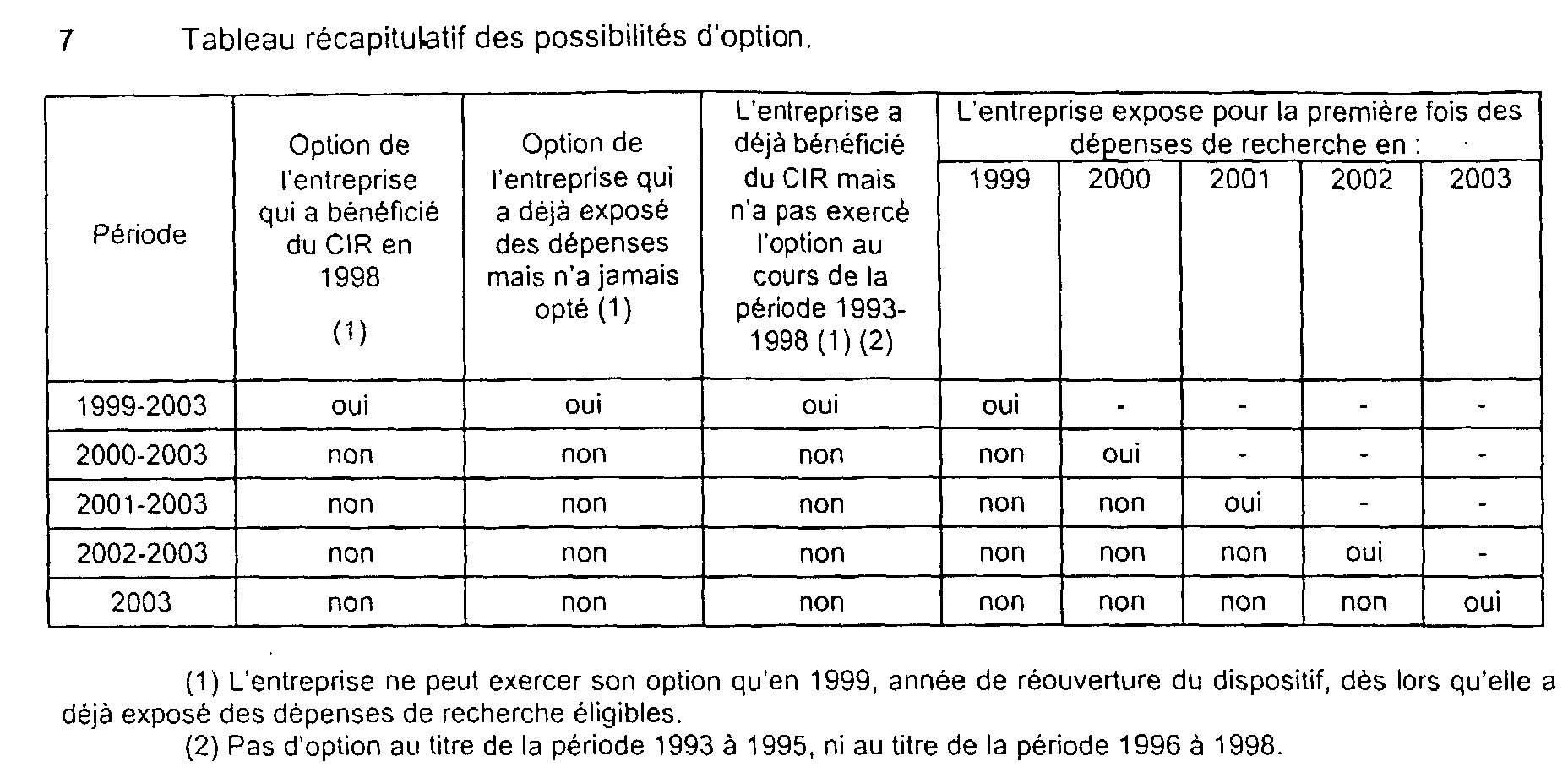

6L'option doit être exercée au titre de 1999, ou au titre de l'année au cours de laquelle l'entreprise réalise ses premières dépenses de recherche éligibles au crédit d'impôt.

7Tableau récapitulatif des possibilités d'option.

8Aux termes du d et du e du IV bis de l'article 244 quater B, les dispositions relatives au crédit d'impôt recherche s'appliquent également aux dépenses exposées :

- au cours des années 1993 à 1995 par les entreprises qui ont bénéficié du crédit d'impôt recherche au titre de l'année 1992 ou par celles qui n'ont jamais bénéficié du dispositif du crédit d'impôt recherche ou qui n'ont pas renouvelé leur option au titre des périodes 1987 à 1989 et 1990 à 1992 1 .

- au cours des années 1996 à 1998 par les entreprises qui ont fait application du crédit d'impôt recherche au titre de 1995 ou par celles qui n'ont jamais opté pour le régime du crédit d'impôt recherche. L'option doit être exercée au titre de 1996 ou au titre de l'année de création de l'entreprise, ou au titre de l'année au cours de laquelle l'entreprise réalise ses premières dépenses de recherche éligibles au crédit d'impôt recherche 2 .

1 S'agissant de la reconduction du crédit d'impôt recherche pour la période 1993-1995, il convient de se reporter à la précédente édition de la DB 4 A 3122, n°s 66 et suiv. , ainsi qu'au BO 4 A-8-94 .

2 Cf. BO 4 A-3-97 .