SECTION 6 DÉTERMINATION DU CRÉDIT D'IMPÔT RECHERCHE DES GROUPES DE SOCIÉTÉS DÉFINIS AUX ARTICLES 223 A ET SUIVANTS DU CGI

SECTION 6

Détermination du crédit d'impôt recherche des groupes

de sociétés définis aux articles 223 A et suivants du CGI

En application de l'article 223 O-1-b. du CGI, la société mère d'un groupe fiscal formé en application des dispositions de l'article 223 A du même code est substituée aux sociétés membres pour l'imputation sur le montant de l'impôt sur les sociétés du groupe des crédits d'impôt pour dépenses de recherche dégagés par chaque société du groupe en application de l'article 244 quater B de ce code.

A. DÉTERMINATION DU CRÉDIT D'IMPÔT DU GROUPE

1Le III de l'article 91 de la loi de finances pour 1999 a modifié le mode de détermination du crédit d'impôt recherche du groupe fiscal.

I. Situation antérieure

2Seuls les crédits d'impôt positifs obtenus par les filiales du groupe étaient transférés à la société mère de ce groupe.

Le crédit d'impôt négatif éventuellement dégagé par une filiale restait reportable sur les crédits d'impôt ultérieurs de cette même filiale.

II. Situation nouvelle

3Désormais, il est tenu compte pour le calcul du crédit d'impôt du groupe fiscal des crédits d'impôt positifs et négatifs de toutes les sociétés membres ayant opté valablement pour le dispositif du crédit d'impôt recherche.

Le crédit d'impôt calculé par une filiale est transféré à la société mère et pris en compte immédiatement pour le calcul du crédit d'impôt du groupe que ce crédit d'impôt soit positif ou négatif.

III. Sort des crédits d'impôt positifs afférents à un exercice antérieur à l'entrée dans le groupe fiscal

4Le nouveau dispositif ne modifie pas les règles applicables au crédit d'impôt positif constaté par une société filiale au titre d'un exercice au cours duquel elle n'était pas encore membre du groupe.

Ce crédit d'impôt, qui ne peut être transmis à la société mère du groupe, est utilisé par la société filiale dans les conditions prévues à l'article 199 ter B du code déjà cité.

B. UTILISATION DU CRÉDIT D'IMPÔT DU GROUPE

5L'excédent de crédit d'impôt du groupe qui n'est pas imputé sur l'impôt sur les sociétés du groupe constitue une créance sur le Trésor d'égal montant qui appartient à la société mère du groupe et lui reste acquise, y compris en cas de cessation du groupe fiscal.

6Corrélativement, en cas de sortie du groupe d'une ou de plusieurs sociétés au titre desquelles un ou plusieurs crédits d'impôt ont été pris en compte pour le calcul du crédit d'impôt du groupe, aucune régularisation n'est à opérer au niveau du groupe.

C. INCIDENCES DU NOUVEAU DISPOSITIF SUR LA DÉTERMINATION DE LA DETTE D'IMPÔT DES SOCIÉTÉS FILIALES D'UN GROUPE

7Le crédit d'impôt positif constaté par une société filiale d'un groupe et transmis au groupe vient en diminution de la dette d'impôt due par cette filiale à sa société mère.

8En revanche, le transfert au groupe par une filiale d'un crédit d'impôt négatif n'a pas d'incidence sur le calcul de la dette d'impôt de cette filiale. Corrélativement, si une filiale transfère au groupe un crédit d'impôt positif après lui avoir transmis un crédit d'impôt négatif, sa dette d'impôt doit être diminuée d'un montant correspondant à l'excédent du crédit d'impôt positif sur le crédit d'impôt négatif antérieur.

D. ENTRÉE EN VIGUEUR DU NOUVEAU DISPOSITIF

9Ces dispositions sont applicables pour la détermination du crédit d'impôt recherche d'ensemble imputable sur l'impôt sur les sociétés dû au titre des exercices clos à compter du 31 décembre 1998.

10Les crédits d'impôt négatifs dégagés au titre des années antérieures à 1998 conservés en application des dispositions antérieures au niveau de chaque filiale membre du groupe, ayant valablement opté pour le crédit d'impôt recherche, participent à la formation de leur crédit d'impôt 1998. Dans ces conditions, ils sont pris en compte par la société mère du groupe au titre de 1998, que le crédit d'impôt 1998 de la filiale soit positif ou négatif.

Il en sera de même pour les filiales nouvellement membres d'un groupe fiscal qui ont valablement opté pour le crédit d'impôt recherche. Le crédit d'impôt positif ou négatif calculé par la filiale au titre de la première année dans le groupe transféré à la société mère tient compte, le cas échéant, des crédits d'impôt négatifs dégagés au titre de la période antérieure à son entrée dans le groupe.

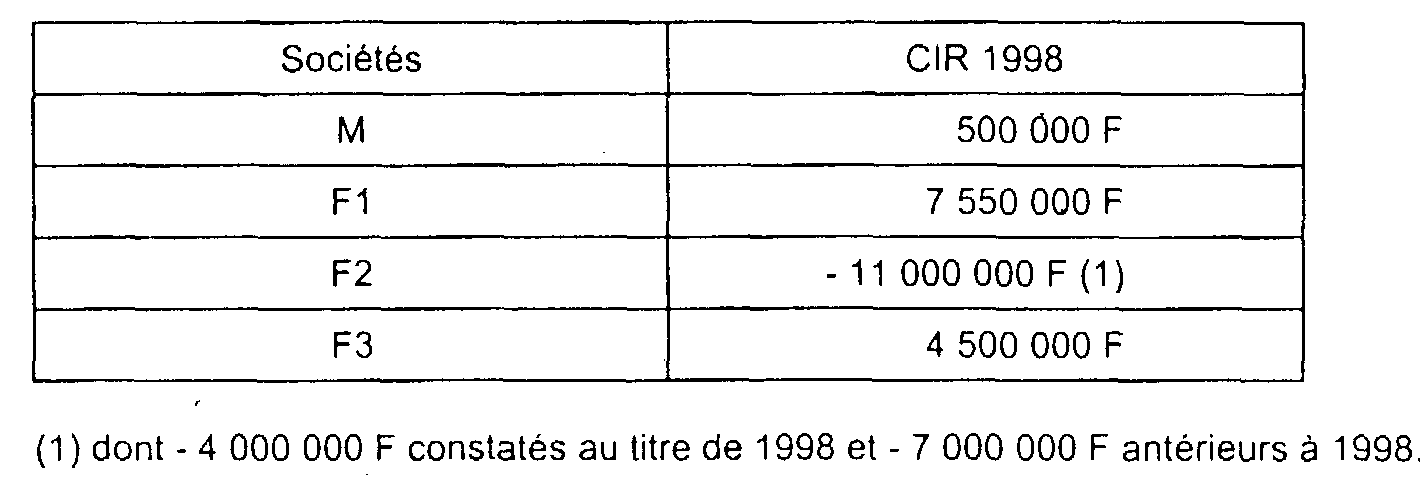

Exemple :

11Soit une société M société mère d'un groupe formé également des sociétés F1, F2 et F3. Les crédits d'impôt recherche (CIR) dégagés par les sociétés au titre des dépenses exposées en 1998 sont les suivants :

12Solution :

Le crédit d'impôt recherche du groupe, au titre des dépenses exposées en 1998, est égal à 500 000 F + 7 550 000 F - 11 000 000 F + 4 500 000 F = 1 550 000 F.