B.O.I. N° 180 du 26 NOVEMBRE 2004

BULLETIN OFFICIEL DES IMPÔTS

4 A-10-04

N° 180 du 26 NOVEMBRE 2004

IMPOT SUR LES SOCIETES, IMPOSITION FORFAITAIRE ANNUELLE, CONTRIBUTION SUR L'IMPOT SUR LES

SOCIETES, CONTRIBUTION SOCIALE SUR L'IMPOT SUR LES SOCIETES, CONTRIBUTION SUR LES REVENUS

LOCATIFS. TRANSFERT A LA DIRECTION GENERALE DES IMPÔTS DU RECOUVREMENT DE CES IMPOTS ET

CONTRIBUTIONS VERSES A COMPTER DU 1

ER

NOVEMBRE 2004. DISPOSITIF APPLICABLE

NOR : ECO L 04 00157 J

Bureaux P 1, P 2 et P 3

|

PRESENTATION

Dans le cadre des mesures de simplification arrêtées par le gouvernement et pour accentuer la démarche consistant à mettre à la disposition des entreprises, au sein de la direction générale des impôts, un interlocuteur fiscal unique, le recouvrement de l'impôt sur les sociétés (IS), de l'imposition forfaitaire annuelle (IFA), de la contribution sur l'IS, de la contribution sociale sur l'IS (CSB) et de la contribution sur les revenus locatifs due par les personnes morales (CRL) est assuré par la direction générale des impôts (DGI) au lieu de la direction générale de la comptabilité publique (DGCP) pour les montants versés à compter du 1 er novembre 2004, hors reliquats sur créances antérieures. Ainsi la recette des impôts ou le centre-recette des impôts 1 est le nouveau service compétent pour : - recevoir les paiements d'IS et des contributions assimilées à l'IS 2 ; - et, le cas échéant, restituer les excédents de versement et les créances fiscales remboursables non imputées sur l'IS. L'attention est appelée également sur les points suivants : - la recette des impôts devient compétente pour assurer le recouvrement de la CRL due par les personnes morales non soumises à l'IS ; - les organismes non lucratifs imposés aux taux réduits de l'IS sur les revenus provenant de la gestion de leur patrimoine doivent désormais verser spontanément l'impôt dû (IS et/ou CRL) auprès de ce même service. Le nouveau dispositif résulte des dispositions de l'article 21 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002), de l'article 37 de la loi de finances rectificative pour 2003 (n° 2003-1312 du 30 décembre 2003), du décret n° 2004-469 du 25 mai 2004 et du décret n° 2004-1152 du 29 octobre 2004 (JO n°254 du 30 octobre 2004). A l'occasion de cette réforme, des mesures de simplification ont été adoptées afin de faciliter la liquidation et le versement de l'IS et des contributions assimilées : - nouveaux imprimés ; - simplification des obligations des entreprises, notamment dans le cadre du régime de groupe ; - ouverture aux PME de la faculté de payer par voie électronique l'impôt sur les sociétés et les contributions assimilées à l'impôt sur les sociétés. La présente instruction a pour objet de préciser le nouveau dispositif de recouvrement de l'impôt sur les sociétés et des contributions assimilées à cet impôt applicable à compter du 1er novembre 2004. • |

||||

|

NOUVEAU DISPOSITIF APPLICABLE A L'IMPOT SUR LES SOCIETES ET AUX CONTRIBUTIONS ASSIMILEES A L'IS A COMPTER DU 1 er NOVEMBRE 2004

Sauf mention contraire, les articles cités dans l'instruction sont ceux du code général des impôts (CGI) ou de ses annexes.

CHAPITRE 1 :

CHAMP D'APPLICATION DU NOUVEAU DISPOSITIF ET SERVICE COMPETENT

Section 1 :

Champ d'application du nouveau dispositif

Selon l'article 21 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002) les impôts dont le recouvrement est transféré de la direction générale de la comptabilité publique à la direction générale des impôts sont :

- l'impôt sur les sociétés prévu à l'article 205 du code général des impôts (CGI) y co mpris par conséquent celui versé par les organismes sans but lucratif imposés dans les conditions prévues à l'article 219 bis,

- la contribution sur l'impôt sur les sociétés prévue à l'article 235 ter ZA du CGI,

- la contribution sociale sur l'impôt sur les sociétés prévue à l'article 235 ter ZC du CGI,

- l'imposition forfaitaire annuelle prévue à l'article 223 septies du CGI,

- la contribution annuelle sur les revenus locatifs due par les personnes morales, groupements ou organismes visés aux articles 234 duodecies (personnes morales ou organismes soumis à l'impôt sur les sociétés dans les conditions de droit commun), 234 terdecies (sociétés ou groupements non soumis à l'IS et soumis au dépôt d'une déclaration de résultats) et 234 quaterdecies du CGI (personnes morales ou organismes de droit public ou privé non mentionnés à l'article 234 duodecies ou à l'article 234 terdecies).

Les créances de cette nature authentifiées par un avis d'imposition et restant à recouvrer au 31 octobre 2004 auprès d'un comptable de la direction générale de la comptabilité publique demeurent de la compétence de ce dernier.

Section 2 :

Service compétent

A. DISPOSITIF GENERAL

Le comptable de la direction générale des impôts est désormais le comptable compétent pour accueillir les paiements relatifs aux impositions citées supra. L'article 21 de la loi de finances rectificative pour 2002 déjà cité, modifie en conséquence le comptable compétent désigné aux articles 1668 (impôts sur les sociétés), 1668 A (imposition forfaitaire annuelle), 1668 B (contribution sur l'IS), 1668 D (contribution sociale sur l'IS), 234 duodecies, 234 terdecies et 234 quaterdecies (CRL) du CGI.

En pratique, et compte tenu des règles relatives au lieu d'imposition, il s'agit du comptable :

- de la recette des impôts du lieu de souscription de la déclaration de résultats pour les personnes morales, groupements ou organismes soumis à une telle obligation ;

- de la recette des impôts du siège de la direction ou à défaut, du lieu du principal établissement de la personne morale ou de l'organisme visés à l'article 234 quaterdecies redevables uniquement de la contribution annuelle sur les revenus locatifs.

Conformément aux articles 344-0 A et 406 terdecies de l'annexe III au CGI, les entreprises qui relèvent de la direction des grandes entreprises continuent de déclarer et de payer leur impôt auprès de ce service.

A. MODIFICATION DU LIEU D'IMPOSITION

Lorsqu'une entreprise change d'adresse, et par conséquent de lieu d'imposition, les versements d'impôt effectués postérieurement à ce changement seront adressés à la recette des impôts correspondant à cette nouvelle adresse.

Il est rappelé qu'une entreprise doit signaler, au moyen de la déclaration de modification à souscrire par les personnes morales (formulaire M 2), le nouveau lieu d'implantation de son principal établissement ou du siège de sa direction au centre de formalités des entreprises dont elle dépend.

L'entreprise souscrira sa déclaration de résultat auprès de la recette des impôts de sa nouvelle adresse.

CHAPITRE 2 : MODALITES DECLARATIVES ET DE PAIEMENT

Section 1 :

Présentation du dispositif général : personnes morales soumises à l'impôt sur les sociétés dans les conditions de droit commun

Ces personnes peuvent être concernées par tout ou partie des impôts dont le recouvrement est transféré au comptable de la DGI.

A. CALENDRIER DE VERSEMENT DE L'IMPÔT

1. Impôt sur les sociétés

En application de l'article 1668, l'impôt sur les sociétés donne lieu au versement d'acomptes trimestriels déterminés à partir des résu ltats du dernier exercice clos. L'article 359 modifié de l'annexe III précise que les acomptes sont calculés sur la base des résultats du dernier exercice clos à la date de leur échéance et dont le délai de déclaration est expiré. Toutefois, le 1 er acompte est calculé sur la base de l'avant dernier exercice clos. Il fait l'objet d'une régularisation lors du versement de l'acompte suivant.

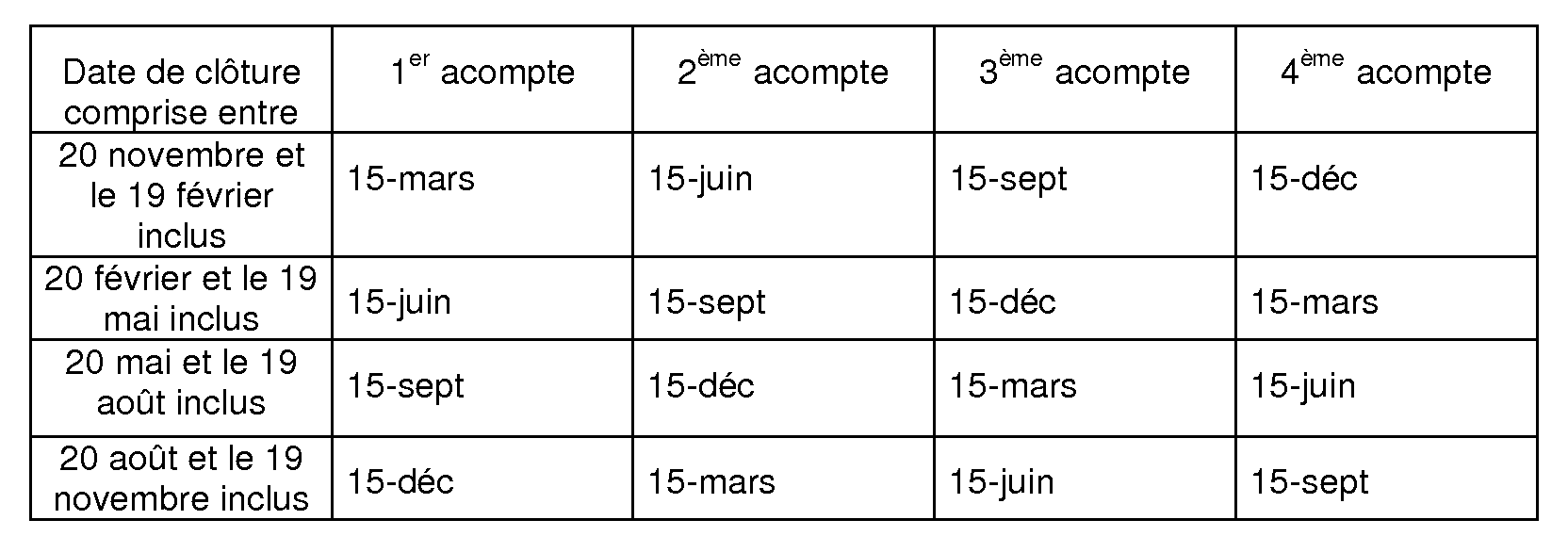

Les paiements des acomptes d'impôt sur les sociétés doivent être effectués au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre de chaque année.

Le décret n° 2004-1152 du 29 octobre 2004 crée un nouvel article 360 bis à l'annexe III qui fixe, dans le tableau reproduit ci-dessous, les dates limites de paiement des versements d'acomptes de l'impôt sur les sociétés en fonction des dates de clôture des exercices.

Lorsque la durée de l'exercice d'une société est inférieure ou supérieure à 12 mois, le nombre d'acomptes à verser au titre de cet exercice est égal au nombre d'échéances trimestrielles comprises dans la durée de l'exercice ou de la période d'imposition. Les acomptes sont calculés sur la base des bénéfices rapportés à une période de douze mois (art. 359 modifié de l'annexe III, DB 4H5522 ).

Le versement du solde est effectué au plus tard le 15 du quatrième mois qui suit la clôture de l'exercice ou si aucun exercice n'est clos en cours d'année, le 15 mai de l'année suivante.