B.O.I. N° 49 DU 27 AVRIL 2012

TITRE 2 :

PROROGATION DES EXONERATIONS D'IMPOTS DIRECTS LOCAUX

A. EXONERATION DE CET : CFE ET CVAE

9.Le régime d'exonération de CFE prévue à l'article 1466 A I sexies en vigueur au 31 décembre 2011 est prorogé pour une durée de trois ans sans condition supplémentaire.

10.Ainsi, conformément aux dispositions de l'article 1466 A I sexies, sauf délibération contraire de la commune ou de l'EPCI doté d'une fiscalité propre, sont désormais exonérés de CFE dans la limite d'un montant de base imposable revalorisé chaque année les établissements qui font l'objet d'une création ou d'une extension entre le 1 er janvier 2012 et le 31 décembre 2014 dans les trois générations de ZFU. Le plafond d'exonération de CFE applicable aux créations ou extensions d'établissements dans les ZFU est fixé pour 2012 à un montant de 73 945 € de base nette imposable (cf. BOI 6 E-8-11, n° 6 ).

11.Cette exonération de CFE est totale pendant cinq ans puis partielle pendant trois ans pour les entreprises d'au moins cinq salariés ou neuf ans pour les entreprises de moins de cinq salariés (cf. BOI 6 E-1-09, n os71 à 76 ).

12.Par ailleurs, conformément aux dispositions du III de l'article 1586 nonies, les entreprises bénéficiant de cette exonération de CFE peuvent demander à bénéficier également d'une exonération de CVAE.

Les collectivités territoriales et leurs EPCI dotés d'une fiscalité propre ont la faculté de supprimer les exonérations de CFE ou de CVAE en prenant une délibération contraire dans les conditions prévues par l'article 1639 A bis.

Pour plus de précisions, il convient de se reporter au BOI 6 E-1-09 qui commente le dispositif ZFU en matière de taxe professionnelle. Ces règles s'appliquent depuis le 1 er janvier 2010 à la CFE, la taxe professionnelle étant remplacée par la CET composée de la CFE et de la CVAE (cf. en ce sens les BOI 6 E-7-11 et 6 E-4-12 qui commentent les règles relatives à la CFE et à la CVAE).

B. EXONERATION DE TFPB

13.Le dispositif d'exonération de TFPB prévu à l'article 1383 C bis et commenté dans le BOI 6 C-1-09 est prorogé dans les mêmes conditions pour une durée de trois ans.

14.Cette exonération de TFPB d'une durée de cinq ans s'applique également aux immeubles situés au 1 er janvier de l'année d'imposition dans le périmètre d'une des trois générations de ZFU et rattachés, entre le 1 er janvier 2012 et le 31 décembre 2014, à un établissement remplissant les conditions pour bénéficier de l'exonération de CFE prévue à l'article 1466 A I sexies.

15.Les collectivités territoriales et leurs EPCI dotés d'une fiscalité propre ont la faculté de supprimer l'exonération en prenant une délibération contraire dans les conditions prévues par l'article 1639 A bis.

TITRE 3 :

ENCADREMENTS DES EXONERATIONS

16.L'article 157 de la LFI pour 2012 prévoit désormais que le bénéfice des exonérations fiscales applicables dans les ZFU est subordonné au respect du règlement (CE) n°1998/2006 de la Commission du 15 décembre 2006 concernant l'application des articles 87 et 88 du traité aux aides de minimis.

Le règlement « de minimis » prévoit que les aides perçues par une même entreprise ne doivent pas excéder un plafond global de 200 000 € apprécié de manière glissante sur une période de trois exercices fiscaux. Ce plafond comprend, le cas échéant, l'ensemble des exonérations d'impôts et, plus généralement, toutes les aides publiques placées sous ce régime « de minimis » dont l'entreprise bénéficie ou a bénéficié au cours de cette même période.

Par ailleurs, l'article 44 octies A prévoit un plafonnement du bénéfice exonéré d'impôt sur les bénéfices.

A. EN MATIERE D'IMPOT SUR LES BENEFICES

17.Pour les contribuables qui créent des activités dans les ZFU à partir du 1 er janvier 2012 et jusqu'au 31 décembre 2014, le bénéfice de l'exonération prévue à l'article 44 octies A est subordonné au respect d'un double plafonnement comme c'est le cas des entreprises qui étaient déjà implantées dans les ZFU de « troisième génération » au 1 er janvier 2006 : le plafond annuel de 100 000 € de bénéfice et le plafond « de minimis ».

1. Le plafond annuel de 100 000 € de bénéfice

18.Le bénéfice exonéré ne peut excéder 100 000 € par contribuable et par période de douze mois.

Ce plafond peut être majoré de 5 000 € par nouveau salarié embauché à compter du 1 er janvier 2012 domicilié dans une ZUS ou dans une ZFU et employé à temps plein pendant une période d'au moins six mois. Les conditions relatives au salarié sont appréciées à la clôture de chacun des exercices ou chacune des périodes d'imposition au titre desquels le régime d'exonération s'applique (cf. BOI 4 A-1-07, n os 105 à 115 ).

19.Dans le cas où l'entreprise ne bénéficie pas de l'exonération sociale durant toute la période d'imposition, elle bénéficie néanmoins d'une exonération d'impôt sur les bénéfices partielle (cf. n° 8 ) et les seuils de 100 000 € et 5 000 € sont alors ajustés dans les mêmes proportions. A titre d'exemple, lorsque l'entreprise est exonérée d'impôt sur les bénéfices qu'à hauteur des 3/12 èmes de son bénéfice fiscal, les seuils sont ramenés respectivement à 25 000 € (100 000 x 3/12) et à 1 250 € (5 000 x 3/12).

2. Le plafond « de minimis »

20.Le dernier alinéa du II de l'article 44 octies A, dans sa rédaction issue de l'article 157 de la LFI pour 2012, prévoit que pour les entreprises qui créent des activités dans les ZFU à compter du 1 er janvier 2012 le bénéfice de l'exonération d'impôt sur les bénéfices est subordonné au respect du règlement « de minimis ».

21.En revanche, les entreprises qui ont créé des activités dans les ZFU entre le 1 er janvier 2006 et le 31 décembre 2011 et qui ont par conséquent commencé à bénéficier de l'exonération continuent à en bénéficier, sous réserve de remplir les conditions d'éligibilité, sans se voir appliquer le plafond « de minimis ».

B. EN MATIERE D'IMPOTS DIRECTS LOCAUX

22.Les exonérations de TFPB et de CFE prévues respectivement aux articles 1383 C bis et 1466 A I sexies prenant effet à compter de 2013 dans les ZFU ne sont accordées que si les aides octroyées respectent également le règlement « de minimis ». Lorsque l'entreprise bénéficiant de l'exonération de CFE prévue à l'article 1466 A I sexies demande à bénéficier de l'exonération de CVAE, le bénéfice de l'exonération de CVAE est subordonné également au respect du même règlement « de minimis » (cf. BOI 6 E-4-12, n° 35 ).

23.Il est donc fait application du même encadrement communautaire que pour les exonérations d'impôts directs locaux applicables aux établissements existants au 1 er janvier 2006 dans les ZFU de troisième génération.

24.En revanche, les établissements créés ou étendus entre le 1 er janvier 2006 et le 31 décembre 2011 dans les ZFU et qui ont commencé à bénéficier de l'exonération de CFE, continuent à en bénéficier, sous réserve de remplir toutes les conditions d'éligibilité, sans se voir appliquer le plafond « de minimis ».

25.De la même façon, le bénéfice de l'exonération de TFPB prévue à l'article 1383 C bis n'est pas subordonné au respect du règlement « de minimis » pour les immeubles rattachés entre le 1 er janvier 2006 et le 31 décembre 2011 à un établissement remplissant les conditions pour bénéficier de l'exonération de CFE prévue à l'article 1466 A I sexies.

TITRE 4 :

OBLIGATIONS DECLARATIVES

A. EN MATIERE D'IMPOT SUR LES BENEFICES

26.L'entreprise qui crée des activités dans les ZFU à compter du 1 er janvier 2012 doit indiquer sur sa déclaration de résultat, dans la case prévue à cet effet, si elle bénéfice de l'exonération d'impôt sur les bénéfices.

De plus, en application des dispositions de l'article 49 L de l'annexe III, elle doit joindre à sa déclaration de résultat un document conforme au modèle établi par l'administration comportant les éléments nécessaires à la détermination du bénéfice ouvrant droit à exonération. Ce modèle figure à l'annexe VI du BOI 4 A-1-07 . Il est complété par le document figurant à l'annexe 3 de la présente instruction.

L'entreprise précise, sur le document conforme au modèle établi par l'administration à joindre à sa déclaration de résultat, si elle a bénéficié de l'exonération sociale et le nombre de mois pendant lesquels elle en a bénéficié au cours de l'exercice clos ou de la période d'imposition. En cas de pluralité d'établissements dans la même ZFU ou dans des ZFU différentes, l'entreprise porte sur ce document la moyenne pondérée de mois en fonction du nombre de salariés présents dans chaque établissement. Lorsque cette moyenne pondérée de mois n'est pas un nombre entier, elle est arrondie au nombre entier le plus proche. Les salariés ayant un contrat de travail d'au moins six mois, quelle que soit la quotité de travail, sont comptés pour 1.

Précisions :

- Pour les entreprises déjà implantées dans les ZFU au 1 er janvier 2012 et bénéficiant de l'exonération d'impôt sur les bénéfices, le modèle figurant à l'annexe VI du BOI 4 A-1-07 permet de déterminer le bénéfice à exonérer ;

- Pour les entreprises qui s'implantent dans les ZFU à compter du 1 er janvier 2012, il convient de joindre à la déclaration de résultat un document comprenant à la fois les éléments figurant dans l'annexe VI du BOI 4 A-1-07 et ceux figurant à l'annexe 3 de la présente instruction fiscale.

Il est rappelé que lorsque l'entreprise exploite des établissements situés en ZFU et hors ZFU, le bénéfice exonéré est calculé forfaitairement au prorata des éléments d'imposition à la CFE afférents aux établissements situés en ZFU (cf. BOI 4 A-1-07, n° 44 ).

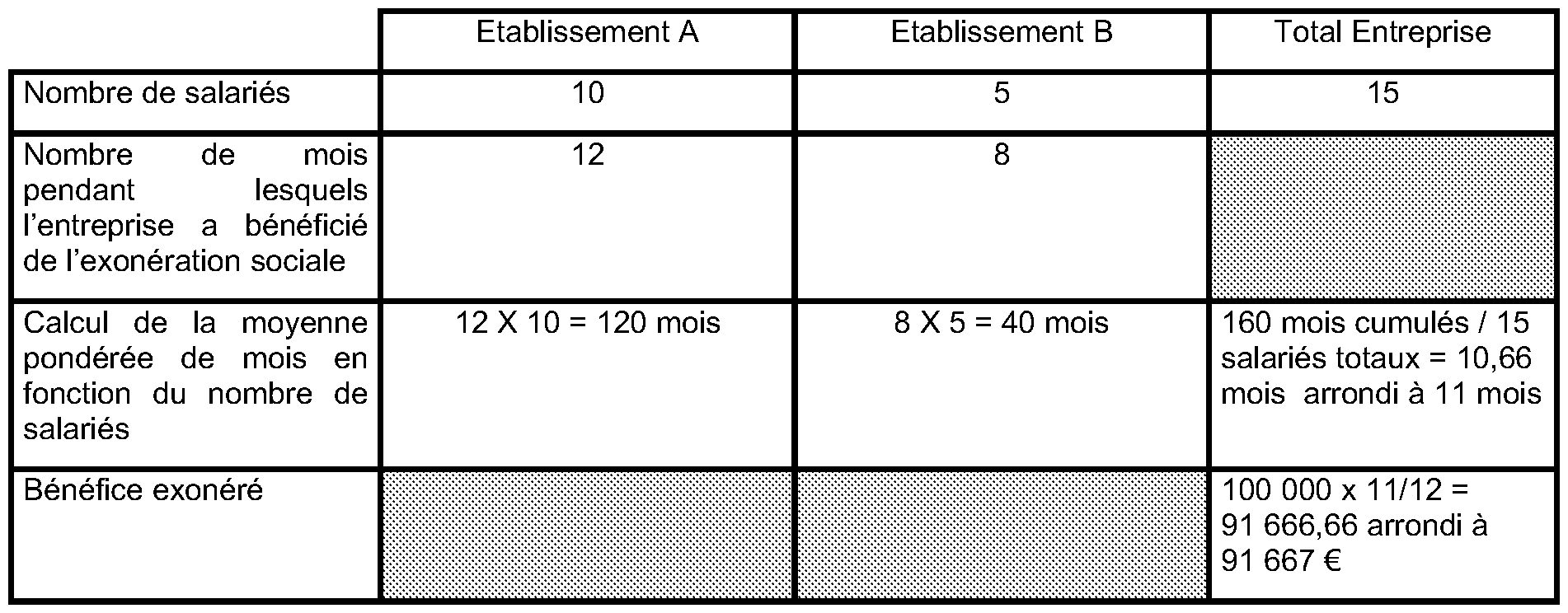

Exemple : une entreprise crée un premier établissement A dans une ZFU le 1 er janvier 2013 et un second établissement B dans une autre ZFU le 1 er février 2013. Au titre de l'exercice clos le 31 décembre 2013, elle bénéficie de l'exonération sociale en totalité pour l'établissement A et pendant huit mois pour l'établissement B. Elle réalise au titre de l'exercice clos en 2013, un bénéfice de 100 000 €.

Le bénéfice exonéré est déterminé de la façon suivante :

B. EN MATIERE DE CET

27.Pour bénéficier de l'exonération de CFE prévue à l'article 1466 A I sexies, les contribuables doivent en faire la demande, pour chaque établissement exonéré, au service des impôts des entreprises dont relève l'établissement, au plus tard le 31 décembre de l'année de la création ou de la reprise d'établissement sur la déclaration initiale de CFE (imprimé n° 1447-C-SD) ou au plus tard le deuxième jour ouvré qui suit le 1 er mai de l'année suivant celle de l'extension de l'établissement sur la déclaration modificative (imprimé n° 1447-M- SD).

Les demandes d'exonération relatives à la CVAE sont également à porter sur les déclarations n os 1447-C-SD et 1447-M-SD.

Les divers changements susceptibles de remettre en cause l'exonération, tels que le changement d'activité principale de l'établissement ou le dépassement du pourcentage de détention du capital, doivent être portés à la connaissance du service des impôts des entreprises territorialement compétent avant le 1 er mai de l'année qui suit la réalisation du changement.

TITRE 5 :

DATE D'ENTREE EN VIGUEUR DU DISPOSITIF

28.Les dispositions de l'article 157 de la LFI pour 2012 entrent en vigueur au 1 er janvier 2012.

La Directrice de la législation fiscale

Véronique BIED-CHARRETON

•

Annexe 1

Article 157 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012

I. ― A. ― L'article 44 octies A du code général des impôts est ainsi modifié :

1° A la première phrase du premier alinéa du I, la première occurrence de l'année : « 2011 » est remplacée par l'année : « 2014 » ;

2° Avant le dernier alinéa du II, il est inséré un alinéa ainsi rédigé :

« Pour les contribuables qui créent des activités dans une zone franche urbaine à compter du 1 er janvier 2012 et emploient au moins un salarié au cours de l'exercice ou de la période d'imposition au titre desquels l'exonération s'applique, le bénéfice de l'exonération est subordonné à la condition que l'entreprise ait bénéficié de l'exonération prévue à l'article 12 de la loi n° 96-987 du 14 novembre 1996 relative à la mise en œuvre du pacte de relance pour la ville. Cette condition est appréciée à la clôture de l'exercice ou de la période d'imposition au titre desquels l'exonération s'applique. Lorsque le contribuable n'a pas bénéficié de l'exonération mentionnée au même article 12 de façon permanente au cours d'un exercice ou d'une période d'imposition, le bénéfice exonéré est corrigé proportionnellement à la période au cours de laquelle l'exonération mentionnée audit article 12 s'est appliquée. Lorsque le bénéfice est exonéré partiellement, les montants de 100 000 € et de 5 000 € mentionnés au huitième alinéa du présent II sont ajustés dans les mêmes proportions que le bénéfice exonéré. » ;

3° Au dernier alinéa du même II, après le mot : « précitée », sont insérés les mots : « , ainsi que pour ceux qui, à compter du 1 er janvier 2012, créent des activités dans les zones franches urbaines définies au même B, ».

B. ― L'article 1383 C bis du même code est ainsi modifié :

1° A la seconde phrase du premier alinéa, après le mot : « loi », sont insérés les mots : « , et de celles prenant effet à compter de 2013 dans les zones franches urbaines définies au même B, » ;

2° Au deuxième alinéa, l'année : « 2011 » est remplacée par l'année : « 2014 ».

C. ― Le I sexies de l'article 1466 A du même code est ainsi modifié :

1° A la première phrase du premier alinéa, la première occurrence de l'année : « 2011 » est remplacée par l'année : « 2014 » ;

2° A la seconde phrase du dernier alinéa, après le mot : « précitée », sont insérés les mots : « et de celles prenant effet à compter de 2013 dans les zones franches urbaines définies au même B ».

II. ― La loi n° 96-987 du 14 novembre 1996 relative à la mise en œuvre du pacte de relance pour la ville est ainsi modifiée :

1° A la première phrase du premier alinéa des II bis et II ter, à la fin des première et dernière phrases du premier alinéa du V ter, au premier alinéa et à la fin du dernier alinéa des V quater et V quinquies de l'article 12, à la fin du premier alinéa du III et à la fin des IV et V de l'article 14, l'année : « 2011 » est remplacée par l'année : « 2014 » ;

2° Au deuxième alinéa du II ter de l'article 12, la référence : « n° 69/2001 de la Commission, du 12 janvier 2001 » est remplacée par la référence : « n° 1998/2006 de la Commission, du 15 décembre 2006 » ;

3° A la fin des deuxième et troisième alinéas de l'article 12-1, l'année : « 2012 » est remplacée par l'année : « 2015 » ;

4° L'article 13 est complété par un III ainsi rédigé :

« III. ― Pour les entreprises créées ou implantées dans une zone franche urbaine à compter du 1er janvier 2012, le bénéfice de l'exonération mentionnée au I de l'article 12 est subordonné, lors de toute nouvelle embauche, à la condition qu'à la date d'effet de cette embauche :

« 1° Le nombre de salariés remplissant les conditions fixées au IV du même article 12, dont l'horaire prévu au contrat de travail est au moins égal à une durée minimale fixée par décret, et résidant dans l'une des zones franches urbaines ou dans l'une des zones urbaines sensibles, définies au 3 de l'article 42 de la loi n° 95-115 du 4 février 1995 précitée, de l'unité urbaine dans laquelle est située la zone franche urbaine soit égal au moins à la moitié du total des salariés employés dans les mêmes conditions ;

« 2° Ou le nombre de salariés, embauchés à compter de la création ou de l'implantation de l'entreprise et remplissant les conditions décrites au 1° du présent III, soit égal à la moitié du total des salariés embauchés dans les mêmes conditions, au cours de la même période.

« Ces dispositions s'appliquent pendant une période de cinq ans à compter de la création ou de l'implantation de l'entreprise dans une zone franche urbaine.

« En cas de non-respect de la proportion mentionnée aux 1° et 2°, constaté à l'expiration d'un délai de trois mois à compter de la date d'effet de l'embauche, l'exonération n'est pas applicable aux gains et rémunérations versés jusqu'à la date d'effet des embauches nécessaires au respect de cette proportion.

« Le maire peut fournir à l'employeur, à sa demande, des éléments d'information relatifs à la qualité de résident dans la zone nécessaires à la détermination de la proportion mentionnée aux mêmes 1° et 2°. »

•