B.O.I. N° 15 DU 14 FEVRIER 2012

Section 2 :

Entreprises bénéficiant d'une exonération ou d'un abattement facultatif

23.Les entreprises qui exploitent un ou plusieurs établissements dans certaines zones du territoire ou qui réalisent certaines activités peuvent bénéficier d'exonérations ou d'abattements de CVAE dits « facultatifs »,c'est-à-dire accordés sur délibération ou en l'absence de délibération contraire des collectivités territoriales ou des établissements publics de coopération intercommunale (EPCI) à fiscalité propre.

24.Lorsque une entreprise bénéficie d'une exonération ou d'un abattement facultatif, son chiffre d'affaires et la CVAE dont elle est redevable sont calculés selon les mêmes règles que si elle bénéficiait d'une exonération ou d'un abattement de plein droit :

- le chiffre d'affaires comprend celui réalisé par les établissements ou activités exonérés (ou bénéficiant d'un abattement) ;

- en revanche, la CVAE due par l'entreprise est calculée sans prendre en compte la valeur ajoutée produite par les établissements ou activités exonérés (ou bénéficiant d'un abattement), sous réserve, en ce qui concerne les exonérations et abattements facultatifs, que l'entreprise ait demandé le bénéfice de ces allègements (cf. n° 33 ). N. B. : La valeur ajoutée afférente à un établissement ou à une activité bénéficiant d'une exonération ou d'un abattement facultatif doit néanmoins être déclarée dans l'imprimé n° 1330-CVAE.

25.Les exonérations ou abattements facultatifs ont donné lieu à un certain nombre de précisions dans la loi s'agissant notamment :

- de la possibilité ou non pour les collectivités territoriales ou leurs EPCI de prendre une délibération (cf. n os 40 à 54 ) ;

- du maintien des exonérations en cours puisqu'il s'agit d'exonérations temporaires (cf. n os 55 à 63 ) ;

- des modalités de détermination des acomptes (cf. n os 164 et suivants ).

A. DISPOSITIONS COMMUNES A TOUS LES DISPOSITIFS D'EXONERATION OU D'ABATTEMENT FACULTATIFS

I. Généralités

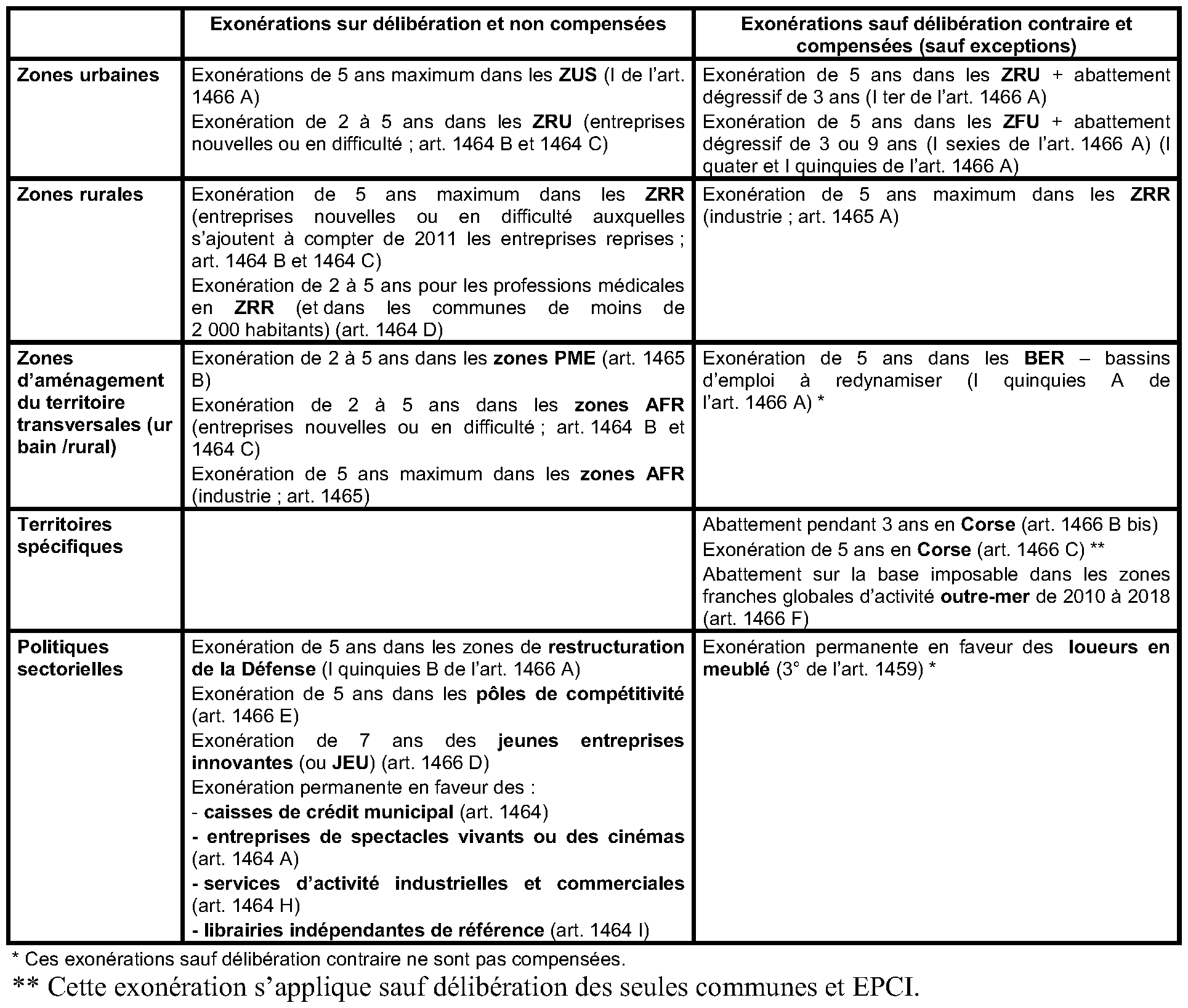

26.Les exonérations et abattements de CVAE facultatifs s'entendent de ceux applicables :

- sur délibération des collectivités territoriales concernées ou de leurs EPCI : il s'agit des exonérations de CVAE correspondant aux exonérations de CFE prévues aux articles 1464 à 1464 B, 1464 D, 1464 H, 1464 I, 1465, 1465 B à 1466 A-I, 1466 A-I quinquies B, 1466 D et 1466 E ;

- en l'absence d'une délibération contraire des collectivités territoriales ou de leurs EPCI : il s'agit des exonérations de CVAE correspondant aux exonérations ou abattements de CFE prévues aux articles 1459-3°, 1465 A, 1466 A-I ter à 1466 A-I quinquies A, 1466 A-I sexies, 1466 B bis, 1466 C et 1466 F.

27.Ces exonérations et abattements de CVAE facultatifs peuvent être :

- soit permanents : dans cette hypothèse, ils s'appliquent tant que la délibération de la collectivité territoriale concernée le permet ;

- soit temporaires : ils s'appliquent alors pour une durée limitée 3 .

1. Exonérations et abattements facultatifs permanents

28.Des exonérations ou des abattements facultatifs permanents sont prévus en faveur :

- des loueurs en meublé (3° de l'article 1459) ;

- des caisses de crédit municipal (article 1464) ;

- des entreprises de spectacles vivants et des établissements cinématographiques (article 1464 A) ;

- des services d'activités industrielles et commerciales (article 1464 H) ;

- des établissements bénéficiant du label de librairie indépendante de référence (article 1464 I).

29.Certaines réductions de base applicables pour l'imposition à la CFE ne sont pas applicables pour l'imposition à la CVAE (exemple : réduction en faveur des installations destinées à la lutte contre la pollution prévue à l'article 1518 A).

30.Les établissements qui bénéficiaient d'une exonération ou d'un abattement facultatif de TP au titre de 2009, bénéficient d'une exonération ou d'un abattement de CFE et de CVAE pour les impositions établies au titre de 2010 et des années suivantes tant que la collectivité territoriale n'en décide pas autrement.

2. Exonérations et abattements facultatifs temporaires

31.Des exonérations ou des abattements facultatifs temporaires sont prévus en faveur des établissements exploités :

- par des entreprises nouvelles (article 1464 B) ;

- par des entreprises qui exploitent des établissements dans des zones de revitalisation rurale (ZRR) et qui ont fait l'objet d'une reprise (article 1464 B) ;

- par des médecins et auxiliaires médicaux (article 1464 D) ;

- dans les zones d'aide à finalité régionale (AFR), les ZRR ou les zones d'aide à l'investissement des PME (articles 1465, 1465 A et 1465 B) ;

- dans les zones urbaines sensibles (ZUS) ou les zones franches urbaines (ZFU) de « troisième génération » (I et I sexies de l'article 1466 A) ;

- dans les bassins d'emploi à redynamiser (I quinquies A de l'article 1466 A) ;

- dans les zones de restructuration de la défense (I quinquies B de l'article 1466 A) ;

- en Corse (article 1466 C) ;

- par des jeunes entreprises innovantes (article 1466 D) ;

- par des entreprises implantées dans des zones de recherche et de développement ou « pôles de compétitivité » (article 1466 E) ;

- dans les départements d'outre-mer (article 1466 F).

32.Il convient de distinguer selon que l'établissement qui bénéficie d'une exonération ou d'un abattement facultatif temporaire :

- en a bénéficié pour la première fois en 2010 : il bénéficie de l'exonération ou de l'abattement de CVAE dans les conditions de droit commun ;

- bénéficiait en 2009, pour la première année ou non, d'une exonération ou d'un abattement facultatif temporaire de TP : lorsque le terme n'est pas atteint en 2010, il continue d'en bénéficier, pour la période d'exonération ou d'abattement restant à courir et sous réserve que les conditions prévues dans les dispositifs applicables 4 demeurent satisfaites (cf. n os 55 à 63 ).

II. Précisions

1. L'application de l'exonération ou de l'abattement est subordonnée à une demande de l'entreprise

33.L'exonération ou l'abattement de CVAE ne peut s'appliquer que si l'entreprise éligible en fait la demande au plus tard à la date limite prévue en matière de CFE pour l'accomplissement de son obligation déclarative.

La demande doit être formulée, selon la nature de l'exonération, sur la déclaration n° 1447-M-SD ou la déclaration n° 1465 à déposer chaque année au plus tard le deuxième jour ouvré suivant le 1 er mai ou, en cas de création, sur la déclaration n° 1447-C à déposer au plus tard le 31 décembre de l'année de création.

2. L'exonération ou l'abattement de CVAE s'applique uniquement tant que les conditions requises pour bénéficier de l'exonération ou de l'abattement de CFE correspondant sont remplies

34.Lorsque les conditions d'application de l'exonération ou de l'abattement de CFE ne sont plus réunies au titre d'une année d'imposition, l'exonération ou l'abattement de CVAE n'est plus susceptible de s'appliquer à compter de cette même année.

3. Plafonnements éventuels

35.Le bénéfice de l'exonération ou de l'abattement de CVAE est, le cas échéant, subordonné au respect du même règlement communautaire que celui applicable à l'exonération ou à l'abattement de CFE correspondant.

36.Conformément aux dispositions du V de l'article 1586 nonies 5 , à compter des impositions dues au titre de 2011, la valeur ajoutée des établissements bénéficiant d'une exonération ou d'un abattement de la base nette d'imposition à la CFE en application du I (établissements implantés en ZUS) ou du I sexies (établissements implantés en ZFU de « troisième génération ») de l'article 1466 A fait l'objet, à la demande de l'entreprise, d'une exonération ou d'un abattement de même taux, dans la limite respectivement, au titre de 2011, de 133 775 euros et de 363 549 euros de valeur ajoutée par établissement. Ces limites sont actualisées chaque année en fonction de la variation de l'indice des prix.

4. Cas de l'exonération partielle de CFE

37.L'exonération de CFE peut être partielle notamment dans les situations suivantes :

- la commune ou l'EPCI a pris, conformément à la loi, une délibération en faveur d'une exonération soit dans la limite d'un certain montant (exemple : exonération dans les zones AFR prévue à l'article 1465), soit dans la limite d'un certain pourcentage (exemple : exonération des établissements de spectacles prévue à l'article 1464 A) :

F0 ; l'exonération de CVAE, pour la fraction de la valeur ajoutée taxée au profit de la commune ou de l'EPCI, s'applique dans les mêmes proportions que l'exonération de CFE ;

F0 ; indépendamment, le département et la région (ou la collectivité territoriale de Corse) peuvent, pour la fraction de la valeur ajoutée taxée à leur profit, délibérer en faveur d'une exonération partielle de CVAE qui s'appliquera dans les proportions déterminées par leur délibération ;

- la loi prévoit expressément une période d'exonération dégressive à l'issue d'une période d'exonération totale (exemple : exonération prévue au I sexies de l'article 1466 A) :

F0 ; sauf délibération contraire à son application, l'exonération de CVAE s'applique, pour la valeur ajoutée taxée au profit des différentes collectivités et, le cas échéant, de l'EPCI à fiscalité propre sur le territoire desquels est situé l'établissement partiellement exonéré, dans les mêmes proportions que l'exonération de CFE ;

- la loi prévoit expressément un plafonnement de l'exonération en base (exemple : exonération prévue au I sexies de l'article 1466 A) :

F0 ; sauf délibération contraire à son application, l'exonération de CVAE s'applique, pour la valeur ajoutée taxée au profit des différentes collectivités et, le cas échéant, de l'EPCI à fiscalité propre sur le territoire desquels est situé l'établissement partiellement exonéré, en tenant compte du plafonnement en base spécifique prévu par la loi en matière d'exonération de CVAE (cf. supra au n° 36 ) ;

- l'exonération de CFE ne s'applique, conformément à la loi, qu'à une fraction d'établissement ; c'est notamment le cas lorsque, dans certaines zones du territoire, il y a extension d'un établissement qui ne bénéficiait, avant l'extension, d'aucune exonération (exemple : exonération prévue au I quinquies A de l'article 1466 A) :

F0 ; sauf délibération contraire à son application, l'exonération de CVAE s'applique, pour la valeur ajoutée taxée au profit des différentes collectivités et, le cas échéant, de l'EPCI à fiscalité propre sur le territoire desquels est situé l'établissement partiellement exonéré, dans les mêmes proportions que l'exonération de CFE.

Exemple : Une entreprise exploitant un établissement unique situé dans une ZFU de « troisième génération » bénéficie d'une exonération de TP à 100 % de 2006 à 2010.

En 2009, elle bénéficie de l'exonération à 100 %.

A compter de 2010, l'entreprise continue de bénéficier de l'exonération ou des abattements dans les mêmes conditions que celles existantes en matière de TP.

Ainsi, en 2010, elle bénéficie :

- d'une exonération de CFE de 100 % (par hypothèse, le plafond d'exonération n'est pas atteint) ;

- d'une exonération de CVAE dans la même proportion qu'en CFE, soit de 100 %.

En 2011, l'entreprise bénéficie :

- d'un abattement de CFE de 60 % (par hypothèse, le plafond d'exonération n'est pas atteint) ;

- d'un abattement de CVAE dans la même proportion qu'en CFE, soit de 60 %, et dans la limite de 363 549 euros de valeur ajoutée.

38.En revanche, dans le cas où une entreprise possède plusieurs établissements dont l'un est entièrement exonéré de CFE, elle ne peut être considérée comme bénéficiant d'un exonération partielle de CFE au sens du n° 37 . Elle bénéficiera donc, le cas échéant, d'une exonération totale de CVAE pour la seule valeur ajoutée localisée sur le territoire de la commune où est implanté l'établissement totalement exonéré de CFE.

5. Cas de l'exonération de CFE dont la durée, limitée, est fixée par délibération

39.Lorsque l'exonération de CFE a une durée limitée fixée par la délibération de la collectivité territoriale ou de l'EPCI à fiscalité propre concerné (exemples : exonérations prévues aux articles 1464 B, 1465, 1465 B ou 1464 D), l'exonération de CVAE s'applique pendant la même durée.

B. REGLES PREVUES EN MATIERE DE DELIBERATION

40.Pour que les dispositifs mentionnés aux n os 26 à 39 soient applicables, il faut que la collectivité territoriale ou l'EPCI à fiscalité propre en ait décidé ainsi. Les règles diffèrent selon qu'il s'agit de :

- dispositifs d'exonération ou d'abattement sur délibération ou en l'absence de délibération contraire ;

- délibérations des communes ou des EPCI d'une part, ou des départements ou des régions d'autre part ;

- délibérations applicables en 2009 et donc en 2010 ou à compter de 2011.

Par ailleurs, des règles particulières sont prévues pour l'abattement dans les zones franches d'activités situées dans les départements d'outre-mer.

I. Cas des exonérations sur délibération pour les impositions dues au titre de 2011 et des années suivantes

1. Exonération pour la part revenant aux communes et aux EPCI

41.La valeur ajoutée se rapportant aux activités des établissements exonérés de CFE en application de la délibération d'une commune ou d'un EPCI est, à la demande de l'entreprise, exonérée de CVAE pour sa fraction taxée au profit de la commune ou de l'EPCI (I de l'article 1586 nonies).

42.Ainsi, dès lors qu'une commune ou un EPCI a pris une délibération en faveur d'une exonération en matière de CFE, cette délibération entraîne application de l'exonération correspondante en matière de CVAE. Aucune délibération spécifique à la CVAE n'est nécessaire.